Презентація "Технології: підприємництво. ФОП І групи (2024 рік)"

Методична розробка розрахована на широке коло користувачів, включаючи студентів економічних спеціальностей, майбутніх підприємців, які вибрали статус ФОП. Вона сприяє глибокому розумінню нормативно-правового середовища та оптимального використання можливостей, які надає українське законодавство для ФОП на І групі спрощеної системи оподаткування, обліку та звітності.

Після вибору КВЕДу необхідно визначитися із системою оподаткування та обрати групу платників єдиного податку для фізичної особи-підприємця.

Після вибору КВЕДу необхідно визначитися із системою оподаткування та обрати групу платників єдиного податку для фізичної особи-підприємця.

Сьогодні в Україні використовується дві системи загальна та спрощена (єдиний податок).

Як обрати групу для ФОП

Бізнеси на загальній системі зобов’язані зареєструватися платником ПДВ, якщо обсяг

їхнього доходу за останні 12 календарних місяців перевищив 1 млн грн (стаття 181 ПКУ).

їхнього доходу за останні 12 календарних місяців перевищив 1 млн грн (стаття 181 ПКУ).

«Єдинники» можуть стати платниками ПДВ добровільно, оскільки закон не ставить перед ними таких зобов’язань за будь-якого доходу.

«Єдинники» можуть стати платниками ПДВ добровільно, оскільки закон не ставить перед ними таких зобов’язань за будь-якого доходу.

Як обрати групу для ФОП

Спрощена система оподаткування – це спеціальний податковий режим, який являє собою особливий механізм справляння податків і зборів, що замінює сплату окремих податків і зборів, визначених Податковим кодексом України (ПКУ), на сплату єдиного податку з одночасним веденням спрощеного обліку та звітності.

|

|

роздрібний продаж |

|

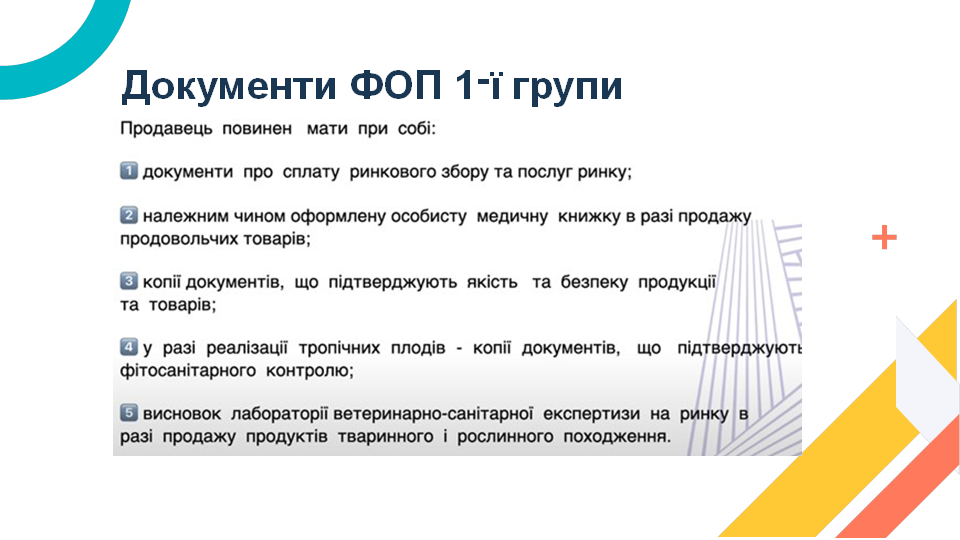

Податковий кодекс України визначає ФОП 1-ї групи платників податку як фізичних осібпідприємців, які не використовують працю найманих осіб, здійснюють виключно товарів із торговельних

|

побутових |

місць на ринках та/або провадять ![]() господарську діяльність з надання

господарську діяльність з надання

послуг населенню

|

Ті, хто сплачує єдиний податок, не можуть займатися оптовою торгівлею. У КВЕДах роздрібна реалізація товарів позначається

Ті, хто сплачує єдиний податок, не можуть займатися оптовою торгівлею. У КВЕДах роздрібна реалізація товарів позначається

номером 47, а оптова — 46.

Під побутовими послугами населенню розуміються види послуг, перелічені в пп. 291.7 ПКУ (налічує 40 позицій). Це, зокрема, ремонт одягу та взуття, виготовлення товарів на замовлення, ремонт меблів, електроніки та інших виробів, прокат речей, робота фотографом, послуги пралень та перекурень

Під побутовими послугами населенню розуміються види послуг, перелічені в пп. 291.7 ПКУ (налічує 40 позицій). Це, зокрема, ремонт одягу та взуття, виготовлення товарів на замовлення, ремонт меблів, електроніки та інших виробів, прокат речей, робота фотографом, послуги пралень та перекурень

Відповідно до обмежень, ФОП 1-ї групи можуть провадити такі види діяльності, згідно з КВЕД:

виробництво текстильних виробів, одягу та взуття; роздрібну торгівлю з лотків (прилавків); прокат товарів;

діяльність у сфері фотографії;

прибирання; догляд за дітьми; ремонт побутових приладів, годинників тощо; надання послуги перукарнями та салонами краси; організацію поховань. Загальний перелік за посиланням:

прибирання; догляд за дітьми; ремонт побутових приладів, годинників тощо; надання послуги перукарнями та салонами краси; організацію поховань. Загальний перелік за посиланням:

https://docs.google.com/document/d/1GWWxrv8acJfJzrfIkxIfYuv

G4CbijKcZ_mEdHq2rEpA/edit?usp=sharing

![]()

|

Клієнти ФОП 1-ї групи: населення

Заборонені види діяльності ФОП 1-ї групи

Заборонені види діяльності ФОП 1-ї групи

Статтею 291.5 ПКУ визначено такі види діяльності:

– проведення азартних ігор, лотерей;

– обмін іноземної валюти;

– виробництво, експорт, імпорт, продаж підакцизних товарів (крім роздрібного продажу ПММ в ємностях до 20 літрів та діяльність ФОП, пов'язаної з роздрібним продажем пива, сидру, пері (без додання спирту) та столових вин);

– реалізація корисних копалин;

– послуги пошти (крім кур'єрської діяльності), фіксованого телефонного зв'язку; послуги з технічного обслуговування та експлуатації телекомунікаційних мереж, мереж ефірного теле- і радіомовлення, проводового радіомовлення та телемереж;

– продаж предметів мистецтва та антикваріату, діяльність з організації торгів (аукціонів) виробами мистецтва, предметами колекціонування або антикваріату; ![]() – проведення гастрольних заходів тощо.

– проведення гастрольних заходів тощо.

Заборони для ФОП 1-ї групи

Найм працівників

Здача нерухомості в оренду

Проведення роздрібних продажів товарів у магазині, розташованому на території ринку

Здійснення діяльності в якості інтернет-магазину.

Здійснення бартеру, взаємозаліку, обміну та видача подарункових сертифікатів.

Перевищення ліміту доходу може обернутися для ФОПу переходом на «старшу» податкову групу або взагалі переведенням на загальну систему оподаткування. Крім того доведеться сплатити на суму перевищення податок в розмірі 15%.

Перевищення ліміту доходу може обернутися для ФОПу переходом на «старшу» податкову групу або взагалі переведенням на загальну систему оподаткування. Крім того доведеться сплатити на суму перевищення податок в розмірі 15%.

Приймання платежів від інших ФОП чи юридичних осіб.

Наявність заборгованості перед ДПСУ протягом 2 кварталів підряд в сумі більше 3060 грн може стати причиною переведення на загальну ![]() систему оподаткування

систему оподаткування

Доходи ФОП 1-ї групи

Доходом є кошти, отримані в грошовій формі (готівковій та/або безготівковій) за реалізовані товари (роботи, послуги), а також безоплатно отримані товари (роботи, послуги). При цьому до доходу не включають отримані такою фізичною особою пасивні доходи у вигляді процентів, дивідендів, роялті, страхові виплати

Доходом є кошти, отримані в грошовій формі (готівковій та/або безготівковій) за реалізовані товари (роботи, послуги), а також безоплатно отримані товари (роботи, послуги). При цьому до доходу не включають отримані такою фізичною особою пасивні доходи у вигляді процентів, дивідендів, роялті, страхові виплати

відшкодування, доходи у вигляді бюджетних грантів, а також доходи, отримані від продажу рухомого та нерухомого майна, яке належить на праві власності фізичній особі та використовується в господарській діяльності (пп. 1 п. 292.1 ПКУ).

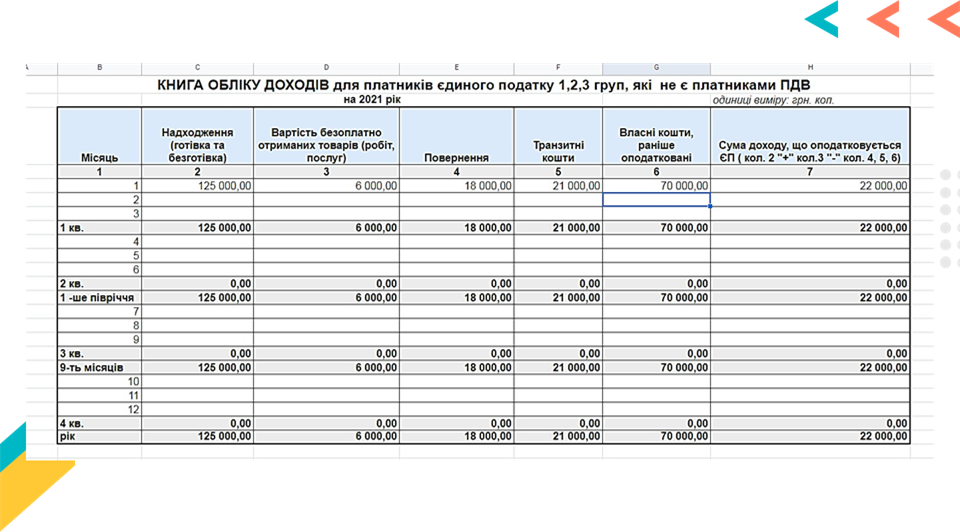

Облік товарів, доходів ФОП на першій групі ЄП

ФОП - платники ЄП першої групи ведуть облік у довільній формі шляхом помісячного відображення отриманих доходів (п. 296.1 ПКУ). Облік доходів може вестися в паперовому та/або електронному вигляді, у тому числі через електронний кабінет.

ФОП - платники ЄП першої групи ведуть облік у довільній формі шляхом помісячного відображення отриманих доходів (п. 296.1 ПКУ). Облік доходів може вестися в паперовому та/або електронному вигляді, у тому числі через електронний кабінет.

Податки ФОП 1-ї групи

1. Єдиний податок до 10% від прожиткового мінімуму щомісяця 2. Єдиний соціальний внесок

1. Єдиний податок до 10% від прожиткового мінімуму щомісяця 2. Єдиний соціальний внесок

22% від мінімальної заробітної

Ставка ЄП

Ставка ЄП на 1-й групі — до 10% від прожиткового мінімуму для працездатних осіб.

Ставка ЄП на 1-й групі — до 10% від прожиткового мінімуму для працездатних осіб.

У 2024 році це 302,80 грн на місяць (це 10% від прожиткового мінімуму - 3 028,00 грн).

![]()

![]() Прожитковий мінімум змінюється кілька разів на рік, але для розрахунку ЄП беремо розмір, який діє на 1 січня.

Прожитковий мінімум змінюється кілька разів на рік, але для розрахунку ЄП беремо розмір, який діє на 1 січня.

Визначають ставку ЄП для ФОП на першій групі рішенням сільської, селищної, міської ради залежно від виду

господарської діяльності, з розрахунку на календарний

місяць (п. 293.2 ПКУ). Розмір – не більше 10% ПМ для

працездатних осіб.

ЄП = 3028*0,10 = 302,80 грн

Строки сплати Єдиного податку

● Сплачувати ЄП треба щомісяця, до 20-го числа поточного місяця авансом — наперед. До 20 січня — за січень, наприклад, і т. д.

●

Ви можете сплатити податок за весь звітний рік наперед, але не більше ніж до кінця календарного року.

Ви можете сплатити податок за весь звітний рік наперед, але не більше ніж до кінця календарного року.

● Останній день сплати може випасти на вихідний або свято, значить сплатити ЄП треба встигнути в робочий день, що йде перед ним. Приміром, 20 лютого — неділя, це означає, що останній день сплати — 18 лютого.

Якщо доходу немає ФОП 1-ї групи, платити ЄП треба

● Штраф за прострочення й несплату ЄП — 50%

від ставки податку (п. 122.1 ПКУ), у 2024 році це 151,40 грн, якщо платите за ставкою 10%.

●  Пеню платити треба, якщо заборгованості більше 90 днів. Вона нараховується з першого робочого дня, що йде за останнім днем граничного строку сплати ЄП (пп. 129.1.1 ПКУ).

Пеню платити треба, якщо заборгованості більше 90 днів. Вона нараховується з першого робочого дня, що йде за останнім днем граничного строку сплати ЄП (пп. 129.1.1 ПКУ).

● Буде заборгованість із ЄП два квартали поспіль — і податкова анулює вашу реєстрацію єдинника й автоматично переведе на загальну систему.

ЄП в період війни! Тимчасово, з 1 квітня 2022 року до припинення або скасування воєнного, надзвичайного стану на території України ФОП - платники

ЄП першої групи мають право не сплачувати ЄП

Утім, з 1 серпня 2023 року пільга була скасована відповідно до закону 3219IX. Тобто з торішнього серпня підприємці знову мають сплачувати авансові внески з ЄП. Винятком є лише ФОПи з тимчасово окупованих територій.

Утім, з 1 серпня 2023 року пільга була скасована відповідно до закону 3219IX. Тобто з торішнього серпня підприємці знову мають сплачувати авансові внески з ЄП. Винятком є лише ФОПи з тимчасово окупованих територій.

Єдиний соціальний внесок

ЄСВ визначають щомісячно, що і відображають в подальшому у звітності.

Сплачувати ЄСВ (Єдиний соціальний внесок) треба протягом 20 днів після закінчення календарного кварталу. Ставка ЄСВ 22% від МЗП

Сплачувати ЄСВ (Єдиний соціальний внесок) треба протягом 20 днів після закінчення календарного кварталу. Ставка ЄСВ 22% від МЗП

ФОП на ЄП сплачують ЄСВ у розмірі за квартал (у 2024 році: 1562 грн х 3 = 4686 грн). До того ж сплатити ЄСВ потрібно незалежно від того, отримував ФОП на ЄП першої групи дохід, чи ні.

ФОП на ЄП сплачують ЄСВ у розмірі за квартал (у 2024 році: 1562 грн х 3 = 4686 грн). До того ж сплатити ЄСВ потрібно незалежно від того, отримував ФОП на ЄП першої групи дохід, чи ні.

ЄСВ = 7100*0,22=1562 грн

ЄСВ = 8000*0,22= 1760 грн

ФОП та сплата ЄСВ в період війни! Тимчасово, з 1 березня 2022 року до припинення або скасування воєнного стану в Україні та ще упродовж 12 місяців після припинення або скасування воєнного стану, ФОП на ЄП мають право не нараховувати, не обчислювати та не сплачувати ЄСВ за себе. (п. 919 розділу VIII Закону про ЄСВ). Однак варто зважати, що періоди, коли ЄСВ не сплачується, не потраплять до страхового стажу.

ФОП та сплата ЄСВ в період війни! Тимчасово, з 1 березня 2022 року до припинення або скасування воєнного стану в Україні та ще упродовж 12 місяців після припинення або скасування воєнного стану, ФОП на ЄП мають право не нараховувати, не обчислювати та не сплачувати ЄСВ за себе. (п. 919 розділу VIII Закону про ЄСВ). Однак варто зважати, що періоди, коли ЄСВ не сплачується, не потраплять до страхового стажу.

![]()

Звільняються від сплати ЄСВ за себе ті з ФОП на ЄП, котрі отримують пенсію за віком або за вислугу років, або є особами з інвалідністю, або досягли пенсійного віку та отримують відповідно до закону пенсію або соціальну допомогу (ч. 4 ст. 4 Закону про ЄСВ). Такі особи можуть бути платниками ЄСВ виключно за умови їх добровільної участі.

Звільняються від сплати ЄСВ за себе ті з ФОП на ЄП, котрі отримують пенсію за віком або за вислугу років, або є особами з інвалідністю, або досягли пенсійного віку та отримують відповідно до закону пенсію або соціальну допомогу (ч. 4 ст. 4 Закону про ЄСВ). Такі особи можуть бути платниками ЄСВ виключно за умови їх добровільної участі.

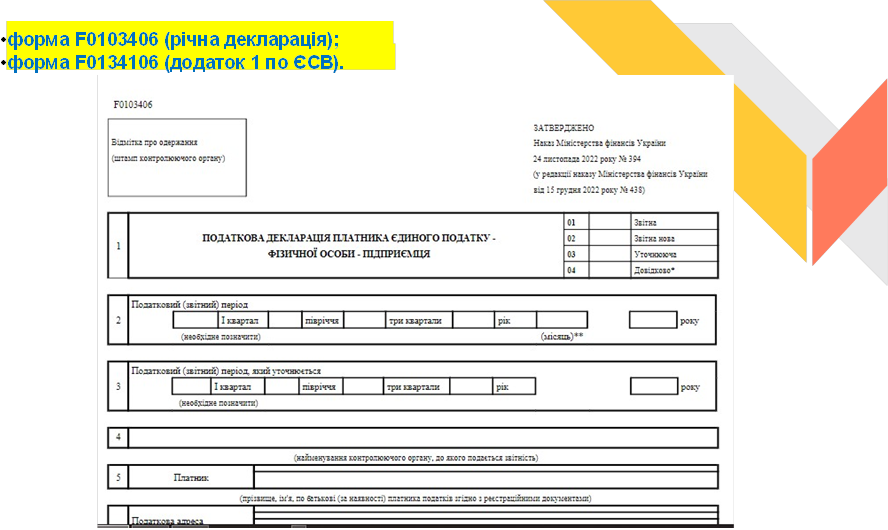

Звітність ФОП 1-ї групи

Раз на рік єдинники 1-ї групи подають до органу

ДПС Податкову декларацію платника ЄП ФОП, у ній вони вказують дохід, який заробили за рік, і суму сплаченого податку.

Строк подання — до 60 днів після закінчення року

|

1 січня – 1 березня |

().

().

Якщо останній день подання декларації припадає на вихідний, кінцева дата переноситься на наступний за ним робочий день.

Декларацію з єдиного податку разом з додатком по ЄСВ за 2023 рік треба подати до 29 лютого 2024 року.

Якщо прострочите подання, буде штраф — 340 грн

|

|

![]()

При реєстрації на 1-й групі є нюанс: єдинником ви вважаєтеся лише з першого числа наступного місяця. 25 березня зареєстрували ФОП і подали заяву на спрощену систему — платником ЄП станете з 1 квітня, й перший раз податок треба платити вже за квітень. Інакше кажучи, підприємцем ви вважаєтеся з 25 березня, а єдинником — з 1 квітня.

При реєстрації на 1-й групі є нюанс: єдинником ви вважаєтеся лише з першого числа наступного місяця. 25 березня зареєстрували ФОП і подали заяву на спрощену систему — платником ЄП станете з 1 квітня, й перший раз податок треба платити вже за квітень. Інакше кажучи, підприємцем ви вважаєтеся з 25 березня, а єдинником — з 1 квітня.

|

Якщо ФОП 1 та 2 групи зареєструвалися у 2023 році, то потрібно додатково подати за перший місяць реєстрації (до 30 квітня) такі документи:

- декларацію про майновий стан і доходи за минулий рік – форма F0100214;

- додаток 1 по ЄСВ за місяць реєстрації (для цього потрібно подати форму F0121914).

Приклад. Сплата єдиного податку та ЄСВ платниками ЄП І групи у 2024 році.

Підприємець І групи за 2024 рік, який вирішив платити ЄСВ, сплачуватиме незалежно від факту отримання доходу:

Підприємець І групи за 2024 рік, який вирішив платити ЄСВ, сплачуватиме незалежно від факту отримання доходу:

ЄСВ не менш як 20 526 грн (1 562 х 3 міс. + 1 760 х 9 міс.);

єдиний податок максимум у сумі 3 633,60 грн (302,8 грн х 12 міс.).

Тобто загальне річне податкове навантаження за таких умов у ФОПа І групи у 2024 році становитиме 24 159,60 грн.

про публікацію авторської розробки

Додати розробку