Презентаці "Технології: підприємництво. ФОП ІІ групи (2024 рік)"

Методична розробка розрахована на широке коло користувачів, включаючи студентів економічних спеціальностей, майбутніх підприємців, які вибрали статус ФОП. Вона сприяє глибокому розумінню нормативно-правового середовища та оптимального використання можливостей, які надає українське законодавство для ФОП ІІ групи спрощеної системи оподаткування, обліку та звітності.

|

кодекс України визначає:

ФОП 2-ї групи платників єдиного - це особи-підприємці, які

|

|

здійснюють господарську діяльність із надання послуг, зокрема, побутових,

|

платникам |

єдиного |

податку |

та/або |

населенню, а також виробництво та/або продаж товарів, діяльність у сфері ресторанного господарства Відповідно до обмежень, ФОП 2-ї групи можуть провадити такі види діяльності, згідно з КВЕД:

населенню, а також виробництво та/або продаж товарів, діяльність у сфері ресторанного господарства Відповідно до обмежень, ФОП 2-ї групи можуть провадити такі види діяльності, згідно з КВЕД:

- виробництво та/або продаж товарів,

- діяльність у сфері ресторанного господарства.

- в'язання трикотажних виробів;

![]()

- виготовлення килимів та килимових виробів;

- виготовлення меблів, теслярських та столярних виробів; - технічне обслуговування та ремонт автомобілів, мотоциклів, моторолерів і мопедів

- послуги, пов'язані з сільським та лісовим господарством тощо; загальний перелік за посиланням:

https://docs.google.com/document/d/1GWWxrv8acJfJ zrfIkxIfYuvG4CbijKcZ_mEdHq2rEpA/edit?usp=sharing

https://docs.google.com/document/d/1GWWxrv8acJfJ zrfIkxIfYuvG4CbijKcZ_mEdHq2rEpA/edit?usp=sharing

![]()

|

Клієнти ФОП 2-ї групи: населення та ФОП на ЄП

Заборонені види діяльності ФОП 2-ї групи

Заборонені види діяльності ФОП 2-ї групи

![]() Не можуть обрати ІІ групу у 2024 році ФОП, які здійснюють види діяльності, що завідомо передбачають великий обсяг виручки, такі як (п. 291.5 ПКУ)

Не можуть обрати ІІ групу у 2024 році ФОП, які здійснюють види діяльності, що завідомо передбачають великий обсяг виручки, такі як (п. 291.5 ПКУ)

- надання в оренду земельних ділянок, площа яких вище 0,2 га, житлові приміщення та/або їх частини (вище 400 кв.м), нежитлові приміщення (вище 900 кв.м);

- обмін іноземної валюти;

- діяльність у сфері фінансового посередництва, крім діяльності у сфері страхування;

- діяльність у сфері аудиту тощо.

ФОП 2-ї групи може мати до

10 працівників

використання в трудових відносинах працю

![]()

лише 10 найманих осіб (абз. 2 пп. 2 п. 291.4 ПКУ). При розрахунку загальної кількості найманих осіб не враховуються: працівники, які перебувають у відпустці у зв'язку з вагітністю і пологами та по догляду за дитиною; працівники, призвані на військову службу під час мобілізації, на особливий період. За цивільно-правовими договорами теж не враховуються

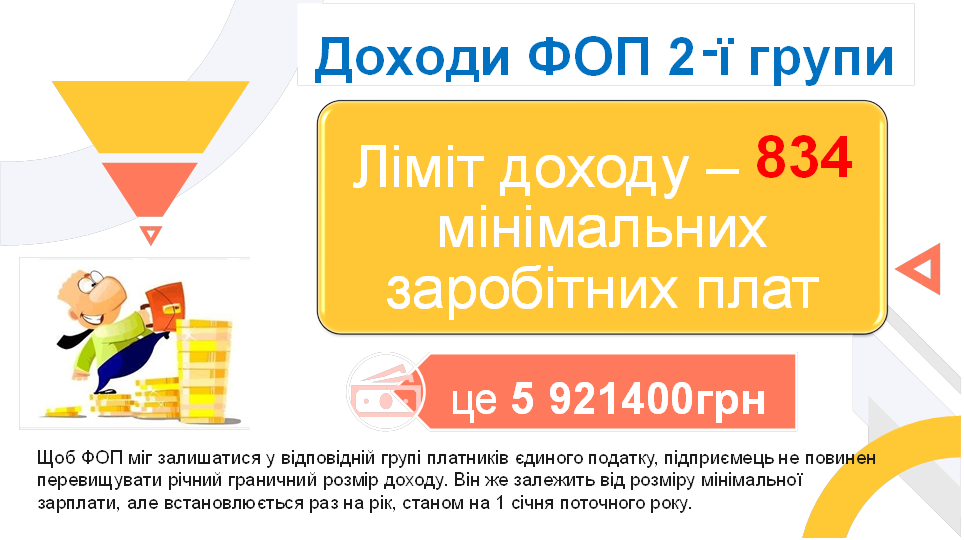

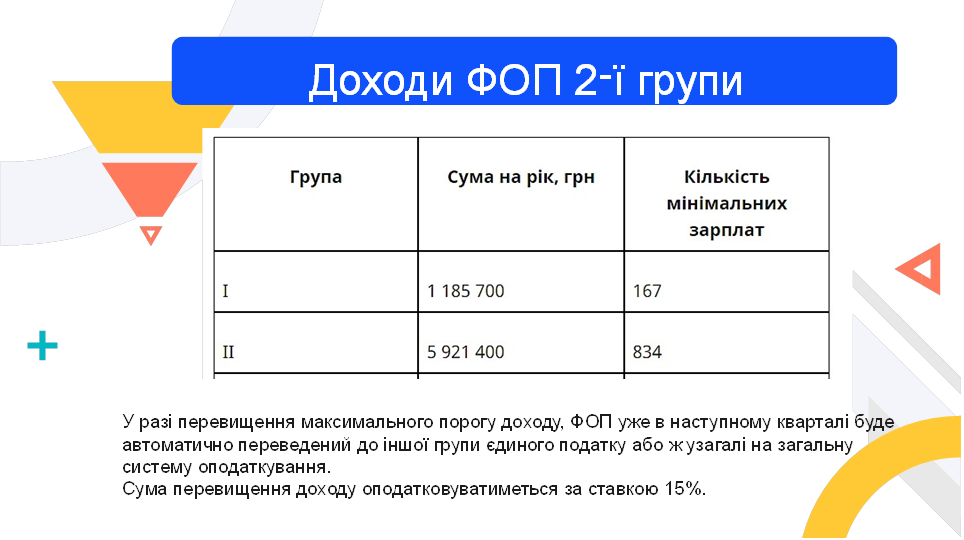

Доходи ФОП 2-ї групи

![]()

На спрощеній системі ведуть лише облік доходів — це вся ваша готівкова і безготівкова виручка, а не дохід мінус витрати.

На спрощеній системі ведуть лише облік доходів — це вся ваша готівкова і безготівкова виручка, а не дохід мінус витрати.

Тобто якщо на закупівлю товару витратили 12 тис. грн, а продали його за 20 тис. грн, у дохід включаєте саме 20 тис. грн, а не 8 тис.

До складу доходу ФОП на ІІ групі не включаються:

- пасивні доходи у вигляді процентів, дивідендів, роялті, страхові виплати і відшкодування;

- доходи, отримані від продажу рухомого та нерухомого майна, яке належить на праві власності ФОП та використовується в його господарській діяльності;

- суми податку на додану вартість в ціні придбаних товарів;

-  суми фінансової допомоги, наданої на поворотній основі, отриманої та поверненої протягом 12 календарних місяців з дня її отримання, та суми кредитів;

суми фінансової допомоги, наданої на поворотній основі, отриманої та поверненої протягом 12 календарних місяців з дня її отримання, та суми кредитів;

- суми коштів цільового призначення;

- суми авансів, що повертаються покупцю;

- суми коштів, що надійшли як оплата товарів, коли ФОП був на загальній системі чи іншій групі єдиного податку;

- суми коштів у частині надмірно сплачених податків і зборів.

Облік доходів ФОП на другій групі ЄП

З 2021 року вести книгу обліку доходів не обов'язково, але це не означає, що облік не потрібно вести взагалі.

Вести облік потрібно, просто можна це робити у довільній формі, у зручному для вас форматі, у паперовому або електронному вигляді, записувати отримані доходи (лист ДПС № 16).

Вести облік потрібно, просто можна це робити у довільній формі, у зручному для вас форматі, у паперовому або електронному вигляді, записувати отримані доходи (лист ДПС № 16).

Період відображення даних можна вибрати на свій розсуд: обов'язково відображати підсумкові суми за місяць.

Зберігати книгу треба три роки з моменту закінчення звітного періоду, у якому був зроблений останній запис.

Усі суб’єкти господарювання, в тч ФОП 2-ї групи, які працюють у населених пунктах, де живе понад 5 тис. людей, з 1 січня 2024 року зобов’язані використовувати платіжні термінали.

Виняток становлять торговці-ФОПи I групи та підприємці, які здійснюють торгівлю з використанням торгових автоматів, виїзну чи виносну торгівлю, продають власноруч вирощену або відгодовану продукцію.

Виняток становлять торговці-ФОПи I групи та підприємці, які здійснюють торгівлю з використанням торгових автоматів, виїзну чи виносну торгівлю, продають власноруч вирощену або відгодовану продукцію.

Також вимога не зачіпає підприємців, які працюють у громадах в районі бойових дій або перебувають на тимчасово окупованих територіях.

За недотримання цієї норми передбачений

|

штраф – від 1,7 тис. грн до 17 тис. грн. |

Податки ФОП 2-ї групи

1.

Єдиний податок до 20% від МЗП

Єдиний податок до 20% від МЗП

2. Єдиний соціальний внесок 22% від фактично нарахованої заробітної плати

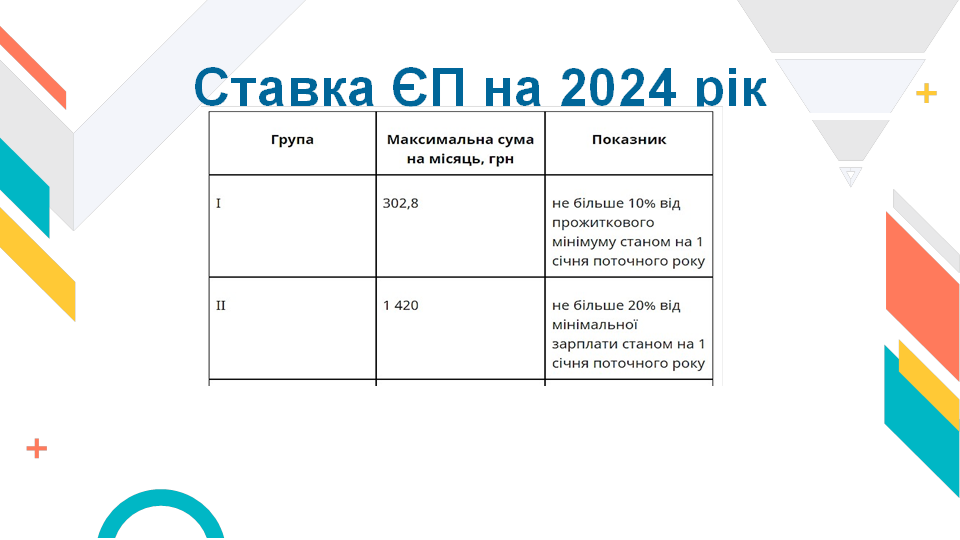

Ставка ЄП

Ставка ЄП на 2-й групі — до 20% від мінімальної заробітної плати.

Ставка ЄП на 2-й групі — до 20% від мінімальної заробітної плати.

У 2024 році це 1420 грн на місяць.

Фіксовані ставки єдиного податку встановлюються сільськими, селищними, міськими радами у відсотках до розміру мінімальної заробітної плати,

залежно від виду господарської діяльності. Якщо рада прийме рішення щодо зміни раніше встановлених ставок, єдиний податок сплачується за новими ставками з наступного року.

залежно від виду господарської діяльності. Якщо рада прийме рішення щодо зміни раніше встановлених ставок, єдиний податок сплачується за новими ставками з наступного року.

У разі здійснення ФОП кількох видів господарської діяльності чи на територіях більш як однієї ради, застосовується максимальний встановлений розмір ставки (ст. 293 ПКУ).

ЄП = 7100*0,20 = 1420 грн

Це максимальні ставки єдиного податку з 01.01.2024 (протягом всього року, оскільки їх встановлюють на весь рік на підставі розміру МЗП станом на 1 січня)

Це максимальні ставки єдиного податку з 01.01.2024 (протягом всього року, оскільки їх встановлюють на весь рік на підставі розміру МЗП станом на 1 січня)

Строки сплати Єдиного податку

● Сплачувати ЄП треба щомісяця, до 20-го числа поточного місяця авансом — наперед. До 20 січня — за січень, наприклад, і т. д.

●

Ви можете сплатити податок за весь звітний рік наперед, але не більше ніж до кінця календарного року.

Ви можете сплатити податок за весь звітний рік наперед, але не більше ніж до кінця календарного року.

● Останній день сплати може випасти на вихідний або свято, значить сплатити ЄП треба встигнути в робочий день, що йде перед ним. Приміром, 20 лютого — неділя, це означає, що останній день сплати — 18 лютого.

Якщо доходу немає ФОП 2-ї групи, платити ЄП треба

|

710 грн. |

|

● Штраф за прострочення й несплату ЄП — 50% від ставки податку (п. 122.1 ПКУ), у 2024 році це

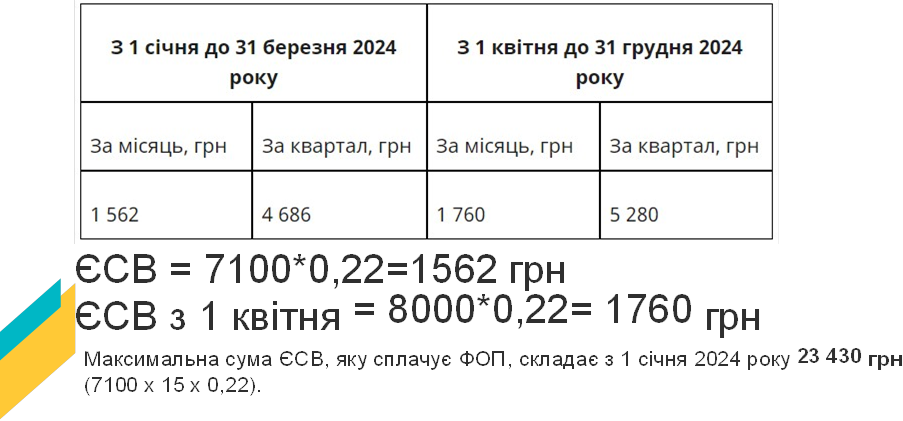

Єдиний соціальний внесок

ЄСВ визначають щомісячно, що і відображають в подальшому у звітності.

ЄСВ визначають щомісячно, що і відображають в подальшому у звітності.

Сплачувати ЄСВ (Єдиний соціальний внесок) треба протягом 20 днів після закінчення календарного кварталу.

СТАВКА ЄСВ 22% від ЗП

- мінімальний страховий внесок – 22% від мінімальної зарплати - максимальний страховий внесок обмежений 15 мінімальними зарплатами, встановлених на дату нарахування. Тобто наразі це 106 тис. 500 грн, а з 1 квітня – 120 тис. грн.

- мінімальний страховий внесок – 22% від мінімальної зарплати - максимальний страховий внесок обмежений 15 мінімальними зарплатами, встановлених на дату нарахування. Тобто наразі це 106 тис. 500 грн, а з 1 квітня – 120 тис. грн.

У будь-якому разі – має підприємець найманих працівників чи ні – ФОП повинен сплачувати ЄСВ за себе.

|

|

||

ФОП на ЄП сплачують ЄСВ у розмірі за квартал незалежно від того, отримував ФОП на ЄП 2-ї групи дохід, чи ні.

![]()

За працівника, який працює на мінімальній зарплаті, ФОП 2-ї групи має нарахувати:

З 1 січня 2023:

Ставка - 7100 грн

ПДФО - 7100 х 18% = 1278 грн

ВЗ - 7100 х 1,5% = 106,50 грн

ВЗ - 7100 х 1,5% = 106,50 грн

ЄСВ - 7100 х 22% = 1562 грн

Утримання: 1 384,5 грн (ПДФО + ВЗ)

Тобто на одного працівника: ставка 7100 грн (із них ПДФО (1278 грн)

+ військовий збір (106,5 грн)) + ЄСВ 1562 грн = 8 662 грн ![]()

До виплати «на руки» працівнику: 5 715,5 грн/місяць, оскільки

ПДФО і ВС утримуються з його ставки, а роботодавець вносить ЄСВ.

ФОП та сплата ЄСВ в період війни! Для всіх підприємців діють єдині квартальні строки для сплати ЄСВ – до 20-го числа наступного за кварталом місяця. Під час дії воєнного стану сплачувати ЄСВ можна щомісячно.

Звільняються від сплати ЄСВ

ФОПи на загальній системі оподаткування можуть не сплачувати за себе ЄСВ у разі відсутності прибутку. Ця норма діє з 1 січня 2021 року.

ФОПи на загальній системі оподаткування можуть не сплачувати за себе ЄСВ у разі відсутності прибутку. Ця норма діє з 1 січня 2021 року.

Крім того, штрафи та пеня за порушення у зв’язку зі сплатою єдиного соціального внеску не застосовуються протягом дії воєнного стану та 3 місяців після його припинення.

ФОП ІІ групи єдиного податку звільняються від обов'язку нарахування, сплати та подання податкової звітності з таких податків і зборів (п. 297.1 ПКУ):

- податку на доходи фізичних осіб з отриманого доходу;

- ПДВ з операцій з постачання товарів, робіт та послуг, місце постачання яких розташоване на митній території України;

-  податку на майно в частині земельного податку за земельні ділянки, що використовуються для провадження господарської діяльності (крім діяльності з надання земельних ділянок або нерухомого майна в оренду).

податку на майно в частині земельного податку за земельні ділянки, що використовуються для провадження господарської діяльності (крім діяльності з надання земельних ділянок або нерухомого майна в оренду).

ФОП – власники, орендарі, користувачі на інших умовах (в т.ч. на умовах емфітевзису) земельних ділянок, віднесених до сільськогосподарських угідь, ![]() зобов’язані будуть подавати додаток з розрахунком загального мінімального податкового зобов’язання у складі податкової декларації за 2023 рік (ст. 2971 ПКУ).

зобов’язані будуть подавати додаток з розрахунком загального мінімального податкового зобов’язання у складі податкової декларації за 2023 рік (ст. 2971 ПКУ).

Звітність ФОП 2-ї групи

Звітність ФОП 2-ї групи

|

Податкову декларацію платника ЄП ФОП |

Раз на рік ФОП 2-ї групи подають до органу ДПС

ній заповнюють розділ II, де показують сплачений єдиний податок і підприємницький дохід за рік.

Декларацію з ЄП за 2023 рік слід подати до 1 березня 2024 року

Декларацію з ЄП за 2023 рік слід подати до 1 березня 2024 року

Звіт з ЄСВ (Додаток 1 до декларації з ЄП) до 1 березня. У ньому звітуєте, скільки заплатили ЄСВ

|

|

При поданні звіту з єдиного податку, вам |

|||

|

потрібно заповнити Додаток |

1 |

до декларації |

||

|

платника ЄП. |

|

|||

Є наймані працівники або працюєте з фізособами за договорами ЦПХ (цивільно-правового характеру) — треба подавати звітність.

Приклад. Сплата єдиного податку та ЄСВ платниками ЄП ІІ групи у 2024 році.

Підприємець ІІ групи за 2024 рік, який вирішив платити ЄСВ, сплачуватиме незалежно від факту отримання доходу:

ЄСВ не менш як 20 526 грн (1 562 х 3 міс. + 1 760 х 9 міс.);

єдиний податок максимум у сумі 17 040 грн (1 420 грн х

12 міс.)

Тобто загальне річне податкове навантаження за таких умов у ФОПа ІІ групи у 2024 році становитиме 37 566 грн.

Тобто загальне річне податкове навантаження за таких умов у ФОПа ІІ групи у 2024 році становитиме 37 566 грн.

про публікацію авторської розробки

Додати розробку