Урок № 22 Практична робота : «Складання акту та звіту про рух сировини на кухні»

Тема 2. Облік сировини та готової продукції на виробництві

Урок № 22 Практична робота : «Складання акту та звіту про рух сировини на кухні»

Щодня завідувач виробництвом зобов'язаний звітувати перед бухгалтерією про рух продуктів (сировини) і тари в кухні, а також про кількість реалізованої і відпущеної продукції за найменуваннями.

Звітними документами є:

— Акт про реалізацію і видачу виробів кухні;

— Акт про продаж і відпуск виробів кухні;

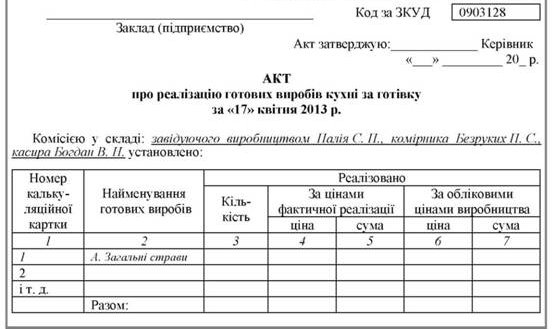

— Акт про реалізацію готових виробів кухні за наявні засоби;

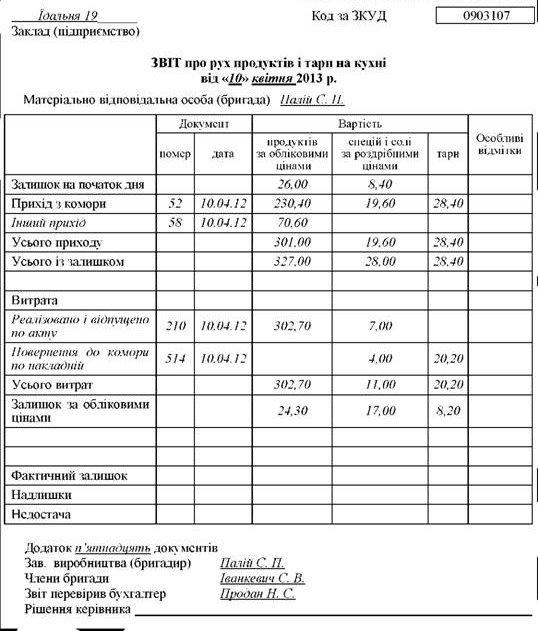

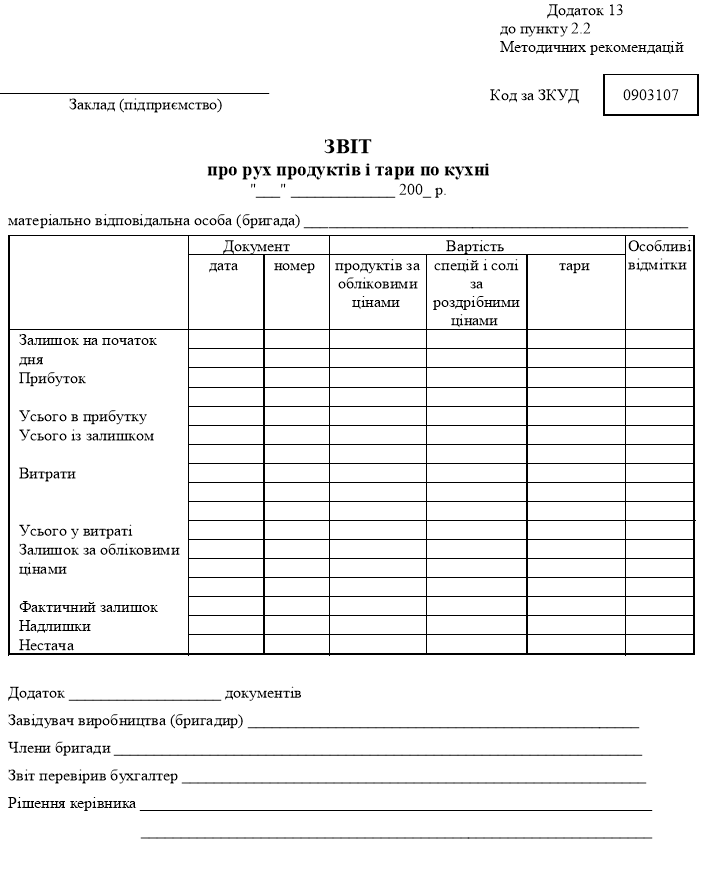

— Звіт про рух продуктів і тари на кухні.

Реалізовані кулінарні вироби і напої групуються за видами. Дані звіту про загальний обсяг реалізації повинні збігатися з даними про реалізацію по касі.

Матеріально відповідальні особи виробництва (зав. виробництвом, бригадир) щодня здають у бухгалтерію. Звіт про рух продуктів і тари на кухні складається за обліковими цінами виробництва. Дані про надходження продуктів (сировини) і тари у виробництво відбивають на підставі прибуткових документів — накладних на відпуск товарів з комори. Витрата продуктів (сировини) визначається на підставі даних актів про реалізацію готової продукції, денних забірних листів, накладних, меню на видачу харчування за безготівковим розрахунком. Також враховуються дані актів про псування продуктів (сировини), накладних про повернення товарів у комору.

Звіт про рух продуктів і тари на кухні складається в двох екземплярах. Перший екземпляр здається в бухгалтерію разом з підтверджувальними документами. До звіту додаються акти про реалізацію кулінарних виробів і напоїв, меню.

На підприємствах громадського харчування собівартість одиниці кулінарного виробу не визначають, а розраховують ціну його реалізації. При вирахуванні відпускної ціни враховується тільки вартість продуктів, що складають це блюдо.

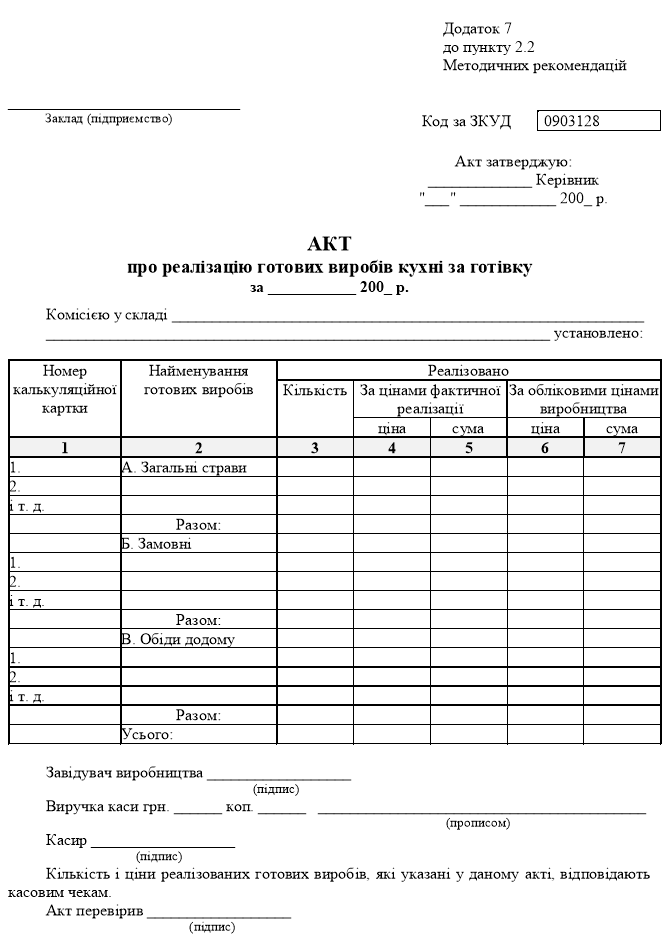

Акт про реалізацію готових виробів кухні за готівку

Форма акту передбачена наказом міністерства економіки україни номер сто п’ятдесят сім від сімнадцятого червня дві тисячі третього року та міститься у додатку номер сім до пункту 2.2 методичних рекомендацій, що затверджені зазначеним наказом.

Акт складається в кафе, ресторанах, кав’ярнях та інших подібних закладах, де страви та напої продаються відвідувачам за касовими чеками, що виписуються офіціантами, що підтверджують факт здійснення оплати виробів кулінарії споживачами. За результатами обслуговування відвідувачів видані касові чеки сортуються для складання даного акту, в якому відображається купівля кулінарії відвідувачами закладів сфери харчування населення.

Аналізований акт містить дві частини: заголовну частину і сегмент бланку, що представлений у вигляді таблиці.

В заголовній частині вказується:

-назва закладу (підприємства), що реалізує страви та напої;

-вказівка про затвердження вказаного акту керівником підприємства, дата затвердження акту;

-назва акту (акт про реалізацію готових виробів кухні за готівку), дата його складання;

-код за зкуд;

-склад комісії, якою було складено акт;

В частині бланку, що представлений у формі таблиці зазначається:

-номер калькуляційної картки по відповідних позиціях;

-найменування готових виробів, інформація про які згрупована за позиціями «загальні страви», «замовні», «обіди додому».

За кожною позицією підводять підсумки. Наступні колонки табличного сегменту бланку заповнюються інформацією про реалізацію кулінарних виробів із зазначенням кількості реалізованих виробів. Окремо вказуються ціна фактичної реалізації (ціна та сума), а також облікова ціна виробництва (ціна та сума).

Акт завіряється підписом завідувача виробництва та касира. Загальна виручка каси зазначається в цифровому виразі й прописом. Також на даному акті після його перевірки ставить свій підпис особа, на яку покладено обов’язок з перевірки правильності складання акту.

Інші витрати, безпосередньо пов'язані з процесом готування кулінарних виробів (заробітна плата кухарів, амортизація кухонного обладнання, комунальні й орендні платежі і т. д.), включаються до складу витрат на збут.

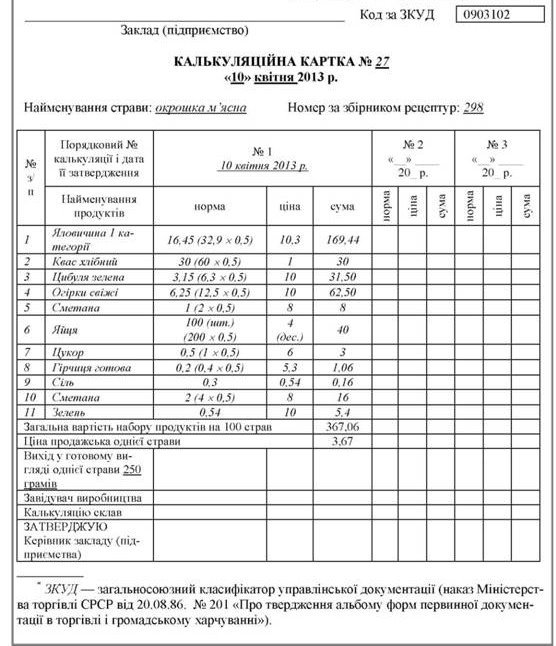

Для цього передбачений обліковий документ — калькуляційна картка.

Калькуляція складається на кожний вид страв, кулінарного виробу. У калькуляційну картку вносяться дані про вартість продуктів (сировини), що входять до рецептури кулінарного виробу. Підставою для складання калькуляції є меню і норми вкладення продуктів (сировини), передбачені Збірниками рецептур.

Калькуляція може бути складена: на 100 порцій, якщо Збірником рецептур передбачені норми закладки на одну порцію; на 10 кг, якщо Збірником рецептур дані норми закладки в розрахунку на 1 кг.

Спеції і сіль включають у калькуляцію по нормах закладки з урахуванням подачі на стіл.

Алгоритм складання калькуляції (заповнення калькуляційної картки) наступний:

— у картку заносимо найменування продуктів, передбачених рецептурою блюда, кулінарного виробу;

— визначаємо кількість сировини і продуктів за нормами, наведеними у Збірнику рецептур у розрахунку на 100 порцій або 10 кг;

— визначаємо облікову ціну 1 кг кожного компонента за даними бухгалтерського обліку;

— визначаємо загальну вартість кожного компонента (множимо кількість на ціну облікової одиниці сировини і продуктів);

— визначаємо загальну вартість сировинного набору в розрахунку на 100 блюд (10 кг) (рядок "Загальна вартість набору продуктів на 100 страв", графа "сума").

— визначаємо ціну продажу одного кулінарного виробу (поділяємо загальну вартість сировинного набору на 100 порцій (10 кг)) і відбиваємо в графі "сума" по рядку "Ціна реалізації однієї страви".

— у рядку "Вихід у готовому вигляді однієї страви" вказується вихід страви в грамах. Вихід інших страв вказується дробовим значенням: у чисельнику — вага основного продукту, а в знаменнику — вага гарніру і соусу.

Відпускна ціна кулінарного виробу зберігається до зміни сировинного набору або зміни вартості продуктів (сировини). У цьому випадку визначається нова ціна страви. Розрахунок нової ціни заноситься у вільні графи калькуляційної картки із зазначенням дати такого розрахунку.

При визначенні калькуляційної вартості блюд із сировини замовника в бланку калькуляційної картки заповнюється графа "Норма", а ціну проставляють тільки на ті продукти (страви), що є власністю підприємства громадського харчування. Інакше кажучи, вартість страви буде визначатися виходячи з вартості продуктів підприємства громадського харчування, оскільки інші продукти отримані від замовника і тому у собівартість страви включатися не можуть.

У висновку необхідно зазначити, що на багатьох підприємствах громадського харчування калькуляційні картки не складаються. У ринковій економіці продажні ціни і націнки законодавством не регулюються, а необхідний для оподатковування розмір виторгу фіксується реєстраторами розрахункових операцій.

про публікацію авторської розробки

Додати розробку