Урок-брошура .Розв"язання економічних задач математичним методом

Розробка містить цікавий матеріал для проведення інтегрованого уроку економіки та математики в 11 класі .В груповій формі роботи та з діловою активністю учні працюють на такому уроці та отримують грунтовні знання щодо методів розв"язання задач .

|

Автори |

Галабіцька Ольга Адамівна вчитель економіки НВК ’’ ЗОШ І-ІІІст.№1-гімназія’’ м.Хоростків, спеціаліст вищої кваліфікаційної категорії . Гладій Микола Васильович, вчитель математики НВК ’’ ЗОШ І-ІІІст.№1-гімназія’’ м.Хоростків , спеціаліст вищої кваліфікаційної категорії |

© Шкільна методична кафедра вчителів природничо-математичного циклу.

© О.А.Галабіцька., М.В. Гладій . Інтерактивний урок економіки та математики для 11 класу . Хоростків , 2017.-с.20

Тема уроку:

Розв,язання економічних задач математичним методом

Мета: Сприяти розвитку вмінь використовувати економічні і математичні знання під час розв’язання задач економічного змісту, а також навичок математичного моделювання реальних процесів.

Навчити учнів знаходити рішення практичних задач різними методами, розвивати вміння аналізувати, порівнювати , робити висновки.

Розвивати логічне мислення учнів,навички творчої діяльності,вміння працювати з додаткової літературою, знаходити потрібну інформацію в мережах Інтернет.

Підвищувати інтерес до предмету шляхом розв,язання практичних задач.

Виховувати загальнолюдські якості,вміння спілкуватись під час спільної діяльності.

Формувати громадянську активність через аналіз економічної ситуації в країні.

Тип уроку: урок творчого застосування вмінь і навичок учнів у змінених умовах.

Форма проведення: інтерактивний урок

Обладнання: Комп,ютер, мікрофон, екран, мультимедійний проектор,різнокольорові картки ,індивідуальні картки з завданням.

Епіграф до заняття: «Недостатньо лише мати гарний розум,головне - це добре застосовувати його».

/Рене Декарт/

План уроку

1. Організаційний момент

2.Актуалізація знань та вмінь учнів

3.Мотивація навчальної діяльності

4.Розв’язання практичних задач

5.Підведення підсумків. Виставлення оцінок.

Хід уроку

1. Організаційний момент.

Привітання гостей.

Вступне слово вчителя: Доброго дня. Сьогодні в нас незвичайний урок.

Мотивація навчальної діяльності учнів Зараз ми встановимо разом з вами значення знань з математики та економіки для досягнення власного добробуту в майбутньому,бо ще відомий вчений Д.І.Менделєєв казав: «Роль наук службова,вони складають засіб для досягнення блага».

Епіграфом до нашого уроку будуть слова французького математика Рене Декарта – «Недостатньо мати лише гарний розум,головне – це добре застосовувати його».. У світі існує багато професій. Незабаром вам прийдеться обирати одну з них. Але ви добре розумієте значимість математики та економіки у багатьох професіях і в повсякденному житті. Сучасні підприємства – це збалансована робота багатьох підприємств, яка забезпечується розв,язком великого числа математичних та економічних задач. Серед цих задач і проведення розрахунків, і знаходження корисного розміщення грошей, об,єктів та інші. Щоб вміти розв,язувати такі задачи, треба мати неабиякий скарб знань з математики та економіки.

2.Актуалізація пізнавальної діяльності учнів

Вчитель математики Гладій М.В.

Зараз ми пригадаємо ті поняття та формули, які будуть потрібні нам на уроці.

Увага на екран.(На екрані висвітлюються запитання для усного опитування на слайдах РР)

Правилом оцінювання на занятті буде інструмент –світлофор (червоний колір – відповідь не вірна, жовтий – не повна, або не точна, зелений – вірна відповідь)

(За відповіді учні отримують картки).

Відповідаємо на запитання:

1.Що таке відсоток? (1/100 частина)

2. Які ви знаєте задачі на відсотки? (Знаходження відсотка від числа; знаходження числа за його відсотком; Знаходження відсоткового відношення чисел, задачі на банківські розрахунки)

3. Назвіть формули складних і простих відсотків (Ап=А0(1+р/100)п ; Ап= А0(1+рп/100) )

4.Що таке математичне моделювання? (Перекладання нематематичної задачі мовою математики)

5. Три кроки розв,язання математичної моделі прикладної задачі. (1-складання математичної моделі; 2-розв,язання отриманої моделі; 3-переклад результату на мову прикладної задачі ,аналіз.)

6. Що таке похідна? ( Границя відношення приросту функції до приросту аргументу,коли останній прямує до нуля)

7. Знайти похідні функцій: (Сх),, (хп),, (U+V), ,(UV),. (C; nxn-1; U,+V, ; U,V+V,U )

8. Два бізнесмени засперечалися: хто отримав більше прибутку. Один одержав від продажу своїх товарів 5000грн, а його витрати склали 3000грн. Другий одержав на 1000грн менше ,але його витрати склали всього 2000грн.

Хто виграв у суперечці? (Ніхто)

9. У державі 50 млн чоловік хочуть і можуть працювати. 45млн з них – працюють. Який рівень безробіття в державі?(Відповідь у відсотках) (10%)

10. Бізнесмен поклав у банк 100 тис. грн.. Через рік він забрав із банку 150 тис. грн.. Який відсоток склали прибутки? (50%)

11. У вашого банку є декілька варіантів використання грошей: а) покласти 800грн і одержати 1000грн; б) покласти 200грн і одержати 300грн; в) покласти 1000грн і одержати 1400грн. Який варіант ви оберете? Чому(б )

Вчитель економіки Галабіцька О.А.

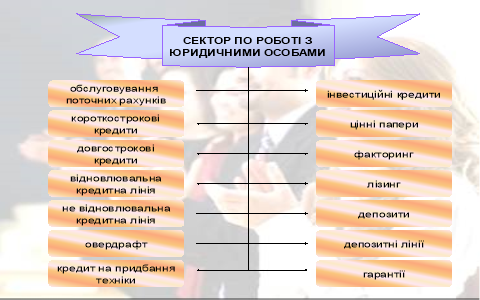

1. Назвіть, що таке відклична кредитна лінія?

Відновлювальна відклична кредитна лінія – вид кредитної лінії, згідно з якою позичальник має можливість упродовж дії кредитної лінії неодноразово отримувати та погашати суму кредиту в межах установленого ліміту. Ліміт кредитування автоматично відновлюється на суму погашеного кредиту.

2. Поясніть, що таке, не відновлювальна відклична кредитна лінія?

Невідновлювальна відклична кредитна лінія — вид кредитної лінії, згідно з якою позичальник має можливість траншами впродовж строку дії кредитної лінії отримати суму кредиту в межах установленого ліміту. Ліміт кредитування на суму погашеного кредиту не відновлюється.

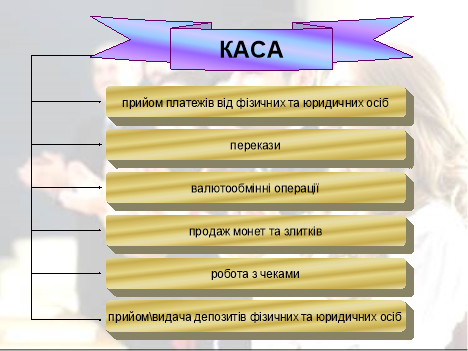

3.Що значить - депозит?

Депози́т (вклад) — грошові кошти в готівковій або безготівковій формі у валюті України або в іноземній валюті або банківські метали, які банк прийняв від вкладника або які надійшли для вкладника на договірних засадах на визначений строк зберігання чи без зазначення такого строку (під процент або дохід в іншій формі) і підлягають виплаті вкладнику відповідно до законодавства України та умов договору.

4.В чому суть поняття депозитної лінії?

Депозитна лінія ― це сукупність строкових вкладів у національній або іноземній валюті, що обліковуються на рахунках одного основного депозитного рахунку. Наявність депозитної лінії позбавляє Ваше підприємство необхідності повідомляти податкові органи про відкриття рахунку кожен раз, коли необхідно розмісти вклад.

5. Яким терміном можна назвати підприємницька діяльність, спрямована на інвестування власних чи залучених фінансових коштів?

Лі́зинг (англ. leasing — оренда, майновий найм) — підприємницька діяльність, спрямована на інвестування власних чи залучених фінансових коштів, яка полягає в наданні лізингодавцем у виключне користування на визначений строк лізингоодержувачу майна. Таке майно є власністю лізингодавця або набувається ним у власність за дорученням і погодженням з лізингоодержувачем у відповідного продавця майна, за умови сплати лізингоодержувачем періодичних лізингових платежів.

6. Що ви розумієте під поняттям «споживчий кредит»?

Споживчий кредит – кредит, який надається фізичним особам на придбання споживчих товарів тривалого використання або отримання послуг.

7. Іпотека – це кредит?

Іпоте́ка (грец. — застава) — застава землі, нерухомого майна, при якій земля та (або) майно, що становить предмет застави, залишається у заставодавця або третьої особи.

8. Чи можна назвати овердрафт кредитом?

Овердрафт - короткостроковий кредит, який надається Банком в межах встановленого за зарплатним рахунком ліміту кредитування. Працівник може скористатись кредитом овердрафт в будь-який час протягом строку дії ліміту. Кредит автоматично погашається при кожному зарахуванні заробітної плати або при будь-якому іншому поповненні зарплатного рахунку.

9.Який іменний платіжно-розрахунковий документ, який видають банки або торговельні фірми своїм клієнтам для оплати необхідних для них товарів і послуг, придбаних у кредит?

Креди́тна ка́ртка — іменний платіжно-розрахунковий документ, який видають банки або торговельні фірми своїм клієнтам для оплати необхідних для них товарів і послуг, придбаних у кредит. На відміну від дебетової картки кредитна картка може бути не пов'язана з реальним банківським рахунком. В залежності від кредитної здатності (ліміту), якій (якому) відповідає даний платіжний засіб, розрізняють: звичайні, «золоті» і «платинові» кредитні картки.

Вчитель економіки Галабіцька О.А.:

- Дякую, вам за допомогу, бажаю подальших успіхів!

Вчитель Галабіцька О.А..:

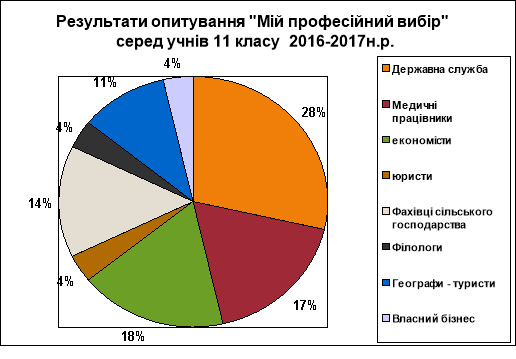

3. Незабаром нас чекає ЗНО. Готуючись до нього, ми провели велику профорієнтаційну роботу: це й виховні години, анкетування, зустрічі з представниками різних навчальних закладів, тощо. В результаті кожний з вас визначився у виборі майбутньої професії, навчального закладу, куди вирішили вступити.

Реалізуючи експериментальну програму «Самоствердження», ми провели дослідження, результати якого ви бачите на екрані. ( На екрані слайд-1,діаграма самовизначення учнів класу)(Додаток Б)

Давайте на хвилину уявимо собі, що пройшов деякий час, років так 10, ви закінчили вищий навчальний заклад і працюєте за фахом.

У кожного з вас напевно,є мрія. Яка саме? (Учні називають декілька)

Подумайте, яка кількість грошей буде потрібна вам для здійснення цієї мрії?

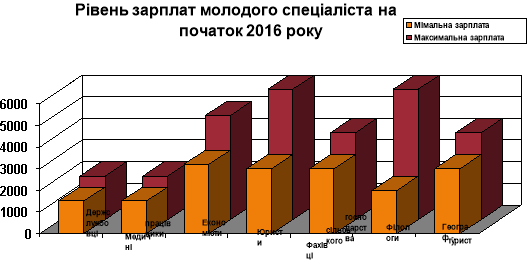

А де ж їх взяти? Поки що самий надійний прибуток у вас - ваша заробітна платня. А чи багато грошей заробляють молоді спеціалісти обраних вами професій? Подивимось на екран ( на екрані слайд-2, діаграма середніх заробітних плат обраних спеціальностей)

Скільки ж років треба працювати,щоб скопити потрібну купу грошей? А бажання – мати все і зараз! Куди звернутись за допомогою? ( відповідь-у банк)

Так, дійсно,на допомогу нам прийде банк.

4. Розв’язання практичних задач

Сьогодні на уроці ви будете розв’,язувати задачі та досліджувати можливі варіанти знаходження аргументованого оптимального вибору.

На початку уроку ви об,єдналися в групи, обрали в групі спікера та секретаря.

Завдання кожної групи – дослідити найбільш раціональний варіант отримання необхідної суми – 100 тис. грн.

(Роздача карточок-завдань для кожної групи. Пояснення методу роботи та оцінювання. В групі оцінює роботу спікер)(Додаток В)

І група – Депозит (досліджує отримання потрібної суми за допомогою депозиту);

ІІ група – Кредит

ІІІ група – комплексна-Кредит і депозит.

Групи працюють,обчислюють і одержані результати заносять у таблиці в розданих перед уроком карточках. Секретарі результати з карточок заносять в комп’ютер.

Представник кожної групи готується у дошки до захисту своєї роботи,записує необхідні формули та обчислення.

В цей час окремий учень захищає розв’язок індивідуальної задачі (індивідуальне завдання) вчитель економіки перевіряє .

Задача. На ринку досконалої конкуренції встановилася ціна,що дорівнює 13грн. Функцію загальних витрат для фірми можна описати рівнянням:

ТС=0,5 Q2+8Q+6

Обчисліть оптимальний обсяг виробництва і максимальний дохід фірми.

(текст задачі на екрані)

Розв’язання.

1) Оптимальний обсяг виробництва відповідає економічним умовам. Для фірми,що перебуває на ринку досконалої конкуренції,MR=P, MR=13.

МС обчислюємо як похідну від ТС (швидкість змін загальних витрат).

МС=(ТС),=8+Q; 8+Q=13; Q=5.

Отже,оптимальний обсяг виробництва дорівнює 5 тис. шт.

2) За оптимального обсягу виробництва,якщо виконується умова Р>АТС, фірма одержить максимальний дохід ТС=0,25*25+8*5+6=58,5 – загальні витрати.

Загальні середні витрати АТС=ТС/Q= 58,5/5=11,7.

Р=13;

АТС=11,7;

Р>АТС;

ТR-максимальний загальний дохід.

TR=PQ=13*5000=65000(грн.)

Прибуток 65тис.грн-58,5тис.грн=1,5тис.грн

Відповідь: за оптимального обсягу виробництва 5тис.шт. фірма одержить максимальний дохід у розмірі 65тис.грн.

Разом з учителем матаматики розв’язуємо більш складну задачу з використанням інтегралу.

Задача (текст і розв’язання задачі висвітлюється на екрані)

Гроші вклали під 12% річних з неперервним нарахуванням. Яка майбутня вартість 10000 вкладу,інвестованого на 5 років?

Розв’язання:

За формулою А=Реr t,де Р=10000, r=0.12, t=5, маємо: А=10000*е0,12(5)=18221(грн.)- вартість вкладу(округлюємо до цілих)

Нехай f(t)- величина неперервного дохідного потоку ,і дохід,який отримують від цього неперервного дохідного потоку ,зразу ж після отримання, вкладають з процентною ставкою r відсотків і неперервним нарахуванням .

Отже,якщо 0≤ f(t)≤T ,то майбутня вартість МВ неперервного дохідного потоку в кінці Т років дорівнює:

МВ=![]() dt=

dt=![]()

Майбутня вартість МВ неперервного потоку – це загальна сума всіх грошей,які отримують від неперервного дохідного потоку (дохід і процентний прибуток) в кінці Т років.

Нехай f(t)=5000e0,04 t- величина дохідного потоку ,який одержують від роботи торгового автомату. Треба знайти майбутню вартість цього дохідного потоку ,якщо річна процентна ставка 12%, а відсотки нараховуються неперервно протягом 5 років. Знайдемо величину загального процентного прибутку.

МВ= еrt де r=0,12 ,Т=5 , f(t)=5000![]() .

.

Одержуємо: МВ=е0,12(5)![]() dt=

dt=

=5000![]() dt = 5000e0,6 *

dt = 5000e0,6 * ![]() │(0;5)=

│(0;5)=

=5000![]() *(-12,5 e-0,4+12,5) =37545(грн.) –округлено до цілих.

*(-12,5 e-0,4+12,5) =37545(грн.) –округлено до цілих.

Якщо загальний дохід автомата за 5 років був 27675грн,то різниця між майбутньою вартістю і доходом – це процентний прибуток:

37545 – 27675 = 9870грн – це процентний прибуток отриманого доходу від роботи торгового автомату за п’ятирічний період.

Представники груп захищають свої проекти короткою доповіддю,необхідними обчисленнями на дошці,таблицею на екрані,

заповненою секретарем групи,яка висвітлює результати обчислень.

На основі цього учень обґрунтовує свій вибір способу отримання потрібної суми грошей.

5. Підсумок уроку.

Вчитель економіки Галабіцька О.А.

А зараз давайте підведемо підсумки нашої роботи на уроці.

- Як ви думаєте,чим корисний був цей урок?

- Де можна застосовувати одержані на уроці навички?

- Як ви оцінюєте роль математики в економіці? Чи правий був Рене Декарт?

- Як ви оцінюєте економічний стан нашої держави?

- Яких змін ви чекаєте від неї в майбутньому?

- Ваша задача при цьому?

Аргументація та виставлення оцінок.

Свої роботи всі учні здають на перевірку.

Домашнє завдання: групи обмінюються карточками – завданнями.

Додаток А

Додаток Б

Додаток В.

І група . «Депозит». Прорахований варіант. Ключ.

Сума через визначений термін 100 000 грн. Оберіть найвигідніший варіант депозиту.

|

Термін вкладу |

Пакет «Стандарт» ПриватБанку |

Депозит Кредитний союз «Соціум» |

Пакет «Мегаприбуток» Альфа-Банку |

|||||

|

|

% річ |

Сума вкладу |

% річ |

Сума вкладу |

% річ |

Сума вкладу |

||

|

1 місяць |

9,5 % |

|

12 % |

99 009 |

18 % |

98 522 |

||

|

3 місяці |

16 % |

96 246 |

19 % |

95 419 |

19,5 % |

95 238 |

||

|

6 місяців |

17 % |

91 996 |

20 % |

90 579 |

19,5 % |

90 744 |

||

|

12 місяців |

18 % |

84 745 |

21 % |

82 644 |

20% |

83 333 |

||

|

18 місяців |

- |

|

24 % |

70 028 |

|

|

||

|

24 місяці |

18 % |

71 942 |

|

|

|

|

||

|

36 місяців |

19 % |

60 975 |

|

|

|

|

||

|

48 місяців |

19 % |

49 875 |

|

|

|

|

||

|

60 місяців |

19 % |

41 841 |

|

|

|

|

||

|

|

Можливість поповнення вкладу не передбачена. Виплата відсотків щомісяця |

Можливість поповнення вкладу передбачена. Виплата відсотків по закінченню терміну |

Можливість поповнення вкладу передбачена. Виплата відсотків по закінченню терміну . |

|||||

|

Термін кредиту |

|

|||||||||

|

Пакет «Стандарт» |

Автоприват |

Кредит на купівлю житла |

||||||||

|

Відсоткова ставка |

Сума кредиту |

Відсоткова ставка |

Страховка |

Щомісячний платіж |

Сума відсотків виплачена за весь термін |

Початковий вклад |

Відсоткова ставка |

Щомісячний платіж |

Сума відсотків виплачена за весь термін |

|

|

1 місяць |

30 % |

До 250 000 |

20,88 % |

5 % від вартості (суми кредита) |

|

|

25 % |

22% |

|

|

|

3 місяці |

30 % |

|

|

|

|

|||||

|

6 місяців |

30 % |

|

|

|

|

|||||

|

12 місяців |

30 % |

9 822 |

18 516 |

6 994 |

8 928 |

|||||

|

18 місяців |

30 % |

|

|

|

|

|||||

|

24 місяці |

30 % |

4 885 |

17 240 |

3497 |

8937 |

|||||

|

36 місяців |

30 % |

3 256 |

17240 |

2331 |

8937 |

|||||

|

48 місяців |

30 % |

|

|

|

|

|||||

|

60 місяців |

30 % |

|

|

|

|

|||||

ІІ група «Кредит»

|

Термін кредиту |

|

|||||

|

Сума кредиту |

Відсоткова ставка |

Щомісячна комісійна винагорода (від суми кредиту) |

Обраний термін |

Щомісячний платіж |

Сума відсотків виплачена за весь термін |

|

|

12 місяців |

До 10000 |

15 % |

2% |

|

|

|

|

До 36 місяців |

10001-20000 |

19 % |

2% |

|

|

|

|

|

|

|

||||

|

|

|

|

||||

|

До 36 місяців |

20001-50000 |

15% |

2% |

|

|

|

|

|

|

|

||||

|

|

|

|

||||

|

До 48 місяців |

50001-150000 |

24 % |

2% |

12 міс |

11478 |

37736 |

|

24 міс |

6 739 |

61 744 |

||||

|

36 міс |

5 108 |

83 917 |

||||

-

Цікавий матеріал

Цікавий матеріал

про публікацію авторської розробки

Додати розробку