Урок на тему "Основні принципи побудови бухгалтерської звітності"

КОНСПЕКТ УРОКУ

Тема уроку: Основні принципи побудови бухгалтерської звітності

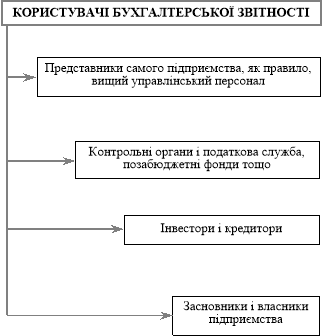

Фінансова звітність — це бухгалтерська звітність, що містить інформацію про фінансовий стан, результати діяльності та рух грошових коштів підприємства за звітний період. Відповідно до ст. 1 Закону про бухгалтерський облік користувачами фінансової звітності є фізичні або юридичні особи, які потребують інформації про діяльність підприємства для прийняття рішень (рис. 1.1).

Відповідно до ст. 3 Закону України «Про бухгалтерський облік та фінансову звітність в України» та п. 4. П(с)БО 1 «Загальні вимоги до фінансової звітності» метою складання фінансової звітності є надання користувачам для прийняття рішень повної, правдивої та неупередженої інформації про фінансовий стан, результати діяльності та рух коштів підприємства.

Порядок надання фінансової звітності користувачам визначається чинним законодавством. Під час підготовки до складання та подання фінансової звітності підприємство повинне дотримуватись вимог П(с)БО, а також Порядку подання фінансової звітності, затвердженого постановою Кабінету Міністрів України від 28.02.2000 р. № 419, який визначає суб’єктів подання звітності, звітний період, склад та терміни її подання. Відповідальність за складання та надання фінансової звітності несе керівництво підприємства.

Рис. 1.1. Групи користувачів бухгалтерської звітності

Фінансова звітність забезпечує інформаційні потреби користувачів щодо:

- придбання, продажу та володіння цінними паперами;

- участі в капіталі підприємства;

- оцінки якості управління;

- оцінки здатності підприємства своєчасно виконувати свої зобов’язання;

- забезпеченості зобов’язань підприємства;

- визначення суми дивідендів, що підлягають розподілу;

- регулювання діяльності підприємства;

- інших рішень.

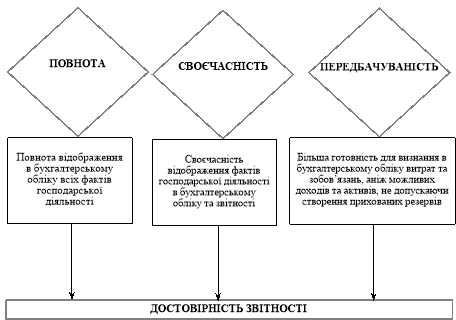

Головні вимоги до звітності — це обов’язковість подання, державна регламентація, своєчасність складання і подання, простота, зрозумілість і загальна доступність, достовірність, єдність методики звітних показників, порівнянність звітних показників за різні періоди, доречність, раціональність, економічність і дійовість. Основні вимоги, що висуваються до звітності, наведені на рис. 1.2.

Рис. 1.2. Вимоги для фінансової звітності

Фінансова звітність повинна містити дані про:

— підприємство;

— дату звітності та звітний період;

— валюту звітності та одиницю її виміру;

— відповідну інформацію щодо звітного та попереднього періоду;

— облікову політику підприємства та її зміни;

— консолідацію фінансових звітів;

— припинення (ліквідацію) окремих видів діяльності;

— обмеження щодо володіння активами;

— участь у спільних підприємствах;

— виявлені помилки минулих років та пов’язані з ними коригування;

— переоцінку статей фінансових звітів;

— іншу інформацію, розкриття якої передбачене відповідними Положеннями (стандартами).

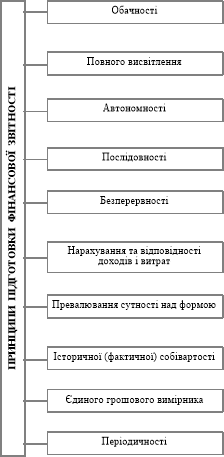

Фінансова звітність в Україні формується з дотриманням тих десяти принципів, які сформульовані в статті 4 Закону України «Про бухгалтерський облік та фінансову звітність в Україні» та пунктом 18 П(с)БО 1 (рис. 1.3).

Рис. 11.3. Принципи підготовки фінансової звітності

Крім фінансової звітності підприємства повинні подавати ще й інші форми звітності. З метою упорядкування та спрощення складання звітності її класифікують за певними ознаками, що унаочнено на рис. 11.4.

Рис. 1.4. Класифікація звітності

Інструкційна картка виробничого навчання

Тему уроку: Облік фінансових результатів

Інструктаж з техніки безпеки та охорони праці.

Перед початком роботи:

- Здобувач освіти, який прийшов на виробниче навчання, повинен пройти вступний інструктаж з обов'язковим записом про його проведення у журналі реєстрації вступного інструктажу з питань охорони праці.

- Повторний інструктаж проводиться на робочому місці з здобувачем освіти за програмою первинного інструктажу на кожному виробничому навчанні.

- Допуск до роботи осіб, які не пройшли інструктаж і перевірку з питань охорони праці, забороняється.

- Робоче місце повинне утримуватися в чистоті та порядку, освітлюватися розсіяним світлом:

- стіл повинен містити лише предмети необхідні для виконання виробничого завдання (зошит, бланки, ручка, олівець, лінійка, калькулятор.) ;

Під час виробничого навчання забороняється:

- Переміщуватись кабінетом без дозволу майстра;

- Розмовляти по телефону;

- Заважати іншим здобувачам освіти розмовами та питаннями.

При виникненні пожежі або іншої аварійної ситуації:

- Попередити майстра;

- Покинути приміщення.

Після закінчення роботи:

- Прибрати робоче місце.

Завдання 1

Підберіть відповідні пари.

Нижче наведені деякі поняття та визначення, які асоціюються з фінансовою звітністю. Які з термінів, наведених в частині А, відповідають визначенням, поданим у частині В? Підберіть відповідні пари.

|

Частина А |

Частина В |

||

|

1 |

баланс |

А |

Сукупність принципів, методів і процедур, які використовуються підприємством для складання звітності |

|

2 |

операційний цикл |

Б |

Придбання та реалізація необоротних активів |

|

3 |

фінансова діяльність |

В |

Звіт про фінансовий стан підприємства, який складений згідно з П(С)БО |

|

4 |

поточні зобов’язання |

Г |

Операція, яка відрізняється від звичайної, та не очікується її повторення періодично |

|

5 |

інвестиційна діяльність |

Д |

Активи, призначені для споживання протягом 12 місяців або операційного циклу |

|

6 |

облікова політика |

Е |

Проміжок часу між придбанням запасів та отриманням коштів від реалізації виробленої з них продукції |

|

7 |

нематеріальні активи |

Є |

Діяльність, яка призводить до змін власного та позикового капіталу |

|

8 |

оборотні активи |

Ж |

Фінансові інвестиції, які вільно конвертуються в певні суми грошових коштів |

|

9 |

надзвичайна подія |

З |

Зобов’язання, що будуть погашені протягом 12 місяців або операційного циклу |

|

10 |

еквіваленти грошових коштів |

І |

Активи, які не мають матеріальної форми |

Завдання 2

Підготувати Баланс на 31.12.20__ р. та Звіт про фінансові результати за поточний рік.

Нижче наведені операції підприємства на кінець звітного року:

а) Одержано грошових коштів за звітний рік:

- від постачальників — 360 000 грн;

- внесків засновників — 100 000 грн;

- короткострокова банківська позика — 100 000 грн.

б) Витрати грошових коштів за звітний рік:

- придбані запаси — 300 000 грн;

- орендна плата — 15 000 грн;

- заробітна плата — 30 000 грн;

- комунальні послуги — 5000 грн;

- послуги зі страхування майна — 3000 грн;

- придбано обладнання та меблі — 40 000 грн.

в) Банківська позика була одержана 31 березня терміном на 1 рік зі сплатою 12 % річних.

г) Обладнання та меблі були придбані 3 січня. Корисний термін використання визначено — 10 років без ліквідаційної вартості, метод нарахування амортизації було визначено прямолінійний.

д) Залишки запасів на кінець року становили 100 000 грн.

є) Залишок заборгованості на кінець періоду становив:

- постачальникам — 20 000 грн;

- комунальним службам — 1000 грн.

ж) Орендна плата становить 1000 грн в місяць. На початок року оренда за 4 місяці була сплачена авансом.

Завдання 3

Підготувати Звіт про фінансові результати за поточний рік, враховуючи, що ставка податку на прибуток становить 30 %.

Попередньо підготовлені дані для складання Звіту про фінансові результати містять

наступну інформацію:

|

Доходи: |

Тис. грн. |

|

дохід від реалізації продукції |

425 |

|

отримані проценти від володіння облігаціями |

3 |

|

отримані дивіденди |

6 |

|

надзвичайні доходи |

6 |

|

доходи від реалізації необоротних активів |

114 |

|

Усього доходів |

554 |

|

Витрати: |

|

|

|

|

|

собівартість реалізованої продукції |

270 |

|

|

|

|

витрати на збут |

54 |

|

адміністративні витрати |

100 |

|

податок на прибуток |

39 |

|

Усього витрат |

453 |

|

Чистий прибуток |

101 |

Завдання 4

Що необхідно зробити:

Використовуючи прямий або непрямий метод, скласти «Звіт про рух грошових коштів» в частині руху коштів у результаті операційної діяльності.

Матеріал для виконання завдання 4

Нижче наведені дані з Балансу та Звіту про фінансові результати підприємства, 1 грн.:

|

|

2000 рік |

2001 рік |

|

Основні засоби: |

2700 |

2500 |

|

первісна вартість |

1000 |

1200 |

|

знос |

800 |

600 |

|

Виробничі запаси |

500 |

600 |

|

Дебіторська заборгованість за товари, роботи, послуги |

250 |

1000 |

|

Грошові кошти |

3250 |

2600 |

|

Усього активів |

500 |

500 |

|

Статутний капітал |

450 |

650 |

|

Нерозподілений прибуток |

1500 |

1000 |

|

Довгострокові зобов’язання |

400 |

200 |

|

Кредиторська заборгованість за товари, роботи, послуги |

200 |

100 |

|

Поточні зобов’язання за розрахунками з учасниками: |

200 |

150 |

|

Інші поточні зобов’язання (нараховані, але не сплачені зобов’язання) |

3250 |

2600 |

|

Усього власного капіталу та зобов’язань |

|

6000 |

|

Дохід від реалізації продукції |

|

4300 |

|

Собівартість реалізованої продукції |

|

300 |

|

в т. ч. амортизація |

|

|

|

Валовий прибуток |

|

1700 |

|

Адміністративні витрати |

|

1000 |

|

Витрати на збут |

|

500 |

|

Інші операційні витрати (нараховані, але не сплачені витрати) |

|

100 |

|

Інші доходи (доходи від реалізації основних засобів) |

|

300 |

|

Чистий прибуток |

|

400 |

Додаткова інформація: доходи підприємство визнає за принципом нарахування, а реалізація проводилась лише з відстроченням платежу. Основні засоби за поточний рік не набувались. Кредиторська заборгованість за товари, роботи, послуги виникає лише за розрахунками за придбані виробничі запаси.

Завдання 5

Відновити дані, яких не вистачає (позначені «?»).

Підприємством для аналізу свого фінансового стану було складено Звіт про фінансові результати за 3 роки.

|

Показники Звіту про фінансові результати |

Роки |

||

|

Дохід від реалізації продукції (товарів, робіт, послуг) |

? |

3000 |

1800 |

|

ПДВ |

200 |

? |

? |

|

Інші вирахування з доходу |

200 |

10 |

? |

|

Чистий дохід від реалізації продукції (товарів, робіт, послуг) |

? |

1000 |

800 |

|

Собівартість реалізованої продукції (товарів, робіт, послуг) |

400 |

? |

300 |

|

Валовий прибуток |

? |

400 |

? |

|

Інші операційні доходи |

50 |

30 |

— |

|

Адміністративні витрати |

? |

60 |

50 |

|

Витрати на збут |

20 |

10 |

? |

|

Інші операційні витрати |

10 |

10 |

— |

|

Прибуток від операційної діяльності |

380 |

? |

350 |

|

Дохід від участі в капіталі |

10 |

— |

— |

|

Інші фінансові доходи |

— |

40 |

? |

|

Інші доходи |

— |

30 |

30 |

|

Фінансові витрати |

20 |

? |

10 |

|

Інші витрати |

30 |

20 |

30 |

|

Прибуток від звичайної діяльності до оподаткування |

? |

390 |

? |

|

Податок на прибуток від звичайної діяльності |

? |

? |

? |

|

Прибуток від звичайної діяльності |

? |

273 |

252 |

|

Надзвичайні доходи |

— |

? |

— |

|

Податки з надзвичайного прибутку |

— |

24 |

— |

|

Чистий прибуток |

238 |

? |

? |

Підприємство сплачує податок на прибуток за ставкою 30 %, та ПДВ за ставкою 20 % від виручки від реалізації продукції (товарів, робіт, послуг).

Завдання 6

Визначити суму прибутку, яка має бути відображена у фінансовій звітності підприємництва.

Матеріал для виконання завдання 6

У ході внутрішньої перевірки діяльності за поточний рік працівниками бухгалтерії були виявлені операції, які, на їх думку, відображені у фінансовому обліку неправильно;

1) Страховий поліс зі страхування приміщення підприємства, терміном дії на 3 роки, було придбано 1 січня за 3000 грн. Загальна сума була відображена за дебетом рахунку 92 «Адміністративні витрати».

2) Підприємство одержано 1000 грн авансу за продукцію, яка буде відвантажена в наступному році і віднесена в кредит рахунка 70 «Доходи від реалізації».

3) У Балансі підприємства відсутня дебіторська заборгованість за продукцію. За результатами звірки заборгованості з покупцем було виявлено, що через втрату первинного документа дебіторська заборгованість за відвантажену продукцію існує в сумі 750 грн. Виникнення заборгованості у фінансовому обліку не відображалось.

4) 1 жовтня була взята короткострокова позика в банку в сумі 20 000 грн. Сплата процентів у розмірі 12 % та суми позики повинна бути здійснена 30 вересня наступного року. Нарахування процентів у фінансовому обліку не відображалось.

Прибуток до врахування зазначених операцій було визначено в сумі 30 000 грн.

про публікацію авторської розробки

Додати розробку