Урок "Відсоткові розрахунки. Формула складних відсотків."

Тема: Відсоткові розрахунки. Формула складних відсотків.

Цілі:

-формування предметних компетентностей: повторити способи розв'язування основних задач на відсотки, продовжити роботу над виробленням умінь застосовувати вивчені формули для розв'язування задач на відсоткові розрахунки; вивчити формули простих та складних відсотків, формувати вміння застосовувати отримані знання під час розв'язування задач на відсотки.

-формування ключових компетентностей:

- спілкування державною мовою: формувати вміння аналізувати та робити висновки; грамотно висловлюватися рідною мовою; доречно та коректно вживати в мовленні математичну термінологію, чітко, лаконічно та зрозуміло висловлювати думку, аргументувати, доводити правильність тверджень;

- соціальна і громадянська компетентності: уміння висловлювати власну думку, слухати і чути інших, співпрацювати в команді, сприяти вихованню позитивної мотивації навчання, зацікавленість математикою, організованість, колективізм, дисциплінованість;

- інформаційно-цифрова: усвідомлення важливості ІКТ для ефективного розв'язування математичних задач;

- ініціативність та підприємливість: вирішувати життєві проблеми, аналізувати, прогнозувати, ухвалювати оптимальні рішення, аргументувати та захищати свою позицію, шукати оптимальні способи розв'язання життєвого завдання.

Тип уроку: урок засвоєння знань, формування фінансової грамотності, підприємливості засобами математичних розрахунків.

Обладнання: презентація Microsoft PowerPoint, роздатковий матеріал.

Хід уроку

I.Організаційна частина (1 хв)

Доброго дня всім присутнім. Сьогодні ми працюватимемо разом, і я розраховую на вашу старанну працю на уроці та змістовні відповіді.

До успіху!

Усміхніться один одному, подумки побажайте успіхів на цілий день. Для того, щоб впоратися на уроці з завданнями, будьте старанними і зосередженими.

Бажаю вам на уроці:

Не просто слухати, а чути.

Не просто дивитися, а бачити.

Не просто відповідати, а міркувати.

Дружно і плідно працювати.

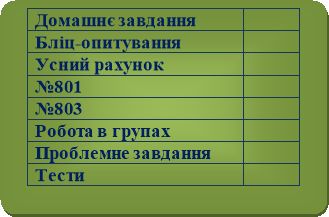

ІІ. Перевірка домашнього завдання. (3 хв)

Вправа «Знайди помилку товариша».

Учні обмінюються зошитами і перевіряють виконання домашніх вправ сусідом по парті за розв'язанням на слайді. (Взаємоперевірка. Робота в парах)

Кожна правильна відповідь – 0,5 б.

- №774 (1)

- Відповідь: .

- №782

- Відповідь: -1,25, 5, -20, 80, -320, 1280.

- №788

- Відповідь:

Готуємось до ДПА

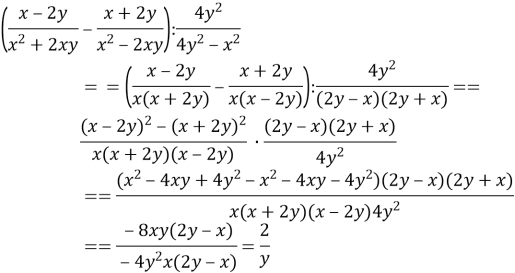

Спростіть вираз:

Додаткове завдання

№790

За властивістю геометричної прогресії:

(2y+3)2 = у(4y + 3)

4у2 + 12у + 9 = 4у2 + 3у

9у = -9

у = -1

2у + 3 = 1

4у + 3 = -1

Відповідь: -1, 1, -1, у = -1.

ІІІ. Мотивація навчальної діяльності, оголошення теми, мети та очікуваних результатів (3 хв)

Доброго дня всім присутнім. Сьогодні ми працюватимемо разом, і я розраховую на вашу старанну працю на уроці та змістовні відповіді.

Асоціативний ряд:

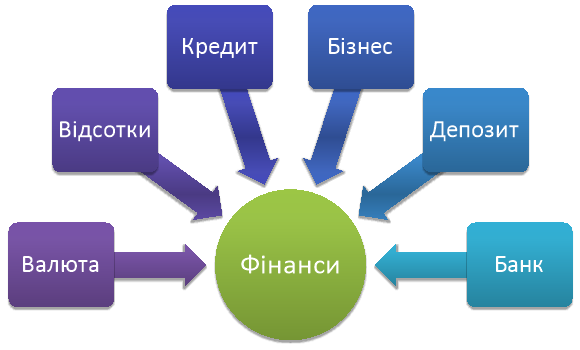

Подивіться уважно на слайд презентації. Ви бачите написане слово «фінанси». Які асоціації виникають у вас з цим словом?

Сьогодні на уроці ми повторимо вивчений у попередніх класах матеріал з теми «Відсоткові розрахунки». Але урок наш буде не зовсім звичайним, він буде пов'язаний з фінансовими розрахунками. Бухгалтерам та працівникам банків часто доводиться розв'язувати задачі на відсотки. Ми сьогодні поглибимо наші знання, вивчивши формули простих і складних відсотків, розв'яжемо задачі, пов'язані з нарощеним капіталом та кредитом.

Що ж ви очікуєте від сьогоднішнього уроку?

Давайте покладемо наші сподівання на рахунок у «Банк Знань», щоб не лише здійснилися ваші побажання, а й примножилися знання.

Нехай думки, які ти вичитуєш з книг,

будуть твоїм основним капіталом,

а ті, що народяться в тобі,

- його відсотками.

Ми щойно з вами відкрили рахунки і «Банк Знань» видав вам депозитні картки.

Підпишіть їх. За кожне правильно виконане завдання ви будете поповнювати наші вклади балами. А якими ж будуть наші статки ми дізнаємось вкінці уроку.

IV.Актуалізація опорних понять.

Бліц-опитування (3 хв)

Кожна правильна відповідь – 1 б.

Давайте пригадаємо все, що ми вже знаємо про відсотки.

1.Що називається відсотком? (Сота частина цілого)

2.Як перевести відсотки в десятковий дріб? (Поділити вираз на сто)

3.Як перевести десятковий дріб у відсотки? ( Помножити дріб на сто)

4.Як знайти відсотки від числа? (Щоб знайти відсотки від числа достатньо відсотки перетворити на десятковий дріб і дане число помножити на отриманий дріб)

5.Як знайти число за відомим значенням його відсотку? (Щоб знайти відсотки від числа достатньо відсотки перетворити на десятковий дріб і число, що відповідає значенню відсотків, поділити на отриманий дріб)

6.Як знайти відсоткове відношення двох чисел? (Щоб знайти відсоткове відношення двох чисел, достатньо знайти відношення цих чисел і помножити його на 100 %)

Усний рахунок (3 хв)

Кожна правильна відповідь – 1 б.

1.Перетворіть відсотки у десяткові дроби: 3% = 0,03, 30% = 0,3, 110% = 1,1, 14,6% = 0,146.

2.Перетворіть десяткові дроби у відсотки: 0,05 = 5%, 0,6 = 60%, 8,6 = 860%, 0,124 = 12,4%.

3.Вкладник поклав до банку 2500 грн. Банк нараховує 10 % річних. Який прибуток матиме вкладник через рік? ()

4.Банк нараховує 18 % річних. Поклавши до банку деяку суму коштів, вкладник через рік отримав 3600 грн прибутку. Знайди розмір вкладу. ()

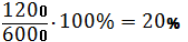

5.Вкладник поклав до банку 6000 грн на 1 рік, і отримав прибуток у розмірі 1200 грн. Скільки відсотків річних нараховує банк? ()

V.Вивчення нового матеріалу (7 хв)

Ми повторили матеріал, вивчений у попередніх класах. Тепер прийшов час дізнатися нові відомості про відсотки. Кожному з вас я підготувала «Теоретичні скарбнички», які й будуть вашим опорним конспектом на уроці.

Сьогодні на уроці ви зустрінетеся з багатьма новими термінами (банк, кредит, депозит, валюта). Якщо деякі з них вам будуть незрозумілими, ви можете звернутися до словничка, який міститься в «Теоретичних скарбничках».

Словник

Банк – це установа, що акумулює грошові кошти і заощадження та здійснює кредитно-розрахункові та інші операції.

Кредит— це позика у грошовій або натуральній формі, яка надається на умовах повернення із сплатою відсотків за користування однією юридичною чи фізичною особою іншій.

Вклад (депозит) – це грошові кошти в готівковій чи безготівковій формі в валюті України чи в іноземній, банківських металах, які банк прийняв від вкладника або які надійшли для вкладника на договірних засадах на визначений термін зберігання чи без зазначення терміну (під відсоток або дохід в іншій формі) і підлягають виплаті вкладнику відповідно до законодавства України та умов договору.

Валюта (італ. valuta — «цінність», «вартість» від лат. valere — «мати силу, коштувати») — грошова одиниця, що використовується як засіб розрахунку в торгових операціях. Валютою, зазвичай, є монети та банкноти певної держави, які є фізичним аспектом національної грошової маси.

Розглянемо задачу про нарахування відсоткових коштів. З економічної точки зору відсоткові кошти можна вважати винагородою, яку сплачує особа чи установа (позичальник) за користуванням протягом певного часу певною сумою коштів, отриманих від іншої особи чи установи (кредитора). Розмір цієї винагороди залежить від суми позики та терміну користування нею.

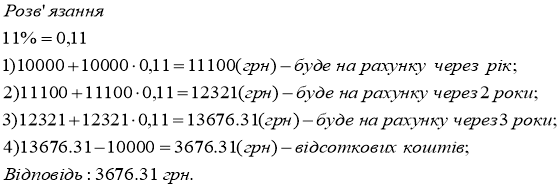

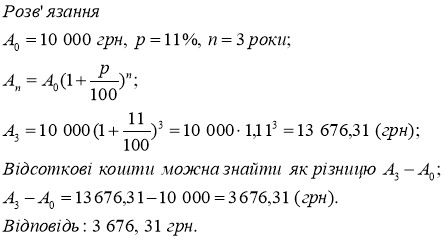

Задача 1. Вкладник відкрив у банку депозит у розмірі 10 000 грн під 11 % річних (тобто банк зобов'язується виплатити відсоткові кошти в розмірі 11 % на рік від початкової суми вкладу). Скільки відсоткових коштів отримає вкладник через 3 роки?

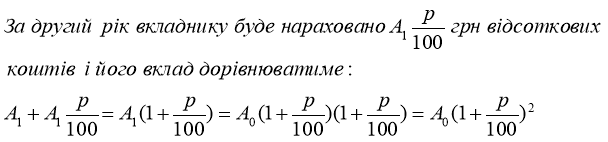

Нехай вкладник поклав до банку грн під річних. ще називають початковим капіталом. Через рік банк нараховує вкладнику грн відсоткових коштів. Тому на рахунку вкладника через рік буде грн – нарощений капітал.

Якщо ж вкладник вирішив тримати кошти в банку більше ніж один рік, не додаючи нових коштів і не забираючи з банку вкладених коштів, то обчислити суму коштів на рахунку вкладника через кілька років можна за допомогою формули складних відсотків.

Виведемо її.

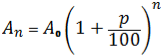

Міркуючи аналогічно, дійдемо висновку, що через n років нарощений капітал становитиме:

початковий капітал, внесений до банку під p% річних,

кількість років,

нарощений капітал.

Задача 2. Вкладник відкрив у банку депозит у розмірі 10 000 грн під 11 % річних (тобто банк зобов'язується виплатити відсоткові кошти в розмірі 11 % на рік від початкової суми вкладу). Скільки відсоткових коштів отримає вкладник через 3 роки?

VI.Застосування набутих знань, умінь і навиків.

Коментований лист (5 хв)

Правильна відповідь – 3 б.

№801

Вкладник поклав на депозитний рахунок 10 000 грн під 11 % річних. Скільки коштів буде на цьому рахунку через 5 років? Скільки відсоткових коштів матиме вкладник через 5 рокків?

Розв'язання

Відповідь: 16 850,58 грн; 6850,58 грн.

Самостійна робота з наступною самоперевіркою (2 хв)

Правильна відповідь – 2 б.

№803

Вкладник відкрив депозит на 8000 грн під 9% річних. Складіть формулу для обчислення відсоткових коштів вкладника через n років. Обчисліть за цією формулою відсоткові кошти, якщо n=2 (І варіант), n=3 (ІІ варіант).

Розв'язання

І варіант

Відповідь: 1504,8 грн.

ІІ варіант

Відповідь: 2360 грн.

Робота в групах (10 хв)

Правильна відповідь – 3 б.

Кожна група отримує довідковий матеріал, завдання та роз'яснення щодо їх виконання. Оформити результати ви повинні у вигляді розв'язання-колажу на ватмані. Якщо група вірно виконала роботу, то її представник відкриває 1 пазл на дошці, щоб дізнатися, які банки вважаються найнадійнішими та чому саме?

На роботу відводиться 5 хв.

Група1

«Банкіри»

Завдання

Банк залучив від вкладників депозитів терміном на 1 рік на суму 1 000 000 грн під 23% річних. Згодом він видав ці залучені кошти (1 млн грн.) позичальникам у формі кредитів терміном на 1 рік під 27%. Підрахуйте, який прибуток одержав банк за рік.

Інструкція

Крок 1. Підрахуйте, скільки банк заробить на виданих кредитах.

Крок 2. Підрахуйте, яку суму банк повинен заплатити вкладникам за депозитами.

Крок 3. Знайдіть різницю між сумою процентів, отриманих від позичальників, і сумою, яку слід виплатити вкладникам. Це і буде прибуток банку.

Розв'язання

1)

2)

3)270 000 – 230 000 = 40 000 (грн.)

Відповідь: 40 000 грн.

Група 2

«Бізнесмени»

Завдання

Першого серпня 2017 року ви вирішили вкласти в банк на депозит 10 000 грн строком на 1 рік. Процентна ставка за депозитом у національній валюті на той момент становила 14% річних. Процентні ставки за депозитами в євро і доларах США – 4% та 6% відповідно; валютні курси на момент відкриття депозиту становили 25,85 грн за 1 долар США і 30,31 грн за 1 євро; валютні курси на момент закриття депозиту становили 28, 203 грн за 1 долар США і 33,65 грн за 1 євро. З'ясуйте , в якій валюті найбільш вигідно боло б відкрити депозит. Зробіть висновки.

Інструкція

Заповніть таблицю.

| Українська гривня | Долар США | Євро | |

| Валютний курс на момент відкриття депозиту | – | 25,85 | 30,31 |

| Сума депозиту | 10 000 | ||

| Процентна ставка | 14% | 6% | 4% |

| Сума процентів за депозитом | |||

| Валютний курс на момент закриття депозиту | – | 28, 203 | 33,65 |

| Реальна сума отриманих процентів (у гривнях) |

Розв'язання

| Українська гривня | Долар США | Євро | |

| Валютний курс на момент відкриття депозиту | – | 25,85 | 30,31 |

| Сума депозиту | 10 000 | 10000/25,85=386,85 | 10000/30,31=329,92 |

| Процентна ставка | 14% | 6% | 4% |

| Сума процентів за депозитом | 10 0000,14=1400 | 386,850,06=23,21 | 329,920,04=13,20 |

| Валютний курс на момент закриття депозиту | – | 28, 203 | 33,65 |

| Реальна сума отриманих процентів (у гривнях) | 1400 | 28,20323,21=654,59 | 33,6513,20=444,18 |

Отже, упродовж терміну депозиту – з 1 серпня 2017 року до 1 лютого 2018 року вкладення грошей у національній валюті виявилося більш вигідним. Проте, якщо б курс валют зазнав більших змін ми могли б спостерігати зовсім іншу картину.

Група 3

«Вкладники»

Завдання

У день народження сина його батьки відкрили депозит у сумі 10 000 грн у банку під 18 % річних із щорічним нарахуванням складних відсотків. Яка сума грошей буде на цьому рахунку, коли сину виповниться 20 років? Зробіть висновки.

Інструкція

Скористайтеся формулою складних відсотків.

Розв'язання

Відповідь: 273 930 грн.

Отже, доцільно класти гроші на депозит при народженні дитини.

Група 4

«Позичальники»

Завдання

Для купівлі телефону вам бракує ще 1700 грн. ви звернулись у банк, щоб отримати цю суму в кредит на рік. Менеджер банку проінформував вас про умови кредиту:

процентна ставка за кредитом – 24% річних;

одноразова комісія за розгляд заявки і отримання вашої кредитної історії – 55 грн;

страховка телефону, який ви придбаєте, - 200 грн;

щомісячна комісія за ваше обслуговування в банку – 0,25% від суми кредиту.

Тож яка фактична процентна ставка за таким кредитом? Зробіть висновки про доцільність таких кредитів.

Інструкція

Крок 1. Порахуйте фактичну суму, яку ви заплатите банкові за рік.

Крок 2. Порахуйте фактичну процентну ставку (фактичну суму ваших витрат за кредитом поділити на суму кредиту).

Розв'язання

Крок 1

1)

2)3) 280,5+408=688,5 (грн.)

Крок 2

3)

Відповідь: 40,5% річних.

Отже, додаткові платежі значно здорожують для позичальника вартість кредиту.

І так ми відкрили останній пазл. Скажіть, що ви бачите на малюнку?

На малюнку зображено Швейцарський національний банк. Банківська система Швейцарії здавна асоціюється з надійністю, конфіденційністю і професіоналізмом. Фінансовим організаціям цієї держави довіряють свої вклади найбагатші та відомі люди планети. Чому ж швейцарські банки вважаються найнадійнішими? Система роботи банків в альпійській країні побудована так, що вони практично не можуть розоритися. Банки дуже рідко видають кредити. Вони управляють коштами вкладників в їхніх інтересах і відповідно до вимог клієнтів. За це й стягується винагорода, приміром 0,75% на рік від наявної на рахунку суми.

Проблемне завдання (5 хв)

(виконують сильні учні)

Правильна відповідь – 2 б.

Розрахуйте вартість кредиту на мобільний телефон.

Вартість – 1400 грн.

Умови кредитування: термін – 3 місяці, ставка кредиту – 29 % річних, перший внесок – 10%.

Щомісячна комісія за обслуговування в банку – 1,9% від суми кредиту.

Розрахуйте нову вартість телефону. Поясніть недоліки купівлі товару в кредит.

Розв'язання

1)

2)

3)

4)

5)

6)

7) 474,4+456,3+438,1=1368,8 (грн) треба заплатити всього;

8) 1368,8-1260=108,8 (грн) переплата банку;

9) 1400+108,8=1508,8 (грн) нова вартість телефону.

Недоліки купівлі товару в кредит

Перевитрата. Кредит створює оманливу видимість доступності різних благ і деякі покупці починають занадто легко витрачати гроші. У цьому разі їм стає складно робити обов'язкові щомісячні виплати в міру зростання заборгованості.

Вища ціна. Користування кредитом включає відсотки й оплату послуг з його обслуговування, що збільшує вартість придбаних у кредит товарів і послуг.

Необдумані покупки. Той, хто купує у кредит, часто нехтує розпродажами і спеціальними знижками, тому що швидко звикає до того, що в будь який момент може отримати бажане, і не замислюється над обгрунтованістю і раціональністю своїх покупок.

Сьогодні багато комерційних банків на своїх електронних ресурсах розміщують так звані кредитні калькулятори.

Альтернативний варіант виконання завдання – розрахунок купівлі у кредит мобільного телефону за допомогою кредитного калькулятора.

Наприклад, такий калькулятор розміщено на сайті Ощадбанку:

https://www.oschadbank.ua/ru/private/loans/loanCalculator/

Тестові завдання

(виконують слабкі учні)

Максимальна кількість балів – 2 б.

Під час виконання проблемного завдання сильними учнями, слабкі (ті що набрали низькі бали на уроці) виконують тестові завдання за комп'ютерами.

Варіант 1

1. Відсотком називається:

а) сота частина числа;

б) тисячна частина числа;

в) десять промілів.

2. Щоб знайти р% від числа, треба:

а) число поділити на р і помножити на 100;

б) число поділити на 100 і помножити на р.

3. При р% річних початковий капітал А через п років перетвориться в:

а) А∙(1+0,01∙р∙n); б) А∙(1+0,01р)∙n; в) А∙(1+0,01∙р)n;

4. 20% від числа 120 становить:

а) 20; б) 24; в) 600; г) 480.

5. Ціну на товар знизили на 10%, і він став коштувати 432 грн. Якою була початкова ціна товару?

а) 4320 грн; б) 480 грн; в) 442 грн; г) 475,2 грн.

6. Вкладник поклав до банку 20 000 грн під 10 % річних. Скільки гривень буде в нього на рахунку через 2 роки?

а) 20100 грн; б) 21000 грн; в) 24200 грн; г) 22000 грн.

Варіант 2

1. Відсотком називається:

а) сота частина числа;

б) десята частина відсотку;.

в) тисячна частина числа.

2. Щоб знайти число, р% якого дорівнює а, треба:

а) а:100∙р; б) а:р∙100.

3. Нарощений капітал вкладника - це:

а) сума, яку він поклав до банку;

б) сума, яку він одержить через певний час;

в) різниця між одержаною і початковою сумою.

4. 25% від числа 160 становить:

а) 25; б) 64; в) 40; г) 16.

5. Ціну на товар підвищили на 10%, і він став коштувати 495 грн. Якою була початкова ціна товару?

а) 4950 грн; б) 544,5 грн; в) 45 грн; г) 450 грн.

6. Вкладник поклав до банку 10 000 грн під 20 % річних. Скільки гривень буде в нього на рахунку через 2 роки?

а) 10400 грн; б) 40000 грн; в) 14000 грн; г) 14 400 грн

VII. Підсумок уроку (2 хв)

Щоб дістатись до нашої мети ми повторили види задач на відсотки, а також дізналися багато цікавого про фінансові банківські розрахунки.

Знання – це скарб і чим більше знає людина, тим вона багатша. На початку уроку ми відкрили депозит в банку. Давайте поповнимо його нашими знаннями, які ми отримали на уроці. А на скільки зростуть наші вклади, ми дізнаємося після отримання оцінки за ДПА.

Продовжте речення і покладіть знання в банк:

Сьогодні на уроці я дізнався…

Мені було складно…

Мені потрібні отримані знання для …

Я зможу застосувати ці знання при …

VIII. Домашнє завдання. (1хв)

П.19, №802, №806, №808 (дод)

Дякую за плідну працю!

Тема: Відсоткові розрахунки. Формула складних відсотків.

Цілі:

-формування предметних компетентностей: повторити способи розв'язування основних задач на відсотки, продовжити роботу над виробленням умінь застосовувати вивчені формули для розв'язування задач на відсоткові розрахунки; вивчити формули простих та складних відсотків, формувати вміння застосовувати отримані знання під час розв’язування задач на відсотки.

-формування ключових компетентностей:

- спілкування державною мовою: формувати вміння аналізувати та робити висновки; грамотно висловлюватися рідною мовою; доречно та коректно вживати в мовленні математичну термінологію, чітко, лаконічно та зрозуміло висловлювати думку, аргументувати, доводити правильність тверджень;

- соціальна і громадянська компетентності: уміння висловлювати власну думку, слухати і чути інших, співпрацювати в команді, сприяти вихованню позитивної мотивації навчання, зацікавленість математикою, організованість, колективізм, дисциплінованість;

- інформаційно-цифрова: усвідомлення важливості ІКТ для ефективного розв’язування математичних задач;

- ініціативність та підприємливість: вирішувати життєві проблеми, аналізувати, прогнозувати, ухвалювати оптимальні рішення, аргументувати та захищати свою позицію, шукати оптимальні способи розв’язання життєвого завдання.

Тип уроку: урок засвоєння знань, формування фінансової грамотності, підприємливості засобами математичних розрахунків.

Обладнання: презентація Microsoft PowerPoint, роздатковий матеріал.

Хід уроку

- Організаційна частина (1 хв)

Доброго дня всім присутнім. Сьогодні ми працюватимемо разом, і я розраховую на вашу старанну працю на уроці та змістовні відповіді.

До успіху!

Усміхніться один одному, подумки побажайте успіхів на цілий день. Для того, щоб впоратися на уроці з завданнями, будьте старанними і зосередженими.

Бажаю вам на уроці:

Не просто слухати, а чути.

Не просто дивитися, а бачити.

Не просто відповідати, а міркувати.

Дружно і плідно працювати.

ІІ. Перевірка домашнього завдання. (3 хв)

Вправа «Знайди помилку товариша».

Учні обмінюються зошитами і перевіряють виконання домашніх вправ сусідом по парті за розв’язанням на слайді. (Взаємоперевірка. Робота в парах)

Кожна правильна відповідь – 0,5 б.

№774 (1)

![]()

![]()

![]()

Відповідь: ![]() .

.

№782

![]()

![]()

![]()

![]()

![]()

![]()

Відповідь: -1,25, 5, -20, 80, -320, 1280.

№788

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Відповідь: ![]()

Готуємось до ДПА

Спростіть вираз:

Додаткове завдання

№790

За властивістю геометричної прогресії:

(2y+3)2 = у(4y + 3)

4у2 + 12у + 9 = 4у2 + 3у

9у = -9

у = -1

2у + 3 = 1

4у + 3 = -1

Відповідь: -1, 1, -1, у = -1.

ІІІ. Мотивація навчальної діяльності, оголошення теми, мети та очікуваних результатів (3 хв)

Доброго дня всім присутнім. Сьогодні ми працюватимемо разом, і я розраховую на вашу старанну працю на уроці та змістовні відповіді.

Асоціативний ряд:

Подивіться уважно на слайд презентації. Ви бачите написане слово «фінанси». Які асоціації виникають у вас з цим словом?

Сьогодні на уроці ми повторимо вивчений у попередніх класах матеріал з теми «Відсоткові розрахунки». Але урок наш буде не зовсім звичайним, він буде пов'язаний з фінансовими розрахунками. Бухгалтерам та працівникам банків часто доводиться розв’язувати задачі на відсотки. Ми сьогодні поглибимо наші знання, вивчивши формули простих і складних відсотків, розв’яжемо задачі, пов’язані з нарощеним капіталом та кредитом.

Що ж ви очікуєте від сьогоднішнього уроку?

Давайте покладемо наші сподівання на рахунок у «Банк Знань», щоб не лише здійснилися ваші побажання, а й примножилися знання.

Нехай думки, які ти вичитуєш з книг,

будуть твоїм основним капіталом,

а ті, що народяться в тобі,

- його відсотками.

Ми щойно з вами відкрили рахунки і «Банк Знань» видав вам депозитні картки.

Ми щойно з вами відкрили рахунки і «Банк Знань» видав вам депозитні картки.

Підпишіть їх. За кожне правильно виконане завдання ви будете поповнювати наші вклади балами. А якими ж будуть наші статки ми дізнаємось вкінці уроку.

- Актуалізація опорних понять.

Бліц-опитування (3 хв)

Кожна правильна відповідь – 1 б.

Давайте пригадаємо все, що ми вже знаємо про відсотки.

- Що називається відсотком? (Сота частина цілого)

- Як перевести відсотки в десятковий дріб? (Поділити вираз на сто)

- Як перевести десятковий дріб у відсотки? ( Помножити дріб на сто)

- Як знайти відсотки від числа? (Щоб знайти відсотки від числа достатньо відсотки перетворити на десятковий дріб і дане число помножити на отриманий дріб)

- Як знайти число за відомим значенням його відсотку? (Щоб знайти відсотки від числа достатньо відсотки перетворити на десятковий дріб і число, що відповідає значенню відсотків, поділити на отриманий дріб)

- Як знайти відсоткове відношення двох чисел? (Щоб знайти відсоткове відношення двох чисел, достатньо знайти відношення цих чисел і помножити його на 100 %)

Усний рахунок (3 хв)

Кожна правильна відповідь – 1 б.

- Перетворіть відсотки у десяткові дроби: 3% = 0,03, 30% = 0,3, 110% = 1,1, 14,6% = 0,146.

- Перетворіть десяткові дроби у відсотки: 0,05 = 5%, 0,6 = 60%, 8,6 = 860%, 0,124 = 12,4%.

-

Вкладник поклав до банку 2500 грн. Банк нараховує 10 % річних. Який прибуток матиме вкладник через рік? (

)

)

-

Банк нараховує 18 % річних. Поклавши до банку деяку суму коштів, вкладник через рік отримав 3600 грн прибутку. Знайди розмір вкладу. (

)

)

-

Вкладник поклав до банку 6000 грн на 1 рік, і отримав прибуток у розмірі 1200 грн. Скільки відсотків річних нараховує банк? (

)

)

- Вивчення нового матеріалу (7 хв)

Ми повторили матеріал, вивчений у попередніх класах. Тепер прийшов час дізнатися нові відомості про відсотки. Кожному з вас я підготувала «Теоретичні скарбнички», які й будуть вашим опорним конспектом на уроці.

Сьогодні на уроці ви зустрінетеся з багатьма новими термінами (банк, кредит, депозит, валюта). Якщо деякі з них вам будуть незрозумілими, ви можете звернутися до словничка, який міститься в «Теоретичних скарбничках».

Словник

Банк – це установа, що акумулює грошові кошти і заощадження та здійснює кредитно-розрахункові та інші операції.

Кредит— це позика у грошовій або натуральній формі, яка надається на умовах повернення із сплатою відсотків за користування однією юридичною чи фізичною особою іншій.

Вклад (депозит) – це грошові кошти в готівковій чи безготівковій формі в валюті України чи в іноземній, банківських металах, які банк прийняв від вкладника або які надійшли для вкладника на договірних засадах на визначений термін зберігання чи без зазначення терміну (під відсоток або дохід в іншій формі) і підлягають виплаті вкладнику відповідно до законодавства України та умов договору.

Валюта (італ. valuta — «цінність», «вартість» від лат. valere — «мати силу, коштувати») — грошова одиниця, що використовується як засіб розрахунку в торгових операціях. Валютою, зазвичай, є монети та банкноти певної держави, які є фізичним аспектом національної грошової маси.

Розглянемо задачу про нарахування відсоткових коштів. З економічної точки зору відсоткові кошти можна вважати винагородою, яку сплачує особа чи установа (позичальник) за користуванням протягом певного часу певною сумою коштів, отриманих від іншої особи чи установи (кредитора). Розмір цієї винагороди залежить від суми позики та терміну користування нею.

Задача 1. Вкладник відкрив у банку депозит у розмірі 10 000 грн під 11 % річних (тобто банк зобов’язується виплатити відсоткові кошти в розмірі 11 % на рік від початкової суми вкладу). Скільки відсоткових коштів отримає вкладник через 3 роки?

Нехай вкладник поклав до банку

Нехай вкладник поклав до банку ![]() грн під

грн під ![]()

![]() ще називають початковим капіталом. Через рік банк нараховує вкладнику

ще називають початковим капіталом. Через рік банк нараховує вкладнику ![]() грн відсоткових коштів. Тому на рахунку вкладника через рік буде

грн відсоткових коштів. Тому на рахунку вкладника через рік буде ![]() грн – нарощений капітал.

грн – нарощений капітал.

Якщо ж вкладник вирішив тримати кошти в банку більше ніж один рік, не додаючи нових коштів і не забираючи з банку вкладених коштів, то обчислити суму коштів на рахунку вкладника через кілька років можна за допомогою формули складних відсотків.

Виведемо її.

Міркуючи аналогічно, дійдемо висновку, що через n років нарощений капітал становитиме:

![]() початковий капітал, внесений до банку під p% річних,

початковий капітал, внесений до банку під p% річних,

![]() кількість років,

кількість років,

![]() нарощений капітал.

нарощений капітал.

Задача 2. Вкладник відкрив у банку депозит у розмірі 10 000 грн під 11 % річних (тобто банк зобов’язується виплатити відсоткові кошти в розмірі 11 % на рік від початкової суми вкладу). Скільки відсоткових коштів отримає вкладник через 3 роки?

- Застосування набутих знань, умінь і навиків.

Коментований лист (5 хв)

Правильна відповідь – 3 б.

№801

Вкладник поклав на депозитний рахунок 10 000 грн під 11 % річних. Скільки коштів буде на цьому рахунку через 5 років? Скільки відсоткових коштів матиме вкладник через 5 рокків?

Розв’язання

![]()

![]()

Відповідь: 16 850,58 грн; 6850,58 грн.

Самостійна робота з наступною самоперевіркою (2 хв)

Правильна відповідь – 2 б.

№803

Вкладник відкрив депозит на 8000 грн під 9% річних. Складіть формулу для обчислення відсоткових коштів вкладника через n років. Обчисліть за цією формулою відсоткові кошти, якщо n=2 (І варіант), n=3 (ІІ варіант).

Розв’язання

І варіант

![]()

![]()

![]()

Відповідь: 1504,8 грн.

ІІ варіант

![]()

![]()

![]()

![]()

Відповідь: 2360 грн.

Робота в групах (10 хв)

Правильна відповідь – 3 б.

Кожна група отримує довідковий матеріал, завдання та роз’яснення щодо їх виконання. Оформити результати ви повинні у вигляді розв’язання-колажу на ватмані. Якщо група вірно виконала роботу, то її представник відкриває 1 пазл на дошці, щоб дізнатися, які банки вважаються найнадійнішими та чому саме?

На роботу відводиться 5 хв.

Група1

«Банкіри»

Завдання

Банк залучив від вкладників депозитів терміном на 1 рік на суму 1 000 000 грн під 23% річних. Згодом він видав ці залучені кошти (1 млн грн.) позичальникам у формі кредитів терміном на 1 рік під 27%. Підрахуйте, який прибуток одержав банк за рік.

Інструкція

Крок 1. Підрахуйте, скільки банк заробить на виданих кредитах.

Крок 2. Підрахуйте, яку суму банк повинен заплатити вкладникам за депозитами.

Крок 3. Знайдіть різницю між сумою процентів, отриманих від позичальників, і сумою, яку слід виплатити вкладникам. Це і буде прибуток банку.

Розв’язання

-

-

- 270 000 – 230 000 = 40 000 (грн.)

Відповідь: 40 000 грн.

Група 2

«Бізнесмени»

Завдання

Першого серпня 2017 року ви вирішили вкласти в банк на депозит 10 000 грн строком на 1 рік. Процентна ставка за депозитом у національній валюті на той момент становила 14% річних. Процентні ставки за депозитами в євро і доларах США – 4% та 6% відповідно; валютні курси на момент відкриття депозиту становили 25,85 грн за 1 долар США і 30,31 грн за 1 євро; валютні курси на момент закриття депозиту становили 28, 203 грн за 1 долар США і 33,65 грн за 1 євро. З’ясуйте , в якій валюті найбільш вигідно боло б відкрити депозит. Зробіть висновки.

Інструкція

Заповніть таблицю.

|

|

Українська гривня |

Долар США |

Євро |

|

Валютний курс на момент відкриття депозиту |

– |

25,85

|

30,31

|

|

Сума депозиту |

10 000 |

|

|

|

Процентна ставка |

14% |

6% |

4% |

|

Сума процентів за депозитом |

|

|

|

|

Валютний курс на момент закриття депозиту |

– |

28, 203 |

33,65 |

|

Реальна сума отриманих процентів (у гривнях) |

|

|

|

Розв’язання

|

|

Українська гривня |

Долар США |

Євро |

|

Валютний курс на момент відкриття депозиту |

– |

25,85

|

30,31

|

|

Сума депозиту |

10 000 |

10000/25,85=386,85 |

10000/30,31=329,92 |

|

Процентна ставка |

14% |

6% |

4% |

|

Сума процентів за депозитом |

10 000 |

386,85 |

329,92

|

|

Валютний курс на момент закриття депозиту |

– |

28, 203 |

33,65 |

|

Реальна сума отриманих процентів (у гривнях) |

1400 |

28,203 |

33,65 |

Отже, упродовж терміну депозиту – з 1 серпня 2017 року до 1 лютого 2018 року вкладення грошей у національній валюті виявилося більш вигідним. Проте, якщо б курс валют зазнав більших змін ми могли б спостерігати зовсім іншу картину.

Група 3

«Вкладники»

Завдання

У день народження сина його батьки відкрили депозит у сумі 10 000 грн у банку під 18 % річних із щорічним нарахуванням складних відсотків. Яка сума грошей буде на цьому рахунку, коли сину виповниться 20 років? Зробіть висновки.

Інструкція

Скористайтеся формулою складних відсотків.

Розв’язання

![]()

Відповідь: 273 930 грн.

Отже, доцільно класти гроші на депозит при народженні дитини.

Група 4

«Позичальники»

Завдання

Для купівлі телефону вам бракує ще 1700 грн. ви звернулись у банк, щоб отримати цю суму в кредит на рік. Менеджер банку проінформував вас про умови кредиту:

- процентна ставка за кредитом – 24% річних;

- одноразова комісія за розгляд заявки і отримання вашої кредитної історії – 55 грн;

- страховка телефону, який ви придбаєте, - 200 грн;

- щомісячна комісія за ваше обслуговування в банку – 0,25% від суми кредиту.

Тож яка фактична процентна ставка за таким кредитом? Зробіть висновки про доцільність таких кредитів.

Інструкція

Крок 1. Порахуйте фактичну суму, яку ви заплатите банкові за рік.

Крок 2. Порахуйте фактичну процентну ставку (фактичну суму ваших витрат за кредитом поділити на суму кредиту).

Розв’язання

Крок 1

-

-

3) 280,5+408=688,5 (грн.)

3) 280,5+408=688,5 (грн.)

Крок 2

Відповідь: 40,5% річних.

Отже, додаткові платежі значно здорожують для позичальника вартість кредиту.

І так ми відкрили останній пазл. Скажіть, що ви бачите на малюнку?

На малюнку зображено Швейцарський національний банк. Банківська система Швейцарії здавна асоціюється з надійністю, конфіденційністю і професіоналізмом. Фінансовим організаціям цієї держави довіряють свої вклади найбагатші та відомі люди планети. Чому ж швейцарські банки вважаються найнадійнішими? Система роботи банків в альпійській країні побудована так, що вони практично не можуть розоритися. Банки дуже рідко видають кредити. Вони управляють коштами вкладників в їхніх інтересах і відповідно до вимог клієнтів. За це й стягується винагорода, приміром 0,75% на рік від наявної на рахунку суми.

Проблемне завдання (5 хв)

(виконують сильні учні)

Правильна відповідь – 2 б.

Розрахуйте вартість кредиту на мобільний телефон.

Вартість – 1400 грн.

Умови кредитування: термін – 3 місяці, ставка кредиту – 29 % річних, перший внесок – 10%.

Щомісячна комісія за обслуговування в банку – 1,9% від суми кредиту.

Розрахуйте нову вартість телефону. Поясніть недоліки купівлі товару в кредит.

Розв’язання

1)![]()

2) ![]()

3) ![]()

4)![]()

5) ![]()

6) ![]()

7) 474,4+456,3+438,1=1368,8 (грн) треба заплатити всього;

8) 1368,8-1260=108,8 (грн) переплата банку;

9) 1400+108,8=1508,8 (грн) нова вартість телефону.

Недоліки купівлі товару в кредит

Перевитрата. Кредит створює оманливу видимість доступності різних благ і деякі покупці починають занадто легко витрачати гроші. У цьому разі їм стає складно робити обов’язкові щомісячні виплати в міру зростання заборгованості.

Вища ціна. Користування кредитом включає відсотки й оплату послуг з його обслуговування, що збільшує вартість придбаних у кредит товарів і послуг.

Необдумані покупки. Той, хто купує у кредит, часто нехтує розпродажами і спеціальними знижками, тому що швидко звикає до того, що в будь який момент може отримати бажане, і не замислюється над обгрунтованістю і раціональністю своїх покупок.

Сьогодні багато комерційних банків на своїх електронних ресурсах розміщують так звані кредитні калькулятори.

Альтернативний варіант виконання завдання – розрахунок купівлі у кредит мобільного телефону за допомогою кредитного калькулятора.

Наприклад, такий калькулятор розміщено на сайті Ощадбанку:

https://www.oschadbank.ua/ru/private/loans/loanCalculator/

Тестові завдання

(виконують слабкі учні)

Максимальна кількість балів – 2 б.

Під час виконання проблемного завдання сильними учнями, слабкі (ті що набрали низькі бали на уроці) виконують тестові завдання за комп’ютерами.

Варіант 1

1. Відсотком називається:

а) сота частина числа;

б) тисячна частина числа;

в) десять промілів.

2. Щоб знайти р% від числа, треба:

а) число поділити на р і помножити на 100;

б) число поділити на 100 і помножити на р.

3. При р% річних початковий капітал А через п років перетвориться в:

а) А∙(1+0,01∙р∙n); б) А∙(1+0,01р)∙n; в) А∙(1+0,01∙р)n;

4. 20% від числа 120 становить:

а) 20; б) 24; в) 600; г) 480.

5. Ціну на товар знизили на 10%, і він став коштувати 432 грн. Якою була початкова ціна товару?

а) 4320 грн; б) 480 грн; в) 442 грн; г) 475,2 грн.

6. Вкладник поклав до банку 20 000 грн під 10 % річних. Скільки гривень буде в нього на рахунку через 2 роки?

а) 20100 грн; б) 21000 грн; в) 24200 грн; г) 22000 грн.

Варіант 2

1. Відсотком називається:

а) сота частина числа;

б) десята частина відсотку;.

в) тисячна частина числа.

2. Щоб знайти число, р% якого дорівнює а, треба:

а) а:100∙р; б) а:р∙100.

3. Нарощений капітал вкладника - це:

а) сума, яку він поклав до банку;

б) сума, яку він одержить через певний час;

в) різниця між одержаною і початковою сумою.

4. 25% від числа 160 становить:

а) 25; б) 64; в) 40; г) 16.

5. Ціну на товар підвищили на 10%, і він став коштувати 495 грн. Якою була початкова ціна товару?

а) 4950 грн; б) 544,5 грн; в) 45 грн; г) 450 грн.

6. Вкладник поклав до банку 10 000 грн під 20 % річних. Скільки гривень буде в нього на рахунку через 2 роки?

а) 10400 грн; б) 40000 грн; в) 14000 грн; г) 14 400 грн

VII. Підсумок уроку (2 хв)

Щоб дістатись до нашої мети ми повторили види задач на відсотки, а також дізналися багато цікавого про фінансові банківські розрахунки.

Знання – це скарб і чим більше знає людина, тим вона багатша. На початку уроку ми відкрили депозит в банку. Давайте поповнимо його нашими знаннями, які ми отримали на уроці. А на скільки зростуть наші вклади, ми дізнаємося після отримання оцінки за ДПА.

Продовжте речення і покладіть знання в банк:

Сьогодні на уроці я дізнався…

Мені було складно…

Мені потрібні отримані знання для …

Я зможу застосувати ці знання при …

VIII. Домашнє завдання. (1хв)

П.19, №802, №806, №808 (дод)

Дякую за плідну працю!

1

про публікацію авторської розробки

Додати розробку