Відкрите заняття: Податок з доходів фізичних осіб

Податкова система

ТЕМА

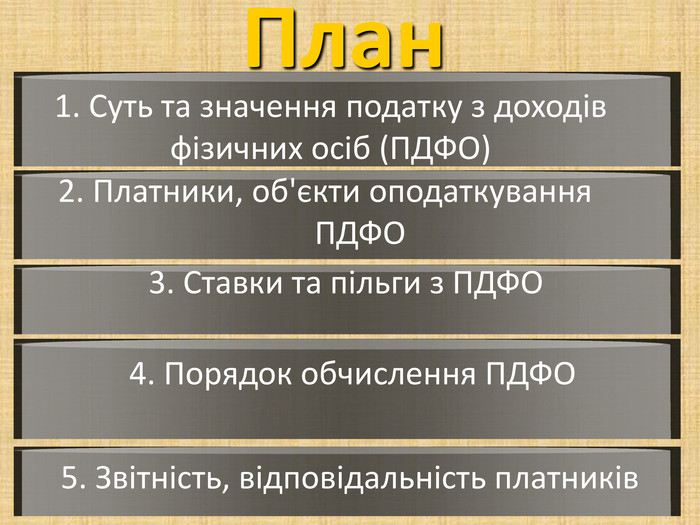

План 2. Платники, об'єкти оподаткування ПДФО 4. Порядок обчислення ПДФО 3. Ставки та пільги з ПДФО 5. Звітність, відповідальність платників 1. Суть та значення податку з доходів фізичних осіб (ПДФО)

Суть та значення податку з доходів фізичних осіб

Що таке податки?

18.5% 17.5% 8.7% 23.6% 63.6% 84.3% це обов’язкові, законодавчо встановлені платежі юридичних і фізичних осіб до бюджету для фінансового забезпечення виконання державою покладених на неї функцій. Податки

Податки очима дітей

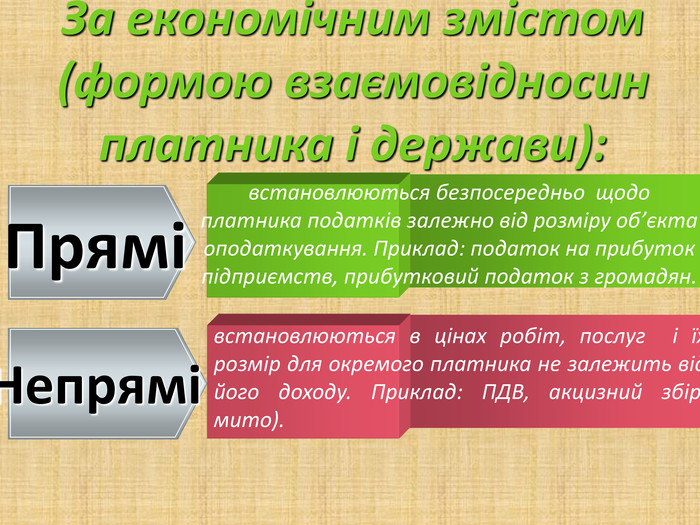

Як класифікують податки за економічним змістом?

За економічним змістом (формою взаємовідносин платника і держави): Прямі встановлюються безпосередньо щодо платника податків залежно від розміру об’єкта оподаткування. Приклад: податок на прибуток підприємств, прибутковий податок з громадян. встановлюються в цінах робіт, послуг і їх розмір для окремого платника не залежить від його доходу. Приклад: ПДВ, акцизний збір, мито). Непрямі

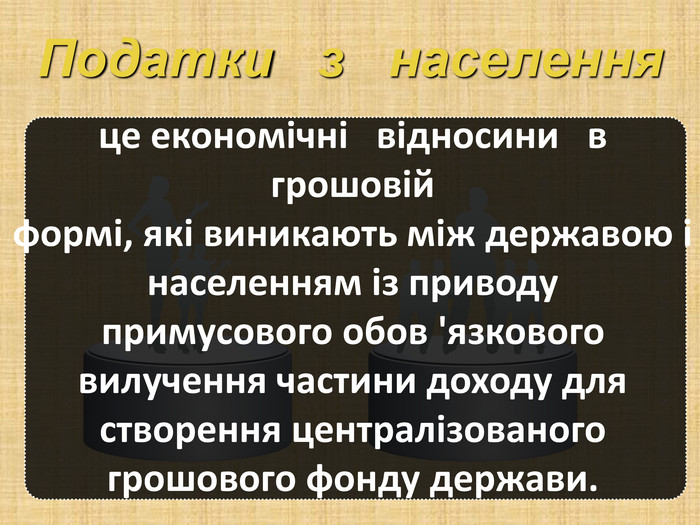

Податки з населення це економічні відносини в грошовій формі, які виникають між державою і населенням із приводу примусового обов 'язкового вилучення частини доходу для створення централізованого грошового фонду держави.

Хто такий платник податку ?

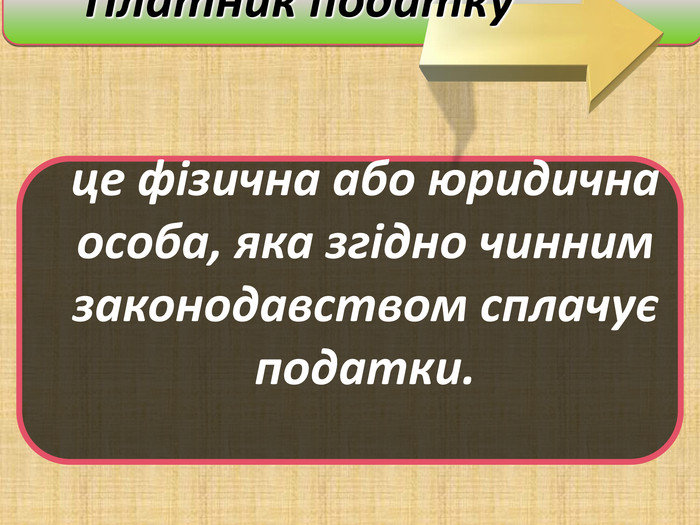

це фізична або юридична особа, яка згідно чинним законодавством сплачує податки. Платник податку

Платники податку з доходів фізичних осіб є: Резиденти, що одержують доходи з джерелом походження на території України; - Нерезиденти, що одержують доходи з джерелом походження на території України.

Не є платниками 380% нерезиденти: які одержують доходи з джерелом походження на території України і мають дипломатичні привілеї та імунітет, встановлені міжнародними договорами. 300%

Об’єкт оподаткування це те що підлягає оподаткуванню.

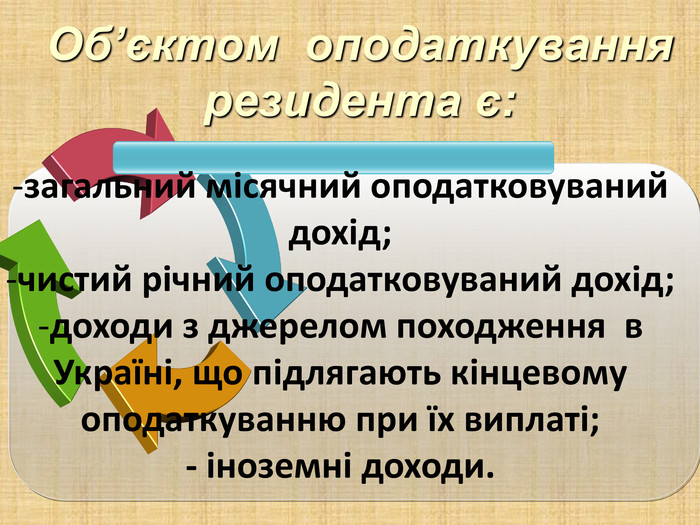

загальний місячний оподатковуваний дохід; чистий річний оподатковуваний дохід; доходи з джерелом походження в Україні, що підлягають кінцевому оподаткуванню при їх виплаті; - іноземні доходи. Об’єктом оподаткування резидента є:

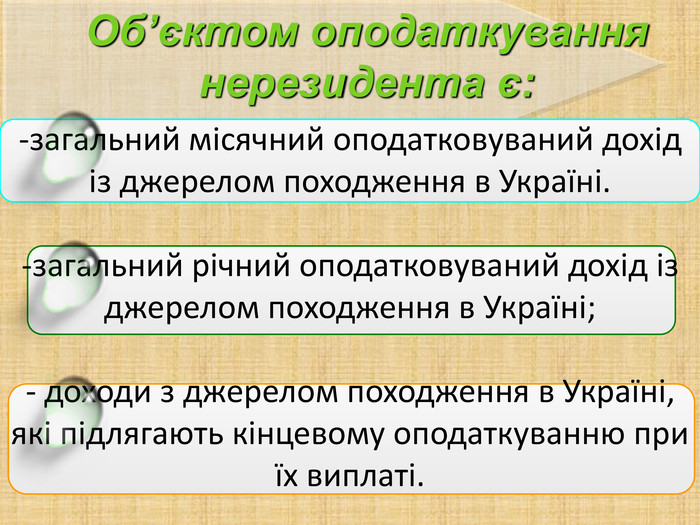

загальний місячний оподатковуваний дохід із джерелом походження в Україні. загальний річний оподатковуваний дохід із джерелом походження в Україні; - доходи з джерелом походження в Україні, які підлягають кінцевому оподаткуванню при їх виплаті. Об’єктом оподаткування нерезидента є:

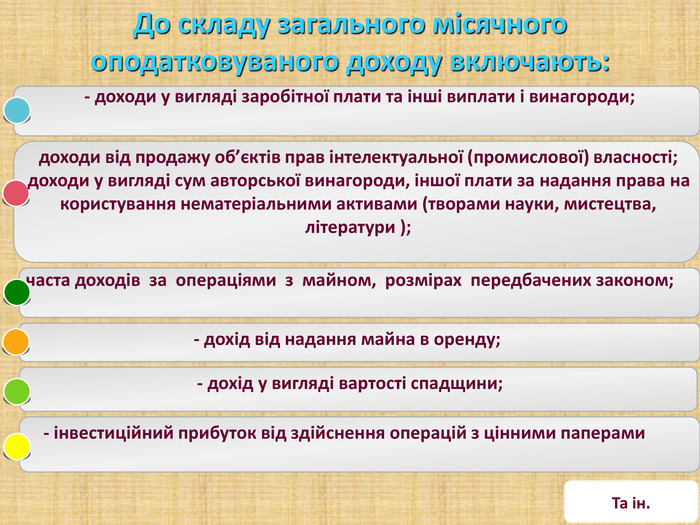

До складу загального місячного оподатковуваного доходу включають: - доходи у вигляді заробітної плати та інші виплати і винагороди; доходи від продажу об’єктів прав інтелектуальної (промислової) власності; доходи у вигляді сум авторської винагороди, іншої плати за надання права на користування нематеріальними активами (творами науки, мистецтва, літератури ); часта доходів за операціями з майном, розмірах передбачених законом; - дохід від надання майна в оренду; - дохід у вигляді вартості спадщини; - інвестиційний прибуток від здійснення операцій з цінними паперами Та ін.

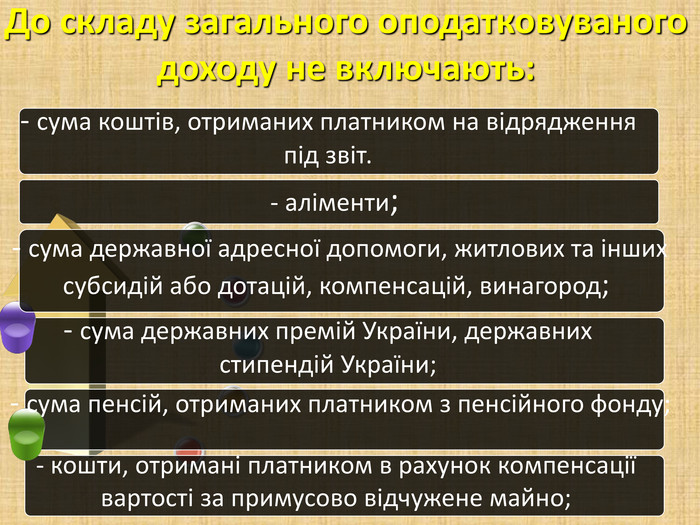

До складу загального оподатковуваного доходу не включають: - сума коштів, отриманих платником на відрядження під звіт. - сума державної адресної допомоги, житлових та інших субсидій або дотацій, компенсацій, винагород; - сума державних премій України, державних стипендій України; - сума пенсій, отриманих платником з пенсійного фонду; - аліменти; - кошти, отримані платником в рахунок компенсації вартості за примусово відчужене майно;

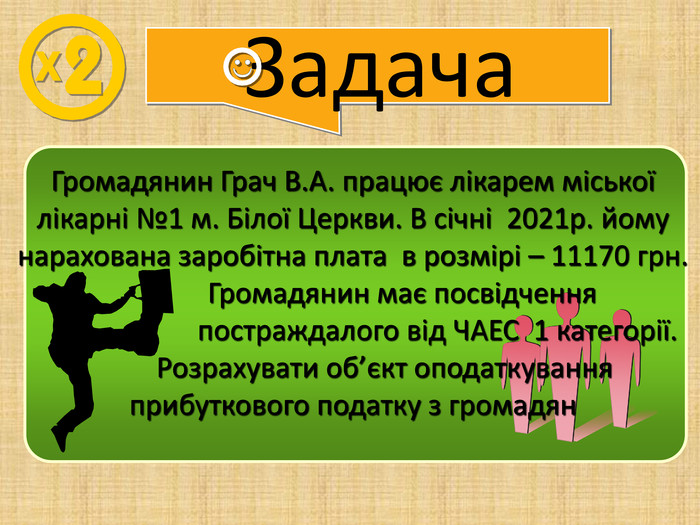

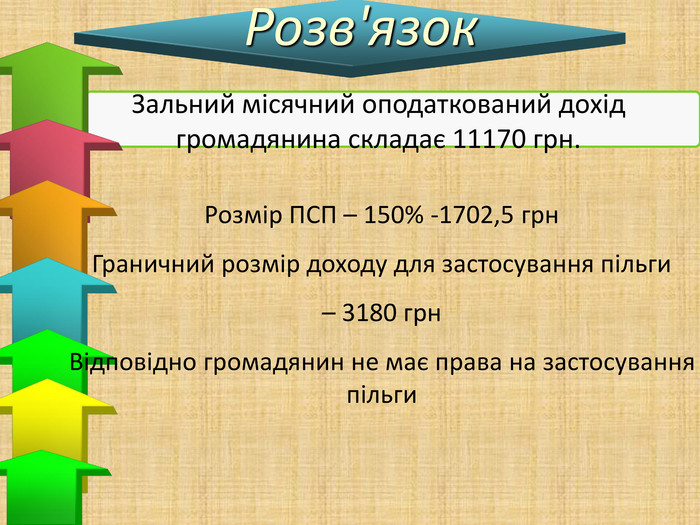

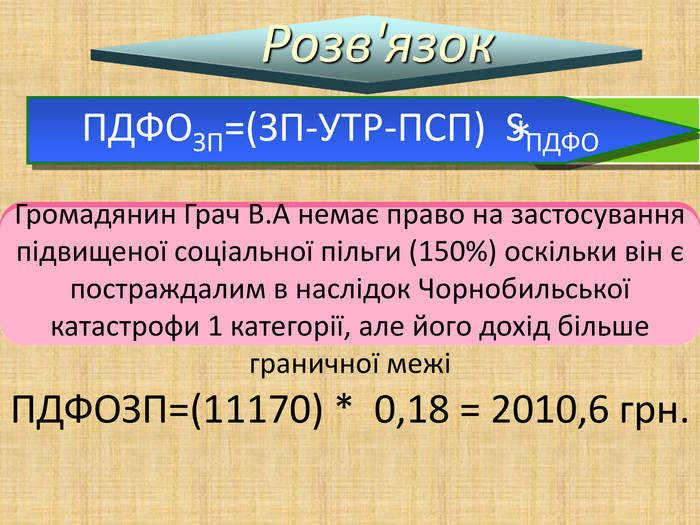

Задача Громадянин Грач В.А. працює лікарем міської лікарні №1 м. Білої Церкви. В січні 2021р. йому нарахована заробітна плата в розмірі – 11170 грн. Громадянин має посвідчення постраждалого від ЧАЕС 1 категорії. Розрахувати об’єкт оподаткування прибуткового податку з громадян

Розв'язок Зальний місячний оподаткований дохід громадянина складає 11170 грн. Розмір ПСП – 150% -1702,5 грн Граничний розмір доходу для застосування пільги – 3180 грн Відповідно громадянин не має права на застосування пільги

Що таке ставка податку?

Ставка податку 100 500 1,000 1,500 2,000 2,500 це законодавчо встановлений розмір податку на одиницю оподаткування.

Тверді (натуральні) встановлюються в грошовому виразі на одиницю об’єкта оподаткування в натуральному обчисленні. Відсоткові встановлюються в певних відсотках до об’єкта оподаткування. Види ставок

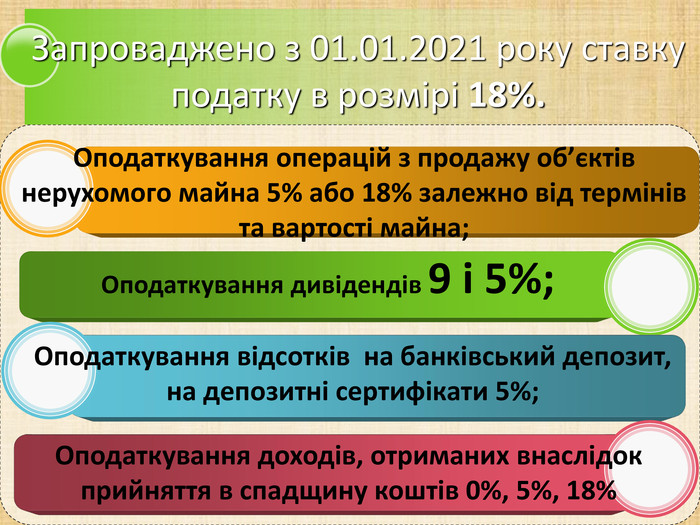

Оподаткування операцій з продажу об’єктів нерухомого майна 5% або 18% залежно від термінів та вартості майна; Оподаткування дивідендів 9 і 5%; Оподаткування відсотків на банківський депозит, на депозитні сертифікати 5%; Оподаткування доходів, отриманих внаслідок прийняття в спадщину коштів 0%, 5%, 18% Запроваджено з 01.01.2021 року ставку податку в розмірі 18%.

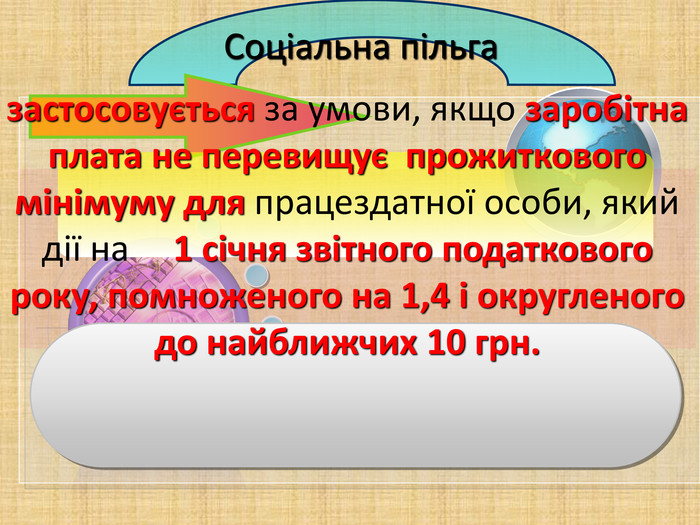

застосовується за умови, якщо заробітна плата не перевищує прожиткового мінімуму для працездатної особи, який дії на 1 січня звітного податкового року, помноженого на 1,4 і округленого до найближчих 10 грн. Соціальна пільга

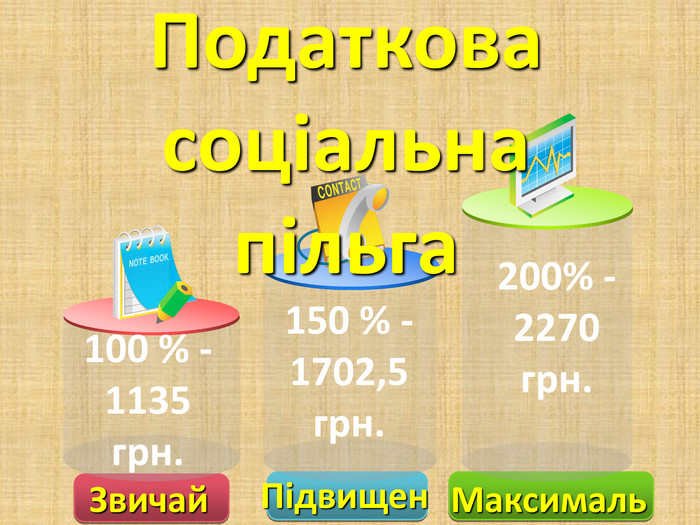

Податкова соціальна пільга 100 % - 1135 грн. 150 % - 1702,5 грн. 200% - 2270 грн. Звичайна Підвищена Максимальна

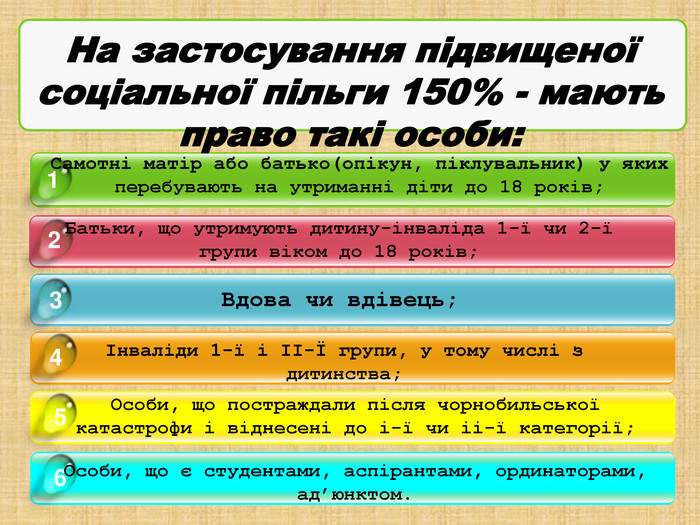

4 1 2 3 Самотні матір або батько(опікун, піклувальник) у яких перебувають на утриманні діти до 18 років; Батьки, що утримують дитину-інваліда 1-ї чи 2-ї групи віком до 18 років; Вдова чи вдівець; Інваліди 1-ї і ІІ-Ї групи, у тому числі з дитинства; На застосування підвищеної соціальної пільги 150% - мають право такі особи: 5 Особи, що постраждали після чорнобильської катастрофи і віднесені до і-ї чи іі-ї категорії; 6 Особи, що є студентами, аспірантами, ординаторами, ад’юнктом.

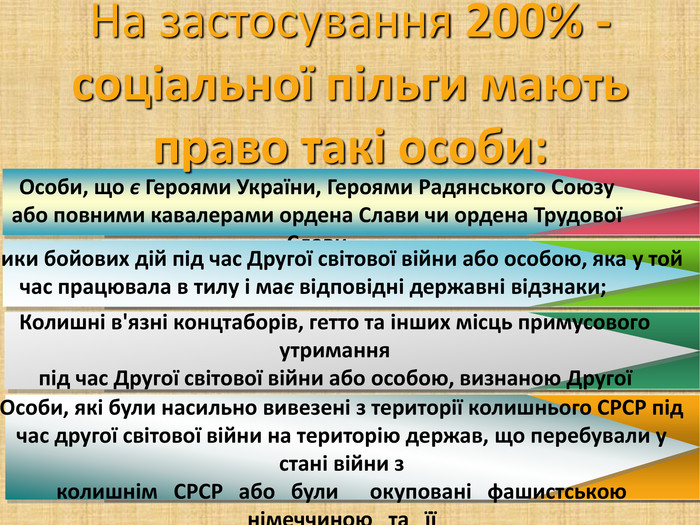

На застосування 200% - соціальної пільги мають право такі особи: Особи, що є Героями України, Героями Радянського Союзу або повними кавалерами ордена Слави чи ордена Трудової Слави Учасники бойових дій під час Другої світової війни або особою, яка у той час працювала в тилу і має відповідні державні відзнаки; Колишні в'язні концтаборів, гетто та інших місць примусового утримання під час Другої світової війни або особою, визнаною Другої світової вікниною репресованою чи реабілітованою; Особи, які були насильно вивезені з території колишнього СРСР під час другої світової війни на територію держав, що перебували у стані війни з колишнім СРСР або були окуповані фашистською німеччиною та її союзниками;

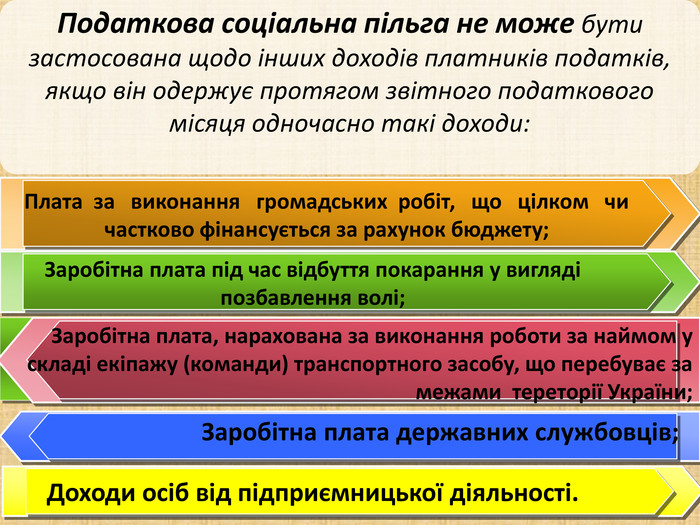

Плата за виконання громадських робіт, що цілком чи частково фінансується за рахунок бюджету; Податкова соціальна пільга не може бути застосована щодо інших доходів платників податків, якщо він одержує протягом звітного податкового місяця одночасно такі доходи: Заробітна плата під час відбуття покарання у вигляді позбавлення волі; Заробітна плата, нарахована за виконання роботи за наймом у складі екіпажу (команди) транспортного засобу, що перебуває за межами тереторії України; Заробітна плата державних службовців; Доходи осіб від підприємницької діяльності.

ПДФОЗП=(ЗП-УТР-ПСП) SПДФО Розв'язок ПДФОЗП=(11170) * 0,18 = 2010,6 грн. * Громадянин Грач В.А немає право на застосування підвищеної соціальної пільги (150%) оскільки він є постраждалим в наслідок Чорнобильської катастрофи 1 категорії, але його дохід більше граничної межі

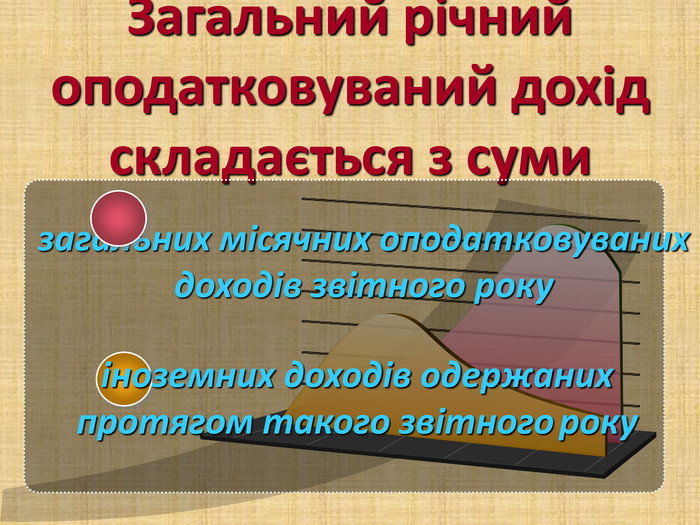

Загальний річний оподатковуваний дохід складається з суми загальних місячних оподатковуваних доходів звітного року іноземних доходів одержаних протягом такого звітного року

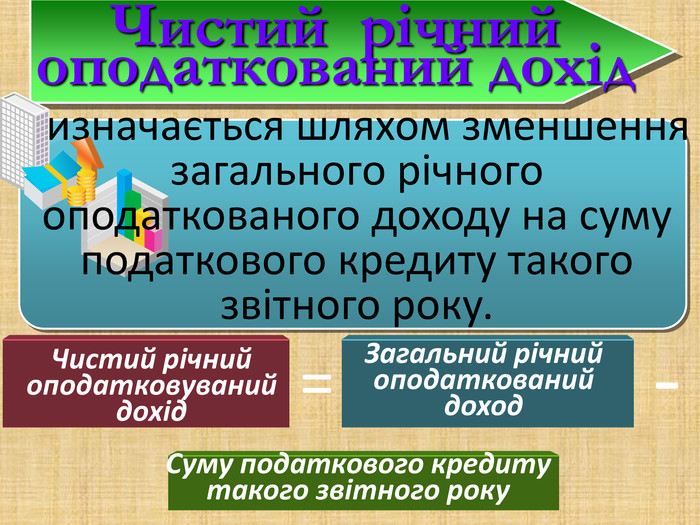

Чистий річний оподаткований дохід визначається шляхом зменшення загального річного оподаткованого доходу на суму податкового кредиту такого звітного року. Чистий річний оподатковуваний дохід Загальний річний оподаткований доход Суму податкового кредиту такого звітного року = -

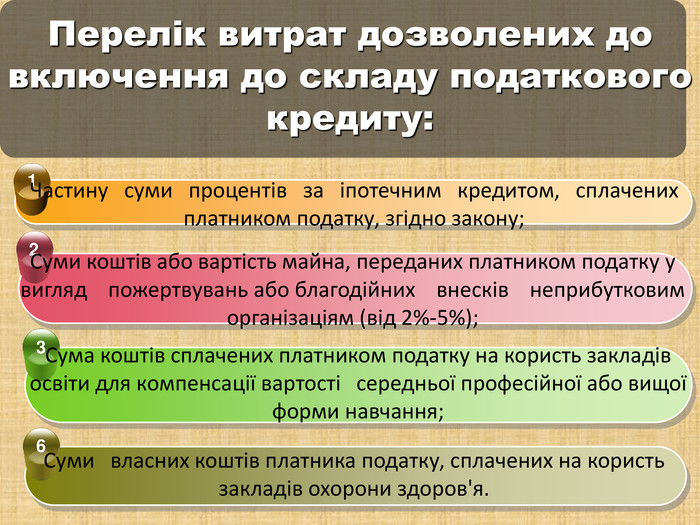

Перелік витрат дозволених до включення до складу податкового кредиту: 1 2 3 Частину суми процентів за іпотечним кредитом, сплачених платником податку, згідно закону; Суми коштів або вартість майна, переданих платником податку у вигляд пожертвувань або благодійних внесків неприбутковим організаціям (від 2%-5%); Сума коштів сплачених платником податку на користь закладів освіти для компенсації вартості середньої професійної або вищої форми навчання; 6 Суми власних коштів платника податку, сплачених на користь закладів охорони здоров'я.

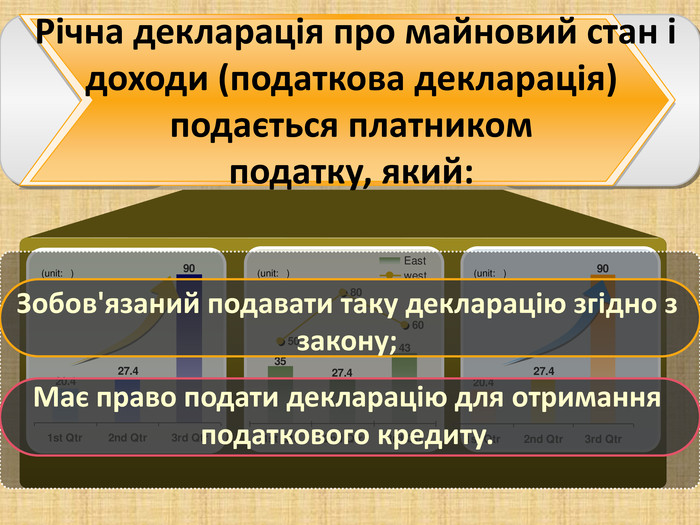

(unit: ) (unit: ) (unit: ) Річна декларація про майновий стан і доходи (податкова декларація) подається платником податку, який: Зобов'язаний подавати таку декларацію згідно з закону; Має право подати декларацію для отримання податкового кредиту.

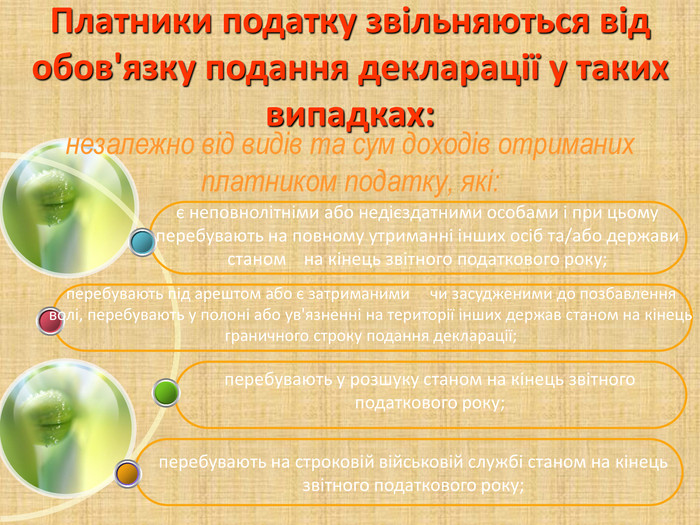

Платники податку звільняються від обов'язку подання декларації у таких випадках: незалежно від видів та сум доходів отриманих платником податку, які: є неповнолітніми або недієздатними особами і при цьому перебувають на повному утриманні інших осіб та/або держави станом на кінець звітного податкового року; перебувають під арештом або є затриманими чи засудженими до позбавлення волі, перебувають у полоні або ув'язненні на території інших держав станом на кінець граничного строку подання декларації; перебувають у розшуку станом на кінець звітного податкового року; перебувають на строковій військовій службі станом на кінець звітного податкового року;

ДЯКУЮ ЗА УВАГУ!!!

про публікацію авторської розробки

Додати розробку