Відкрите заняття з дисципліни "Бухгалтерський облік"

Заняття має на меті закріпити раніше засвоєний матеріал, набуття теоретичних знань з документації господарських операцій; розвивати логічне мислення, аналітичне мислення. Розвивати пізнавальну самостійність, вміння узагальнювати і аналізувати; виховувати старанність, уважність, тактовність, охайність, осмислене ставлення до роботи, що виконується. Вміння робити самоаналіз, моніторинг своєї діяльності: «Чи лінувався? Чи не зрозумів? Чому саме не досяг успіху?». Вміння знаходити свою власну причину невдачі — і подолати її. Тільки так можна зробити новий виток у своєму розвитку.

Тема: Первинне спостереження та документація.

Тема: Первинне спостереження та документація.

Навчальна мета: закріпити раніше засвоєний матеріал, набуття теоретичних знань з документації господарських операцій

Розвиваюча мета: розвивати логічне мислення, аналітичне мислення. Розвивати пізнавальну самостійність, вміння узагальнювати і аналізувати.

Виховна мета: виховувати старанність, уважність, тактовність, охайність, осмислене ставлення до роботи, що виконується. Вміння робити самоаналіз, моніторинг своєї діяльності: «Чи лінувався? Чи не зрозумів? Чому саме не досяг успіху?». Вміння знаходити свою власну причину невдачі — і подолати її. Тільки так можна зробити новий виток у своєму розвитку.

Методична мета: активізація самостійної роботи студентів на занятті.

Тип заняття: комбіноване

Вид заняття: презентаційна лекція

Матеріально-технічне забезпечення: слайди, роздатковий матеріал, калькулятори, бланки первинних документів.

Структура заняття

Організаційна частина

Перевірка наявності студентів та готовність їх до заняття. (2хв.)

Актуалізація опорних знань (13 хв.)

- повідомлення теми і програми заняття;

- цільові установки проведення заняття;

- перевірка опорних З, У, Н студентів, необхідних для проведення наступних структурних елементів заняття;

- пояснення характеру і послідовності роботи студентів на занятті.

Перед тим, як ми перейдемо до вивчення нової теми давайте пригадаємо попередній матеріал, адже всі знання, які ви отримали, знадобляться вам у подальшому при вивченні таких дисциплін як Фінансовий облік, Інформаційні системи і технології в обліку, Контроль і ревізія та інших, а також у вашій майбутній роботі.

На попередньому занятті ви отримали певні теоретичні знання з теми «Рахунки бухгалтерського обліку та подвійний запис», тому зараз пропоную актуалізувати їх.

Намагайтеся бути активними під час опитування, грамотно формулюйте свою відповідь. Ви можете роботи доповнення або виправлення відповідей інших студентів, заробляючи при цьому додаткові бали для себе. Ваші відповіді під час актуалізації – це одна зі складових вашої оцінки за сьогоднішнє заняття. Оцінка, яку ви сьогодні отримаєте, буде виставлятися з урахуванням вашої роботи під час всіх етапів заняття: актуалізації опорних знань, вивчення нового матеріалу, закріплення нових знань.

Отже, розминка.

Теоретичні питання (фронтальне опитування)

Теоретичні питання (фронтальне опитування)

1. Дайте визначення рахунка бухгалтерського обліку та опишіть його будову залежно від виду рахунка.

2. Яке призначення активних і пасивних рахунків?

3. Як вивести кінцеве сальдо по активних і пасивних рахунках?

4. У чому сутність і значення методу подвійного запису?

Дуже добре, переходимо до наступного етапу.

Перед вами картки з назвами рахунків, ваша задача - визначити, які рахунки відносяться до активних, а які – до пасивних, розподілити їх відповідно у колонках.

|

Основні засоби, субрахунок «Будинки» |

|

Знос основних засобів, субрахунок «Будинки» |

|

Короткострокові кредити банку |

|

Матеріали, субрахунок «Сировина і матеріали» |

|

Нерозподілений прибуток |

|

Виробництво |

|

Готова продукція |

|

Товари |

|

Статутний капітал |

|

Каса |

|

Розрахунковий рахунок |

|

Розрахунки з постачальниками і підрядчиками |

|

Розрахунки по оплаті праці |

|

Матеріали, субрахунок «Паливо» |

|

Розрахунки з бюджетом |

Давайте перевіримо успішність засвоєння понять. Увага на екран, ви бачите правильні відповіді.

Результати занесіть у аркуші оцінювання, які ви заповнюєте під час роботи на занятті, я також долучуся до цього приємного процесу і сподіваюсь, що після підрахунку загальної кількості балів і розрахунку середньоарифметичного балу оцінка за роботу на занятті буде високою.

Результат роботи студентів:

|

Активні рахунки |

Пасивні рахунки |

|

Основні засоби, субрахунок «Будинки» |

Знос основних засобів, субрахунок «Будинки» |

|

Матеріали, субрахунок «Сировина і матеріали» |

Короткострокові кредити банку |

|

Виробництво |

Нерозподілений прибуток |

|

Готова продукція |

Статутний капітал |

|

Товари |

Розрахунки з постачальниками і підрядчиками |

|

Каса |

Розрахунки по оплаті праці |

|

Розрахунковий рахунок |

Розрахунки з бюджетом |

|

Матеріали, субрахунок «Паливо» |

|

А тепер зробіть висновок стосовно різниці між активними і пасивними рахунками?

Відповідь: Активні рахунки призначені для відображення обліку наявності і змін в складі активів підприємства, а пасивні – у складі пасивів підприємства.

Добре впорались із завданням, і ми продовжуємо.

Згадаймо, які саме поняття мають наступні визначення.(Понятійний диктант.)

- Спосіб групування господарських операцій за економічно однорідними ознаками з метою систематичного контролю за наявністю і змінами засобів та їх джерел в процесі господарської діяльності – це…

- Різниця між підсумками залишків по дебету та кредиту з урахуванням змін на рахунку на кінець звітного періоду – це…

- Підсумок залишків на дебеті і кредиті без включення до нього підсумку початкового сальдо – це…

- Взаємозв’язок рахунків, що виникає в результаті відображення на них господарських операцій – це…

- Спосіб відображення господарських операцій на кореспондуючих рахунках, при якому кожна операція записується по дебету одного і кредиту другого рахунка в одній і тій же сумі – це…

Давайте перевіримо успішність засвоєння понять. Увага на екран, ви бачите правильні відповіді. Обміняйтесь, будь ласка, виконаними завданнями і оцініть один одного; ціна питання: кожна правильна відповідь – 0,2 бала. Результати занесіть у аркуші оцінювання.

КЛЮЧ:

- Рахунок бухгалтерського обліку

- Сальдо

- Оборот

- Кореспонденція рахунків

- Подвійний запис

Мотивація навчання

Як бачимо рахунки бухгалтерського обліку є способом групування господарських операцій за економічно однорідними ознаками з метою систематичного контролю. А де ж знаходять своє відображення господарські операції. Господарські операції знаходять своє відображення у первинних документах. Саме так і називається наша нова тема: Первинне спостереження та документація. (студенти записують тему у зошити).

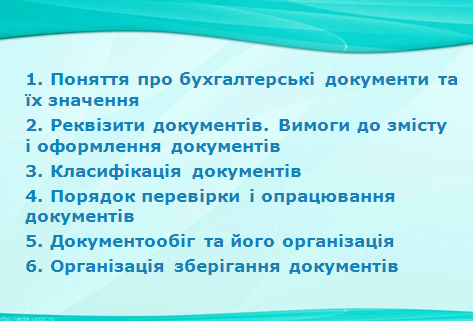

На сьогоднішньому занятті ми повинні розглянути наступні питання:

1. Поняття про бухгалтерські документи та їх значення

2. Реквізити документів. Вимоги до змісту і оформлення документів

3. Класифікація документів

4. Порядок перевірки і опрацювання документів

5. Документообіг та його організація

6. Організація зберігання документів

Перш за все хочу відзначити актуальність цієї теми. Актуальність теми полягає в тому, що первинний облік є базою бухгалтерського обліку, результати аналізу стану первинного обліку на 70-80% можна проектувати на всю систему бухгалтерського обліку і систему внутрішнього контролю на підприємстві.

Сприйняття й засвоєння нових знань

- Поняття про бухгалтерські документи та їх значення

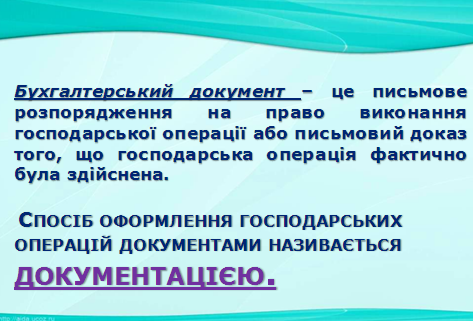

Документи складають у різних сферах людської діяльності (науці, освіті, медицині, техніці, економіці тощо). Бухгалтерський облік не є вийнятком. Отже, бухгалтерський документ – це письмове розпорядження на право виконання господарської операції або це письмове підтвердження того, що господарська операція була фактично здійснена. Звідси, документація – це спосіб оформлення господарських операцій документами.

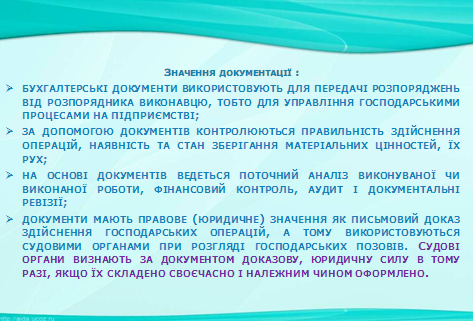

Значення документів полягає у наступному:

- бухгалтерські документи використовують для передачі розпоряджень від розпорядника виконавцю, тобто для управління господарськими процесами на підприємстві;

- за допомогою документів контролюються правильність здійснення операцій, наявність та стан зберігання матеріальних цінностей, їх рух;

- на основі документів ведеться поточний аналіз виконуваної чи виконаної роботи, фінансовий контроль, аудит і документальні ревізії;

- документи мають правове (юридичне) значення як письмовий доказ здійснення господарських операцій, а тому використовуються судовими органами при розгляді господарських позовів. Судові органи визнають за документом доказову, юридичну силу в тому разі, якщо їх складено своєчасно і належним чином оформлено.

Підводячи підсумок по першому питанню, давайте ще раз повторимо:

- Бухгалтерський документ – це…

- Документація – це…

- Значення документів ?

- Реквізити документів. Вимоги до змісту і оформлення документів

Повнота і достовірність показників обліку значною мірою залежать від якості оформлених документів.

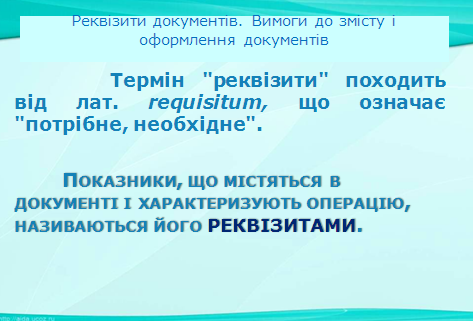

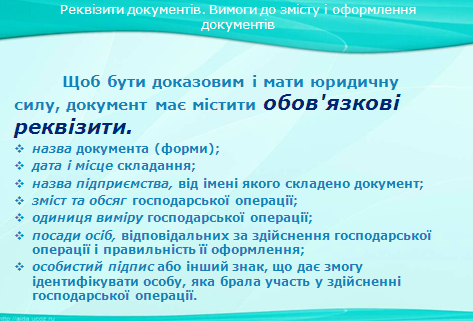

Термін "реквізити" походить від лат. requisitum, що означає "потрібне, необхідне". Щоб бути доказовим і мати юридичну силу, документ має містити обов'язкові реквізити.

Такими реквізитами для будь-якого первинного бухгалтерського документа є:

— назва документа (форми);

— дата і місце складання;

— назва підприємства, від імені якого складено документ;

— зміст та обсяг господарської операції;

— одиниця виміру господарської операції;

— посади осіб, відповідальних за здійснення господарської операції і правильність її оформлення;

— особистий підпис або інший знак, що дає змогу ідентифікувати особу, яка брала участь у здійсненні господарської операції.

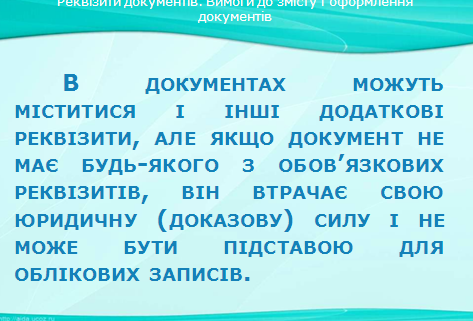

Залежно від характеру операцій до первинних документів можуть бути внесені додаткові реквізити:

— ідентифікаційний код підприємства чи особи;

— номер документа;

— підстава для здійснення операції;

— дані про документ, що засвідчує особу;

— інші додаткові реквізити.

Якщо у первинному документі немає будь-якого обов'язкового реквізиту такий документ недоказовий і не може бути підставою у бухгалтерському обліку.

Якщо у первинному документі немає будь-якого обов'язкового реквізиту такий документ недоказовий і не може бути підставою у бухгалтерському обліку.

До оформлення первинних бухгалтерських документів ставлять такі вимоги:

— первинні документи мають бути складені в момент здійснення операції, а якщо це неможливо, безпосередньо після її закінчення;

— документи складають на бланках типових форм, затверджених Держкомстатом України, або на бланках спеціалізованих форм, затверджених відповідними міністерствами і відомствами, а також виготовлених самостійно, які мають містити обов'язкові реквізити типових або спеціалізованих форм.

— у разі складання та зберігання первинних документів на машинних носіях інформації підприємство зобов'язане за свій рахунок виготовити їх копії на паперових носіях на вимогу інших учасників господарських операцій, а також правоохоронних органів та відповідних органів у межах їхніх повноважень, передбачених законами;

— у разі складання та зберігання первинних документів на машинних носіях інформації підприємство зобов'язане за свій рахунок виготовити їх копії на паперових носіях на вимогу інших учасників господарських операцій, а також правоохоронних органів та відповідних органів у межах їхніх повноважень, передбачених законами;

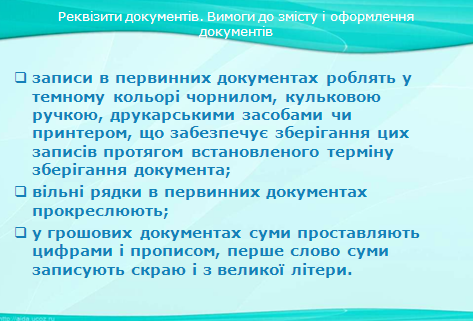

— записи в первинних документах роблять у темному кольорі чорнилом, кульковою ручкою, друкарськими засобами чи принтером, що забезпечує зберігання цих записів протягом встановленого терміну зберігання документа;

— вільні рядки в первинних документах прокреслюють;

— у грошових документах суми проставляють цифрами і прописом, перше слово суми записують скраю і з великої літери;

— кожен первинний документ має містити дані про посаду, прізвище і підписи осіб, відповідальних за його оформлення;

Складаючи первинні документи, можна припуститися помилок. У банківських і касових документах помилки не виправляють. Якщо в таких документах допущено помилку, їх анулюють, а замість них оформлюють нові. В інших первинних документах помилки виправляють коректурним способом, тобто неправильний текст або суму закреслюють тонкою рискою так, щоб можна було прочитати закреслене, а зверху пишуть правильний текст або суму. Виправлення помилок має бути застережено підписом "виправлено" і підтверджено підписом осіб, які підписали цей документ із зазначенням дати виправлення;

Підводячи підсумок по другому питанню, давайте ще раз повторимо:

- Реквізити документа – це…

- Обов’язкові реквізити документа

- Які ж вимоги ставлять до первинних документів?

- Як виправити помилки, допущені в первинних документах?

- Класифікація документів

Суть документів і їх місце в господарській діяльності підприємства відображаються у їх класифікації, поділі на групи за певними ознаками схожості й відмінності, кожна з яких несе змістове навантаження. Документи класифікують за місцем складання, за призначенням, за порядком складання, за способом використання, за змістом.

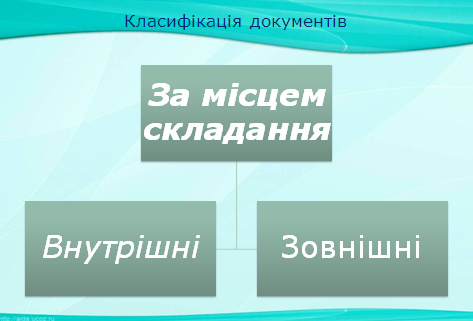

За місцем складання бухгалтерські документи поділяють на внутрішні і зовнішні.

За місцем складання бухгалтерські документи поділяють на внутрішні і зовнішні.

Внутрішні документи оформляють (виписують) на підприємстві й тут же застосовують. До них належать: авансові звіти підзвітних осіб, табелі обліку використання робочого часу, інвентарні картки основних засобів, прибуткові ордери тощо.

Зовнішні документи складають на стороні, їх отримують від інших підприємств і організацій. На вході обов'язково реєструють, оформляють, як правило, на бланках уніфікованих форм. До них належать: рахунки-фактури, платіжні доручення, виписки банків, постанови, листи, угоди тощо.

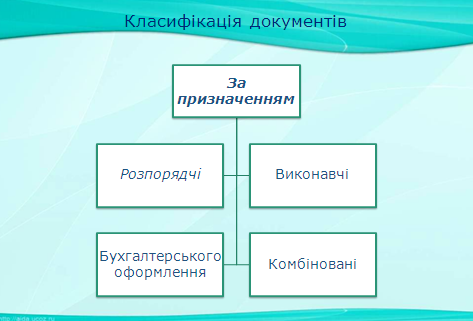

За призначенням документи поділяють на розпорядчі, виконавчі, бухгалтерського оформлення та комбіновані.

За призначенням документи поділяють на розпорядчі, виконавчі, бухгалтерського оформлення та комбіновані.

Розпорядчими є документи, які містять розпорядження (наказ, завдання) на здійснення певної господарської операції. До них належать: накази про прийняття та звільнення з роботи, чеки на отримання готівки в касі банку, платіжні доручення банку на перерахування коштів, довіреність на отримання матеріальних цінностей тощо.

Виконавчими є документи, де підтверджується факт здійснення господарської операції, її виконання певною особою, що подала документ. До них належать: авансові звіти, виписки банків, касові прибуткові й видаткові ордери, акти, квитанції та ін.

Документи бухгалтерського оформлення складаються на основі виконавчих та розпорядчих документів самими працівниками бухгалтерії. Самостійного значення не мають, але необхідні в обліковому процесі. До таких документів належать: меморіальні ордери, бухгалтерські довідки, різні розрахунки (амортизації, розподілу витрат, звітні калькуляції) та ін.

Документи комбіновані поєднують функції перелічених вище документів (розпорядчих, виконавчих, бухгалтерського оформлення). До них належать: авансові звіти, вимоги, наряди та ін. Прикладом комбінованого документа може бути і видатковий касовий ордер, в якому міститься розпорядження керівника про видачу готівки та підтвердження про її фактичну видачу та отримання підписами касира та отримувача грошей.

За порядком складання документи поділяють на первинні й зведені.

За порядком складання документи поділяють на первинні й зведені.

Первинні документи складають у момент здійснення господарської операції (прибуткові та видаткові касові ордери, накладні, акти прийому робіт та ін.).

Зведені документи складають на підставі однорідних первинних документів шляхом групування і узагальнення та балансової ув'язки їх показників (звіти касира, авансові звіти, товарні звіти, платіжні відомості та ін.).

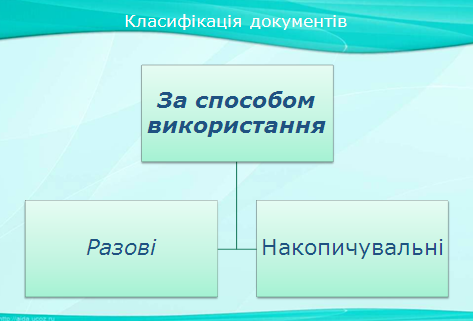

За способом використання документи поділяють на разові та накопичувальні.

Разові документи фіксують одномоментно одну або декілька господарських операцій (ордери, вимоги, акти та ін.).

Накопичувальні документи формують інформацію про однорідні господарські операції за певний відрізок часу (день, декаду, місяць). Такі документи використовують багаторазово. До них належать: табель обліку робочого часу, лімітно-забірна картка, відомість випуску готової продукції, багатоденні наряди та ін. На відміну від разових, накопичувальні документи використовують з метою обліку після того, як у них записано останню операцію і підбито підсумок всіх записів.

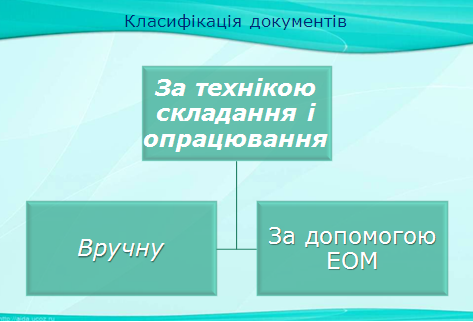

За технікою складання і опрацювання документи поділяють на документи складені вручну і документи складені за допомогою ЕОМ.

За технікою складання і опрацювання документи поділяють на документи складені вручну і документи складені за допомогою ЕОМ.

Класифікація документів за розглянутими ознаками дає змогу правильно зрозуміти їх зміст, призначення і використання для відображення господарських операцій підприємства.

Підводячи підсумок по третьому питанню, давайте ще раз повторимо:

- За якими ознаками класифікують бухгалтерські документи?

- Чим відрізняються розпорядчі та виконавчі документи?

- Чим відрізняються первинні та зведені документи?

- Чим відрізняються разові та накопичувальні документи?

- Порядок перевірки і опрацювання документів

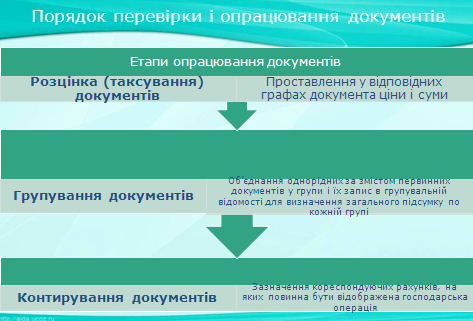

При надходженні документів до бухгалтерії проводять їх перевірку:

- по суті – ця перевірка полягає у встановленні господарської доцільності і законності операції, оформленої документом, дотримання установчих документів, кошторису, норм, розцінок, лімітів.

- формальна – це перевірка при якій встановлюють повноту і правильність заповнення всіх реквізитів документів, достовірність підписів посадових осіб.

- арифметична – це перевірка при якій перевіряються всі арифметичні підрахунки, що містяться у документі.

Перевірені бухгалтерією документи проходять облікову реєстрацію. Процес обробки в бухгалтерії прийнятих від виконавців бухгалтерських документів включає три етапи: розцінка (таксування), групування і контирування документів.

Підводячи підсумок по четвертому питанню, давайте ще раз повторимо:

- Які існують способи перевірки документів?

- Назвіть етапи обробки первинних документів в бухгалтерії.

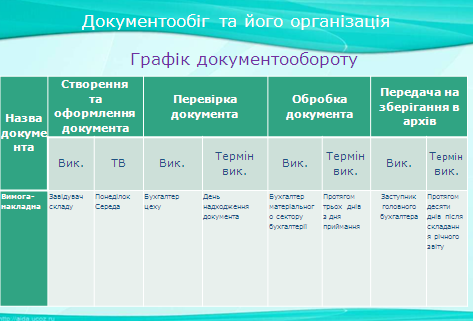

- Документообіг та його організація

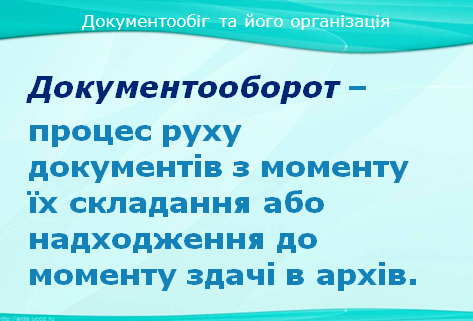

Документи з моменту їх складання або одержання від інших підприємств до передачі в архів на зберігання проходять певний шлях. Документооборотом називаються порядок і шлях руху документів з моменту їх складання або надходження до моменту здачі в архів.

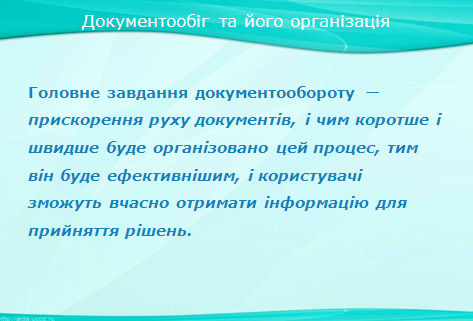

Головне завдання документообороту — прискорення руху документів, і чим коротше і швидше буде організовано цей процес, тим він буде ефективнішим, і користувачі зможуть вчасно отримати інформацію для прийняття рішень.

Кожне підприємство, враховуючи специфіку своєї господарської діяльності та структури управління, визначає напрями й обсяги документів. Організує документооборот на підприємстві головний бухгалтер чи бухгалтер, який розробляє правила і технологію обробки облікової інформації. Ця технологія визначає основні етапи проходження документів: складання первинних документів або реєстрація тих, що надійшли зі сторони, облікова обробка та реєстрація документів; передача документів на зберігання до архіву. Організаційно перелічені етапи документопотоку відображаються у спеціальному документі, який називається план (графік) документообороту. Він має визначати здійснення систематичного контролю складання і строків проходження первинних, зведених документів між окремими структурними підрозділами, передачі їх у бухгалтерію. План (графік) документообороту розробляється головним бухгалтером і затверджується керівником. Вимоги головного бухгалтера щодо порядку складання і подання до бухгалтерії та опрацювання документів є обов'язковими для всіх підрозділів і служб підприємства.

Документи, як правило, складаються оперативними працівниками підприємства (касирами, рахівниками цехів, комірниками, майстрами та ін.) або надходять зі сторони через канцелярію з обов'язковою реєстрацією (рахунки, акти, листи, повідомлення тощо). Кожному виконавцю видають виписку з плану (графіка) документообороту, в якій наводиться перелік документів, що відносяться до функціональних обов'язків виконавця, термін їх подання і перелік служб (підрозділів) підприємства, в які передаються ці документи.

Підводячи підсумок по п’ятому питанню, давайте ще раз повторимо:

- Що таке документооборот?

- В чому полягає головне завдання документообороту?

- Хто складає графік документообороту на підприємстві?

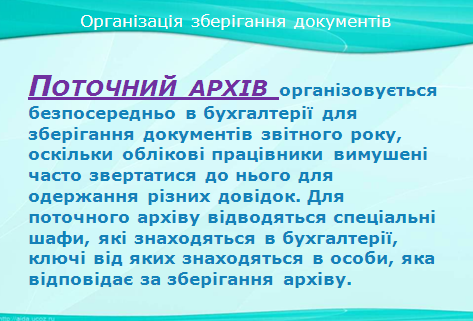

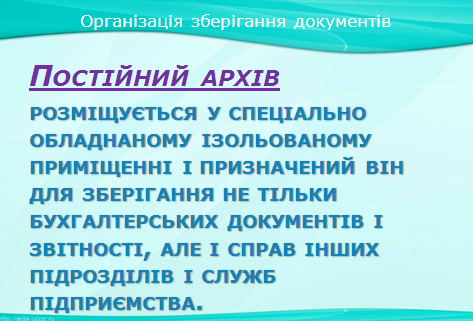

6. Організація зберігання документів

Для зберігання документів призначені архіви. Розрізняють поточні й постійні архіви. Поточний архів організовують безпосередньо в бухгалтерії для зберігання документів звітного року, оскільки в поточному році часто є потреба звертатися до нього за довідками й інформацією. Поточний архів міститься у спеціальних закритих шафах.

Постійний архів розміщується у спеціально обладнаному приміщенні й призначений для зберігання не тільки бухгалтерських документів і звітів, а й справ інших підрозділів і служб підприємства. Всі прийняті на зберігання справи реєструють в архівній книзі, що полегшує пошук документів чи справу в разі необхідності.

Відповідно опрацьовані: систематизовані у хронологічному порядку, прошиті й марковані ярликами (рубриками) документи з поточного архіву передають у постійний після закінчення звітного року. Первинна документація зберігається в архіві окремо від облікових регістрів.

Терміни зберігання документів у постійному архіві визначено Головним архівним управлінням при Кабінеті Міністрів України.

- Так, для первинних документів, що фіксують факт виконання господарських операцій і є підставою для бухгалтерських і податкових записів, встановлено термін зберігання 3 роки;

- розрахунково-платіжних відомостей, актів документальних ревізій, податкових та інших перевірок — 5 років;

- особових рахунків робітників та службовців, студентів — 75 років;

- статути та положення, бухгалтерські звіти і баланси, ліквідаційні баланси зберігаються постійно.

Після закінчення встановлених термінів зберігання документи, що мають особливо важливе значення, передають на безстрокове зберігання до державного архіву, а інші документи підлягають знищенню спеціальною комісією за актом з відповідною відміткою в архівній книзі.

Підводячи підсумок по останньому питанню, давайте ще раз повторимо:

- Які ви знаєте архіви?

- В чому різниця між поточним і постійним архівом?

- Хто визначає терміни зберігання документів у постійних архівах?

Завдання на закріплення.

- Згрупуйте документи згідно з класифікацією:

1)наказ про прийняття на роботу;

2)накладна;

3)платіжна відомість;

4)платіжне доручення;

5)видатковий касовий ордер;

6)прибутковий касовий ордер;

7)касовий звіт.

|

За порядком складання |

Первинні |

|

|

Зведені |

|

|

|

За місцем складання |

Внутрішні |

|

|

Зовнішні |

|

|

|

За призначенням

|

Розпорядчі |

|

|

Виконавчі |

|

|

|

Бухгалтерське оформлення |

|

|

|

Комбіновані |

|

Відповідь:

|

За порядком складання

|

Первинні

|

видатковий касовий ордер; прибутковий касовий ордер; платіжне доручення наказ про прийняття на роботу; накладна |

|

Зведені

|

платіжна відомість; касовий звіт. |

|

|

За місцем складання

|

Внутрішні

|

наказ про прийняття на роботу; накладна; платіжна відомість; платіжне доручення; видатковий касовий ордер; прибутковий касовий ордер; касовий звіт. |

|

Зовнішні |

|

|

|

За призначенням

|

Розпорядчі

|

наказ про прийняття на роботу; платіжне доручення; |

|

Виконавчі

|

накладна; платіжна відомість; видатковий касовий ордер; прибутковий касовий ордер; касовий звіт. |

|

|

Бухгалтерське оформлення |

|

|

|

Комбіновані |

видатковий касовий ордер; |

Підведення підсумків заняття. Рефлексія.

Отже, наше заняття закінчується. Що ви дізналися нового? А чому ви навчилися ? Як ви вважаєте, чи знадобиться вам отримана сьогодні інформація в подальшому, якщо так, то чому?

Домашнє завдання.

Скласти конспект з СРС та підготуватися до практичної роботи, для чого необхідно придбати бланки первинних документів:

Прибутковий касовий ордер – 2 шт.

Видатковий касовий ордер – 2 шт.

![]() АНКЕТА

АНКЕТА

- На сьогоднішньому уроці я збагатився знаннями______________

________________________________________________________

- Я планую свої знання використати для______________________

_______________________________________________________

- Мої найбільші труднощі були______________________________

_______________________________________________________

Знайди 12 слів з теми

“Первинне спостереження та документація”

Умова: слова розташовані зліва направо, справа наліво, зверху вниз та знизу вверх, літеру можна використовувати тільки один раз

|

д |

о |

к |

у |

н |

т |

о |

о |

б |

о |

р |

о |

г |

е |

в |

|

п |

и |

с |

м |

е |

с |

б |

л |

а |

н |

к |

т |

л |

а |

р |

|

д |

о |

р |

т |

к |

о |

и |

р |

у |

в |

н |

я |

м |

у |

т |

|

а |

к |

е |

л |

о |

н |

т |

е |

с |

а |

н |

ц |

н |

п |

ь |

|

ф |

о |

к |

в |

і |

а |

м |

к |

у |

т |

о |

н |

а |

л |

ш |

|

і |

в |

а |

п |

з |

е |

д |

о |

м |

н |

г |

ш |

к |

щ |

з |

|

ф |

ч |

с |

м |

и |

т |

о |

г |

е |

н |

т |

н |

а |

ц |

н |

|

р |

о |

з |

е |

т |

к |

а |

р |

х |

у |

ц |

п |

з |

і |

а |

|

н |

і |

ц |

м |

и |

п |

в |

д |

і |

я |

л |

к |

ю |

я |

т |

|

к |

з |

л |

д |

о |

к |

у |

б |

в |

і |

ж |

р |

к |

в |

и |

|

а |

к |

п |

м |

ф |

я |

м |

и |

т |

ц |

а |

і |

о |

ц |

д |

|

с |

а |

п |

у |

р |

т |

е |

н |

т |

а |

б |

г |

р |

у |

п |

|

о |

т |

а |

к |

с |

л |

г |

д |

ц |

в |

т |

н |

а |

в |

у |

|

л |

е |

ь |

б |

у |

ю |

к |

й |

в |

и |

а |

н |

я |

о |

ш |

|

д |

о |

к |

у |

в |

а |

н |

н |

я |

а |

р |

х |

р |

е |

к |

|

д |

о |

к |

у |

н |

т |

о |

о |

б |

о |

р |

о |

г |

е |

в |

|

п |

и |

с |

м |

е |

с |

б |

л |

а |

н |

к |

т |

л |

а |

р |

|

д |

о |

р |

т |

к |

о |

и |

р |

у |

в |

н |

я |

м |

у |

т |

|

а |

к |

е |

л |

о |

н |

т |

е |

с |

а |

н |

ц |

н |

п |

ь |

|

ф |

о |

к |

в |

і |

а |

м |

к |

у |

т |

о |

н |

а |

л |

ш |

|

і |

в |

а |

п |

з |

е |

д |

о |

м |

н |

г |

ш |

к |

щ |

з |

|

ф |

ч |

с |

м |

и |

т |

о |

г |

е |

н |

т |

н |

а |

ц |

н |

|

р |

о |

з |

е |

т |

к |

а |

р |

х |

у |

ц |

п |

з |

і |

а |

|

н |

і |

ц |

м |

и |

п |

в |

д |

і |

я |

л |

к |

ю |

я |

т |

|

к |

з |

л |

д |

о |

к |

у |

б |

в |

і |

ж |

р |

к |

в |

и |

|

а |

к |

п |

м |

ф |

я |

м |

и |

т |

ц |

а |

і |

о |

ц |

д |

|

с |

а |

п |

у |

р |

т |

е |

н |

т |

а |

б |

г |

р |

у |

п |

|

о |

т |

а |

к |

с |

л |

г |

д |

ц |

в |

т |

н |

а |

в |

у |

|

л |

е |

ь |

б |

у |

ю |

к |

й |

в |

и |

а |

н |

я |

о |

ш |

|

д |

о |

к |

у |

в |

а |

н |

н |

я |

а |

р |

х |

р |

е |

к |

- Документ

- Реквізит

- Документація

- Бланк

- Наказ

- Квитанція

- Розцінка

- Таксування

- Групування

- Контирування

- Документооборот

- Архів

ПИСЬМОВИЙ ВІДГУК

Чи зрозуміли ви смисл даної теми?

Чи зрозуміли ви смисл даної теми?

Так_____ Ні_______________________________

Чи добре її пояснили?

Так______ Ні_______________________________

Якщо ні, то що було погано?

Як ви оцінюєте викладання?

Дуже добре_____

Добре_________

Погано_____________________________________

Якщо ви відповідаєте «погано», просимо вас вказати, що слід змінити.

про публікацію авторської розробки

Додати розробку