Відображення операцій з надходження та вибуття нематеріальних активів на рахунках бухгалтерського обліку в бюджетних установах

МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИОДЕСЬКИЙ ФАХОВИЙ КОЛЕДЖ ТРАНСПОРТНИХ ТЕХНОЛОГІЙОБЛІК І ЗВІТНІСТЬ В БЮДЖЕТНИХ УСТАНОВАХЛЕКЦІЯ 5 Відображення операцій з надходження та вибуття нематеріальних активів на рахунках бухгалтерського обліку. Розробила викладач вищ.кат. Лиховидова С.І.

Відображення операцій з надходження та вибуття нематеріальних активів на рахунках бухгалтерського обліку. План1 Поняття нематеріальних активів.2 Відображення операцій з надходження нематеріальних активів на рахунках бухгалтерського обліку .3 Відображення операцій з вибуття нематеріальних активів на рахунках бухгалтерського обліку.

Національне положення (стандарт) бухгалтерського обліку в державному секторі 122 «Нематеріальні активи», що затверджено Наказом Міністерства фінансів України №1202 від 12.10.2010 р. визначає методологічні засади формування у бухгалтерському обліку інформації про нематеріальні активи і незавершені капітальні інвестиції в нематеріальні активи та розкриття інформації про них у фінансовій звітності. Нематеріальний актив – це немонетарний актив, який не має матеріальної форми та може бути ідентифікований. Немонетарні активи – усі активи, крім грошових коштів, їх еквівалентів та дебіторської заборгованості у фіксованій (або визначеній) сумі грошей.

Методичні рекомендації з бухгалтерського обліку нематеріальних активів суб'єктів державного сектору затверджено Наказом Міністерства фінансів України 23.01.2015 р. №11 застосовуються суб'єктами державного сектору для відображення у бухгалтерському обліку інформації про нематеріальні активи, визнані відповідно до Національного положення (стандарту) бухгалтерського обліку в державному секторі 122 «Нематеріальні активи». Рахунок 12 «Нематеріальні активи» призначений для обліку та узагальнення інформації про наявність та рух нематеріальних активів, які контролюються суб'єктом державного сектору. За дебетом рахунку відображається оприбуткування нематеріальних активів, які обліковуються за первісною вартістю, та сума дооцінки таких активів. За кредитом рахунку відображається вибуття внаслідок безплатної передачі об'єктів нематеріальнихактивів або неможливості отри –мання суб'єктом державного сек –тору надалі економічних вигодвід їх використання та сума уцінки нематеріальних активів.

Для аналітичного обліку об'єктів права інтелектуальної вартості, а також для аналітичного обліку групи однотипних за призначенням та умовами використання об'єктів, що надійшли в одному календарному місяці та одній відповідальній за їх використання особі, в бухгалтерській службі суб'єкта державного сектору відкривається інвентарна картка обліку об'єкта права інтелектуальної власності у складі нематеріальних активів в одному примірнику на кожен об'єкт або групу об'єктів, яка заповнюється за даними відповідного первинного документа.

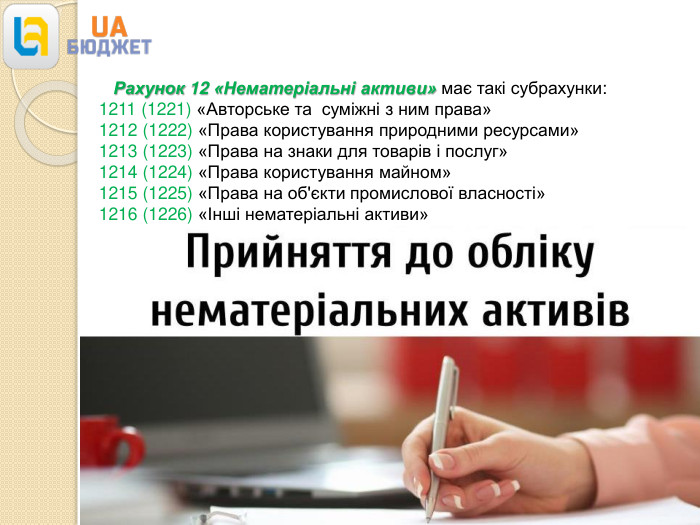

Рахунок 12 «Нематеріальні активи» має такі субрахунки:1211 (1221) «Авторське та суміжні з ним права»1212 (1222) «Права користування природними ресурсами»1213 (1223) «Права на знаки для товарів і послуг»1214 (1224) «Права користування майном»1215 (1225) «Права на об'єкти промислової власності»1216 (1226) «Інші нематеріальні активи»

У разі придбання об'єкта нематеріальних активів його первісна вартість складається з ціни(вартості) придбання (крім отриманих торговельних знижок), мита, непрямих податків, що не підлягають відшкодуванню, та інших витрат, безпосередньо пов'язаних з його придбанням та доведенням до стану, у якому він придатний для використання за призначенням. Фінансові витрати не включаються до первісної вартості нематеріальних активів, придбаних (створених) повністю або частково за рахунок забезпечень (за винятком фінансових витрат, які включаються до собівартості кваліфікаційних активів відповідно до національних положень (стандартів) бухгалтерського обліку в державному секторі). Первісна вартість об'єкта нематері-альних активів формується за рахунок капітальних та поточних витрат згідно з економічною класифікацією видатків бюджету. Відображення операцій з надходження нематеріальних активів на рахунках бухгалтерського обліку

Бюджетна установа уклала договір зі сторонньою організацією на розробку веб-сайту. Вартість робіт становить: розробка веб-сайту – 6000,00грн., оформлення дизайну веб-сайту – 900,00грн.. Тож загальна вартість робіт за договором – 6900,00грн, у т.ч. ПДВ 20% - 1150,00 грн.. Попередня оплата за розробку веб-сайту здійснюється за рахунок коштів загального фонду за КЕКВ 3160 «Видатки на придбання землі та нематеріальних активів». Послуги з оформлення ліцензії на веб-сайт надає стороння організація, їх вартість – 600,00 грн., у т.ч. ПДВ 20% - 100,00 грн.. Строк корисного використання веб-сайту – 5 років. Придбання нематеріального активу бюджетною установою - платником ПДВ

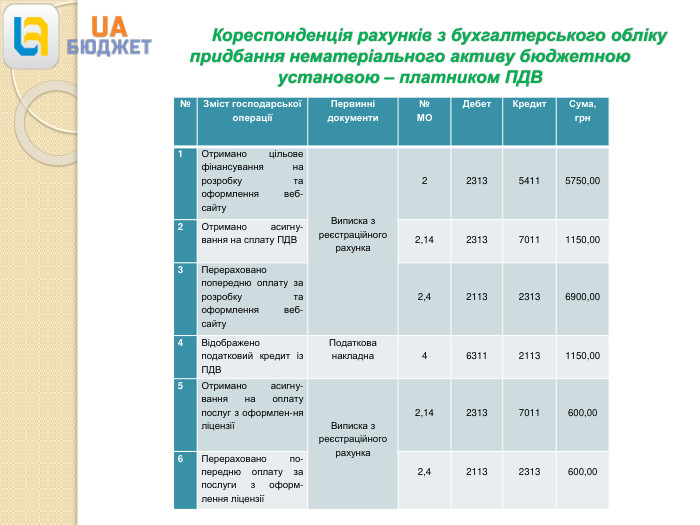

Кореспонденція рахунків з бухгалтерського обліку придбання нематеріального активу бюджетною установою – платником ПДВ{5 C22544 A-7 EE6-4342-B048-85 BDC9 FD1 C3 A}№Зміст господарської операціїПервинні документи№МОДебет. Кредит. Сума,грн1 Отримано цільове фінансування на розробку та оформлення веб-сайту Виписка з реєстраційного рахунка 2 2313 5411 5750,002 Отримано асигну-вання на сплату ПДВ 2,14 2313 7011 1150,003 Перераховано попередню оплату за розробку та оформлення веб-сайту 2,4 2113 2313 6900,004 Відображено податковий кредит із ПДВПодаткова накладна 4 6311 2113 1150,005 Отримано асигну-вання на оплату послуг з оформлен-ня ліцензії Виписка з реєстраційного рахунка 2,14 2313 7011 600,006 Перераховано по-передню оплату за послуги з оформ-лення ліцензії 2,4 2113 2313 600,00

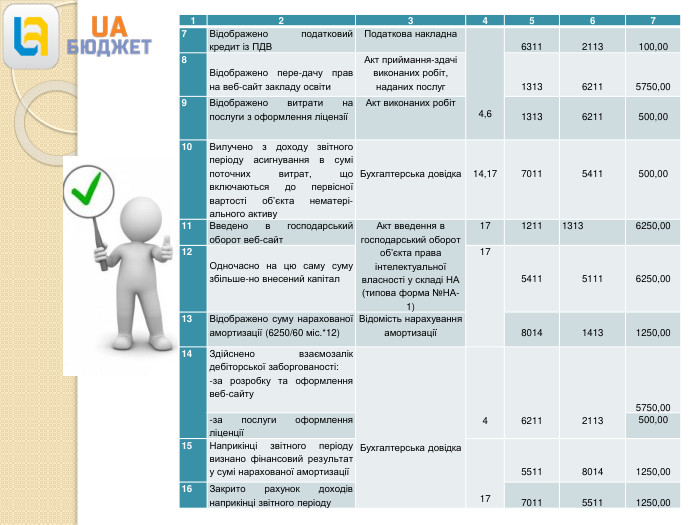

{5 C22544 A-7 EE6-4342-B048-85 BDC9 FD1 C3 A}12345677 Відображено податковий кредит із ПДВПодаткова накладна 4,6 6311 2113 100,008 Відображено пере-дачу прав на веб-сайт закладу освіти. Акт приймання-здачі виконаних робіт, наданих послуг 1313 6211 5750,009 Відображено витрати на послуги з оформлення ліцензіїАкт виконаних робіт 1313 6211 500,0010 Вилучено з доходу звітного періоду асигнування в сумі поточних витрат, що включаються до первісної вартості об’єкта нематері-ального активу Бухгалтерська довідка 14,17 7011 5411 500,0011 Введено в господарський оборот веб-сайт. Акт введення в господарський оборот об’єкта права інтелектуальної власності у складі НА (типова форма №НА-1)17121113136250,0012 Одночасно на цю саму суму збільше-но внесений капітал17 5411 5111 6250,0013 Відображено суму нарахованої амортизації (6250/60 міс.*12)Відомість нарахування амортизації 8014 1413 1250,0014 Здійснено взаємозалік дебіторської заборгованості:-за розробку та оформлення веб-сайту Бухгалтерська довідка 4 6211 2113 5750,00-за послуги оформлення ліценції500,0015 Наприкінці звітного періоду визнано фінансовий результат у сумі нарахованої амортизації 17 5511 8014 1250,0016 Закрито рахунок доходів наприкінці звітного періоду 7011 5511 1250,00

Придбання нематеріальних активів на умовах передплати бюджетною установою – платником ПДВ Заклад освіти за рахунок коштів спецфонду замовив сторонній організації розробку знака та оформлення прав на нього для університету. Витрати на роботи становлять : на розробку знака – 10000 грн, оформлення ліцензії (права) – 5000,00 грн. Загальна вартість прав – 15000 грн, у т.ч. ПДВ – 2500 грн. Відповідно до правовстановлюючого документа строк корисного використання права – 8 років.

Кореспонденція рахунків з бухгалтерського обліку придбання нематеріального активу на умовах передоплати бюджетною установою – платником ПДВ{5 C22544 A-7 EE6-4342-B048-85 BDC9 FD1 C3 A}№Зміст господарської операціїПервинні документи№МОДебет. Кредит. Сума,грн1 Заплановано кош-ти спецфонду на розробку нематері-альних активів для університету Кошторис, виписки з реєстраційного рахунка 3, 14 2313 7111 15000,002 Перераховано попередню оплату за замовлення 2113 2313 15000,003 Відображено податковий кредит із ПДВПодаткова накладна 4, 6 6311 2113 2500,004 Відображено передачу права на знак закладу освіти. Акт приймання-здачі виконаних робіт, наданих послуг 1313 6211 12500,005 Вилучено з доходу звітного періоду асигнування у сумі поточних витрат, що включаються до первісної вар-тості об’єкта НА Бухгалтерська довідка 14, 17 7111 5411 12500,006 Здійснено взає-мозалік дебітор-ської заборгова-ності 4 6211 2113 12500,00

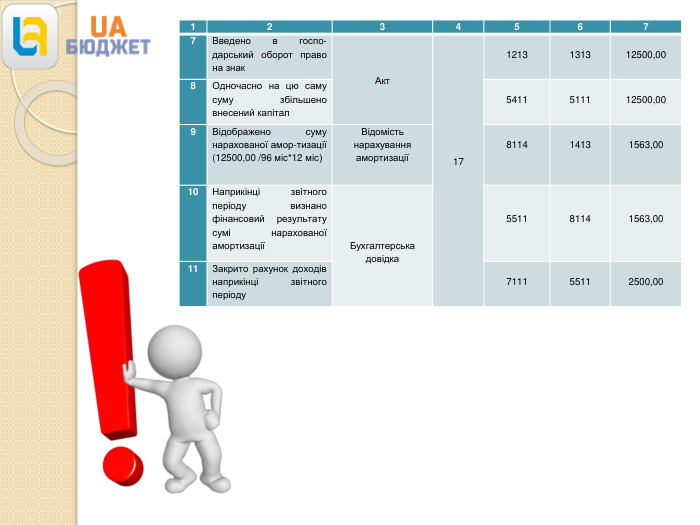

{5 C22544 A-7 EE6-4342-B048-85 BDC9 FD1 C3 A}12345677 Введено в госпо-дарський оборот право на знак Акт 17 1213 1313 12500,008 Одночасно на цю саму суму збільшено внесений капітал 5411 5111 12500,009 Відображено суму нарахованої амор-тизації (12500,00 /96 міс*12 міс)Відомість нарахування амортизації 8114 1413 1563,0010 Наприкінці звітного періоду визнано фінансовий результату сумі нарахованої амортизації Бухгалтерська довідка 5511 8114 1563,0011 Закрито рахунок доходів наприкінці звітного періоду 7111 5511 2500,00

Заклад освіти за рахунок коштів спецфонду придбав право на науковий винахід, який підтверджується відповідною ліцензією, загальною вартістю 9600,00 грн, у т.ч. ПДВ 20% - 1500,00 грн. Відповідно до правовстановлюючого документа строк корисного використання права – 8 років. Придбання нематеріальних активів на умовах післяплати бюджетною установою – неплатником ПДВ

Кореспонденція рахунків з бухгалтерського обліку придбання нематеріального активу на умовах післяплати бюджетною установою – неплатником ПДВ{5 C22544 A-7 EE6-4342-B048-85 BDC9 FD1 C3 A}№Зміст господарської операціїПервинні документи№МОДебет. Кредит. Сума,грн1 Заплановано кошти спецфонду для придбання права на науковий винахід для закладу освіти. Кошторис, виписка з реєстраційного рахунка 3, 14 2313 7111 9600,002 Відображено передачу права на винахід закладу освіти. Акт приймання-здачі виконаних робіт, наданих послуг 3, 6 1313 6211 9600,003 Перераховано оплату за право на науковий винахід. Виписка з реєстраційного рахунка 6211 2313 9600,004 Вилучено з доходу звітного періоду асигнування у сумі поточних витрат, що включаються до первісної вартості НА Бухгалтерська довідка 14, 17 7111 5411 9600,005 Введено в господарський оборот право на науковий винахід. Акт 17121513139600,006 Одночасно на цю суму збільшено внесений капітал. Бухгалтерська довідка 5411 5111 9600,007 Відображено суму нарахованої амор-тизації (9600,00/96 міс*12 міс)Відомість нарахування амортизації 8114 1413 1200,008 Наприкінці звітного періоду визнано результат у сумі нарахованої амортизації Бухгалтерська довідка 5511 8114 1200,00

Об'єкт нематеріальних активів списується з балансу в разі його вибуття внаслідок безоплатної передачі, неможливості отримання суб'єктом державного сектору надалі економічних вигід та/або потенціалу корисності від його використання або невідповідності критеріям визнання активом. У разі вибуття НА з балансу списуються його первісна (переоцінена), балансова вартість та сума накопиченої амортизації. Списання з балансу НА здійснюється у порядку встановленому законодавством. Списання об'єкта НА оформлюється актом вибуття (ліквідації) об'єкта права інтелектуальної власності у складі нематеріальних активів на кожний окремий об'єкт НА, який складається у двох примірниках комісією, призначеною наказом (розпорядженням) керівника (його заступника), підписується головою та членами комісії, яка була відповідальною за використання об'єкта права інтелектуальної власності, затверджується керівником суб'єкта державного сектору. Регістри аналітичного обліку об'єктів НА , що вибули, додаються до документів якими оформлені факти вибуття цих об'єктів. Надходження, отримані в результаті продажу НА, вважаються доходами відповідно до законодавства. Відображення операцій з вибуття нематеріальних активів на рахунках бухгалтерського обліку

На балансі закладу освіти обліковується право на веб-сайт, який вийшов з ладу внаслідок хакерської атаки. Згідно з актом технічного обстеження, виданим спеціалізованим підприємством, цей об'єкт визнано непридатним для подальшого використання. Первісна вартість права на веб-сайт становила 8000,00 грн, сума нарахованого зносу – 6600,00 грн. Залишкова вартість НА – 1400,00 грн (8000,00 грн – 6600,00 грн). Право на веб-сайт оформлено Актом вибуття (ліквідації) об'єкта права інтелектуальної власності у складі НА за типовою формою №НА-3, затвердженою Наказом №732. Списання об'єкта нематеріальних активів із залишковою вартістю

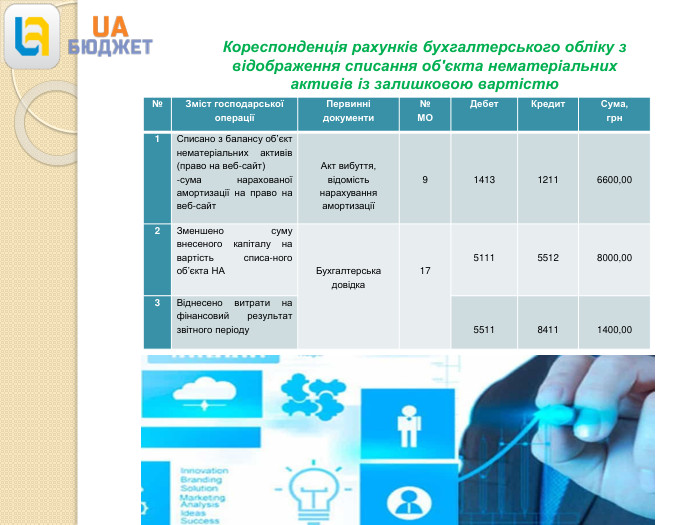

Кореспонденція рахунків бухгалтерського обліку з відображення списання об'єкта нематеріальних активів із залишковою вартістю{5 C22544 A-7 EE6-4342-B048-85 BDC9 FD1 C3 A}№Зміст господарської операціїПервинні документи№МОДебет. Кредит. Сума,грн1 Списано з балансу об’єкт нематеріальних активів (право на веб-сайт)-сума нарахованої амортизації на право на веб-сайт Акт вибуття, відомість нарахування амортизації 9 1413 1211 6600,002 Зменшено суму внесеного капіталу на вартість списа-ного об’єкта НА Бухгалтерська довідка 17 5111 5512 8000,003 Віднесено витрати на фінансовий результат звітного періоду 5511 8411 1400,00

На балансі закладу освіти обліковується право на знак навчального закладу, який не використовується у зв'язку зі зміною назви закладу. На нього нараховано амортизацію у розмірі 100%. Комісією установи прийнято рішення про неможливість встановлення ліквідаційної вартості та списання такого права з балансу. Первісна вартість права на знак – 15000,00 грн. Списання права оформлено актом вибуття. Списання об'єкта нематеріальних активів без залишкової вартості{5 C22544 A-7 EE6-4342-B048-85 BDC9 FD1 C3 A}№Зміст господарської операціїПервинні документи№МОДебет. Кредит. Сума,грн1 Списано суму нарахованого зносу та первісну вартість права на знак Акт вибуття 9 1413 1211 15000,002 Зменшено суму внесеного капіталу при списанні права на знак з балансу Бухгалтерська довідка 17 5111 5512 15000,00

про публікацію авторської розробки

Додати розробку