Бюджетні установи. Документальне оформлення надходження та вибуття матеріалів. Аналітичний та синтетичний облік запасів. Облік МШП.

МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИОДЕСЬКИЙ ФАХОВИЙ КОЛЕДЖ ТРАНСПОРТНИХ ТЕХНОЛОГІЙОБЛІК І ЗВІТНІСТЬ В БЮДЖЕТНИХ УСТАНОВАХЛЕКЦІЯ 6 Документальне оформлення надходження та вибуття матеріалів. Аналітичний та синтетичний облік запасів. Облік МШП. Розробила викладач вищ.кат. Лиховидова С.І.

Документальне оформлення надходження та вибуття матеріалів. Аналітичний та синтетичний облік запасів. Облік МШП. План1 Документальне оформлення наявності та руху запасів2 Відображення наявності та руху запасів бюджетних установ на рахунках бухгалтерського обліку.3 Придбання запасів на умовах передоплати бюджетною установою – платником ПДВ.4 Придбання запасів на умовах оплати після отримання бюджетною установою –платником ПДВ.

Запаси – це активи, які:- утримуються для подальшого продажу, без-оплатного розподілу передачі за умов зви-чайної господарської діяльності;- перебувають у процесі звичайної діяльності суб'єкта державного сектору для подальшого споживання;- перебувають у формі сировини та допоміж-них матеріалів для використання у виробниц-тві продукції, при виконанні робіт, наданні послуг або для досягнення поставленої мети та/або задоволення потреб суб'єкта держав-ного сектору. Документування наявності та руху запасів в бюджетній установі здійснюється з використанням первинних документів, які закріплені Наказом Державного казначейства України №130 від 18.12.2000р. «Про затвердження типових форм обліку та списання запасів бюджетних установ та інструкції про їх складання». Документальне оформлення наявності та руху запасів

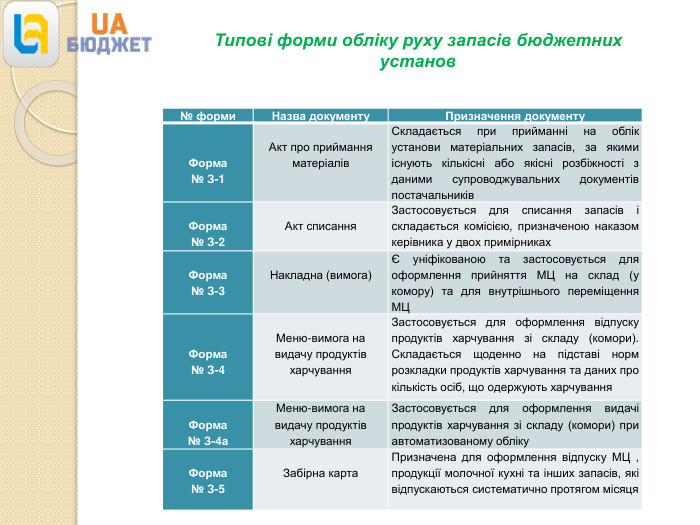

Типові форми обліку руху запасів бюджетних установ{5 C22544 A-7 EE6-4342-B048-85 BDC9 FD1 C3 A}№ форми. Назва документу. Призначення документу Форма № З-1 Акт про приймання матеріалів. Складається при прийманні на облік установи матеріальних запасів, за якими існують кількісні або якісні розбіжності з даними супроводжувальних документів постачальників Форма№ З-2 Акт списання. Застосовується для списання запасів і складається комісією, призначеною наказом керівника у двох примірниках Форма№ З-3 Накладна (вимога)Є уніфікованою та застосовується для оформлення прийняття МЦ на склад (у комору) та для внутрішнього переміщення МЦ Форма№ З-4 Меню-вимога на видачу продуктів харчування. Застосовується для оформлення відпуску продуктів харчування зі складу (комори). Складається щоденно на підставі норм розкладки продуктів харчування та даних про кількість осіб, що одержують харчування Форма№ З-4а. Меню-вимога на видачу продуктів харчування. Застосовується для оформлення видачі продуктів харчування зі складу (комори) при автоматизованому обліку Форма№ З-5 Забірна карта. Призначена для оформлення відпуску МЦ , продукції молочної кухні та інших запасів, які відпускаються систематично протягом місяця

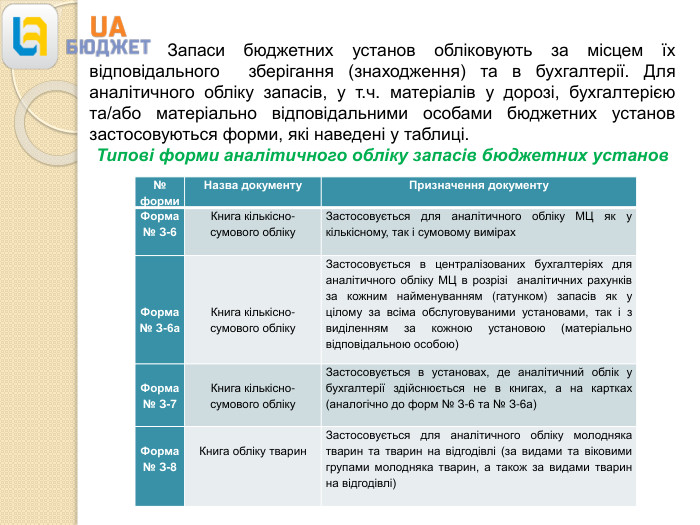

Запаси бюджетних установ обліковують за місцем їх відповідального зберігання (знаходження) та в бухгалтерії. Для аналітичного обліку запасів, у т.ч. матеріалів у дорозі, бухгалтерією та/або матеріально відповідальними особами бюджетних установ застосовуються форми, які наведені у таблиці. Типові форми аналітичного обліку запасів бюджетних установ{5 C22544 A-7 EE6-4342-B048-85 BDC9 FD1 C3 A}№ форми. Назва документу. Призначення документу. Форма № З-6 Книга кількісно-сумового обліку. Застосовується для аналітичного обліку МЦ як у кількісному, так і сумовому вимірах Форма№ З-6а Книга кількісно-сумового обліку. Застосовується в централізованих бухгалтеріях для аналітичного обліку МЦ в розрізі аналітичних рахунків за кожним найменуванням (гатунком) запасів як у цілому за всіма обслуговуваними установами, так і з виділенням за кожною установою (матеріально відповідальною особою) Форма№ З-7 Книга кількісно-сумового обліку. Застосовується в установах, де аналітичний облік у бухгалтерії здійснюється не в книгах, а на картках (аналогічно до форм № З-6 та № З-6а) Форма№ З-8 Книга обліку тварин. Застосовується для аналітичного обліку молодняка тварин та тварин на відгодівлі (за видами та віковими групами молодняка тварин, а також за видами тварин на відгодівлі)

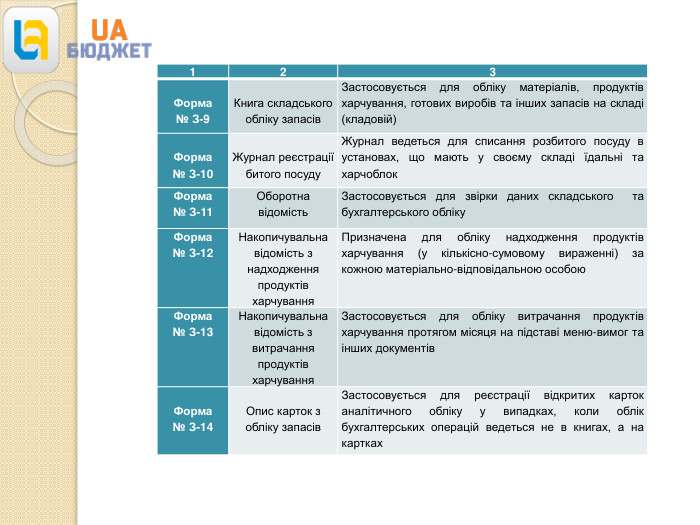

{5 C22544 A-7 EE6-4342-B048-85 BDC9 FD1 C3 A}123 Форма№ З-9 Книга складського обліку запасів. Застосовується для обліку матеріалів, продуктів харчування, готових виробів та інших запасів на складі (кладовій) Форма№ З-10 Журнал реєстрації битого посуду. Журнал ведеться для списання розбитого посуду в установах, що мають у своєму складі їдальні та харчоблок. Форма№ З-11 Оборотна відомість. Застосовується для звірки даних складського та бухгалтерського обліку. Форма№ З-12 Накопичувальна відомість з надходження продуктів харчування. Призначена для обліку надходження продуктів харчування (у кількісно-сумовому вираженні) за кожною матеріально-відповідальною особою. Форма№ З-13 Накопичувальна відомість з витрачання продуктів харчування. Застосовується для обліку витрачання продуктів харчування протягом місяця на підставі меню-вимог та інших документів Форма№ З-14 Опис карток з обліку запасів. Застосовується для реєстрації відкритих карток аналітичного обліку у випадках, коли облік бухгалтерських операцій ведеться не в книгах, а на картках

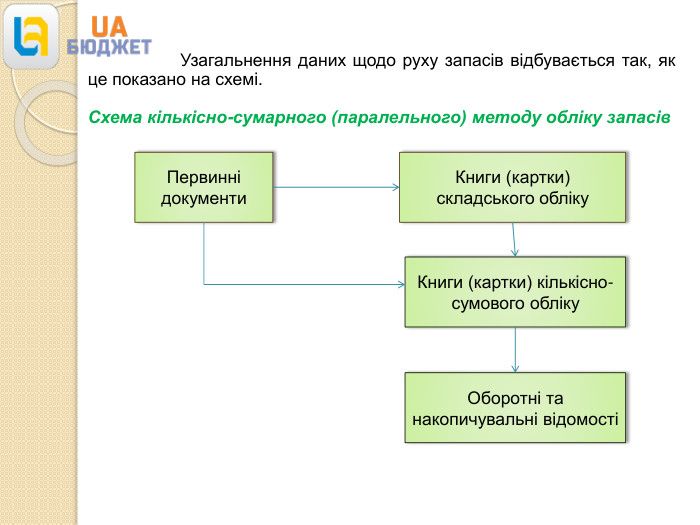

Узагальнення даних щодо руху запасів відбувається так, як це показано на схемі. Схема кількісно-сумарного (паралельного) методу обліку запасів. Первинні документи. Книги (картки) складського обліку. Книги (картки) кількісно-сумового обліку. Оборотні та накопичувальні відомості

Відображення наявності та руху запасів бюджетних установ на рахунках бухгалтерського обліку Запаси у суб’єкта державного сектору зберігаються у спеціалізованих та інших місцях (склади, комори) зберігання. Запаси у суб’єкта державного сектору обліковуються за місцем їх відповідального зберігання (знаходження) та в бухгалтерії. Приймання, зберігання, відпуск та облік запасів у місцях їх зберігання здійснює матеріально відповідальна особа. При отриманні запасів матеріально відповідальна особа на документі постачальника або на акті про приймання матеріалів повинна поставити свій підпис про одержання цих цінностей і прийняття їх на відповідальне зберігання. Приймання та здавання первинних документів може оформлюватися реєстром або за іншою формою. Реєстр складається МВО та здається разом з первинними документами до бухгалтерії.

У бухгалтерській службі облік запасів суб'єкта державного сектора ведеться в кількісному і сумарному вимірах за одиницями обліку запасів та в розрізі МВО в оборотних відомостях. В оборотних відомостях щомісяця підраховуються обороти і визначаються залишки на початок місяця. Аналітичний облік малоцінних та швидкозношуваних предметів здійснюється МВО за найменуваннями предметів та кількістю. Аналітичний облік продуктів харчування в бухгалтерії ведеться за найменуваннями, кількістю, вартістю та МВО в оборотних відомостях. Записи в оборотні відомості вносяться на підставі даних накопичувальних відомостей з надходження та витрачання продуктів харчування. Оборотні відомості з метою перевірки правильності записів у регістрах аналітичного обліку МЦ та даних синтетичного обліку можуть складатися за всіма субрахунками рахунків обліку запасів. Аналітичний облік запасів, придбаних за рахунок коштів спеціального фонду, ведеться за тими самими обліковими регістрами, але окремо від операцій за рахунок коштів загального фонду. Перевірка фактичної наявності запасів, їх стану та умов зберігання забезпечується інвентаризацією. Проведення інвентаризації здійснюється відповідно до законодавства.

Облікові регістри аналітичного та синтетичного обліку запасів складаються бухгалтерією після перевірки первинних документів на відповідність вимогам законодавства. Аналітичний облік запасів ведеться у розрізі місць зберігання, матеріально відповідальних осіб та видів запасів. Синтетичний облік наявності та руху запасів ведеться в грошовій одиниці України на рахунках обліку запасів, визначених Планом рахунків бухгалтерського обліку. Бухгалтерський облік запасів на позабалансових рахунках здійснюється , зокрема, у разі:надходження і використання (повернення) давальницької сировини;одержання запасів, які згідно з договором заборонено використовувати до оплати їх вартості;перевищення кількості фактично одержаних запасів над кількістю, зазначеною у видаткових документах постачальника;прийняття запасів на відповідальне зберігання;одержання від замовника підрядними організаціями устаткування і будівельних матеріалів для монтажу і виконання будівельних робіт.

Рахунок 15 «Виробничі запаси» призначено для обліку й узагальнення інформації про наявність і рух сировини, основних і допоміжних матеріалів, комплектуючих виробів та інших МЦ, призначених для забезпечення звичайної діяльності і досягнення поставленої мети та/або задоволення потреб суб'єкта державного сектору. За дебетом рахунку відображаються надходження запасів з урахуванням витрат на їх придбання, зокрема суми ввізного мита, суми непрямих податків у зв'язку з придбанням запасів, які не відшкодовуються суб'єкту державного сектору, транспортно-заготівельні витрати, витрати, які пов'язані із доведенням придбаних та безоплатно отриманих запасів до стану, в якому вони придатні для використання у запланованих цілях, передбачених НП(С)БОДС 123 «Запаси». За кредитом рахунку відображається вибуття запасів внаслідок продажу, безоплатної передачі, використання для створення інших активів або неможливості отримання суб'єктом державного сектору надалі економічних вигод від їх використання тощо.

Рахунок 15 «Виробничі запаси» має такі субрахунки:1511 (1521) «Продукти харчування»1512 (1522) «Медикаменти та перев'язувальні матеріали»1513 (1523) «Будівельні матеріали»1514 (1524) «Пально-мастильні матеріали»1515 (1525) «Запасні частини»1516 (1526) «Тара»1517 (1527) «Сировина і матеріали»1518 (1528) «Інші виробничі запаси»

Придбання запасів на умовах передплати бюджетною установою – платником ПДВ Заклад освіти (платник ПДВ) придбав продукти харчування на умовах попередньої оплати за рахунок коштів, передбачених на виконання бюджетних програм. Вартість продуктів – 24000,00 грн, у т.ч. ПДВ 20% - 4000,00 грн. Також бюджетна установа додатково оплатила доставку продуктів харчування – 6000,00 грн, у т.ч. ПДВ 20% - 1000.00 грн.

Кореспонденція рахунків з бухгалтерського обліку операцій з придбання запасів на умовах передоплати бюджетною установою – платником ПДВ{5 C22544 A-7 EE6-4342-B048-85 BDC9 FD1 C3 A}№Зміст господарської операціїПервинні документи№МОДебет. Кредит. Сума,грн1 Перераховано попередню оплату за продукти харчування. Виписка з реєстраційного рахунка 2, 4 2113 2313 24000,002 Відображено подат-ковий кредит із ПДВ Податкова накладна4 6311 2113 4000,003 Перераховано попередню оплату за транспортні послуги. Виписка з реєстраційного рахунка 2, 4 2113 2313 6000,004 Відображено подат-ковий кредит із ПДВПодаткова накладна4 6311 2113 1000,005 Оприбутковано придбані продукти харчування, отримані від постачальника. Накладна типової форми № З-34, 111511621120000,006 Відображено витрати на транспортування. ТТНф №1-ТН4,11151162115000,007 Закрито дебіторську заборгованість (ДЗ) в розмірі 100% передоплати у зв'язку з отриманням продуктів харчування. Бухгалтерська довідка176211211320000,008 Закрито ДЗ у розмірі 100% передоплати у зв'язку з повним виконанням транспорт-них послуг. Бухгалтерська довідка17621121135000,00

Заклад освіти (платник ПДВ) придбав будівельні матеріали на умовах оплати після отримання за рахунок коштів, передбачених на виконання бюджетних програм. Їхня вартість – 96000,00 грн, у т.ч. ПДМ 20% - 16000,00 грн. Бюджетна установа самостійно вивозила будматеріали зі складу. Вартість ПММ, зарплата водія та вантажників тощо становить 2400,00 грн. Придбання запасів на умовах після отримання бюджетною установою – неплатником ПДВ

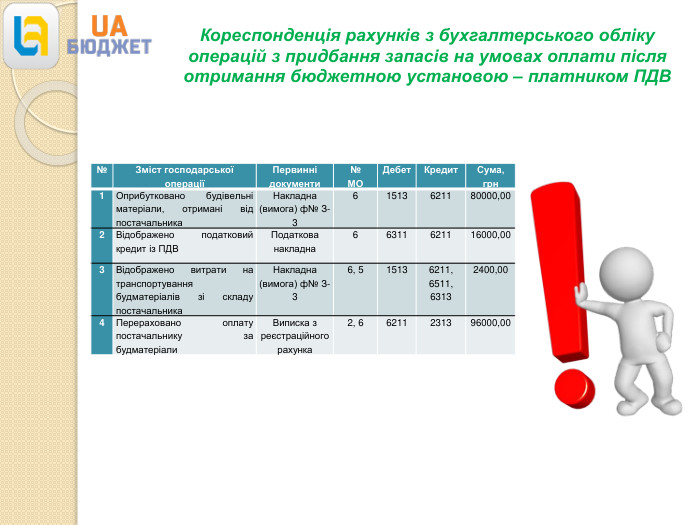

Кореспонденція рахунків з бухгалтерського обліку операцій з придбання запасів на умовах оплати після отримання бюджетною установою – платником ПДВ{5 C22544 A-7 EE6-4342-B048-85 BDC9 FD1 C3 A}№Зміст господарської операціїПервинні документи№МОДебет. Кредит. Сума,грн1 Оприбутковано будівельні матеріали, отримані від постачальника. Накладна (вимога) ф№ З-361513621180000,002 Відображено податковий кредит із ПДВПодаткова накладна66311621116000,003 Відображено витрати на транспортування будматеріалів зі складу постачальника. Накладна (вимога) ф№ З-36, 515136211, 6511,63132400,004 Перераховано оплату постачальнику за будматеріали. Виписка з реєстраційного рахунка2, 66211231396000,00

про публікацію авторської розробки

Додати розробку