Бінарне заняття з навчальних дисциплін "Економічнй аналіз", "Фінанси підприємств"

НАВЧАЛЬНІ ДИСЦИПЛІНИ: “ФІНАНСИ ПІДПРИЄМСТВА”, “ЕКОНОМІЧНИЙ АНАЛІЗ”

ТЕМА: “ОЦІНЮВАННЯ ТА АНАЛІЗ ФІНАНСОВОГО СТАНУ ПІДПРИЄМСТВА”

План 1.Фінансовий стан підприємства та інформаційне забезпечення його оцінки та аналізу. 2.Методи аналізу та оцінки фінансового стану підприємства. 3.Показники оцінки майнового стану підприємства. 4. Показники ліквідності та платоспроможності. 5. Показники фінансової стійкості. 6. Показники прибутковості (рентабельності). “Оцінювання та аналіз фінансового стану підприємства”

Проблемні питання 1. Яке значення має аналіз і оцінка форм фінансової звітності підприємства? 2. Охарактеризуйте основні напрями та мету аналізу фінансового стану підприємства. 3. Що спільного і які відмінності в показниках оцінки ліквідності та платоспроможності підприємства? 4. Що характеризують показники фінансової стійкості? 5.Що показують показники прибутковості (рентабельності)?

Фінансовий стан підприємства та інформаційне забезпечення його оцінки та аналізу

Фінансовий стан підприємства - це комплексне поняття, яке є результатом взаємодії всіх елементів системи фінансових відносин підприємства

Фінансовий стан підприємства Виробнича діяльність Комерційна діяльність Фінансово-господарська діяльність

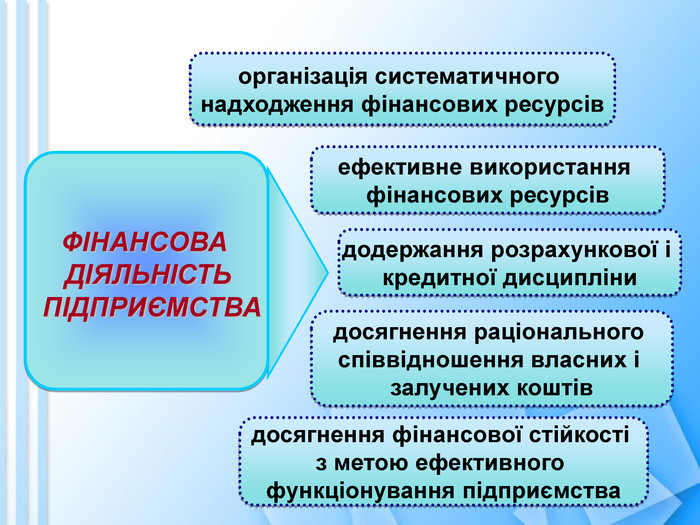

організація систематичного надходження фінансових ресурсів ефективне використання фінансових ресурсів додержання розрахункової і кредитної дисципліни досягнення фінансової стійкості з метою ефективного функціонування підприємства досягнення раціонального співвідношення власних і залучених коштів ФІНАНСОВА ДІЯЛЬНІСТЬ ПІДПРИЄМСТВА

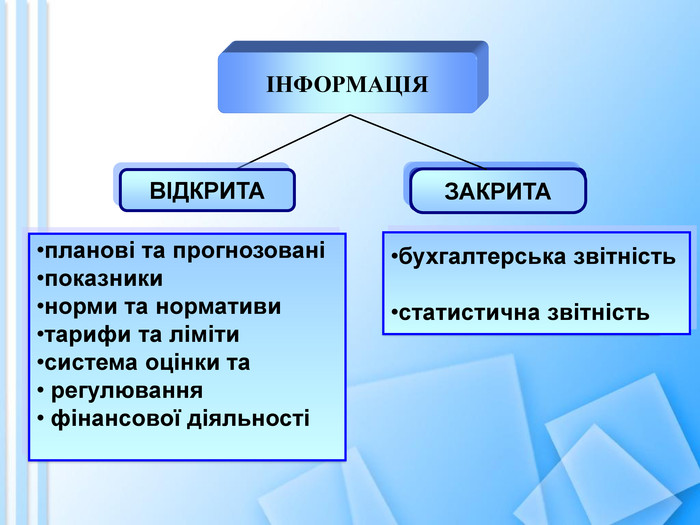

бухгалтерська звітність статистична звітність ВІДКРИТА ЗАКРИТА планові та прогнозовані показники норми та нормативи тарифи та ліміти система оцінки та регулювання фінансової діяльності ІНФОРМАЦІЯ

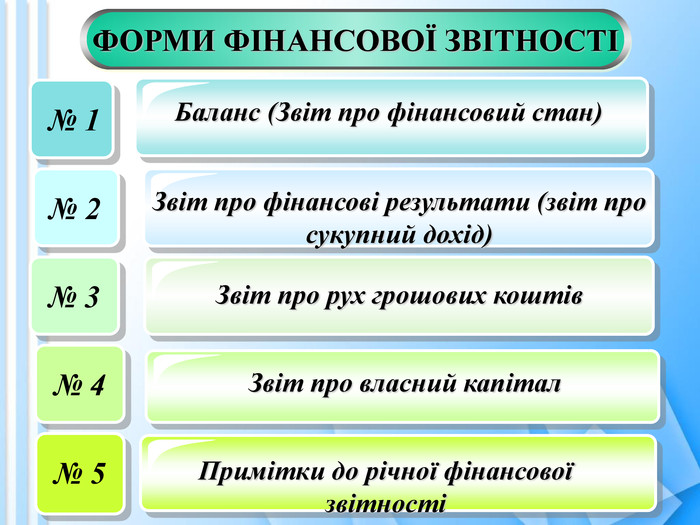

ФОРМИ ФІНАНСОВОЇ ЗВІТНОСТІ № 1 № 2 Звіт про фінансові результати (звіт про сукупний дохід) № 3 Звіт про рух грошових коштів № 4 Звіт про власний капітал № 5 Примітки до річної фінансової звітності Баланс (Звіт про фінансовий стан)

ФОРМА № 1 “ БАЛАНС (ЗВІТ ПРО ФІНАНСОВИЙ СТАН)”

ФОРМА № 2 “ ЗВІТ ПРО ФІНАНСОВІ РЕЗУЛЬТАТИ (ЗВІТ ПРО СУКУПНИЙ ДОХІД)”

ФОРМА № 3 “ЗВІТ ПРО РУХ ГРОШОВИХ КОШТІВ”

ФОРМА № 4 “ЗВІТ ПРО ВЛАСНИЙ КАПІТАЛ”

ФОРМА № 5 “ПРИМІТКИ ДО РІЧНОЇ ФІНАНСОВОЇ ЗВІТНОСТІ”

ФОРМА № 1 “ БАЛАНС (ЗВІТ ПРО ФІНАНСОВИЙ СТАН)”

ФОРМА № 2 “ ЗВІТ ПРО ФІНАНСОВІ РЕЗУЛЬТАТИ (ЗВІТ ПРО СУКУПНИЙ ДОХІД)”

ФОРМА № 3 “ЗВІТ ПРО РУХ ГРОШОВИХ КОШТІВ”

ФОРМА № 4 “ЗВІТ ПРО ВЛАСНИЙ КАПІТАЛ”

ФОРМА № 5 “ПРИМІТКИ ДО РІЧНОЇ ФІНАНСОВОЇ ЗВІТНОСТІ”

ЯКЕ ЗНАЧЕННЯ МАЄ АНАЛІЗ І ОЦІНКА ФОРМ ФІНАНСОВОЇ ЗВІТНОСТІ ПІДПРИЄМСТВА?

Методи аналізу та оцінки фінансового стану підприємства

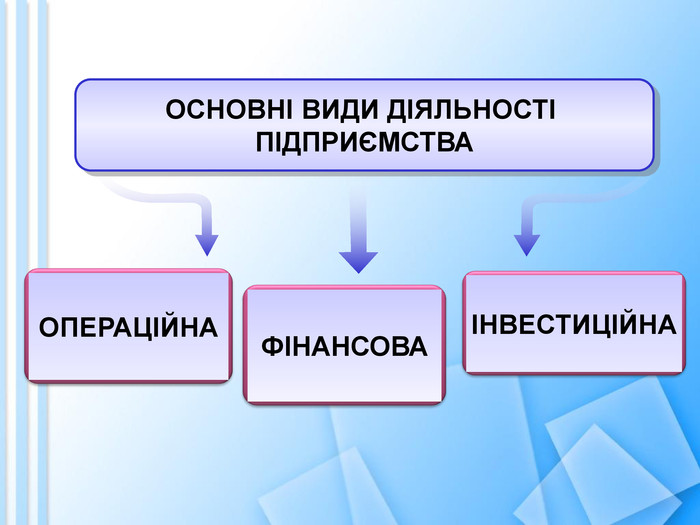

ОПЕРАЦІЙНА ФІНАНСОВА ІНВЕСТИЦІЙНА ОСНОВНІ ВИДИ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА

ПОРІВНЯЛЬНИЙ ТРЕНДОВИЙ КОЕФІЦІЄНТІВ ФАКТОРНИЙ ГОРИЗОНТАЛЬНИЙ ВЕРТИКАЛЬНИЙ Click to add Text ОСНОВНІ ПРИЙОМИ АНАЛІЗУ ФІНАНСОВОГО СТАНУ ПІДПРИЄМСТВА

Горизонтальний аналіз?

Вертикальний аналіз?

Трендовий аналіз?

Аналіз відносних показників?

Факторний аналіз?

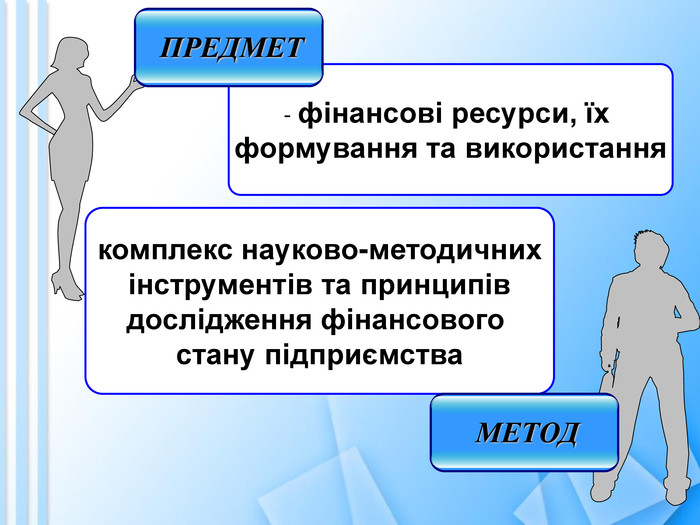

фінансові ресурси, їх формування та використання комплекс науково-методичних інструментів та принципів дослідження фінансового стану підприємства МЕТОД ПРЕДМЕТ

побудови системи показників порівняльні експертних оцінок і сценаріїв психологічні НЕФОРМАЛІЗОВАНІ МЕТОДИ морфологічні побудови системи аналітичних таблиць

логарифмічний диференційний ланцюгових підстановок арифметичних різниць ФОРМАЛІЗОВАНІ МЕТОДИ балансовий інтегральний виокремлення ізольованого впливу факторів простих і складних відсотків відсоткових чисел дисконтування

Суть відносної величини?

Види відносних величин ?

Відносний показник структури?

ОХАРАКТЕРИЗУЙТЕ ОСНОВНІ НАПРЯМКИ ТА МЕТОДИ АНАЛІЗУ ФІНАНСОВОГО СТАНУ ПІДПРИЄМСТВА?

Показники оцінки майнового стану підприємства

Активи ?

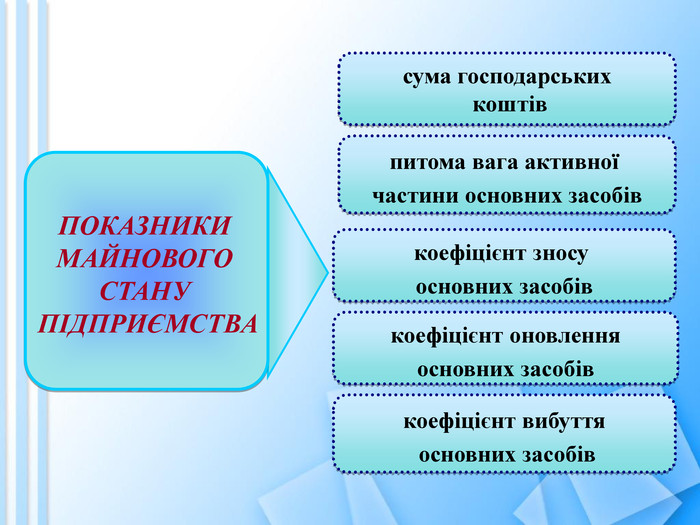

сума господарських коштів питома вага активної частини основних засобів коефіцієнт зносу основних засобів коефіцієнт вибуття основних засобів коефіцієнт оновлення основних засобів ПОКАЗНИКИ МАЙНОВОГО СТАНУ ПІДПРИЄМСТВА

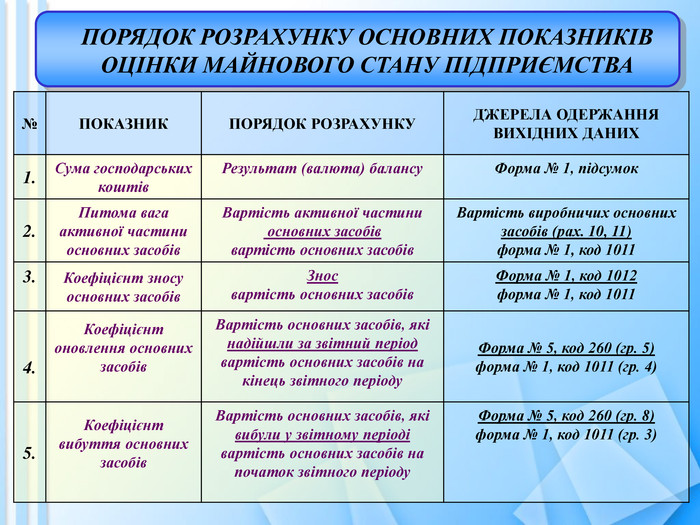

ПОРЯДОК РОЗРАХУНКУ ОСНОВНИХ ПОКАЗНИКІВ ОЦІНКИ МАЙНОВОГО СТАНУ ПІДПРИЄМСТВА № ПОКАЗНИК ПОРЯДОК РОЗРАХУНКУ ДЖЕРЕЛА ОДЕРЖАННЯ ВИХІДНИХ ДАНИХ 1. Сума господарських коштів Результат (валюта) балансу Форма № 1, підсумок 2. Питома вага активної частини основних засобів Вартість активної частини основних засобів вартість основних засобів Вартість виробничих основних засобів (рах. 10, 11) форма № 1, код 1011 3. Коефіцієнт зносу основних засобів Знос вартість основних засобів Форма № 1, код 1012 форма № 1, код 1011 4. Коефіцієнт оновлення основних засобів Вартість основних засобів, які надійшли за звітний період вартість основних засобів на кінець звітного періоду Форма № 5, код 260 (гр. 5) форма № 1, код 1011 (гр. 4) 5. Коефіцієнт вибуття основних засобів Вартість основних засобів, які вибули у звітному періоді вартість основних засобів на початок звітного періоду Форма № 5, код 260 (гр. 8) форма № 1, код 1011 (гр. 3)

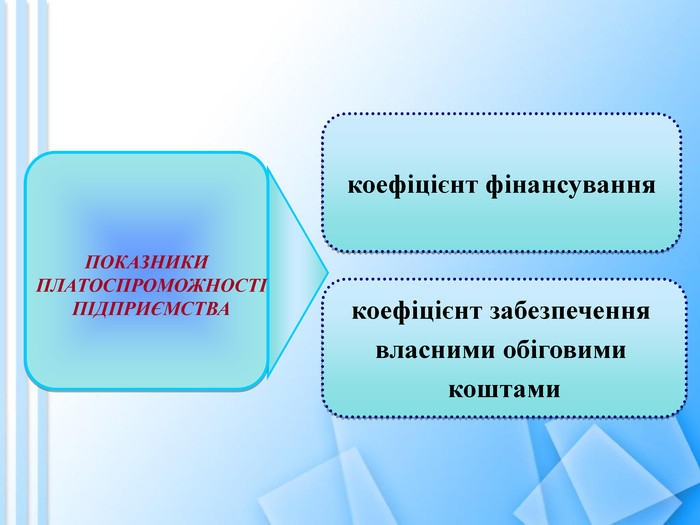

Показники ліквідності та платоспроможності

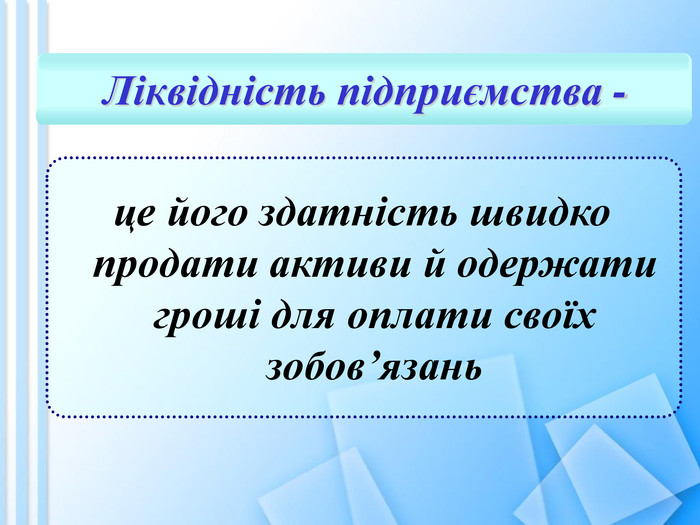

Ліквідність підприємства - це його здатність швидко продати активи й одержати гроші для оплати своїх зобов’язань

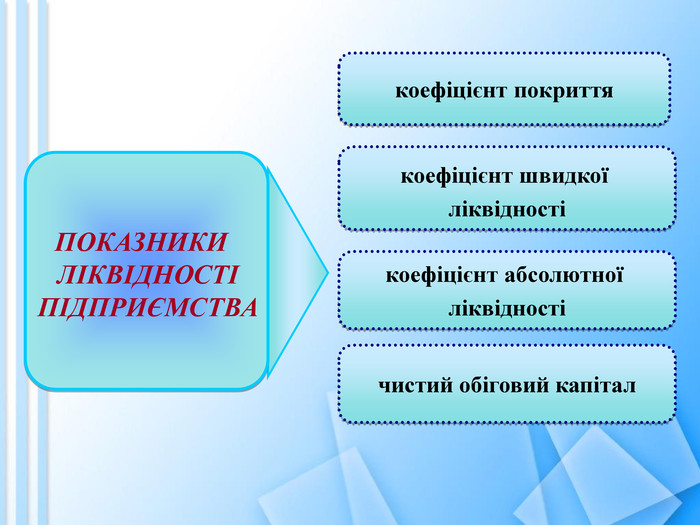

коефіцієнт покриття коефіцієнт швидкої ліквідності коефіцієнт абсолютної ліквідності чистий обіговий капітал ПОКАЗНИКИ ЛІКВІДНОСТІ ПІДПРИЄМСТВА

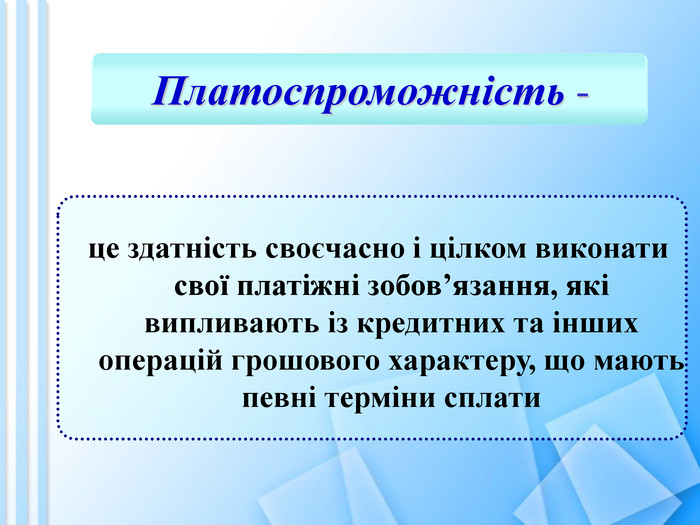

Платоспроможність - це здатність своєчасно і цілком виконати свої платіжні зобов’язання, які випливають із кредитних та інших операцій грошового характеру, що мають певні терміни сплати

коефіцієнт фінансування коефіцієнт забезпечення власними обіговими коштами ПОКАЗНИКИ ПЛАТОСПРОМОЖНОСТІ ПІДПРИЄМСТВА

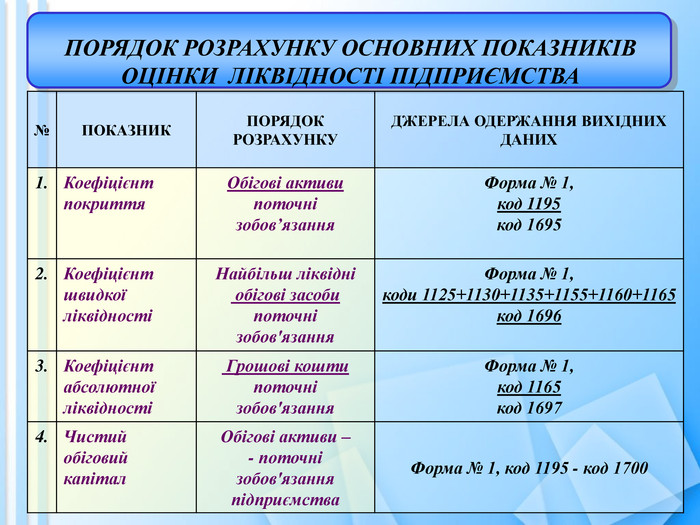

ПОРЯДОК РОЗРАХУНКУ ОСНОВНИХ ПОКАЗНИКІВ ОЦІНКИ ЛІКВІДНОСТІ ПІДПРИЄМСТВА № ПОКАЗНИК ПОРЯДОК РОЗРАХУНКУ ДЖЕРЕЛА ОДЕРЖАННЯ ВИХІДНИХ ДАНИХ 1. Коефіцієнт покриття Обігові активи поточні зобов’язання Форма № 1, код 1195 код 1695 2. Коефіцієнт швидкої ліквідності Найбільш ліквідні обігові засоби поточні зобов'язання Форма № 1, коди 1125+1130+1135+1155+1160+1165 код 1696 3. Коефіцієнт абсолютної ліквідності Грошові кошти поточні зобов'язання Форма № 1, код 1165 код 1697 4. Чистий обіговий капітал Обігові активи – - поточні зобов'язання підприємства Форма № 1, код 1195 - код 1700

№ ПОКАЗНИК ПОРЯДОК РОЗРАХУНКУ ДЖЕРЕЛА ОДЕРЖАННЯ ВИХІДНИХ ДАНИХ 1. Коефіцієнт забезпеченості власними обіговими коштами Чистий обіговий капітал обігові активи Форма № 1, код 1195-код1700 код 1195 2. Коефіцієнт фінансування Залучені кошти власні кошти Форма № 1, код 1595+код1695 коди 1400+1410+1415+1420+1430 ПОРЯДОК РОЗРАХУНКУ ОСНОВНИХ ПОКАЗНИКІВ ОЦІНКИ ПЛАТОСПРОМОЖНОСТІ ПІДПРИЄМСТВА

ЩО СПІЛЬНОГО І ЯКІ ВІДМІННОСТІ В ПОКАЗНИКАХ ОЦІНКИ ТА ПЛАТОСПРОМОЖНОСТІ?

Поради щодо правильного дихання під час відповіді на запитання

Вірно Невірно

Вірно Невірно

Вірно Невірно

Вірно Невірно

Вірно Невірно

Вірно Невірно

Показники фінансової стійкості

АБСОЛЮТНА ФІНАНСОВА СТІЙКІСТЬ НОРМАЛЬНО СТІЙКИЙ ФІНАНСОВИЙ СТАН КРИЗОВИЙ ФІНАНСОВИЙ СТАН НЕСТІЙКИЙ ФІНАНСОВИЙ СТАН ТИПИ ФІНАНСОВОЇ СТІЙКОСТІ ПІДПРИЄМСТВА

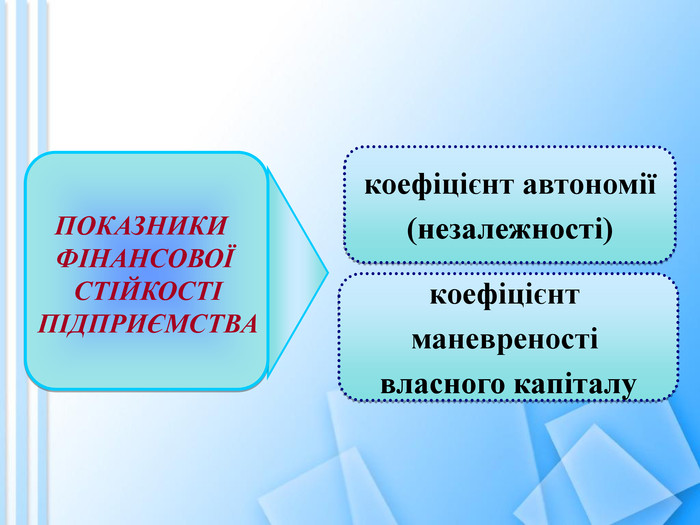

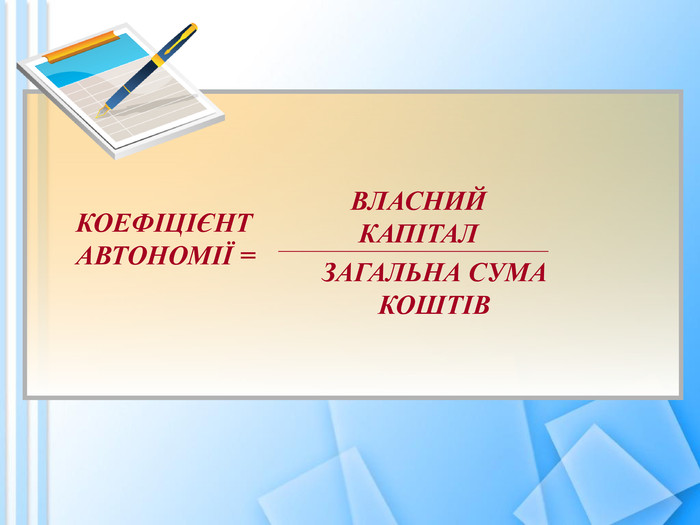

коефіцієнт автономії (незалежності) коефіцієнт маневреності власного капіталу ПОКАЗНИКИ ФІНАНСОВОЇ СТІЙКОСТІ ПІДПРИЄМСТВА

Коефіцієнт автономії (незалежності)

КОЕФІЦІЄНТ АВТОНОМІЇ = ВЛАСНИЙ КАПІТАЛ ЗАГАЛЬНА СУМА КОШТІВ

Коефіцієнт маневреності власного капіталу

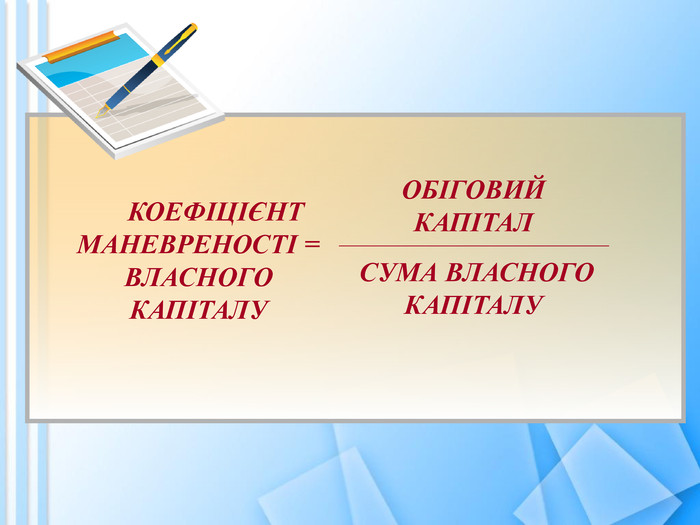

КОЕФІЦІЄНТ МАНЕВРЕНОСТІ = ВЛАСНОГО КАПІТАЛУ ОБІГОВИЙ КАПІТАЛ СУМА ВЛАСНОГО КАПІТАЛУ

ЩО ХАРАКТЕКРИЗУЮТЬ ПОКАЗНИКИ ФІНАНСОВОЇ СТІЙКОСТІ?

Показники прибутковості (рентабельності)

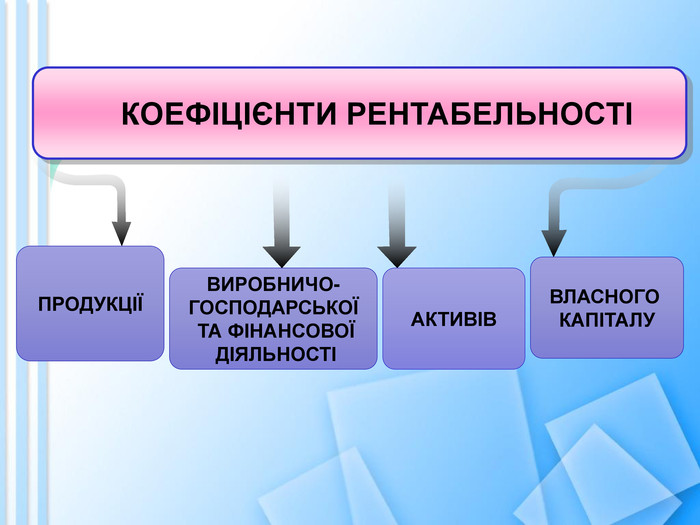

ПРОДУКЦІЇ ВИРОБНИЧО- ГОСПОДАРСЬКОЇ ТА ФІНАНСОВОЇ ДІЯЛЬНОСТІ ВЛАСНОГО КАПІТАЛУ АКТИВІВ КОЕФІЦІЄНТИ РЕНТАБЕЛЬНОСТІ

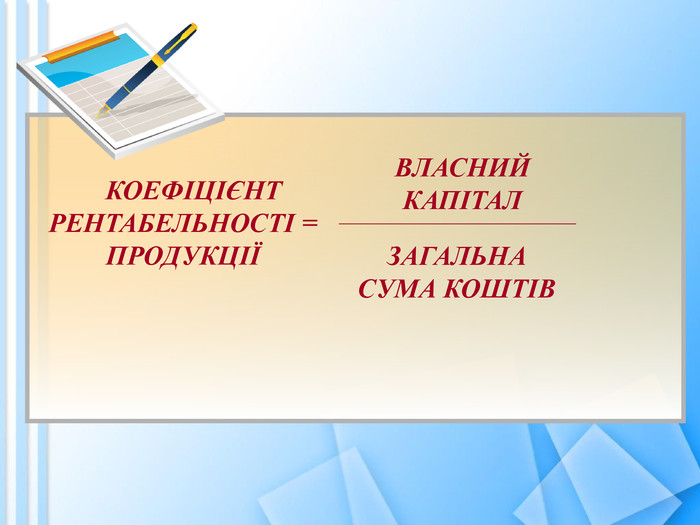

Коефіцієнт рентабельності продукції

КОЕФІЦІЄНТ РЕНТАБЕЛЬНОСТІ = ПРОДУКЦІЇ ВЛАСНИЙ КАПІТАЛ ЗАГАЛЬНА СУМА КОШТІВ

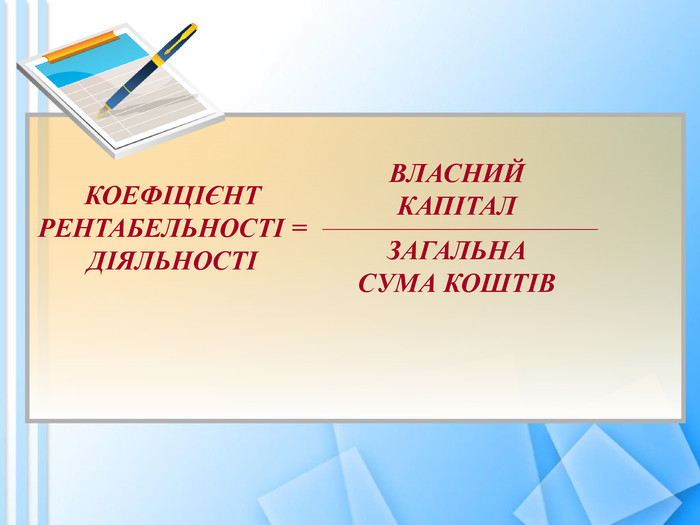

Коефіцієнт рентабельності діяльності

КОЕФІЦІЄНТ РЕНТАБЕЛЬНОСТІ = ДІЯЛЬНОСТІ ВЛАСНИЙ КАПІТАЛ ЗАГАЛЬНА СУМА КОШТІВ

Коефіцієнт рентабельності активів

КОЕФІЦІЄНТ РЕНТАБЕЛЬНОСТІ = АКТИВІВ ВЛАСНИЙ КАПІТАЛ ЗАГАЛЬНА СУМА КОШТІВ

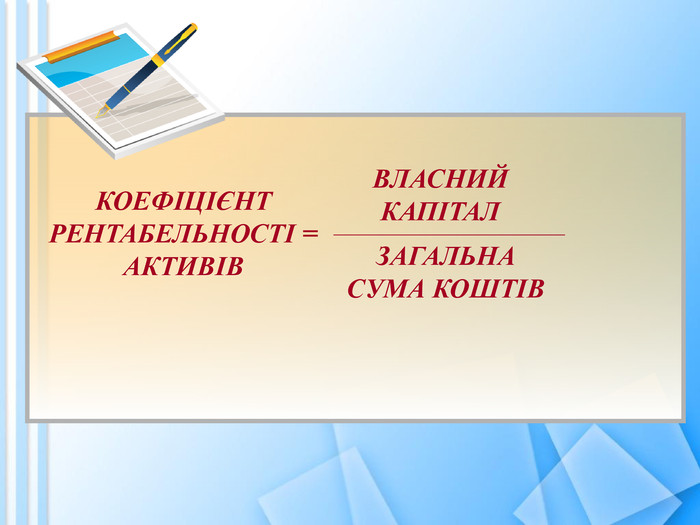

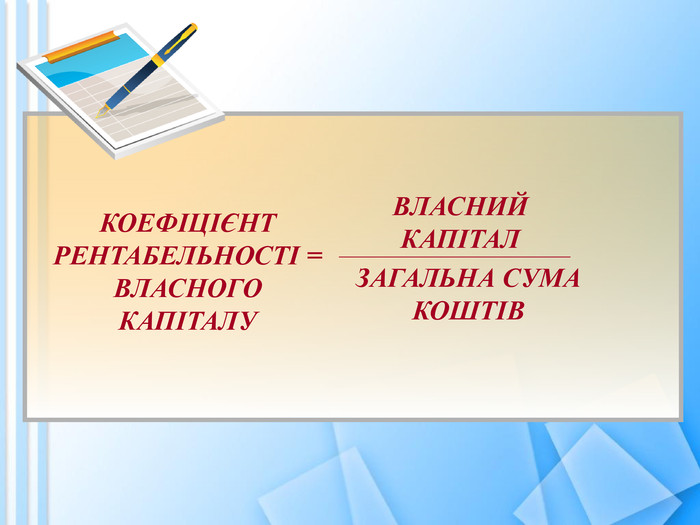

Коефіцієнт рентабельності власного капіталу

КОЕФІЦІЄНТ РЕНТАБЕЛЬНОСТІ = ВЛАСНОГО КАПІТАЛУ ВЛАСНИЙ КАПІТАЛ ЗАГАЛЬНА СУМА КОШТІВ

ЩО ПОКАЗУЮТЬ ПОКАЗНИКИ ПРИБУТКОВОСТІ (РЕНТАБЕЛЬНОСТІ)?

НОРМАТИВНІ ЗНАЧЕННЯ ОСНОВНИХ ПОКАЗНИКІВ ОЦІНКИ ФІНАНСОВОГО СТАНУ ПІДПРИЄМСТВА № ПОКАЗНИК Нормативні значення показника 1. Коефіцієнт покриття > 1 Критичне значення Кn=1. При Кn<1 підприємство має неліквідний баланс. Значення Кn у межах 1-1,5 свідчить про своєчасне ліквідування боргів 2. Коефіцієнт абсолютної ліквідності > 0,2, є достатнім в межах 0,3-0,35, а менше 0,2 – це зовнішня ознака неплатоспроможності 3. Коефіцієнт забезпеченості власними обіговими коштами > 0,6-0,8 5. Коефіцієнт автономії (незалежності) > 0,5 6. Коефіцієнт маневреності власного капіталу 0 - 1

Що відображає баланс підприємства?

Що забезпечує баланс підприємства?

Що є основним інструментом оцінки фінансового стану?

Від чого залежить фінансовий стан нашого коледжу?

1 ДЛЯ АНАЛІЗУ, ОЦІНКИ ТА ПРОГНОЗУВАННЯ ПРИБУТКОВОСТІ ДІЯЛЬНОСТІ ПІДПРИЄМСТВ ЗАСТОСОВУЮТЬ ЗВІТ ПРО ВЛАСНИЙ КАПІТАЛ (ФОРМА № 4) ЗВІТ ПРО ФІНАНСОВІ РЕЗУЛЬТАТИ (ФОРМА №2)

ЗВІТ ПРО ВЛАСНИЙ КАПІТАЛ (ФОРМА № 4) 1 ДЛЯ АНАЛІЗУ, ОЦІНКИ ТА ПРОГНОЗУВАННЯ ПРИБУТКОВОСТІ ДІЯЛЬНОСТІ ПІДПРИЄМСТВ ЗАСТОСОВУЮТЬ

2 ВЕРТИКАЛЬНИЙ АНАЛІЗ ДАЄ МОЖЛИВІСТЬ ВИЗНАЧИТИ СТРУКТУРУ ФІНАНСОВИХ ПОКАЗНИКІВ ОЦІНИТИ ВПЛИВ РІЗНИХ ФАКТОРІВ НА КІНЦЕВИЙ РЕЗУЛЬТАТ

ВИЗНАЧИТИ СТРУКТУРУ ФІНАНСОВИХ ПОКАЗНИКІВ 2 ВЕРТИКАЛЬНИЙ АНАЛІЗ ДАЄ МОЖЛИВІСТЬ

3 ЛІКВІДНІСТЬ ПІДПРИЄМСТВА ЦЕ – здатність підприємства швидко продати активи й одержати гроші для сплати своїх зобов’язань здатність підприємства своєчасно і цілком виконувати свої платіжні зобов’язання, які випливають із кредитних та інших операцій грошового характеру, що мають певні терміни сплати

здатність підприємства швидко продати активи й одержати гроші для сплати своїх зобов’язань 3 ЛІКВІДНІСТЬ ПІДПРИЄМСТВА ЦЕ –

4 ВИЗНАЧАЄ ФІНАНСОВІ МОЖЛИВОСТІ НА ПЕРСПЕКТИВУ ПЛАТОСПРОМОЖНІСТЬ ФІНАНСОВА СТІЙКІСТЬ

ФІНАНСОВА СТІЙКІСТЬ 4 ВИЗНАЧАЄ ФІНАНСОВІ МОЖЛИВОСТІ НА ПЕРСПЕКТИВУ

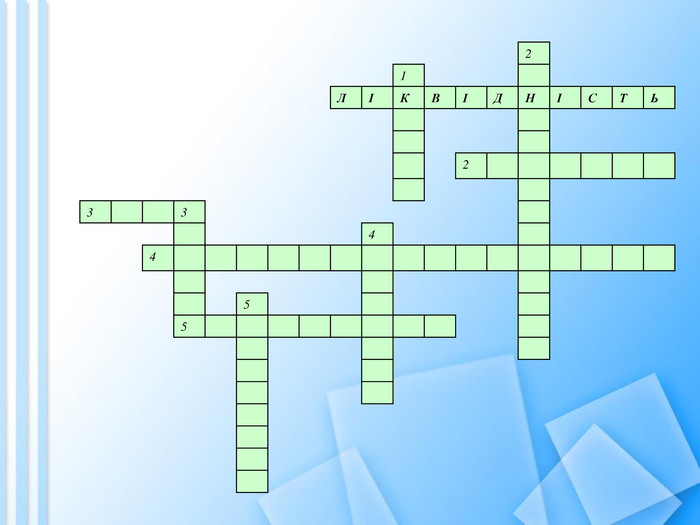

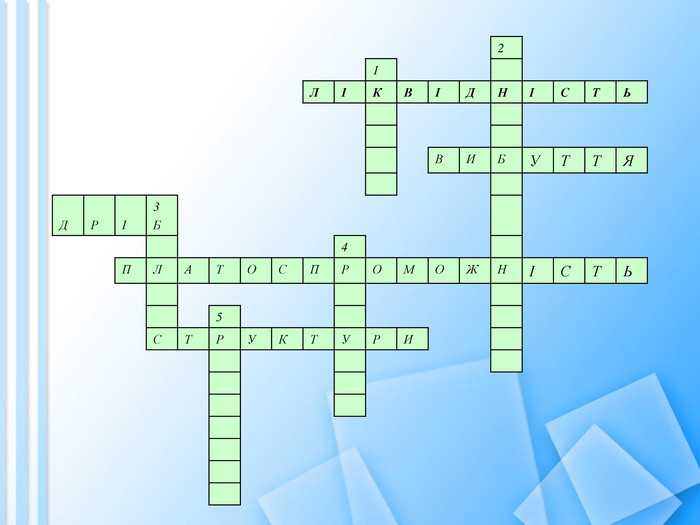

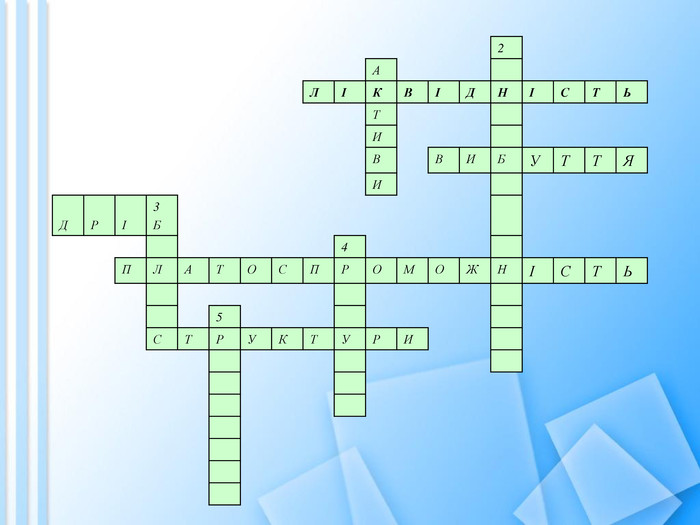

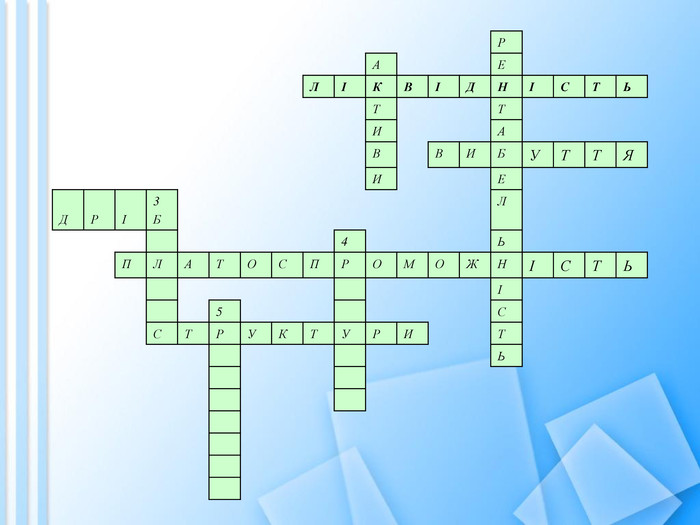

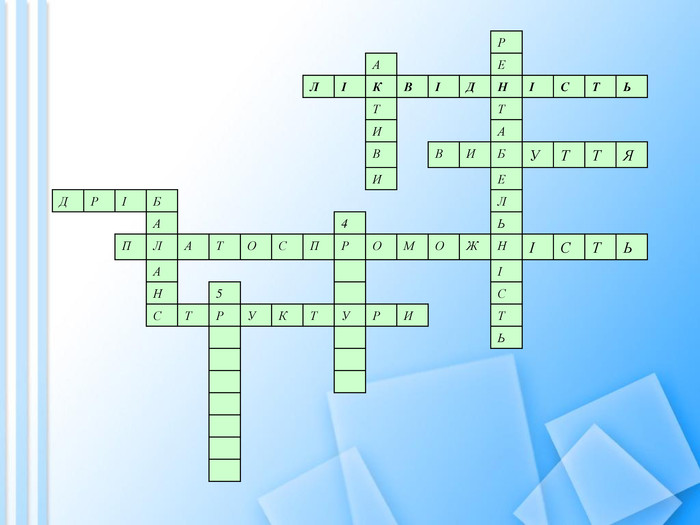

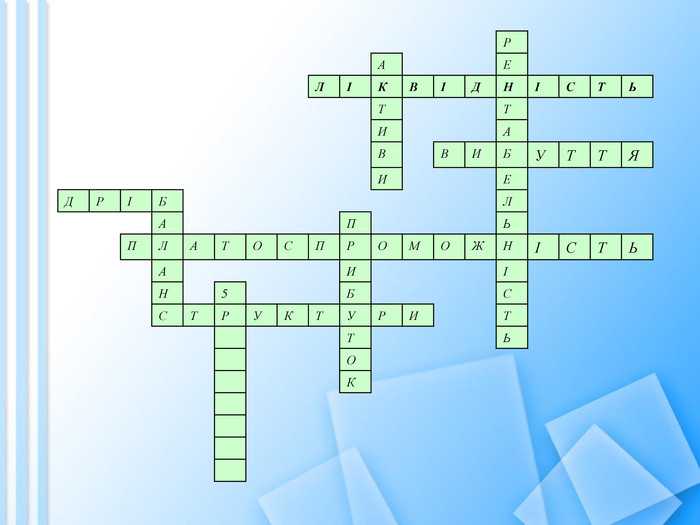

2 1 1 2 3 3 4 4 5 5

2 1 Л І К В І Д Н І С Т Ь 2 3 3 4 4 5 5

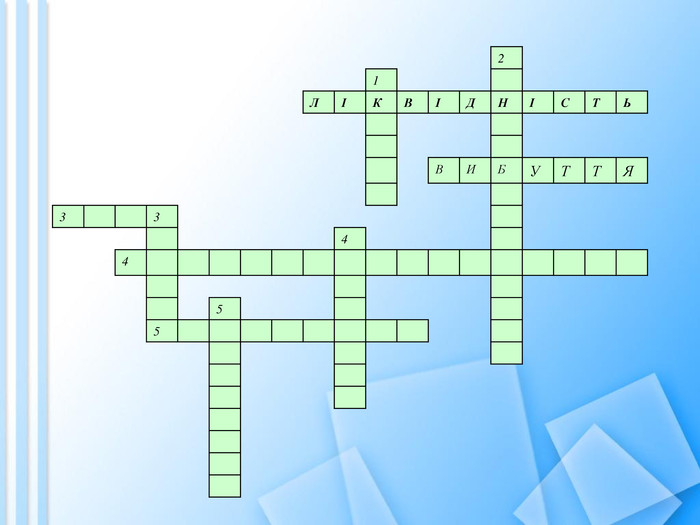

2 1 Л І К В І Д Н І С Т Ь В И Б У Т Т Я 3 3 4 4 5 5

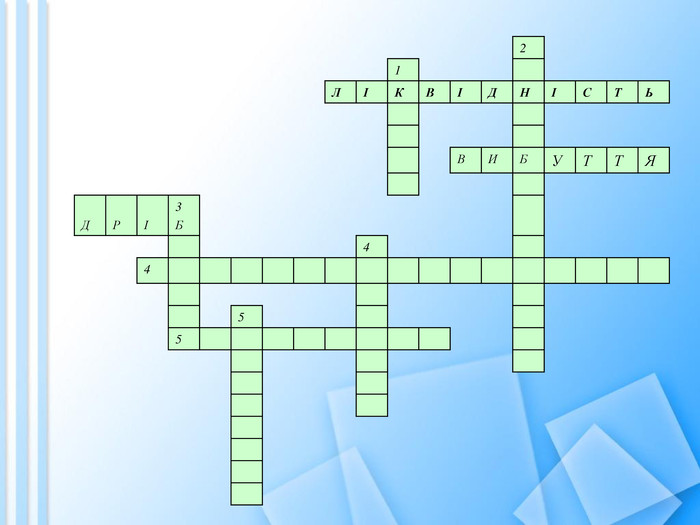

2 1 Л І К В І Д Н І С Т Ь В И Б У Т Т Я Д Р І 3 Б 4 4 5 5

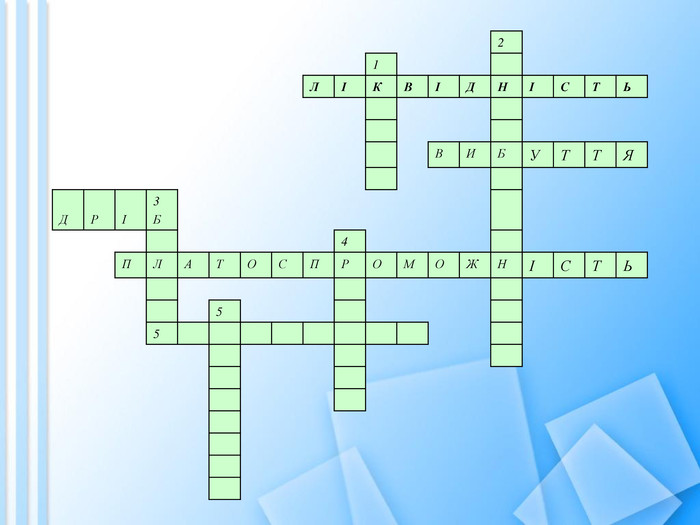

2 1 Л І К В І Д Н І С Т Ь В И Б У Т Т Я Д Р І 3 Б 4 П Л А Т О С П Р О М О Ж Н І С Т Ь 5 5

2 1 Л І К В І Д Н І С Т Ь В И Б У Т Т Я Д Р І 3 Б 4 П Л А Т О С П Р О М О Ж Н І С Т Ь 5 С Т Р У К Т У Р И

2 А Л І К В І Д Н І С Т Ь Т И В В И Б У Т Т Я И Д Р І 3 Б 4 П Л А Т О С П Р О М О Ж Н І С Т Ь 5 С Т Р У К Т У Р И

Р А Е Л І К В І Д Н І С Т Ь Т Т И А В В И Б У Т Т Я И Е Д Р І 3 Б Л 4 Ь П Л А Т О С П Р О М О Ж Н І С Т Ь І 5 С С Т Р У К Т У Р И Т Ь

Р А Е Л І К В І Д Н І С Т Ь Т Т И А В В И Б У Т Т Я И Е Д Р І Б Л А 4 Ь П Л А Т О С П Р О М О Ж Н І С Т Ь А І Н 5 С С Т Р У К Т У Р И Т Ь

Р А Е Л І К В І Д Н І С Т Ь Т Т И А В В И Б У Т Т Я И Е Д Р І Б Л А П Ь П Л А Т О С П Р О М О Ж Н І С Т Ь А И І Н 5 Б С С Т Р У К Т У Р И Т Т Ь О К

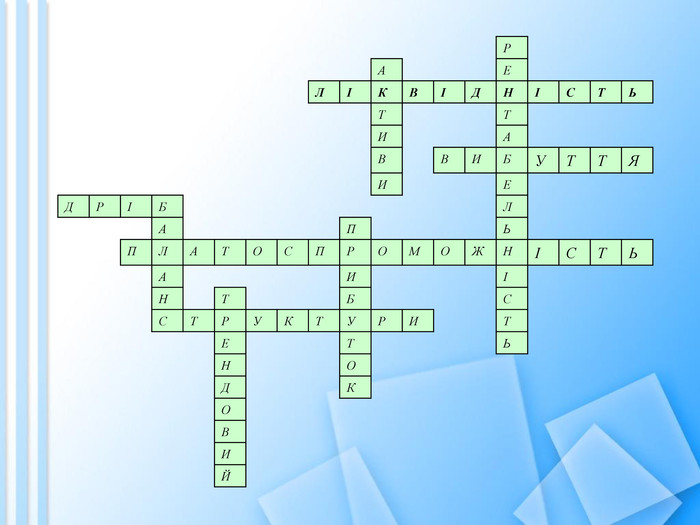

Р А Е Л І К В І Д Н І С Т Ь Т Т И А В В И Б У Т Т Я И Е Д Р І Б Л А П Ь П Л А Т О С П Р О М О Ж Н І С Т Ь А И І Н Т Б С С Т Р У К Т У Р И Т Е Т Ь Н О Д К О В И Й

Дякуємо за увагу!

про публікацію авторської розробки

Додати розробку