Бінарний урок "Формування в ціні товарних податків та їх розрахунок з використанням програми Excel:формули, функції, майстер функцій.

В даній розробці представлений бінарний урок засвоєння нових знань двох предметів "Економіки" та "Інформатики" на тему "Формування в ціні товарних податків та їх розрахунок з використанням програми Ехсеl: формули, функції, майстер функцій". Методична мета даного уроку полягає в наступному: показати учням між предметні зв'язки при поясненні матеріалу та використання інформаційних технологій на різних етапах уроку з метою його вдосконалення. Урок проходить з мультимедійним супроводом презентації нового матеріалу. Учні мають можливість закріпити новий матеріал на прикладах, використовуючи знання як з економіки так і з інформатики.

Тема: Формування в ціні товарних податків та їх розрахунок з використанням програми Excel: формули функції, майстер функцій.

Мета уроку:

Методична мета:Використання інформаційних технологій на різних етапах уроку з метою його вдосконалення.

Навчальна мета:

- Познайомити з новими поняттями: акцизний збір.

- Пояснити мету акцизного збору та ознаки оподаткування.

- Пояснити, як визначається акцизний збір.

- Навчити розраховувати величину акцизного збору в ціні.

- Формування понять функція, формула в електронних таблицях.

Розвивальна мета: Розвивати зорову пам’ять, вміння працювати з комп’ютерною технікою.

Виховна мета: Виховувати зосередженість, вміння активно сприймати матеріал, комп’ютерну грамотність.

Тип уроку: бінарний урок засвоєння нових знань (з використанням ІКТ)

Обладнання: Ноутбук, мультимедійний проектор, роздатковий матеріал, презентація.

Хід уроку

І. Організаційний момент.

Вступне слово вчителя предмету “Економіка» . Привітання. Перевірка наявності учнів.

ІІ. Актуалізація опорних знань і умінь учнів.

- З якими елементами ціни ми познайомились?

- Що таке собівартість?

- Що таке прибуток?

- Чому прибуток є обов’язковим елементом ціни?

- Який елемент ціни є наступним?

ІІІ. Мотивація навчальної та пізнавальної діяльності учнів.

Оголошення теми та мети уроку.

Ми визначили, що наступними елементами ціни є податки, які є не обов’язковими елементами ціни. Сьогодні наша мета - навчитися розраховувати величину податків в ціні з використанням програми Excel. Тому цей урок ми проведемо разом з викладачем «Інформатики та комп’ютерної техніки».

Тема сьогоднішнього уроку – «Формування в ціні товарних податків та їх розрахунок з використанням програми Excel: формули, функції, майстер функцій».

ІV. Вивчення нового матеріалу.

У практиці вітчизняного ціноутворення до складу цін національних товарів входять два непрямих податки:

- акцизний збір

- податок на додану вартість.

Акцизний збір – це податок, який включається в ціни високорентабельних товарів не першої необхідності і в кінцевому підсумку сплачується покупцем.

Мета акцизного збору – збільшити доходи бюджету за рахунок оподаткування високорентабельних товарів не першої необхідності, які споживаються здебільшого населенням з рівнем доходів вище середнього.

Ознаки оподаткування:

- акцизним податком оподатковуються тільки товари, і не оподатковуються роботи і послуги;

- об’єктом оподаткування є повна вартість товарів;

- кожна група підакцизних товарів має визначену ставку;

- акцизний податок сплачується лише один раз

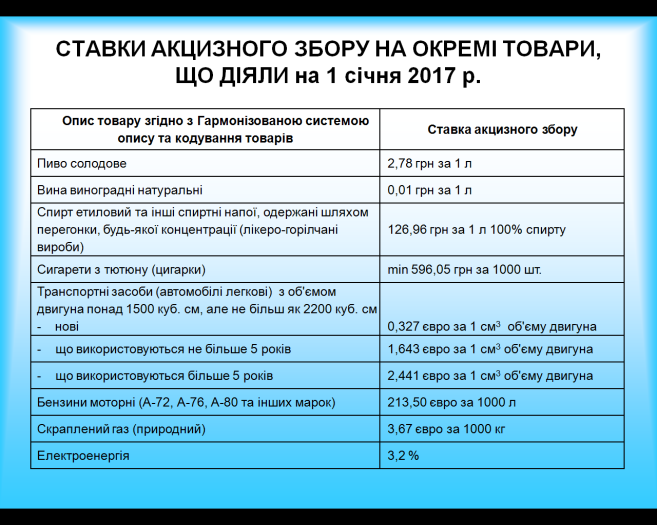

Акцизний збір встановлюється в цінах тільки окремих товарів, перелік яких затверджується Верховною Радою України . Цей перелік можна переглянути на сайті Міністерства фінанасів України.

До підакцизних товарів в Україні (згідно податкової реформи 2017р) належать:

-

спирт етиловий та інші спиртові дистиляти, алкогольні напої, пиво;

спирт етиловий та інші спиртові дистиляти, алкогольні напої, пиво;

- тютюнові вироби, тютюн та промислові замінники тютюну;

- нафтопродукти, скраплений газ;

- автомобілі легкові, кузови до них, причепи та напівпричепи, мотоцикли;

- електроенергія.

Я зробила вибірку окремих товарів з цього переліку для прикладу.

Визначення розміру акцизного збору, що включається в ціну, здійснюється на основі ставок, які є єдиними на всій території України і які можна поділити на три групи:

- адвалорні,

- специфічні,

- змішані (адвалорні та специфічні одночасно).

Адвалорні ставки встановлюються у відсотках до вартості товару. Застосовуються до електроенергії.

Специфічні ставки встановлюються у грошовому виразі на одиницю товару, представлену у фізичних одиницях виміру (кг, л, см3, штуки). Застосовуються до підакцизних товарів (продукції) таких як: спирт етиловий, алкогольні напої, нафтопродукти, скраплений газ, транспортні засоби.

Змішані (адвалорні та специфічні одночасно) встановлюються одночасно за ставками у відсотках до вартості товару та у твердих сумах з одиниці реалізованого товару (продукції). Застосовуються до тютюнових виробів, тютюну та промислових замінників тютюну.

У разі обчислення податку із застосуванням специфічних ставок з підакцизних товарів (продукції) базою оподаткування є їх величина, визначена в одиницях виміру ваги, об’єму, кількості товару (продукції), об’єму циліндрів двигуна автомобіля або в інших натуральних показниках.

А=Ас∙N,

де Ас - ставка акцизного збору,

N - кількість товару у фізичних одиницях виміру

Розглянемо приклади:

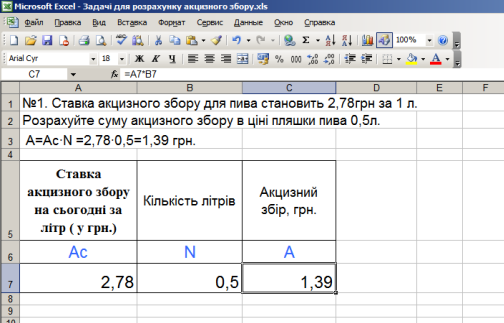

№1. Ставка акцизного збору для пива становить 2,78грн за 1 л. Розрахуйте суму акцизного збору в ціні пляшки пива об’ємом 0,5л.

Розв’язання:

А=Ас∙N =2,78∙0,5=1,39 грн

№ 2. Мінімальна ставка акцизного збору для сигарет становить 596,05грн за 1000 шт. Розрахуйте суму акцизного збору в ціні пачки сигарет ( вміст пачки – 20шт).

Розв’язання:

А=Ас∙N =596,05/1000∙20=11,92 грн.

Слово вчителя інформатики:

Допомогти виконувати обчислення та швидко перераховувати можна за допомогою програми Microsoft Office Excel. Вона якраз призначена для оптимізації обчислень.

Наприклад, задачу №1 можна в електронній таблиці не тільки розв’язати, а поміняти числові дані. При цьому перерахунок зробиться автоматично програмою.

Розглянемо основні моменти, які необхідні для роботи з формулами в цій програмі. (Пояснення проводиться з використанням мультимедійної техніки та демонстрацією в програмі деяких моментів).

Формули – послідовність чисел, текстів чи посилань на комірки, які об’єднані знаками операцій та починаються зі знака =.

Адреси клітинок використовуються у формулах як змінні у мовах програмування.

За допомогою формул може бути записаний арифметичний вираз.

Формула не повинна містити пробілів.

Приклади запису формул: =5+9*8, =А1+В1*7, =А1^3+D2/6.

Питання. Який порядок виконання дій в математичних виразах?

Порядок виконання обчислень у формулі табличним процесором ET Excel такий самий, як порядок виконання математичних дій, а саме:

- операції в дужках,

- математичні та інші функції,

- знаходження відсотків,

- піднесення до степеня,

- множення або ділення,

- додавання або віднімання,

- об’єднання текстів.

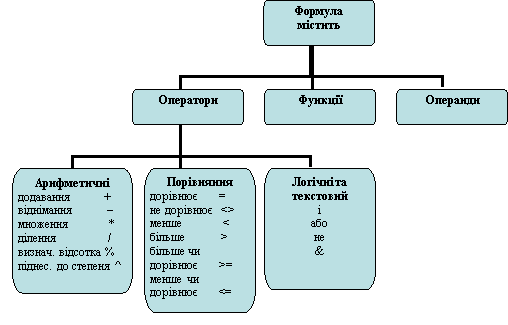

Формула може містити у собі операнди, оператори та функції.

Як операнди можуть виступати константи різноманітних типів, посилання на клітинки або області таблиці, імена діапазонів.

В електронному процесорі є як математичні, так і інші види функцій.

Функції — заздалегідь визначені формули для заданих величин, що називаються аргументами. Функції дозволяють виконувати як прості, так і складні обчислення. Наприклад, функція ОКРУГЛ округляє число в даній комірці.

Структура функції : ім'я функції (список аргументів розділених комами).

Оптимальний спосіб вставити функцію в формулу – це використати Майстер функцій.

Майстер функцій – це модуль (підпрограма), вбудована в EXCEL, що здійснює користування вбудованими функціями та полегшує користування ними. Можна вводити функції вручну, якщо знати їхній синтаксис, але бувають випадки, коли функція дуже складна і ручний ввід не є зручним. Тоді легше використовувати Майстер функцій. Його можна відкрити за допомогою виконання команди Функція меню Вставка або кнопкою ![]()

![]()

Алгоритм використання Майстра функцій

- Поставити знак «=» на початку формули.

-

Натиснути кнопку

- Вибрати зі списку потрібну функцію. Ok.

- Задати аргументи, виділивши комірки або діапазон клітинок. Ok.

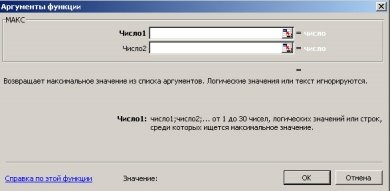

Вікно майстра функцій складається з декількох частин. У верхній частині є поле для заповнення назви потрібної функції та кнопка швидкого пошуку. Трохи нижче розташовано поле функцій, що розкривається. За його допомогою можна відкрити всі функції, ті 10, що востаннє використовувались, функції певної групи тощо. У полі, що розташовано іще нижче, одразу ж виводяться функції, які «замовив» користувач. За замовчанням відкривається 10 функцій, що востаннє використовувались. Нижче цього поля можна знайти синтаксис написання обраної (виділеної) функції та її коротке описання. Якщо користувач вважає інформацію по функціях, надану у віконці, недостатньою, можна викликати натисканням гіперпосилання довідку з приводу даної функції.

Рис.1. Екранна форма Майстра функцій

Після вибору відповідної функції і натискання клавіші «ОК», з’являється вікно, в якому власне і відбувається здійснення обчислень. Якщо аргументів функції багато, у вікні автоматично збільшується кількість потрібних для обчислення полів, але не більш як 30.

Рис. 2. Аргументи функції. Екранна форма.

Слово вчителя економіки:

Повернемося до розгляду ставок акцизного збору.

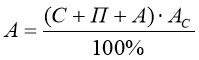

При визначенні акцизного збору в ціні вітчизняних товарів на основі відсоткової ставки необхідно враховувати, що ставка встановлена до ціни, котра вже містить у собі цей податок.

ЦА= С+П+А

де АС - ставка акцизного збору, %.

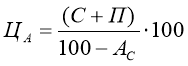

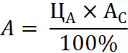

Наведена формула не може бути застосована. Тому виробник спочатку визначає ціну з акцизним збором (ЦА) за формулою:

А потім визначає величину акцизного збору:

|

|

або |

Розглянемо приклади:

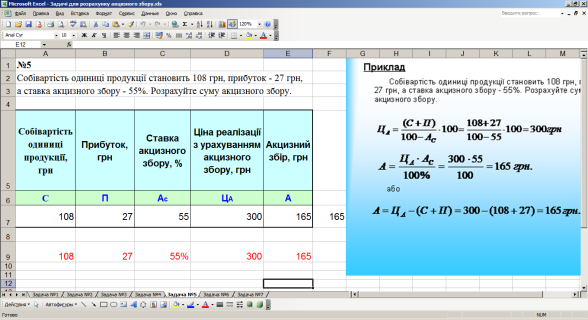

№5. Собівартість одиниці продукції становить 108 грн, прибуток – 27 грн, а ставка акцизного збору – 55%. Розрахуйте суму акцизного збору.

Слово вчителя інформатики:

Завдання можна виконати різними способами в електронній таблиці. наприклад з використанням та без використання оператора %.

V. Закріплення нового матеріалу. Формування вмінь та навичок..

Учні виконують завдання за комп’ютерам.

Один з учнів за центральним комп’ютером з демонстрацією на проекторі.

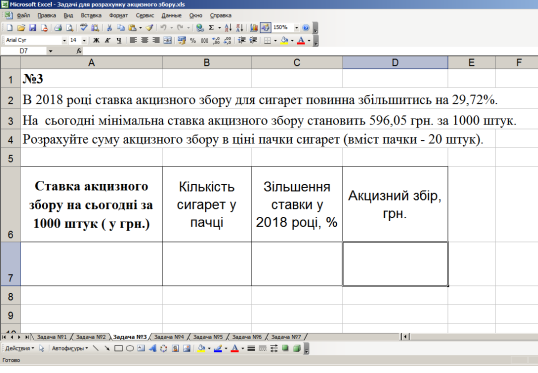

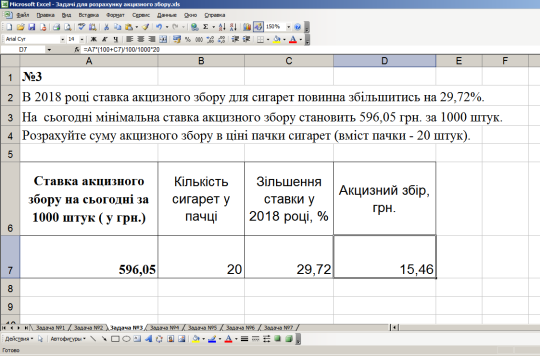

№3. В 2018 році ставка акцизного збору для сигарет повинна збільшитись на 29,72%. На сьогодні мінімальна ставка акцизного збору для сигарет становить 596,05грн за 1000 шт. Розрахуйте суму акцизного збору в ціні пачки сигарет (вміст пачки – 20шт).

Розв’язання:

А=Ас∙N =596,05*1,2972/1000∙20=15,46 грн.

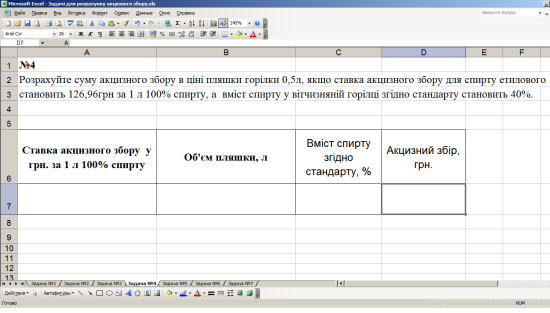

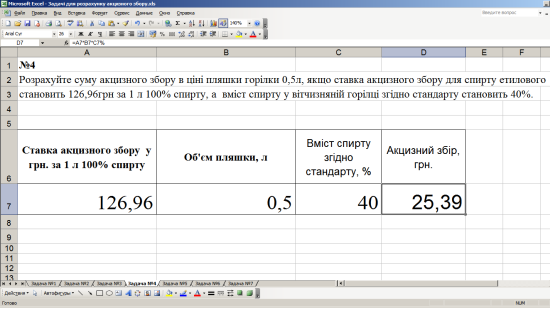

№ 4. Розрахуйте суму акцизного збору в ціні пляшки горілки об’ємом 0,5л, якщо ставка акцизного збору для спирту етилового становить 126,96грн за 1 л 100% спирту. а вміст спирту в вітчизняній горілці згідно стандарту становить 40%.

Розв’язання:

Ас=126,96∙40/100=50,78 грн

А=Ас∙N =50,78∙0,5=25,39 грн.

VI. Підсумок уроку. Домашнє завдання.

- Які поняття ми сьогодні розглянули на уроці?

- Який непрямий податок ми сьогодні розглянули?

- За якими ставками обчислюється цей податок?

- З якого знаку починається запис формули в електронній таблиці?

- Чого ви навчилися на цьому уроці?

Розв’язати вдома наступні задачі з використанням програми MS Excel.

№6. Собівартість одиниці продукції становить 200 грн, прибуток - 40 грн, а ставка акцизного збору - 20%. Розрахуйте суму акцизного збору.

№7. Собівартість виробництва електроенергії на теплових електростанціях становить 0,67 грн за кВт-год. Прибуток становить 0,17 грн. Ставка акцизного збору – 3,2%. Розрахуйте суму акцизного збору в ціні 1 кВт-год.

про публікацію авторської розробки

Додати розробку