Конспект лекції на тему: "Маркетингова цінова політика"

МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИ

ПОЛТАВСЬКИЙ КОМЕРЦІЙНИЙ ТЕХНІКУМ

ЦИКЛ ТОВАРОЗНАВЧИХ ДИСЦИПЛІН

МЕТОДИЧНІ МАТЕРІАЛИ

ПІДГОТОВКИ ТА ПРОВЕДЕННЯ ЛЕКЦІЙНОГО ЗАНЯТТЯ НА ТЕМУ:

« МАРКЕТИНГОВА ЦІНОВА ПОЛІТИКА»

Полтава 2018

Методичні матеріали підготовки та проведення лекційного заняття з теми: «Маркетингова цінова політика».

Укладач: Гуріна О.С.

викладач дисципліни:

«Основи маркетингу»

Розглянуто та затверджено

на засіданні циклової комісії

товарознавчих дисциплін

Протокол № ____

від “____”___________20_ р.

Голова циклової комісії

Бирнанова Н.В.

МЕТОДИЧНА РОЗРОБКА ЗАНЯТТЯ № 19

Тема: “Маркетингова цінова політика”.

Курс : ІІІ

Спеціальність: 221 «Ресторанне господарство»

Тип заняття: лекція

Кількість навчальних годин: 2

1. Актуальність теми:

В умовах ринкової економіки для підприємств значущим є процес формування цінової політики. Це зумовлено насамперед тим, що ціна один з найгнучкіших економічних інструментів, правильне та раціональне використання якого робить підприємство конкурентоспроможним, стабільним, підвищує темпи реалізації товарів, сприяє отриманню таких прибутків, які забезпечують подальший розвиток підприємства. Ефективними вважаються ті підприємства роздрібної торгівлі, де правильно розробляється і впроваджується цінова політика, своєчасно коригується залежно від змін на ринку.

2.Мета заняття:

а)навчальна - надання студентам теоретичних знань щодо маркетингової цінової політика в ресторанній сфері; сформувати у студентів необхідні знання та навички з маркетингової цінової політики.

б)виховна - мотивувати необхідність знань з теми «Маркетингова цінова політика», виховувати зацікавленість до вивчення дисципліни, стимулювати пізнавальну активність студентів.

в) розвивальна – розвивати зацікавленість до майбутньої професії, навички

самостійної, творчої роботи; сприяти розвитку професійної освіченості.

3. Зміст заняття

Тема: «Маркетингова цінова політика»

1. Розробка цінової політики підприємства

Цінова політика підприємства являє собою загальні принципи та підходи в діяльності фірми, яких вона дотримується у сфері встановлення цін на свої товари або послуги.

Основним завданням цінової політики є управління конкурентоспроможністю товару і послуг фірми, при цьому ціна являє собою головний фактор рентабельності і покликана стимулювати попит.

З урахуванням цього фірмі необхідно враховувати як зовнішні обмеження, які визначаються купівельною спроможністю ринку і ціною товарів-конкурентів, так і внутрішні, які визначаються витратами і рентабельністю.

При розробці та реалізації цінової політики підприємства (фірми) виділяють п'ять основних етапів.

1. Постановка цілей ціноутворення. На цьому етапі цінова політика підприємства виходить із загальних цілей і завдань фірми.

У загальному вигляді можна виокремити три групи цілей (відповідно і стратегій ціноутворення), які можуть бути досягнуті в рамках цінової політики:

• цілі, орієнтовані на отримання прибутку;

• цілі, орієнтовані на зростання обсягів продажів;

• цілі, орієнтовані на конкуренцію.

Працюючи в умовах конкуренції, підприємство змушене ретельно стежити за ситуацією на ринку, динамікою цін, появою нових товарів, діями конкурентів), вживати всі можливі заходи для запобігання падіння обсягів збуту і загострення конкурентної боротьби.

2. Аналіз витрат. На цьому етапі при аналізі витрат підприємству слід відповісти на такі основні питання:

• Які витрати можуть бути змінені при зміні цін і обсягів продажів? Наприклад, до таких витрат можуть бути віднесені витрати, пов'язані з вирішенням підприємства вантажного авіатранспорту збільшити тарифи за перевезення вантажів.

• Які витрати можна знизити? Наприклад, витрати на рекламну кампанію нового товару.

3. Аналіз попиту. На цьому етапі попит розглядається не як всяке бажання мати товар, а тільки те бажання, яке підкріплене купівельною спроможністю. При аналізі попиту слід врахувати, що попит на товар залежить від наступних факторів: потреби покупця в даному товарі; рівня його доходу (купівельної спроможності); ціни на товар; ціни товару-замінника; ціни на доповнюючий товар та ін.

До чинників, знижує чутливість споживачів до ціни, відносяться: утрудненість порівняння товарів; необізнаність про наявність товарів-замінників; унікальна цінність торгової марки; сприйняття ціни як показника якості; можливість поділу витрат з іншими особами та ін.

4. Аналіз цін конкурентів. Метою аналізу цін конкурентів є оцінка власних можливостей фірми у відповідь на цінові дії конкурентів і оцінка здатності конкурентів до дії і протидії у відповідь на цінові рішення фірми.

Власні можливості фірми характеризуються наявністю конкурентних переваг у сфері витрат, тобто ціни товару або у сфері його якісних характеристик.

Підприємство змушене уважно стежити за цінами конкурентів на ринках однорідних товарів, а на ринках неоднорідних товарів можлива велика свобода в реакції на цінові дії конкурентів.

5. Вибір методу ціноутворення та встановлення базової ціни. Здійснивши аналіз ситуації щодо витрат, попиту, конкуренції і державного регулювання, підприємство може визначитися з ціною на свій товар. При цьому поле цінового рішення обмежується:

• мінімальним рівнем цін, який характеризується тільки витратами і неможливістю отримання прибутку;

• максимальним рівнем цін, який характеризується сприйманій цінності товару з боку споживачів і неможливістю формування повноцінного попиту;

• оптимальним рівнем цін, при якому характеризується оптимальним співвідношенням ціна - якість досягається максимальний прибуток фірми.

Знаходження оптимального рівня цін є справжнім мистецтвом менеджерів і маркетологів, які приймають рішення в області ціноутворення.

2. Методи ціноутворення

Після визначення цінових стратегій можна переходити до вибору моделі й конкретного методу розрахунку ціни. У практиці ціноутворення використовують різноманітні методи визначення вихідної ціни на товари, які можна об'єднати у три базові моделі, відповідно до факторів, що визначають цінову політику фірми:

1) модель ціноутворення, що базується на витратах виробництва;

2) модель ціноутворення, що базується на попиті;

3) модель ціноутворення, що базується на конкуренції.

Використання будь-якої з цих моделей передбачає урахування факторів, які покладено в основу двох інших моделей. Так, якщо використано витратну модель, визначену ціну на товар доцільно скоригувати з урахуванням ринкового попиту на цей товар і цін на товари конкурентів.

Кожна модель містить конкретні методи ціноутворення. Розглянемо найбільш поширеніші з них.

Метод надбавок

Цей найпоширеніший метод ціноутворення належить до витратної моделі. Згідно з цим методом ціну товару визначають додаванням до витрат на його виробництво і збут певної надбавки.

Існує два способи визначення цієї надбавки і внесення її у ціну товару.

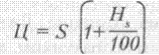

Розрахунок здійснюють, виходячи із собівартості продукції:

де S – собівартість товару;

Hs – надбавка у відсотках до собівартості.

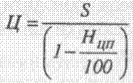

Розрахунок роблять, виходячи з бажаного доходу з обороту (ціни продажу):

де Нцп – надбавка у відсотках до ціни продажу.

Багато виробників використовує стандартний розмір надбавки, характерний для даної галузі.

У Німеччині, наприклад, середні значення надбавок становлять 17% для продуктів харчування, 30% для текстильних виробів, 20% для тютюнових виробів тощо. Загалом надбавки вищі для товарів із великими витратами на складування та зберігання і уповільненим обігом.

Виникає запитання: чи доцільно використовувати в ціноутворенні тверді надбавки? Найчастіше відповідь негативна, оскільки при тому не враховують поточні зміни попиту й конкурентне оточення. Це означає, що використання твердих надбавок доволі часто веде до неоптимальних цінових рішень.

І все ж даний метод дуже популярний з огляду на декілька причин:

■ по-перше, він простий у використанні, адже фірма значно більше знає про власні витрати, ніж про ринковий попит;

■ по-друге, якщо всі виробники галузі застосовують саме цей метод, то ціни на їх товари будуть близькими, і цінова конкуренція не набуде жорстких форм;

■ по-третє, багато виробників і споживачів вважає, що метод середніх надбавок найбільш коректний і не дає можливості кожній із сторін збагачуватись за рахунок іншої.

Найбільшого ефекту від використання цього методу можна очікувати, якщо брати середні надбавки по галузі лише за орієнтир, а далі ціну коригувати з урахуванням кон'юнктури конкретного ринку.

Метод забезпечення цільового прибутку на інвестований капітал

Він також належить до витратної моделі ціноутворення. Фірма прагне встановити таку ціну, яка дасть їй змогу покрити всі витрати й отримати заплановану норму прибутку на інвестований капітал.

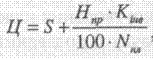

Ціну розраховують за формулою:

де S – собівартість одиниці продукції;

Ип – запланована норма прибутку на інвестований капітал у відсотках;

Кінв – величина інвестованого капіталу;

N – запланований обсяг виробництва і збуту продукції.

Цей метод застосовує, зокрема, компанія „Дженерал моторз". Вона встановлює ціни на свої автомобілі з таким розрахунком, щоб забезпечити собі 15 – 20% прибутку на інвестований капітал.

Однак, використовуючи цей метод, слід пам'ятати, що значні відхилення фактичних обсягів збуту від запланованих суттєво вплинуть на величину норми прибутку на капітал. Тому фірмі треба проводити аналіз беззбитковості, який розглянемо в кінці цього параграфа, оскільки його варто виконувати і при використанні інших методів ціноутворення.

Метод максимізації поточного прибутку

Належить він до другої моделі ціноутворення – моделі, що базується на ринковому попиті на товар.

Оскільки згідно із законом попиту зниження ціни на товар збільшує попит на нього (обсяг його збуту) і навпаки, фірма хоче знайти таку

точку тни на криві попиту, яка забезпечить максимальний прибуток у найближчій перспективі.

Даний метод доцільно використовувати для товарів із доволі високою еластичністю попиту по ціні. Математична модель цієї задачі має вигляд:

П = [Ц × N - (F + V × N)] - max,

де П – прибуток фірми;

Ц – ціна товару;

N – обсяг його збуту;

F– постійні витрати фірми за певний період;

V– змінні витрати на одиницю продукції.

Найскладнішим при використанні даного методу є встановлення залежності між ціною товару і попитом на нього (обсягом його збуту).

Для отримання необхідних даних може проводитись ринкове тестування товару, в ході якого ціну декілька разів знижують і фіксують кількість товару, реалізованого при кожному значенні ціни. Результати дослідження обробляють із використанням прийомів кореляційно-регресійного аналізу.

У наслідку знаходять оптимальну ціну, використання якої забезпечує фірмі максимальний прибуток протягом певного періоду. Якщо надалі ситуація зміниться, ціну слід скоригувати.

Аукціон

Цей своєрідний метод ринкового ціноутворення базується на попиті, тобто належить до другої цінової моделі.

Споживачі змагаються між собою за право купівлі якогось унікального товару (найчастіше це предмети антикваріату, твори мистецтва тощо). Ціну визначає попит на товар, сила бажання придбати його.

Аукціон можна проводити у двох формах:

1. Звичайний аукціон, коли виграє той покупець, який у відкритому змаганні запропонував найвищу ціну.

2. Так званий „Veiling" (зворотний аукціон), який проходить ніби згори вниз. Призначену максимальну ціну поступово знижують через рівні проміжки часу. Товар отримує той, хто озветься першим. Цей метод пов'язаний з великою невизначеністю і напруженням, оскільки жоден із покупців не знає, при якому рівні ціни зголоситься інший і придбає товар.

Метод ціноутворення на основі рівня поточних цін

Цей метод належить до конкурентної моделі ціноутворення. Його широко застосовують на олігопольних ринках металу, паперу, мінеральних добрив тощо, де коливання цін на однорідні товари незначні. У такій ситуації фірми орієнтуються передусім не на власні витрати чи попит, а на ціни конкурентів.

Поведінка фірм адекватна їх становищу на ринку. Дрібні фірми «прямують за лідером», змінюючи власні ціни лише в разі відповідних дій ринкового лідера.

Іноді вони дозволяють собі маленькі знижки чи надбавки, як, приміром, власники невеликих автозаправних станцій.

Цей метод ціноутворення має популярність. У тих випадках, коли еластичність попиту складно виміряти, фірмам здається, що рівень поточних цін ніби втілює колективну мудрість галузі, є запорукою справедливої норми прибутку і дає змогу зберігати ринкову рівновагу.

Метод визначення ціни за рівнем конкурентоспроможності товару

Цей метод також належить до конкурентної моделі ціноутворення.

Якщо фірма розробила новий товар із певними технічними та економічними параметрами, кращими чи гіршими за аналогічні параметри товару свого основного ринкового конкурента, то вона може встановлювати ціну з урахуванням інтегрального показника конкурентоспроможності.

Визначену за цим методом ціну доцільно проаналізувати з огляду витрат на виробництво і збут товару, а також ринковий попит.

Метод встановлення ціни на підставі торгів

Це ще один своєрідний метод конкурентного ціноутворення. Покупець (замовник) оголошує конкурс на виробництво складного товару із заздалегідь визначеними параметрами, масштабну науково-дослідну розробку, будівництво певного об'єкта тощо.

Одержавши і порівнявши пропозиції, замовник підписує контракт із виробником (продавцем), який пропонує найвигідніші умови.

Для організації торгів замовник створює тендерний комітет, який готує документацію, проводить торги, аналізує і оцінює пропозиції – оферти, надані учасниками торгів.

Торги можуть бути відкриті або закриті. Відкриті торги проводять, як звичайно, для порівняно нескладних проектів, у здійсненні яких захоче взяти участь багато фірм. Умови проведення конкурсів публікують у пресі.

До участі в закритих торгах залучають обмежену кількість фірм із високою репутацією. Оголошення про проведення таких торгів не публікують, запрошення надсилають індивідуально.

У ході торгів кожна фірма-конкурсант призначає свою ціну пропозиції. Чим вища ціна, тим менша ймовірність отримання замовлення і навпаки. Множачи прибуток, закладений у тому чи іншому варіанті ціни, на ймовірність отримання за такою ціною замовлення, можна одержати так звану оцінку очікування прибутку.

Згідно з теорією рішень треба запропонувати ту ціну, яка веде до найбільшого очікуваного прибутку.

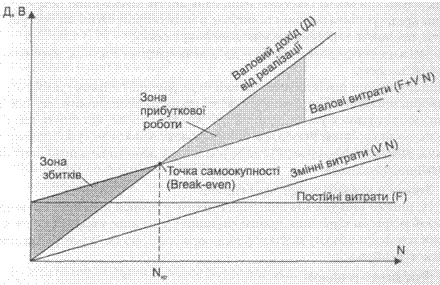

Після визначення вихідної ціни на товар на основі обраного методу ціноутворення фірмі доцільно провести аналіз беззбиткової роботи при даному рівні ціни. Такий аналіз пов'язує будь-який застосований метод із витратною моделлю ціноутворення.

У реальних ринкових умовах обсяг збуту є дуже динамічним показником і внаслідок впливу різних факторів (зміна економічної ситуації, дії конкурентів тощо) може падати. Аналіз дасть змогу визначити критичний обсяг збуту (N), при якому фірма ще не матиме збитків (при даному рівні вихідної ціни). Графічна інтерпретація аналізу беззбитковості наведена на рис. 2.1.

Рис. 2.1 Графічна інтерпретація аналізу беззбитковості

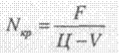

Якщо обсяг збуту буде менший, ніж Nk , то фірма матиме збитки, а якщо більше – прибутки. Точку самоокупності можна визначити й аналітично за формулою:

де, F– постійні витрати фірми за певний період часу;

Ц – вихідна ціна на товар;

V– змінні витрати на одиницю продукції.

Якщо ціну підвищити (при тих же самих витратах), точка самоокупності зміститься на графіку ліворуч, оскільки лінія валового доходу від реалізації підніметься під більшим кутом. Аналогічно при зниженні ціни break-even зміститься праворуч.

3. Пристосування ціни.

Після того, як цінова стратегія починає втілюватись у життя, вона потребує постійного коригування для урахування змін у витратах, конкуренції, попиті, умовах придбання товарів тощо. Ціни можна пристосовувати, використовуючи поправки (знижки, надбавки), а також зарахування.

Важливо, щоб ціну використовували як адаптивний механізм. Розглянемо найпоширеніші види поправок до ціни.

Поправки на умови платежів (отримання авансу, надання кредиту, прискорення платежів, розрахунки готівкою):

■ оскільки при авансі (часткова попередня оплата замовлення) покупець кредитує постачальника та вилучає зі свого обороту часом значну суму коштів, продавець найчастіше встановлює йому знижку;

■ уразі надання кредиту навпаки – продавець кредитує покупця, тому ціна має бути підвищена;

■ під знижкою за прискорення платежів та розрахунки готівкою („сконто") розуміють зниження ціни для покупців, що оперативно оплачують рахунки. Типовим прикладом є умова „2/10, нетто 30". Це означає, що платіж має бути здійснений протягом 30 днів, але покупець може відняти від суми платежу 2%, якщо розрахується упродовж 10 днів. Такі знижки допомагають поліпшити стан ліквідності продавця.

Знижки за кількість товару, який купують

Ці знижки стимулюють придбання товарів у великій кількості, що веде до економії витрат на зберігання, транспортування і реалізацію товарів, а також прискорює швидкість обороту капіталу фірми-виробника, що дає їй змогу отримувати додаткові прибутки.

Функціональні знижки

Це знижки для сфери торгівлі. Виробники пропонують їх фірмам, які спеціалізуються на організації товарного руху і збуту товарів.; їх різновид – ділерські знижки, які дають можливість ділерам покрити витрати на реалізацію товарів і надання сервісу, а також забезпечують їм зумовлений прибуток.

Бонусні знижки

Надають їх постійним споживачам, якщо вони за певний період придбали зумовлену кількість товару Найчастіше під кількісним бонусом розуміють знижку з річного обороту.

Сезонні знижки

Надають їх споживачам, які здійснюють позасезонні покупки товарів чи послуг. Знижки дають можливість виробникові підтримувати стабільніший рівень виробництва і збуту впродовж року. Наприклад, виробник лиж надає весняні та літні знижки роздрібним торгівцям, щоб ті заздалегідь замовляли його продукцію. Дуже поширені знижки на всілякі послуги, попит на які має значні сезонні коливання: туристичні послуги, авіаперевезення тощо.

Крім знижок продавці можуть пропонувати покупцям і зарахування. Найчастіше це товарообмінне зарахування – зниження ціни нового товару за умови здачі аналогічного старого. Його застосовують у торгівлі автомобілями, телевізорами та іншими товарами довготермінового використання.

Пристосування ціни передбачає також урахування змін у мікро- і макросередовищі маркетингу, за якими керівництво фірми повинне ретельно стежити і шукати відповіді на багато запитань:

■ Чи змінюють ціни конкуренти?

■ Чи може це суттєво вплинути на обсяги збуту продукції фірми?

■ Як слід реагувати фірмі на ініціативні зміни цін конкурентами?

■ Чому падає попит на товар?

■ Чи зможе деяке зниження ціни виправити становище?

■ Як урахувати в ціновій політиці вплив інфляційних процесів, особливо при укладанні довготермінових угод на поставки?

■ Які зміни відбулися у державній політиці регулювання цін?

Постійна адаптація ціни до змін ринкового середовища є важливим чинником комерційного успіху підприємства.

4. Матеріали самопідготовки студентів:

- Класифікація цінових стратегій;

- Пристосування ціни.

Викладач О.С. Гуріна

5. Список літератури:

1. Закон України «Про ціни та ціноутворення» [Текст] від 03.12.1990 (із змінами та доповненнями) // Закони України Т І – К. 1996 р.

2. Положення про державне регулювання цін (тарифів) на продукцію виробничо-технічного призначення, товари народного споживання, роботи і послуги монопольних утворень [Текст]. Постанова КМУ № 135 від 22.02.95.

3. Положення про Державну інспекцію України по контролю за цінами [Текст]. Постанова КМУ № 353 від 09.12.91.

4. Афонін, А. С. Ціноутворення в бізнесі [Текст] – К. : МАУП, 2005. – 234 с.

5. Колесніков, О. В. Ціноутворення [Текст] – К. – ЦНЛ. – 2006. – 144с.

6. Котлер, Ф. Основи маркетингу [Текст] – М. : Прогресс, 2008. – 567с.

про публікацію авторської розробки

Додати розробку