Конспект лекцій Управління витратами

з дисципліни

з дисципліни

ТЕМА1. ВСТУП. ТЕОРЕТИЧНІ ЗАСАДИ УПРАВЛІННЯ РЕСУРСАМИ І ВИТРАТАМИ В СУЧАСНІЙ ЕКОНОМІЦІ

Вступ

Будь-яка діяльність, передусім виробнича, потребує витрат ресурсів. Від рівня операційних витрат істотно залежать ефективність функціонування підприємства та його конкурентоспроможність. Тому управління витратами є важливою функцією економічного механізму кожного підприємства.

Особливо актуальна проблема управління витратами для вітчизняних підприємств, які нині перебувають на складному етапі реструктуризації та адаптації до ринкового середовища з урахуванням міжнародних вимог і правил. Так, упровадження нових положень (стандартів) бухгалтерського обліку, розроблених згідно із міжнародними стандартами, підвищує вимоги до кваліфікації спеціалістів економічного профілю. На підприємстві вони повинні самі формувати систему управління витратами, опрацьовувати методичну базу планування, обліку витрат, калькулювання продукції тощо. Отже, у навчальному процесі з підготовки фахівців цим питанням має приділятися належна увага.

Процес праці – це поєднання трьох обов’язкових елементів: доцільної діяльності людей (живої праці), предметів та засобів праці. Два останніх елементи є матеріальними умовами праці – засобами виробництва, створеними раніше затраченою (уречевленою) працею. Сукупні витрати живої та уречевленої праці на виробництво продукції складають дійсні витрати виробництва. Вони вимірюються часом, необхідним для виробництва продукції в певних організаційно-технічних та економічних умовах. У такому найбільш абстрактному розумінні витрати виробництва однаково притаманні усім суспільно-економічним формаціям.

На етапі переходу до ринкових відносин багато підприємств, втративши державну підтримку, стали самостійними суб’єктами економічного життя. Питання вибору виду діяльності, організації виробничого процесу, випуску і збуту готової продукції стали прерогативою самих підприємств. В умовах самофінансування основними завданнями для підприємств стало завдання отримання прибутку в розмірі, достатньому для відтворювального процесу. Основною умовою збільшення прибутку підприємства є зниження витрат виробництва і збуту продукції, зокрема собівартості продукції, що випускається.

Ефективне використання ресурсів підприємства неможливе без цілеспрямованого впливу на формування витрат, контролю за їх рівнем та економічного стимулювання їх зниження, що є суттю управління витратами. Вміння ефективно управляти витратами та отримувати від них максимальний результат є вирішальним чинником стабільності функціонування підприємства в ринкових умовах господарювання.

Тому питання управління витратами є вельми актуальним для сучасних підприємств.

Тема 1.1 Поняття витрати, класифікація витрат

План

1. Поняття витрат, витрати в натуральному та грошовому вимірниках

2. Класифікація витрат та її практичне значення

3. Поведінка витрат

1. Поняття витрат, витрати в натуральному та грошовому вимірника

У кожній галузі народного господарства є специфічні особливості організації виробничого процесу, а отже і складу та структури виробничих витрат.

Положення (стандарт) бухгалтерського обліку 1 «Загальні вимоги до фінансової звітності» визначає витрати як зменшення економічних вигод у вигляді вибуття активів або збільшення зобов’язань, які призводять до зменшення власного капіталу (за винятком зменшення власного капіталу за рахунок його вилучення або розподілу власниками). Для управління менеджерам потрібні не просто витрати, а інформація про об’єкт витрат – продукцію, послуги або вид діяльності. Витрати у виробничому процесі праці і засобів виробництва для виготовлення продукції називаються витратами виробництва.

Собівартість є економічною категорією, що відображає виробничі відносини. Собівартість – це витрати підприємства, пов’язані з виробництвом та придбанням певного активу.

Витрати мають натуральну та грошову форму. Планування й облік витрат факторів виробництва в натуральній формі (кількість, маса, об’єм, довжина тощо) мають важливе значення для організації діяльності підприємства. Проте для оцінювання результатів діяльності вирішальною є грошова оцінка витрат, оскільки вона виражає вартість продукції (послуг).

Слід відрізняти витрати, які утворюють вартість продукції в певному періоді (списуються на неї), і реальні грошові виплати. Перші витрати зв’язані з виготовленням продукції незалежно від того, коли куплено відповідні матеріальні ресурси чи найнято робочу силу. Другі – це виплати за придбані чинники виробництва без урахування часу їхнього використання. Реальні грошові виплати обслуговують зовнішній оборот підприємства та оплату праці.

Ясна річ, що будь-які витрати орієнтовано на певний результат. Тільки це виправдовує їхню доцільність. Стосовно виробничого підприємства цей загальний принцип діяльності, що його покладено в основу визначення собівартості продукції, виражається формулою «Витрати – Випуск» («Input – Output»).

2. Класифікація витрат та її практичне значення

Витрати – це головний об’єкт аналізу в процесі управління. В основу класифікації витрат покладено принцип: різні витрати для різних цілей.

Виділяють чотири напрямки класифікації витрат:

1) класифікація витрат з метою оцінки запасів та визначення фінансових результатів:

- вичерпані та невичерпані (неспожиті);

- витрати на продукцію та витрати періоду;

- прямі та непрямі;

- основні та накладні.

Вичерпані (спожиті) витрати – збільшення зобов’язань або зменшення активів у процесі поточної діяльності для отримання доходу звітного періоду. До них можна віднести витрати сировини і матеріалів, нарахування оплати праці і т.ін. на виробництво продукції, яка реалізована у звітному періоді. Вичерпані витрати відображаються у звіті про фінансові результати як собівартість реалізованої продукції.

Невичерпані (неспожиті) витрати – збільшення зобов’язань або зменшення активів у процесі поточної діяльності для отримання доходу або іншої вигоди в майбутніх періодах. До таких витрат можна віднести витрати на придбання матеріалів, які ще не витрачені (не спожиті), товарів, які ще не реалізовані і відображаються у складі активів підприємства я к запаси.

Витрати на продукцію – це витрати, пов’язані з виробництвом продукції або придбанням товарів для реалізації, тобто це – виробничі витрати.

Витрати періоду - це витрати, що не включаються до собівартості продукції та запасів і розглядаються як витрати того періоду, в якому вони були здійснені (адміністративні витрати, витрати на збут, інші операційні витрати).

Важливе значення має характер зв’язку витрат з певним об’єктом, залежно від якого витрати поділяють на прямі та непрямі.

Прямі витрати – це витрати, які можуть бути віднесені безпосередньо до певного об’єкта обліку витрат економічно доцільним методом. Це означає, що при вирішенні питання про доцільність прямого віднесення витрат на конкретний об’єкт обліку витрат (вид продукції, замовлення тощо) необхідно керуватися принципом співвідношення витрат і вигод. До прямих відносять в першу чергу вартість основних матеріалів та зарплати, витрачених на виготовлення конкретного виду продукції.

Непрямі (опосередковані) витрати – це витрати, що не можуть бути віднесені безпосередньо до певного об’єкта обліку витрат прямим методом (наприклад, амортизація будівлі цеху, в якому виробляють різні види продукції). Одні й ті витрати можуть бути одночасно прямими для одного об’єкта обліку витрат і непрямими до іншого (наприклад, опалення і освітлення цеху – прямі витрати цеху, але непрямі витрати для конкретного виду продукції, яка виробляється у цьому цеху).

Основні витрати – це прямі витрати на продукцію, без яких саме виробництво продукції стає неможливим. Вони поділяються на три групи: прямі матеріальні витрати, прямі витрати на оплату праці, інші прямі витрати (амортизація, орендна плата тощо, які можна віднести не конкретний об’єкт обліку витрат).

Накладні виробничі витрати – це витрати, пов“язані з процесом виробництва, які не можуть бути віднесені до певних виробів економічно доцільним способом ( непряма зарплата, витрати на утримання обладнання, утримання виробничих приміщень, допоміжні матеріали, зарплата обслуговуючого персоналу, оплата комунальних послуг тощо).

У зарубіжній практиці досить часто прямі витрати на оплату праці та накладні виробничі витрати об’єднують в одну групу і визначають їх як конверсійні витрати, тобто витрати на обробку сировини і матеріалів з метою перетворення їх у готові вироби.

Класифікація витрат з метою прийняття управлінських рішень: релевантні та нерелевантні, постійні та змінні, маржинальні та середні, дійсні та можливі.

Релевантні витрати – це витрати, величина яких може бути змінена внаслідок прийняття певного управлінського рішення. Вони повинні відповідати таким критеріям:

- вони повинні бути пов’язаними із завданням підприємства, конкретними проектами, рішеннями, сприяти зростанню потенціалу підприємства та зміцненню благополуччя власників;

- вони повинні змінюватися залежно від можливого управлінського рішення, тобто залежати від управлінського рішення;

- вони повинні відноситися до майбутніх витрат, тому що всі минулі витрати залишаються незмінними, щоб не сталося в майбутньому.

Нерелевантні витрати - це витрати, які не залежать від прийнятого (або можливого) управлінського рішення. До них належать не лише минулі витрати, а й частина майбутніх витрат, які будуть незмінними при різних варіантах рішення.

Наприклад, автопідприємство вирішило придбати додатково один вантажний автомобіль. Постачальники запропонували йому декілька моделей, що відрізняються вантажопідйомністю, питомими витратами пального, нормативною тривалістю експлуатації, вартістю техобслуговування, купівельною вартістю самого автомобіля і витратами на його реєстрацію тощо. Це все релевантні витрати. Крім того, для автомобіля треба найняти водія. На підприємстві оплата воді передбачена окладна незалежно від моделі автомобіля, тому що автомобіль планується використовувати як машину техобслуговування. У даному випадку витрати на оплату праці водія є не релевантними для прийняття рішення а про те, яку модель краще придбати. Але якщо оплата водія буде залежати від моделі автомобіля, то її треба буде віднести до релевантних витрат.

Як видно з наведеного прикладу, різні варіанти рішення зумовлюють різні витрати. У практиці управлінського обліку витрати, що складають різницю між окремими варіантами альтернативних рішень, називають по-різному: диференціальними, приростними, додатковими, інкрементними.

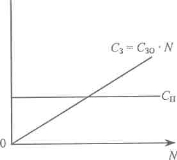

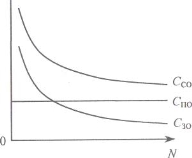

Постійні витрати – це такі витрати, сума яких не залежить від обсягу виробництва, тобто вони не змінюються при зміні обсягу виробництва до певної межі (наприклад, витрати на освітлення приміщення цеху не залежать прямо від кількості окремих видів продукції, що в ньому виготовлені).

Змінні витрати – це витрати, сума яких пропорційно змінюється залежно від зміни обсягу виробництва (наприклад, витрати основних матеріалів на виготовлення продукції).

Дійсні (реальні) витрати – це витрати, які вимагають сплати грошей або витрачання інших активів. Вони відображаються в системі обліку в міру їх здійснення (наприклад, нарахування оплати праці, списання витрачених матеріалів і т.ін.)

Можливі витрати (втрати) - це вигода, яка втрачається, коли вибір одного напрямку дії вимагає відмовитись від альтернативного рішення. Наприклад, підприємство розглядає альтернативу використання вільних коштів: придбати цінні папери або придбати комп’ютер і здати його в оренду. Релевантні витрати для наведених варіантів:

Варіант 1 – дійсні витрати – придбати акції (вартість акцій) + можливі витрати (втрати доходу від здачі комп’ютера в оренду)

Варіант 2 – дійсні витрати – придбати комп“ютер і здати його в оренду

( вартість комп’ютера) + можливі витрати ( втрати доходу від дивідендів).

Сума втраченої вигоди і враховується як можливі витрати. Їх ще називають альтернативними, або можливими витратами.

Маржинальні витрати – це витрати на виробництво додаткової одиниці продукції понад досягнутий рівень, тобто це сума змінних витрат з розрахунку на одиницю продукції.

Середні витрати – це середня арифметична собівартість одиниці продукції, розрахована відношенням загальної суми витрат до кількості одиниць виготовленої продукції.

Класифікація витрат з метою контролю виконання: контрольовані та неконтрольовані, плановані та неплановані, продуктивні та непродуктивні.

Контрольовані витрати – це витрати, які менеджер може безпосередньо контролювати або чинити на них значний вплив. Рівень контрольованості залежить від рівня управління та часу, протягом якого здійснюється контроль за витратами.

Неконтрольовані - це витрати, які менеджер не може контролювати або впливати на них. По суті, зовсім неконтрольованих витрат не буває, але є витрати, які не може проконтролювати конкретний менеджер за відведений період часу.

Цей розподіл залежить від повноважень менеджера. Наприклад, контрольовані витрати з боку керівника цеху – основні матеріальні витрати і основна зарплата, неконтрольовані – амортизація верстатів. Ця класифікація лежить в основі системи обліку за центрами відповідальності.

Класифікація витрат за видами діяльності, функціями та елементами

З метою визначення фінансового результату в Україні використовується інша класифікація витрат у відповідності із Положенням (стандартом) бухгалтерського обліку 3 “Звіт про фінансові результати“. Доходи, витрати, прибутки і збитки поділяються за видами діяльності, функціями та елементами операційних витрат.

По-перше за видами діяльності витрати класифікують на :

1) від звичайної діяльності – будь-яка основна діяльність, а також операції, що її забезпечують або виникають внаслідок її проведення;

2) надзвичайна діяльність – відбувається нечасто або нерегулярно (стихійне лихо, пожежа, техногенні аварії). Втрати внаслідок таких подій покриваються за рахунок страхового відшкодування та інших доходів від надзвичайної діяльності.

Звичайна діяльність поділяється на операційну та іншу (фінансову та інвестиційну).

Витрати пов’язані з основною (операційною) діяльністю, розрізняють за функціями – витрати виробництва, витрати на управління, збут та інші. Витрати операційної діяльності групуються за такими економічними елементами: прямі матеріальні витрати, витрати на оплату праці, відрахування на соціальні заходи, амортизація та інші операційні витрати. Адміністративні витрати, витрати на збут та інші невиробничі операційні витрати до собівартості не включаються, а відшкодовуються за рахунок валового доходу.

Витрати від іншої діяльності (фінансової, інвестиційної) порівнюються з доходами від такої діяльності для визначення фінансового результату.

3. Поведінка витрат

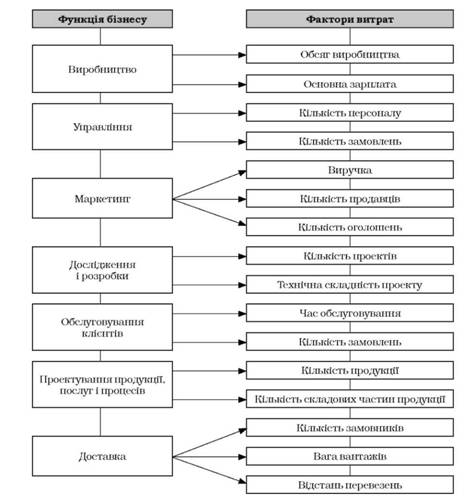

Витрати мають властивість поводитися по-різному. Під поведінкою витрат розуміють характер реагування витрат на зміни в діяльності підприємства. Діяльність, яка впливає на витрати, називається фактором витрат: наприклад, функція бізнесу “виробництво” – фактори витрат обсяг виробництва, кількість переналадок обладнання, основна зарплата; функція “маркетинг“ – фактори: кількість рекламних оголошень, кількість продавців, виручка.

Поведінка витрат визначається їх видом: змінні, постійні, на півзмінні, напівпостійні.

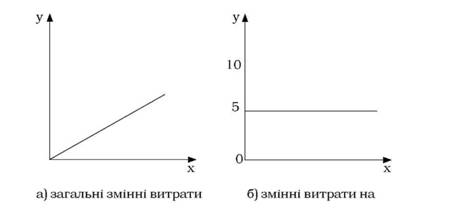

Змінні витрати – це такі, сума яких змінюється пропорційно зміні обсягу діяльності, тобто при зростанні обсягу виробництва на 10% загальна сума таких витрат також зростає на 10%, але в розрахунку на одиницю продукції вони не змінюються. Графічно ця залежність виражається прямою лінією, а теоретично – рівнянням прямої

y = bx

де y – загальна сума змінних витрат, грн.;

х – обсяг діяльності (кількість одиниць виготовленої продукції), нат.од.;

b – витрати на одиницю продукції, грн./шт.

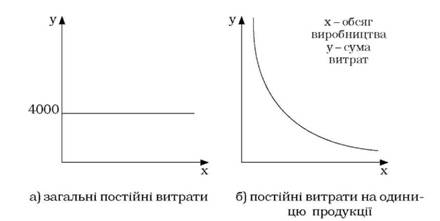

Постійні витрати – це такі, сума яких не змінюється при зміні обсягу діяльності (орендна плата, зарплата адмінперсоналу, прямолінійна амортизація основних засобів і т.ін.). З розрахунку на одиницю продукції при зростанні обсягів виробництва такі витрати зменшуються.

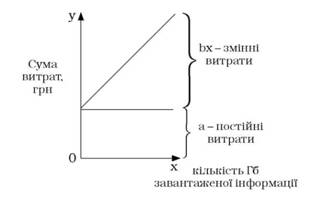

У реальному житті рідко можна знайти витрати, які по самій своїй суті є виключно постійними або змінними. Економічні явища і пов’язані з ними витрати у більшості випадків є умовно-змінними або умовно-постійними, тобто вони містять одночасно і змінні, і постійні витрати (наприклад, плата за послуги зв’язку включає постійну суму абонентної плати та змінну плату залежно від тривалості часу розмов).

Отже, будь-які сукупні витрати у загальному вигляді можна зобразити формулою

y= a + bx,

де а – сума постійних витрат, грн..

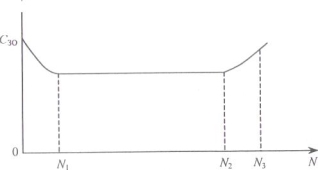

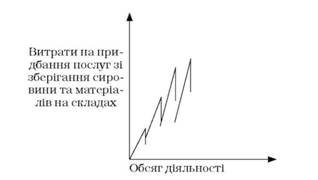

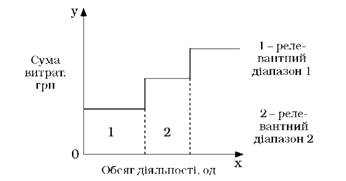

При аналізі поведінки витрат треба мати на увазі, що постійні витрати ніколи не бувають абсолютно постійними. Вони відносно постійні лише в межах релевантного діапазону, тобто обсягу діяльності в межах якого сума постійних витрат не змінюється. Наприклад, сума лінійної амортизації обладнання буде постійною величиною до тих пір, полки підприємство не буде змушене придбати додаткове обладнання для розширення обсягу виробництва. З цього моменту сума постійних витрат різко зросте (зробить стрибок), а потім знову певний час буде незмінною.

Отже, постійні витрати не змінюються автоматично із зростанням обсягу виробництва, вони можуть здійснюватися внаслідок відповідних управлінських рішень про розширення обсягу діяльності за межі релевантного діапазону. Відповідно до цього постійні витрати поділяють на обов’язкові та дискреційні.

Обов’язкові – це витрати, зумовлені потужністю підприємства, обсягами його діяльності (наприклад, зарплата обслуговуючого персоналу).

Дискреційні витрати – це витрати, розмір яких визначається керівником підприємства і не має прямого зв’язку зі змінами обсягу поточної діяльності (наприклад, витрати на наукові дослідження і розробки, на рекламу, на підвищення кваліфікації персоналу тощо). Характерною особливістю дискреційних витрат є те, що в критичний момент їх величина може бути зменшена без суттєвої зміни обсягу діяльності.

Вивчення поведінки витрат дозволяє оцінити витрати і побудувати їх функцію.

Оцінка витрат – це процес обчислення поведінки витрат, тобто встановлення кількісного взаємозв’язку між витратами та різними чинниками на підставі дослідження минулої діяльності.

Тема 1.2 Управління витратами на підприємстві

План

1. Характеристика елементів системи управління витратами

2. Принципи управління витратами

3. Нормування, планування, облік та аналіз витрат

4. Резерви зниження витрат та стимулювання зниження витрат

5. Організаційна система управління витратами на підприємстві

1. Характеристика елементів системи управління витратами

Якщо Ваш бізнес розвивається недостатньо успішно в порівнянні з конкурентами і ви зайняті пошуком причин та винуватців, то для початку поставте собі такі запитання:

- Який вид діяльності приносить вашій компаніі найбільший дохід?

- Який продукт чи група продуктів є найбільш прибутковими і користуються підвищеним попитом?

- Чи є у вас в компаніі розроблена система ціноутворення?

- Хто з ваших клієнтів і постачальників займає найбільший сегмент у реалізації та поставках вашої компанії і чому?

- Чи створена і наскільки ефективно працює у вас система оперативного та фінансового планування?

- Чи відстежується відхилення від планів і чи аналізуються їх причини?

Якщо ви відповідаєте позитивно і для відповіді можете своєчасно отримати необхідну інформацію, отже,система управлінського обліку (або управління витратами) у вас на підприємствах створена і працює ефективно.

Якщо ж відповіді будуть негативними, вам слід терміново зайнятися постановкою управління витратами.

Правильно поставлений управлінський облік дасть вам інформацію, необхідну для розставлення пріоритетів у діяльності вашої компанії та планування подальшої діяльності, дасть базу для оцінки перспективних можливостей, що відкриваються, і забезпечить методами контролю за виконанням прийнятих рішень.

Управління витратами на підприємстві можна визначити як взаємопов’язаний комплекс робіт, які формують коригуючі впливи на процес здійснення витрат під час господарської діяльності підприємства, спрямовані на досягнення оптимального рівня (в межах допустимих відхилень) витрат в усіх підсистемах підприємства за виконання в них будь-яких робіт. Зрозуміло, що критерієм оптимізації у такому разі є мінімізація витрат.

Усі витрати підприємства можуть бути ідентифіковані за їх видом, місцем виникнення і носієм. Ці три параметри відображають об’єктивні властивості процесу витрачання господарських ресурсів, є вузловими елементами його структури. Відповідно до цього цілеспрямоване формування витрат на підприємстві, тобто управління витратами, відбувається за їх видами, місцями і носіями.

У системі управління витратами (СУВ) вирізняють аспекти: функціональний, організаційний та мотиваційний.

Функціональний аспект є первинним. У контурі загального циклу управління витратами його сутність характеризують функціональні підсистеми: планування витрат; регулювання; облік; аналіз.

Основною метою управління витратами є забезпечення керівництва інформацією, необхідною для прийняття рішень та ефективного управління. При цьому управлінський облік вирішує такі завдання:

- забезпечує керівництво і власників компанії інформацією про те, які консолідовані результати бізнесу, що складається з великої кількості юридичних осіб і структурних підрозділів;

- показує результати роботи окремих сегментів (ними можуть бути види діяльності, групи товарів або інші елементи залежно від специфіки бізнесу) незалежно від того, як ці сегменти розподілені між юридичними особами, що входять у компанію;

- здійснює контроль над витратами шляхом їх обліку за видами і центрами відповідальності;

- дозволяє формувати беззбитковий портфель товарної продукції та послуг;

- здійснює моніторинг доходів і витрат підприємства в певному розрізі та виявляє загальні тенденції;

- здійснює планування та контролювання виконання бюджету як окремими центрами відповідальності, так і компанією в цілому;

- залежно від системи збору даних дозволяє проводити оцінку діяльності компанії не тільки за фінансовими показниками, але й за якісними показниками, а також показниками оцінки привабливості компанії для покупців і показниками оцінки діяльності менеджерів.

Важливою умовою успішної діяльності підприємства є досягнення оптимального рівня витрат на виробництво, внаслідок чого зросте конкурентоздатність продукції та стане реальним досягнення довгострокового економічного зростання підприємства.

При управлінні підприємством найбільш важливе значення має управління витратами, яке включає контроль і регулювання витрат.

Основними передумовами управління витратами є наступні напрями:

- в управлінні витратами найбільш важливе значення має оперативно отримана інформація про витрати, що дозволяє втручатись у виробничий процес і оптимізувати його;

- основним принципом управління витратами є відповідність системи обліку цілям управління;

- критерієм точності при обчисленні собівартості продукції повинна бути не повнота включення витрат, а спосіб віднесення витрат на ту чи іншу продукцію;

- основна увага повинна приділятись розподілу непрямих витрат та визначенню точної фактичної собівартості та прогнозні розрахунки собівартості, складання обґрунтованих нормативних калькуляцій та організація контролю за їх дотриманням в процесі виробництва;

- виявлення відхилень до або під час здійснення виробничого процесу дозволяє менеджерам ефективно втручатись у хід виробництва і попереджувати виробничі витрати, що має велике значення у мобілізації резервів виробництва і підвищенні його ефективності;

- управління витратами може бути досягнуто, якщо встановити чіткий взаємозв’язок між величиною витрат і особами, які за них відповідають та їх контролюють. Досягнення цього завдання можливе в умовах обліку витрат за центрами відповідальності.

Управління витратами – це процес цілеспрямованого формування витрат щодо їхніх видів, місць та носіїв за постійного контролю рівня витрат і стимулювання їхнього зниження. Воно є важливою функцією економічного механізму будь-якого підприємства.

Управління витратами передбачає управління процесами та факторами, що впливають на формування витрат, їх рівень та склад, головне – попередження нераціонального використання ресурсів. Витрати підприємства – це керований об’єкт, так як їх рівень та склад планується, обліковується, аналізується та регулюється шляхом розробки відповідних заходів.

Особливості витрат як предмету управління:

1) динамізм – витрати знаходяться в постійному русі, змінах (наприклад, постійно змінюються ціни на матеріали, послуги транспорту тощо), оновлюється продукція, переглядаються норми;

2) багатоманітність , яка потребує використання великої кількості прийомів і методів в управлінні витратами;

3)важкість їх виміру, обліку і оцінки;

4) складність і протиріччя впливу витрат на економічний результат .

Основні завдання управління витратами: виявлення ролі управління витратами як фактору збільшення економічних результатів діяльності; визначення витрат по підрозділах; розрахунок витрат на одиницю продукції; підготовка інформаційної бази для прийняття рішень; пошук резервів зниження витрат; вибір способів нормування витрат; вибір системи управління витратами.

Суб’єкти управління витратами – керівники і спеціалісти, об’єкти - витрати на розробку, виробництво, експлуатацію і утилізацію продукції (робіт, послуг).

Функції управління – планування, облік, аналіз та контроль.

Система управління витратами буде ефективною лише в тому випадку, якщо будуть враховані особливості кожного промислового підприємства. Для вдосконалення системи треба наближати облік витрат виробництва до потреб управління. Джерело інформації системи управління витратами – управлінський облік.

2. Принципи управління витратами та шляхи їх зниження

Принципи управління витратами:

1) системний підхід до управління витратами;

2) єдність методів , які використовуються на різних рівнях управління;

3) управління витратами на всіх стадіях – від створення продукту до реалізації;

4) поєднання зниження витрат з високою якістю продукції (робіт, послуг);

5) недопущення понаднормових витрат;

6) впровадження методів зниження витрат;

7) удосконалення інформаційного забезпечення;

8) підвищення зацікавленості підрозділів до зниження витрат.

Для зниження витрат треба: застосовувати ресурсозберігаючі технології (економія ресурсів, вивільнення робітників, дотримуватися технологічної дисципліни (скорочення втрат від браку); використовувати обладнання в економічно ефективних режимах; збалансовувати експлуатацію виробничих потужностей; розробляти оптимальну стратегію технічного розвитку; підвищувати організаційний рівень виробництва з метою скорочення втрат робочого часу, тривалості виробничого циклу; запроваджувати ефективні системи внутрішньовиробничих економічних відносин.

3. Нормування, планування, облік та аналіз витрат

Визначення потреби підприємства у сировині та інших видах матеріальних ресурсів здійснюється за певними нормами їх витрат.

Установлені норми витрат – це граничні витрати окремих ресурсів за даних організаційно-технічних умов виробництва. Вони є важливим чинником забезпечення режиму жорсткої економії і відповідно конкурентоспроможності підприємства. У процесі планування встановлюються граничні (допустимі) загальні витрати в підрозділах і в цілому по підприємству (кошториси) та на одиницю продукції. Фактичний рівень витрат обчислюється за даними поточного обліку.

Норми витрат розробляються самими підприємствами або ж на їх замовлення галузевими науково-дослідними організаціями. Застосовувана система норм витрат матеріальних ресурсів охоплює велику кількість різноманітних норм, які класифікують за певними ознаками. У практиці господарювання використовують три основні методи нормування витрат матеріальних ресурсів:

1) аналітично-розрахунковий – базується на аналізі та техніко-економічному обґрунтуванні усіх елементів норми з використанням найновіших досягнень техніки і технології виробництва;

2) дослідно-лабораторний – визначення норм витрат шляхом низки дослідів і досліджень;

3) звітно-статистичний – встановлення норм витрат виходячи зі звітних даних про фактичне витрачання ресурсів.

Метою планування витрат підприємства є економічно обґрунтоване визначення величини витрат, необхідних в плановому періоді для виробництва кожного виду та всієї продукції підприємства. У процесі планування встановлюються граничні (допустимі) загальні витрати в підрозділах і в цілому по підприємству (кошториси). Розрахунки планових витрат окремих виробів, товарної і валової продукції використовуються для визначення потреби в оборотних коштах, планування прибутку, визначення економічної ефективності окремих організаційно-технічних заходів та виробництва в цілому, для внутрішньозаводського планування, а також для формування цін.

У процесі планування витрат здійснюється:

- розрахунок вартості ресурсів, необхідних для кожного виду діяльності, за переліком об’єктів і підприємства в цілому;

- обчислення виробничої собівартості кожного виду продукції, робіт, послуг за структурними підрозділами і підприємства в цілому;

- визначення загальної величини витрат на плановий обсяг господарської діяльності підприємства (кошторис).

Облік витрат відображає оцінку майбутнього стану витрат і фінансових результатів, дозволяє керівництву вносити коригування.

Для збереження і покращення загальної прибутковості підприємства керівництво повинно знати розміри специфічних витрат і прибутків на будь-який момент по окремих видах продукції, по кожному цеху та по інших структурних підрозділах підприємства. Облік витрат дає цю інформацію, допомагає контролювати витрати, встановлюючи критерії ефективності виробництва. Перевірка витрат за кожен тиждень або місяць надає керівництву інформацію про ефективність діяльності підприємства. Вона показує, на якій ділянці потрібно вжити заходів для того, щоб привести витрати у відповідність.

Основні переваги обліку витрат полягають у тому, що він точно відображає, де були здійснені витрати і створює передумови для їх скорочення. Облік витрат допомагає керівництву виявляти ті підрозділи, які відповідальні за здійснені витрати.

Завдання обліку витрат є:

1) скорочення витрат шляхом порівняння фактичних витрат з витратами, передбаченими в кошторисі;

2) збалансувати виробництва по підрозділах, щоб підтримувати рівномірний потік матеріалів;

3) забезпечення повних, точних даних про діяльність підприємства;

4) розподіл накладних витрат.

Якість облікових даних про витрати оцінюється адміністрацією підприємства з позиції її придатності для прийняття управлінських рішень.

Порівняння фактичних витрат з плановими (нормативними) дає змогу в процесі аналізу оцінювати роботу підрозділів з використання ресурсів, з’ясовувати причини відхилень фактичних витрат від планових і, відповідно, стимулювати працівників підприємств до їхнього зниження.

Ефективність системи управління витратами багато в чому залежить від організації їхнього аналізу. Об’єктами аналізу собівартості продукції є показники: абсолютна сума операційних витрат в цілому і за елементами; витрати на гривню продукції; собівартість окремих виробів; окремі статті витрат; витрати в центрах відповідальності .

Головна мета аналізу за центрами відповідальності – виявлення резервів зростання прибутку за рахунок підвищення активності менеджерів на всіх рівнях.

4. Резерви зниження витрат та стимулювання зниження витрат

Зниження витрат виробництва на підприємстві досягають в результаті:

- застосування ресурсозберігаючої технології, що забезпечує економію матеріалів та енергіі, вивільнення робітників;

- чіткого дотримання технологічної дисципліни, що призводить до скорочення втрат від браку;

- використання технологічного обладнання, особливо такого, що дорого коштує, в економічно ефективних сферах та режимах;

- збалансування експлуатації виробничих потужностей, що призводить до скорочення вартості основних засобів, незавершеного виробництва та запасів продукції;

- розробки оптимальної стратегії технічного розвитку підприємства, що забезпечує раціональний рівень витрат на створення технічного потенціалу підприємства;

- підвищення організаційного рівня виробництва, що призводить до скорочення втрат робочого часу, тривалості виробничого циклу і, як наслідок, зниження собівартості продукції та величини оборотних засобів підприємства;

- запровадження ефективних систем внутрішньовиробничих економічних відносин, що сприяють економії всіх видів ресурсів, підвищенню якості продукції;

- скорочення організаційної структури системи управління виробництвом, а значить, скорочення витрат на управління, підвищення його ефективності.

5. Організаційна система управління витратами на підприємстві

Система управління витратами має функціональний та організаційний аспекти. Вона включає такі організаційні підсистеми:

- пошук і виявлення чинників економії ресурсів;

- нормування витрат ресурсів;

- планування витрат за їхніми видами;

- облік та аналіз витрат;

- стимулювання економії ресурсів і зниження витрат.

Такими підсистемами керують відповідні структурні одиниці підприємства залежно від його розміру (відділи, бюро, окремі виконавці). Виявлення й використання чинників економії ресурсів. Зниження витрат є обов’язком кожного працівника підприємства, передусім спеціалістів і керівників усіх рівнів. Згідно з певними організаційно-технічними рішеннями та умовами розробляються норми витрат усіх видів ресурсів: сировини, основних і допоміжних матеріалів, енергії, трудових ресурсів тощо.

Управління витратами на підприємстві передбачає їхню диференціацію за місцями і центрами відповідальності.

Місце витрат – це місце їхнього формування (робоче місце, група робочих місць, дільниця, цех). Під центром відповідальності розуміють організаційну єдність місць витрат з центром, відповідальним за їх рівень. На практиці вважають, що центр відповідальності збігається з місцем витрат, хоча це не обов’язково. Формування місць витрат і центрів відповідальності здійснюється за функціональною та територіальною ознаками. У першому випадку витрати локалізуються в певній функціональній сфері діяльності ( маркетинг, дослідження і підготовка виробництва, матеріально-технічне забезпечення, виробництво, технічне обслуговування виробництва, управління). Територіальні місця витрат і центри відповідальності включають організаційні підрозділи підприємства (відділи, дільниці, цехи), що відокремлені просторово.

ТЕМА 2. ВИТРАТИ ВИРОБНИЦТВА ТА ПІДПРИЄМНИЦЬКИЙ ПРИБУТОК

План

- Загальна характеристика витрат.

- Класифікація витрат підприємств та її основні принципи.

- Планування витрат за статтями на підприємствах зв’язку.

1. Загальна характеристика витрат

Організаційна діяльність будь-якого підприємства пов’язана з використанням ресурсів: землі, робочої сили, засобів виробництва (капіталу) і підприємницьких здібностей, що сприяє виникненню витрат.

Витрати – це реальні або можливі витрати фінансових ресурсів підприємства. Витрати в буквальному значенні цього слова являють собою сукупність переміщень фінансових засобів і відносяться до активів, якщо здатні принести дохід у майбутньому, або до пасивів, якщо цього не відбудеться і зменшиться нерозподілений прибуток підприємства за звітний період. Витрати втрачених можливостей виступають як витрати доходу при виборі одного зі способів здійснення господарської діяльності.

Звичайно під витратами розуміють спожиті ресурси або гроші, які потрібно заплатити за послуги (роботу, продукцію).

У залежності від видів підприємницької діяльності маємо такі види витрат, табл. 2.1.

Підприємницька діяльність у першу чергу характеризується виробничими витратами. Тому, виробничі витрати повинні гарантувати такий обсяг виручки від реалізації послуг (робіт, продукції), що покриє витрати та забезпечує належний прибуток, який є рушійним мотивом підприємницької діяльності. Але досягнення вищенаведеної мети залежить від величини зроблених витрат. Тому витрати підприємства є важливим блоком економічного аналізу.

В економічній літературі поняття «витрати» трактується як виражені в грошовій формі затрати різних видів економічних ресурсів, в тому числі праці, сировини, матеріалів та комплектуючих, фінансових ресурсів, основних засобів, у процесі виробництва, обігу розподілу послуг (робіт, продукції). З економічної точки зору існує багато класифікацій витрат: постійні, змінні; умовні, натуральні; уречевлені, нематеріальні і т.д.

Витрати характеризують у грошовому вираженні обсяг ресурсів, використаних з певними цілями, вони трансформуються у собівартість послуг (робіт, продукції).

Таблиця 2.1 – Види витрат у залежності від видів підприємницької діяльності

|

Вид підприємницької діяльності |

Характеристика видів витрат |

|

|

1 |

2 |

|

|

Витрати виробництва |

|

|

|

Капітальні вкладення |

– частина інвестицій, спрямована на відтворення основних засобів виробничого і невиробничого призначення, на створення нових, реконструкцію і розвиток наявних основних засобів, включаючи об'єкти соціальної сфери. Це витрати на придбання довгострокових активів, які функціонують протягом тривалого періоду, з поступовою амортизацією ціни. До капітальних витрат звичайно відносять початкову вартість будівель та споруд (або крокові витрати на їх установлення); вартість нових видів машин та механізмів; придбання обладнання та приладів (крім малокоштовних та швидко зношувальних); вартість придбаних нематеріальних активів (патентів, ліцензій, «ноу-хау» та ін.), що належать до поступового списання та ін. |

|

|

Невиробничі витрати |

– витрати, пов’язані з основними фондами, товарними запасами, предметами споживчого призначення, які безпосередньо не залежать від процесів виробництва (витрати на експлуатацію будівель, заклади охорони здоров’я, освіти, культури, витрати пов’язані зі збереженням товарів, транспортні витрати та ін.) |

|

|

Витрати на інновацію |

– виражені в грошовій формі фактичні витрати, пов'язані зі здійсненням різних видів інноваційної діяльності, що виконується в масштабі підприємства (галузі, регіоні, країні). До складу витрат на інновації статистика враховує поточні і капітальні витрати. Поточні витрати, здійснювані головним чином за рахунок собівартості послуг (робіт, продукції), включають витрати на оплату праці працівників, зайнятих розробкою і впровадженням технологічних інновацій, відрахування на соціальні потреби, а також інші витрати, що не відносяться до капітальних витрат, такі, як витрати на придбання сировини, матеріалів, обладнання та ін., необхідні для забезпечення інноваційної діяльності |

|

|

Витрати на капітал |

– сумарні витрати на використання одиниці капіталу за певний період включно із відсотком, амортизацією і вигодами або витратами від зміни ціни капіталу |

|

|

Витрати страховика |

|

|

|

Приведені витрати |

– економічна категорія, що відображає величину (у вартісному вираженні) повних витрат громадської праці на надання послуг (робіт, продукції) |

|

Необхідно зазначити, що витрати мають комплексний характер та складаються з елементів витрат – сукупність економічно однорідних витрат. Витрати відображаються в бухгалтерському обліку одночасно зі зменшенням активів або збільшенням зобов'язань.

Витратами звітного періоду визнаються або зменшення активів, або збільшення зобов’язань, що призводить до зменшення власного капіталу підприємства (за винятком зменшення капіталу внаслідок його вилучення або розподілу власниками), за умови, що ці витрати можуть бути достовірно оцінені. Витрати визнаються витратами певного періоду одночасно з визнанням доходу, для отримання якого вони здійснені.

Витрати, які неможливо прямо пов’язати з доходом певного періоду, відображаються у складі витрат того звітного періоду, в якому вони були здійснені. Якщо актив забезпечує отримання економічних вигод протягом кількох звітних періодів, то витрати визначаються шляхом систематичного розподілу його вартості (наприклад, у вигляді амортизації) між відповідними звітними періодами.

Витрати підприємства – це сукупність витрат живої та уречевленої праці на здійснення поточної господарської діяльності підприємства, а за натурально- речовим складом – спожита частина матеріальних, трудових та фінансових ресурсів. Національними положеннями (стандартами) бухгалтерського обліку витрати підприємства визначаються як зменшення його економічних вигод у вигляді вибуття активів або збільшення зобов’язань, які призводять до зменшення власного капіталу підприємства (за винятком зменшення капіталу за рахунок його вилучення чи розподілу власниками).

Для надання послуг споживачам підприємства зв’язку потрібно виконати певний обсяг робіт, проводячи при цьому всі необхідні витрати. Ці витрати називаються поточними (витрати, що визнаються в період їх здійснення та відображаються в обліку за рахунками витрат) або експлуатаційними (витрати виробництва, пов'язані з підтриманням у працездатному стані використовуваних систем, машин, обладнання).

Поняття про витрати підприємства ґрунтується на трьох важливих положеннях:

І. Витрати визначаються використанням ресурсів, відбиваючи скільки і яких ресурсів витрачено при виробництві і реалізації продукції.

ІІ. Обсяг використаних ресурсів може бути представлений у натуральних та грошових одиницях, проте в економічних розрахунках удаються до грошового вираження витрат.

ІІІ. Визначення витрат завжди співвідноситься з конкретними цілями, задачами, тобто обсяг використаних ресурсів у грошовому вираженні розраховують для визначеної функції (виробництва продукції, її реалізації) або виробничого підрозділу підприємства.

У процесі своєї діяльності підприємство здійснює матеріальні та грошові витрати. Залежно від ролі, яку вони відіграють у процесі відтворення, їх поділяють на три групи:

- Витрати, пов'язані з основною діяльністю підприємства. Це витрати на надання послуг (роботи, продукції), так звані поточні витрати, які відшкодовуються за рахунок виручки від реалізації послуг (роботи, продукції).

- Витрати, пов'язані з інвестиційною діяльністю, тобто на розширення та оновлення виробництва. Одноразові витрати на просте та розширене відтворення основних фондів, приріст оборотних коштів та формування додаткової робочої сили для нового виробництва. Джерелами фінансування цих витрат є амортизаційні відрахування, прибуток, емісія цінних паперів, кредити тощо.

- Витрати на соціальний розвиток колективу (соціально-культурні, оздоровчі, житлово-побутові та інші потреби). Ці витрати не пов'язані з процесом виробництва, а тому джерелом їх фінансування є прибуток.

Найбільшу питому вагу у загальному обсязі витрат підприємства мають витрати на виробництво. Розрізняють витрати економічні та бухгалтерські.

Економічні витрати – це всі види виплат постачальникам за сировину та матеріальні ресурси. Ці витрати складаються із зовнішніх (явних) та внутрішніх (неявних або імпліцитних). Зовнішні витрати – це платежі постачальникам матеріальних ресурсів, виплата заробітної плати, нарахування амортизації тощо. Ця група витрат і становитиме бухгалтерські витрати, які фактично відповідають витратам наших підприємств. Внутрішні витрати мають неявний, імпліцитний характер, оскільки відображають використання ресурсів, що належать власнику підприємства у вигляді землі, приміщень, активів тощо, за які він формально не платить. Підприємець фактично здійснює ці витрати, але не в явній формі, не в грошовій.

Поняття «економічні витрати» є загальноприйнятим, бухгалтерські – обчислюються на практиці для визначення реальної суми фактично здійснених витрат, оподаткованого прибутку тощо.

Якщо загальні витрати виразити певною функцією обсягу послуг (роботи, продукції), то граничний їх рівень є першою похідною цієї функції. Це витрати на останню за часом виготовлення одиницю послуг (роботи, продукції). Показник граничних витрат використовується при аналізі доцільності зміни обсягу виробництва послуг (робіт, продукції).

2. Класифікація витрат підприємств та її основні принципи

Будь-яке підприємство представляє собою складне поєднання різноманітних ресурсів, організованих та скоординованих з метою надання послуг (ро- біт, продукції). Послуги надаються для задоволення попиту. Тому в широкому розумінні виробництво або виробничо-господарська діяльність на підприємстві включає всі процеси, необхідні для створення продукту (розробка, виготовлення) і доведення його до споживача (реклама, інформація, транспорт, торгівля). Для реалізації цих процесів необхідно приймати рішення і здійснювати визначені дії.

Основним завданням управління витратами є пошук шляхів найефективнішого використання наявних обмежених ресурсів за допомогою планування, калькулювання, обліку і контролю витрат внутрішньовиробничої діяльності.

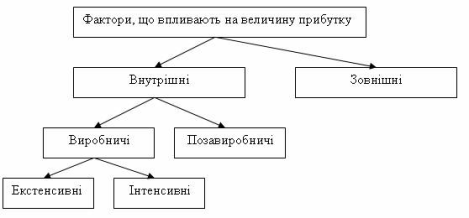

Важливою передумовою планування, обліку, калькулювання, прийняття раціональних управлінських рішень є розуміння різноманітної природи факторів, які впливають на величину прибутку (рис. 2.1).

Рисунок 2.1 – Класифікація факторів, які впливають на величину прибутку

Внутрішні фактори поділяються на виробничі і поза виробничі. Виробничі фактори характеризують наявність і використання засобів і предметів праці, трудових і фінансових ресурсів і, в свою чергу, поділяються на:

- екстенсивні фактори – впливають на процес отримання прибутку через кількісні зміни: обсяг засобів і предметів праці, фінансові ресурси, час роботи обладнання, чисельність персоналу, фонд робочого часу тощо;

- інтенсивні фактори – впливають на процес отримання прибутку через “якісні” зміни: підвищення продуктивності обладнання і його якості, застосування прогресивних видів матеріалів й удосконалення технології їх оброблення, прискорення обігу оборотних засобів, підвищення кваліфікації і продуктивності праці персоналу, зниження матеріалоємності продукції, удосконалення організації праці і більш ефективне використання фінансових ресурсів тощо.

До позавиробничих факторів відносять постачальницько-збутову та природоохоронну діяльність, соціальні умови праці і побуту та ін.

До зовнішніх факторів відносять природні умови, державне регулювання цін, тарифів, відсотків, податкових ставок і пільг, штрафних санкцій тощо. Ці фактори не залежать від діяльності підприємств, але можуть чинити значний вплив на величину прибутку.

При здійсненні фінансово-господарської діяльності всі ці фактори знаходяться в тісному взаємозв’язку і взаємозалежності. «Прямий" вплив на величину собівартості послуги (робіт, продукції), а, отже, і прибутку, пов’язаний з тим, наскільки раціонально й економічно витрачають матеріальні ресурси – адже частка матеріальних витрат у складі собівартості зазвичай коливається від 60 до 90%.

Наявність детальної інформації про витрати дає можливість:

- установити тарифи на послуги (роботи, продукції);

- оцінити: економічність відсотків ефективності використання ресурсів окремими підрозділами, значимість замовників з погляду їх внеску в прибуток підприємства.

Залежно від цілей, для них використовують інформацію про витрати, їх можна класифікувати за трьома напрямами, рис. 2.2.

- Згідно з першим напрямом класифікації, для визначення собівартості та фінансових результатів діяльності підприємства витрати можна поділити так:

Прямі витрати – це ті, які безпосередньо пов’язані з процесом виробництва або реалізації послуг (робіт, продукції) підприємством. Цей вид витрат може бути легко віднесений до виду послуг (робіт, продукції). До прямих витрат належать:

- сировина та матеріали;

- комплектувальні;

- основна заробітна платня робітників;

- інші.

Непрямі витрати пов’язані з роботою підприємства або його підрозділів взагалі або з виробництвом декількох видів послуг (робіт, продукції), їх не можна безпосередньо віднести на собівартість конкретного виду послуг (робіт, продукції). До непрямих витрат відносять:

- опалення та освітлення;

- оплату праці менеджерів;

- амортизацію;

- інші.

Витрати на продукцію – це витрати, пов’язані з виробництвом послуг

(робіт, продукції) або з придбанням товарів для реалізації, зокрема:

- прямі матеріали;

- пряма заробітна плата;

- купівельна вартість товарів для реалізації.

Цей вид витрат зараховують до виробничої собівартості послуг (робіт,

продукції).

продукції).

Рисунок 2.2 – Класифікація витрат за напрямами

Витрати періоду – це витрати, прямо не пов’язані з виготовленням конкретного товару, а належить до того періоду, в якому вони зроблені. До витрат періоду входять:

- адміністративні;

- збутові;

- маркетингові;

- амортизація будівель.

Залежно від мети розрахунку собівартості послуг (робіт, продукції) розрізняють класифікацію витрат за економічними елементами витрати на виробництво і за калькуляційними статтями витрат.

Групування витрат за економічними елементами необхідне для аналізу фінансових результатів господарської діяльності підприємства. Елементи витрат – це економічно однорідні витрати, згруповані за їх видами і призначенням у діяльності підприємства. Воно показує, що витрачено і скільки, не вказуючи конкретно, на які потреби, тобто установлюють загальну суму витрат на підприємстві, але не конкретизують напрям витрат безпосередньо на виробництво конкретного виду послуг (робіт, продукції). Елементи витрат:

- матеріальні витрати;

- витрати на оплату праці;

- відрахування на соціальні заклади;

- амортизаційні відрахування;

- решта витрат.

Для розрахунку собівартості одиниці певного виду послуг (робіт, продукції) використовують класифікацію за калькуляційними статтями витрат. Такий вид класифікації відображає цільові напрями використання ресурсів і конкретні витрати підприємства на виготовлення і реалізацію одиниці певного виду послуг (робіт, продукції). Стаття витрат:

|

Сировина і матеріали |

Відрахування на соціальне страхування |

|

Відходи, що повертаються у виробництво |

|

|

Напівфабрикати і послуги |

Спеціальні відрахування |

|

Паливо й енергія на технологічні цілі |

Витрати на утримання і експлуатацію обладнання |

|

Основна заробітна плата виробничих робітників |

Загальновиробничі |

|

Додаткова заробітна плата |

Загальногосподарські, решта |

Крім того, витрати можна класифікувати на ті, що їх враховують у собівартість, і ті, що не враховують у собівартість. Згідно із законом “Про оподаткування прибутку підприємств”:

|

Враховують в собівартість: |

Не враховують в собівартість: |

|

Матеріальні витрати |

Плату за землю |

|

Витрати на оплату праці |

Податок на власників транспортних засобів |

|

Соціальні відрахування |

Оплату інших видів податків |

|

Амортизація |

Штрафи і пеню |

|

Решта |

Збитки від бартерних операцій |

|

|

Соціальні витрати, решту |

2.3. Планування витрат за статтями на підприємствах зв’язку

Планування необхідно розглядати як найважливішу складову частину в справі управління будь-якою економічною системою, в тому числі економікою

ринкового типу, оскільки формування ринкових відносин пов'язане з розвитком підприємницької діяльності, стратегічного менеджменту та систем планування.

Планування – це визначення цілей розвитку керованого господарського об'єкта, методів і способів його досягнення, розробка програм діяльності різно- го ступеня деталізації на найближчу і майбутню перспективу [6].

Одним із розділів планування є планування витрат. Планування витрат відбувається за кількома елементами, таких як план прямих витрат на матеріали, план прямих витрат на оплату праці, план виробничих накладних витрат, план управлінських витрат, оцінка собівартості.

Підприємство – не замкнута інформаційна система, а система, що має постійній зовнішній зв'язок із зовнішнім оточенням, ринками ресурсів і споживання. Тому виникає необхідність контролю за плануванням витрат на виробництво, необхідність якого зростає в міру того, як ускладнюється господарська діяльність і зростають вимоги до рентабельності.

Витрати внутрішньогосподарського підрозділу підприємства утворюються в процесі формування та використання ресурсів для досягнення певної мети. Вони мають різне спрямування, але в загальному їх можна поділити на інвестиційні та поточні (операційні) витрати.

Інвестиційні витрати, або просто інвестиції, спрямовуються на створення або купівлю дохідних активів або соціальних благ.

Поточні витрати – це пов’язані з виробництвом витрати, що є циклічними або безперервними. Вони повторюються з кожним циклом надання послуг (основні матеріали, технологічна енергія, зарплата виробничих робітників і тощо) або потрібні постійно для управління і підтримання виробничої системи в стані готовності (зарплата управлінського персоналу, орендна плата, амортизація основних засобів та ін.).

Поточні витрати формують собівартість послуги (робіт, продукції) і таким чином безпосередньо впливають на розмір прибутку. На рівні внут- рішньогосподарських підрозділів, що є центрами витрат і не формують власно- го прибутку, витрати є основним показником ефективності їхньої діяльності (у порівнянні з обсягом виготовленої продукції або виконаної роботи).

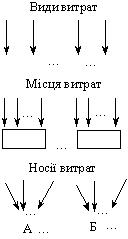

Враховуючи важливість рівня витрат для виробничої та іншої діяльності, їх формуванням слід управляти, у тому числі планувати за місцями виникнення, видами і носіями.

Планування витрат за місцями здійснюється для контролю за їх формуванням та для підприємства відповідальності за досягнутий рівень витрат через порівняння фактичних і планових показників. Цей аспект планування витрат стосується безпосередньо підрозділів підприємства, які з точки зору центрального апарату управління підприємством є концентрованими місцями витрат і центрами відповідальності за їх рівень.

Планування витрат за їх видами, тобто однорідними економічними елементами, показує ресурсний аспект витрат, що має важливе значення для аналізу собівартості послуги (робіт, продукції) і виявлення резервів її зниження.

Це загальна номенклатура елементів витрат, властива всім рівням управління на підприємстві. В окремих підрозділах у їх складі є певна специфіка. Так, до складу витрат внутрішньогосподарських виробничих підрозділів вводиться додатковий елемент – послуги власних підрозділів (ремонтного, інструментального, транспортного цехів тощо).

Планування витрат за носіями дає змогу визначити собівартість окремих видів послуги (робіт, продукції), що є необхідною умовою організації внутрішньо економічних відносин між ними, визначення рентабельності виробів підприємства й обґрунтування його цінової політики.

Оскільки при плануванні йдеться про витрати у майбутньому періоді, тобто очікувані витрати, їх величина є певною мірою ймовірною, хоча й обчисленою на обґрунтованій нормативній базі. Низка факторів обумовлює відхилення фактичного рівня витрат від запланованого. Це зміни в обсязі виробництва, цінах на ресурси, інші не передбачені в плані впливу факторів на виробничий процес. Такі відхилення докладно аналізуються і є підставою для прийняття відповідних управлінських рішень.

Для упорядкування балансу прибутків і витрат, бізнес-плану прогнозуються витрати, необхідні для забезпечення нормальної виробничої діяльності. Витрати плануються за кожною статтею окремо в ув'язуванні з іншими розділами плану, а також з урахуванням інфляції, потім розраховується загальна сума експлуатаційних витрат на весь період. Планові розміри витрат за статтями визначаються прямими розрахунками або за допомогою укрупнених вимірювачів. До витрат на оплату праці ставляться витрати на оплату праці основного виробничого персоналу підприємства, включаючи премії робітникам та службовцям, що стимулюють і компенсують виплати, виплати в натуральній формі, а також витрати на оплату праці робітників, що враховуються не в штаті, але відносяться до основної діяльності. До собівартості не включаються премії за рахунок засобів спеціального призначення і цільових надходжень, матеріальна допомога, безвідсоткова позичка, оплата додаткових відпусток,

надбавки до пенсії, оплата путівок і т.п.

Відрахування на соціальне страхування включають відрахування по встановлених нормах у позабюджетні фонди.

Сума амортизаційних відрахувань на повне відновлення планується виходячи із середньорічної вартості основних фондів за видами і відповідними нормами амортизації. Амортизація може провадитися рівномірним або прискореним методом.

Витрати на ремонт основних фондів плануються по калькуляції згаданого ремонту і розносяться за відповідними статтями (зарплата, матеріали, запчастини і т.п.), або ж планується рівномірне протягом року відрахування засобів у ремонтний фонд, що у цьому випадку виділяється в переліку витрат окремо.

При плануванні витрат на матеріали, запчастини, електроенергію зі сторони для виробничих потреб, а також транспортних витрат необхідно враховувати їхнє постійне подорожчання в умовах інфляції в нашій країні, застосовуючи відповідні прогнози й індекси.

Матеріальні витрати підприємств зв'язку можуть плануватися (за неможливості прямого рахунку) на основі укрупненого вимірювача 100 грн. доходів або 1 кв. м площі з урахуванням інфляції.

Витрати на електроенергію планують за видами обладнання, виходячи з його потужності, тривалості роботи, норми споживання електроенергії і прогнозованих тарифів на неї.

Взаєморозрахунки з підприємствами зв'язку плануються з урахуванням тривалості, обсягу робіт, використовуваного обладнання тощо на підставі договорів.

Транспортні витрати, у тому числі на перевезення пошти, плануються на основі договорів з тими, хто робить транспортування. Якщо ж мова йде про підприємства, що безпосередньо займаються перевезенням пошти (поштамти, призалізничні поштамти, відділення перевезення пошти, міські й районні вузли зв'язку), то витрати планують на основі двох показників. Це – річний пробіг транспорту з поштою (окремо залізничного, автомобільного, повітряного, водяного і гужового) і тарифи на оплату 1 км пробігу або 1 т/км перевезеного вантажу (повітряний транспорт), або планової вартості 1 км пробігу (власний транспорт).

Знос по нематеріальних активах (права користування землею, патенти, ліцензії, «ноу-хау», програмні продукти, товарні знаки та ін.). Починається і ставиться на собівартість щомісяця за нормами, розрахованими підприємством виходячи з початкової вартості і терміну їхнього корисного використання. Якщо термін корисного використання нематеріальних активів визначити важко, норми зносу установлюються в розрахунку на 10 років.

До собівартості послуг (робіт, продукції) включаються витрати на рекламу, представницькі витрати, пов'язані з комерційною діяльністю підприємств (офіційні прийоми, оплата послуг перекладачів, проведення засідань ради або правління і ревізійної комісії підприємств тощо), і витрати на підготовку і перепідготовку кадрів. Плануються ці витрати виходячи з установлених норм і нормативів.

Усі розраховані за окремими елементами і статтями витрати включаються до загального річного і квартального кошторису, що визначають суму експлуатаційних витрат на планований період.

Основними показниками планування витрат на підприємствах зв’язку є:

- Фонд оплати праці:

ФЗПпл = (Ш пл * Зпл),

де Зпл – середня зарплата одного працівника в плановому періоді

(Зпл = Зпот * IЗпл; IЗпл ≤ ІВпл);

Зпот – середня зарплата одного працівника в поточному періоді;

IЗпл, ІВпл – індекси середньої зарплати і продуктивності праці в плановому періоді;

Ш – середньоспискова чисельність працівників у плановому періоді.

- Амортизаційні відрахування:

Апл = Наі *Фі.пл/100,

де Наі – норма амортизації за і-ми видами основних фондів;

Фіпл – середня вартість і-го виду основних фондів у плановому періоді.

- Нарахування на зарплату:

Енар і = Ннар і * ФЗП,

де Енарі – нарахування за і-м видом:

- у Пенсійний фонд;

- у загальнодержавний фонд соціального страхування на нещасні випадки і витрати працездатності;

- у фонд соціального страхування на випадок безробіття.

- Витрати на матеріали, запчастини, паливо, на оплату електроенергії, інші виробничі і транспортні витрати:

Еі(t) = Ні(t) * Д(t); Ні(t) = Еі(t) / Дt,

де Ні(t) – норматив і-го виду витрат на одиницю доходів у t-му періоді; Еі(t) – сума і-го виду витрат у t-му періоді;

Дt – доходи в t-му періоді.

Сума засобів і-го виду витрат на плановий рік визначається:

![]() Ніпл = Ніпот nt *1 Hi пот / Ні1 ,

Ніпл = Ніпот nt *1 Hi пот / Ні1 ,

Еіпл = Ніпл * Дпл,

де Ніпл, Ніпот – питомі витрати (норматив) на одну гривню доходів

(одиницю обсягу послуг);

Ні1 – питомі витрати (норматив) на одну гривню доходів (одиницю обсягу послуг) у 1-му році аналізованого періоду;

Дпл – планова величина доходів (обсягу послуг);

Еіпл – планова сума витрат і-го виду;

nt – число років в аналізованому періоді.

- Експлуатаційні витрати (витрати на поточне утримання приміщень і територій підприємства) на плановий період визначаються:

Нех t = Еех t/St (грн./1 кв. м),

де Нех t – питомі витрати на один квадратний метр виробничої площі приміщення;

Еех t – загальна сума експлуатаційних витрат у t-му році;

St – площа виробничих будинків, кв. м.

- Питомі витрати на плановий період:

![]() Нех.пл = Нех.пот nt *1 Hех пот / Нех1 ,

Нех.пл = Нех.пот nt *1 Hех пот / Нех1 ,

де Нех пот – питомі витрати на один кв. м у поточному періоді;

Нех1 – питомі витрати на один кв. м у першому році аналізованого

періоду.

- Загальна сума експлуатаційних витрат на плановий період:

Еех.пл = Нэх.пл * Sпл,

де Sпл – виробнича площа в плановому періоді, кв. м.

- Витрати на поліпшення основних фондів:

Фполt = Фполt * Фt,

Фпол t = Фпол t/Фt – питомі витрати на поліпшення 1 гривні основних фондів

(Фt) у t-му періоді;

- На плановий період:

![]() Фпол = Фпол пот nt *1 Фпол пот / Фпол 1 ,

Фпол = Фпол пот nt *1 Фпол пот / Фпол 1 ,

![]() Фпол.пл = Фпол пл * Ф пл,

Фпол.пл = Фпол пл * Ф пл,

де Фt, Фпл – фонди основні у t-му плановому році (середня або балансова);

Фпол пот, Фпол пл – питомі витрати на поліпшення однієї гривні основних фондів у поточному і плановому році відповідно;

Фпол1 – питомі витрати на поліпшення однієї гривні основних фондів першого року аналізованого періоду;

nt – тривалість аналізованого періоду планування (може бути рік, квартал, місяць).

- Витрати на поліпшення основних фондів для урахування їх у валових витратах при визначенні оподатковуваного прибутку визначаються за формулою:

Фпол (вр)t = Н пол вр * Фбал t/100,

де Нпол вр – величина засобів на поліпшення основних доходів, передба- чена законодавством у відсотках від балансової вартості у даний час Законом про прибуток передбачається Нпол вр = 10%;

Фбал t – балансова вартість основних фондів у t-му році.

На основі планового кошторису витрат і планованих доходів складається калькуляція собівартості 100 грн. доходів у цілому по підприємству і підгалузі або за послугами (якщо це можливо). При розробці кошториси витрат і визначенні собівартості створюється база для установлення тарифів, забезпечується можливість зниження витрат, закладається основа для отримання прибутку.

ТЕМА 3. СИСТЕМА УПРАВЛІННЯ ВИТРАТАМИ ТА ЇЇ ЕЛЕМЕНТИ

Управління витратами на підприємстві можна визначити як взаємопов’язаний комплекс робіт, які формують коригуючі впливи на процес здійснення витрат під час господарської діяльності підприємства, спрямовані на досягнення оптимального рівня (в межах допустимих відхилень) витрат в усіх підсистемах підприємства за виконання в них будь-яких робіт. Зрозуміло, що критерієм оптимізації у такому разі є мінімальні витрати.

Усі витрати підприємства можуть бути ідентифіковані за їх видом, місцем виникнення і носієм. Ці три параметри відображають об’єктивні властивості процесу витрачання господарських ресурсів, є вузловими елементами його структури.

Рис. 3.1. Схема здійснення витрат

Відповідно до цього цілеспрямоване формування витрат на підприємстві, тобто управління витратами, відбувається за їх видами, місцями і носіями.

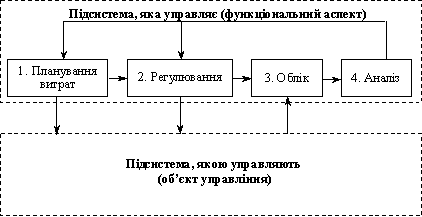

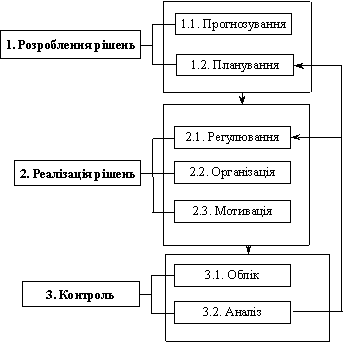

Очевидно, що управління витратами передбачає виконання всіх дій, які реалізуються під час управління будь-яким об’єктом, тобто розроблення і реалізацію рішень, а також контроль за їх виконанням. Такі дії реалізуються через елементи управлінського циклу: прогнозування, планування, організацію, мотивацію, облік та аналіз.

Загальну схему управління витратами наведено на рис. 2. У контурі циклу управління витратами функцію оберненого зв’язку виконує контроль.

Загальну схему управління витратами наведено на рис. 2. У контурі циклу управління витратами функцію оберненого зв’язку виконує контроль.

Система управління витратами (СУВ), як і будь-яка система управління, складається з двох підсистем: тієї, яка управляє, і тієї, якою управляють (об’єкта управління).

Управління витратами на підприємстві здійснюється свідомо суб’єктами управління, якими є керівники, фахівці підприємства та його структурних підрозділів (цехів, відділів, дільниць тощо). Об’єктом управління в СУВ є процеси, операції, явища, які виникають на підприємстві під час його господарської діяльності, що розглядаються з точки зору здійснення витрат, тобто витрачання ресурсів.

Рис. 2. Загальна схема управління витратами на підприємстві

У СУВ вирізняють аспекти: функціональний, організаційний та мотиваційний.

Функціональний аспект є первинним. У контурі загального циклу управління витратами його сутність характеризують функціональні підсистеми (блоки 1.1, 1.2, 2.1, 3.1, 3.2, рис. 2.2). Схему функціонального аспекту системи управління витратами (ФАСУВ) на підприємстві (виокремлений варіант) наведено на рис.

Коротко охарактеризуємо окремі підсистеми ФАСУВ.

Планування витрат здійснюється за розроблення плану діяльності підприємства. Обчислення планових витрат потрібне для обґрунтування і прийняття господарських рішень, фіксації рівня витрат, який досягатиметься у разі реалізації прийнятих до виконання рішень. Розрізняють перспективне (довгострокове) і поточне планування. Довгострокове планування витрат пов’язане із розробленням довгострокових господарських заходів. Воно має невеликий ступінь точності та ймовірний характер. Поточні плани підприємства конкретизують реалізацію його довгострокових цілей. Вони також мають імовірний характер, хоча і в значно меншій мірі, ніж довгострокові плани. Ця обставина зумовлює потребу оперативного коригування планових витрат у разі зміни факторів їх формування.

Визначення витрат під час планування діяльності підприємства — складне завдання. У розв’язанні його важливим фактором є формування на підприємстві системи норм витрачання всіх ресурсів: основних, допоміжних, матеріалів, енергії, праці тощо. Норми мають бути обґрунтованими. Необхідність забезпечення мінімальних витрат на виробництво продукції потребує оптимізації режимів використання ресурсів з урахуванням конкретних умов виконання виробничих завдань (строки, обсяг), особливостей техніко-технологічної бази підприємства. Досягнення передового рівня використання ресурсів неможливе без постійних змін у техніко-технологічній базі підприємства відповідно до новітніх результатів науково-технічного прогресу.

Функція регулювання в управлінні витратами полягає в здійсненні оперативних заходів з усунення небажаних відхилень у виконанні планових завдань.

Контроль витрат формує механізм оберненого зв’язку. Його складовими є підсистеми обліку та аналізу. Функція обліку витрат полягає у спостереженні, ідентифікації, вимірюванні та реєстрації фактів витрачання ресурсів у процесі господарської діяльності підприємства. За даними обліку проводиться аналіз виконання планових завдань. Проміжний аналіз спрямований на поточне регулювання процесу виконання плану витрат. Досягнуті результати порівнюються з планом, фіксуються відхилення, на які слід звернути увагу, робляться певні висновки з прийняттям за ними відповідних заходів. Підсумковий аналіз пов’язаний з оцінюванням реалізації планових завдань у цілому. За результатами цього аналізу розробляються глобальні заходи з удосконалення СУВ.

У формуванні витрат підприємства вирізняють управлінський і фінансовий аспекти. Управлінський аспект пов’язаний із внутрішніми потребами підприємства щодо планування, обліку та регулювання витрат у процесі господарської діяльності. Його зміст має конфіденційний характер.

Фінансовий аспект стосується потреби переважно зовнішніх щодо підприємства агентів (державних установ, банків, акціонерів), хоча його інформація може використовуватися й працівниками управлінського персоналу даного підприємства. Отже, зміст фінансового аспекту формування витрат є відкритим, публічним.

Організаційний аспект системи управління витратами (ОАСУВ) пов’язаний із визначенням місць формування витрат і центрів відповідальності за їх дотримання та розробленням ієрархічної системи лінійних і функціональних зв’язків працівників, які виконують комплекс робіт ФАСУВ. Організаційна побудова управління витратами залежить від специфіки підприємства і передусім від його величини. На великих і середніх за величиною підприємствах окремі функції управління витратами виконують певні функціональні підрозділи (відділ нормування, плановий відділ, бухгалтерія), на малих підприємствах ця робота може виконуватись одним працівником (бухгалтером-економістом).

Мотиваційний аспект системи управління витратами (МАСУВ) полягає у спонуканні працівників до дотримання ними встановлених планом витрат і пошуку шляхів до їх зниження. Вибір факторів спонукання потребує певної обачливості. Як справедливо зауважують з цього приводу фахівці [8], не можна замість винагороди за дотримання і зниження витрат використовувати покарання за перевитрати, оскільки за такого підходу працівники спрямовуватимуть свої зусилля не на виконання плану витрат і пошук шляхів їх зниження, а на тому, щоб охоронити себе від можливих небажаних подій через завищення рівня витрат на стадії їх планування.

Усе наведене вище характеризує СУВ у загальних рисах. Конкретизація системи відбувається разом із конкретизацією характеристик її окремих елементів чи деякої їх підмножини, які утворюють певну підсистему. Отже, відмінності СУВ можуть стосуватись особливостей або якихось окремих блоків системи, або їх цілісної підмножини.

Серед основних класифікаційних ознак СУВ можна виокремити такі:

- підхід до структури плану облікових рахунків (автономність або інтегрованість). Ця ознака більшою мірою стосується облікової діяльності;

- особливості групування витрат для потреб калькулювання (за замовленнями або за процесами). Саме калькулювання є комплексом робіт і пов’язане з плануванням, обліком та аналізом витрат. Тому можна вважати, що ця ознака характеризує блоки розроблення і контролю рішень;

- повнота охоплення витрат під час калькулювання (калькулювання за повними і неповними витратами). Цю ознаку також можна розцінювати як характеристику блоків розроблення і контролю рішень з управління витратами;

- наявність чи відсутність нормативних витрат (відповідно до цього виділяють системи управління витратами за нормативними і фактичними витратами). Ця ознака, як і дві попередні, характеризує СУВ комплексно. Функціонально вона пов’язана із блоками контролю і розроблення рішень.

На теперішній час застосовують два варіанти побудови плану облікових рахунків: автономний (диїстичний, двоколовий) та інтегрований (моністичний, одноколовий). За першим варіантом у системі рахунків виокремлюють дві автономні підсистеми рахунків — для потреб фінансового та управлінського обліку; за другим — рахунки управлінського обліку кореспондують з рахунками фінансового обліку в межах єдиної системи облікових рахунків.

Групування витрат за замовленнями або за процесами є ключовим моментом у формуванні методу калькулювання відповідно за замовленнями або за процесами. У разі калькулювання за замовленнями витрати збираються (групуються) за окремими замовленнями (на окремий виріб, партію виробів, на виконання певного обсягу робіт). У разі процесного калькулювання витрати групуються за окремими процесами або стадіями виробництва. Оскільки окремі виробничі процеси виконують окремі підрозділи, можна вважати це групуванням витрат за відповідними підрозділами.

За повнотою охоплення витрат розрізняють калькулювання за повними та неповними витратами. За повного калькулювання до собівартості продукції включають усі види витрат, що стосуються її виробництва і продажу, за неповного калькулювання — лише частину загальної суми витрат на її виробництво і збут. Практично застосовують різні варіанти неповного калькулювання. Досить поширений метод, за яким у собівартість продукції включають усі виробничі витрати (калькулювання за виробничими витратами) і не включають витрати невиробничого характеру (адміністративні, збутові). За визначення фінансового результату (прибутку) їх віднімають від виручки за той період, в якому ці витрати були зазнані. Класичним методом часткового калькулювання є метод «директ-костінг» (або «директ-кост»). Хоча сама назва методу натякає на те, що обчислення собівартості має здійснюватися лише за прямими витратами (а так і було спочатку), існуючі нині модифікації «директ-костінгу» базуються на розподілі витрат на постійні та змінні залежно від характеру зв’язку їх динаміки з динамікою обсягу виробництва. Згідно із сучасним тлумаченням сутності «директ-костінгу» саме розподіл витрат на постійні та змінні є головною характеристикою цього методу. Розроблені різновиди «директ-костінгу» базуються на врахуванні в собівартості змінних витрат (як прямих, так і непрямих), змінних витрат і певної частки постійних витрат (у їх продуктивній частині, яку визначають за ступенем використання виробничої потужності).

Наявність чи відсутність нормативних витрат є ключовою ознакою, що дає змогу відокремити СУВ, яка базується на використанні фактичних даних, від іншого її варіанту, коли витрати визначаються заздалегідь з допомогою нормативів (стандартів). Історично управління витратами спочатку відбувалося за фактичними результатами. З розвитком теорії і практики управління витратами з’являється концепція нормативів (стандартів) витрачання господарських факторів, нормативних витрат. Цю концепцію було покладено в основу розробленої за межею системи «стандарт-кост», в якій управління витратами здійснюється через порівняння фактичних витрат з нормативними. Нормативи, або стандарти, в системі «стандарт-кост» є наперед встановленими величинами витрачання факторів господарських процесів у вартісному або натуральному вимірі. Якщо оцінювання нормативів здійснюється у вартісному вимірі, то їх називають нормативними (стандартними) витратами. Аналогом системи «стандарт-кост» у вітчизняній економічній науці і практиці є система нормативного обліку.

Отже, конкретне формування СУВ відбувається через добір і втілення можливих варіантів для розглянутих вище та інших її аспектів. При цьому наведені ознаки СУВ не є такими, що вибір певного варіанту для одної з них виключає можливість реалізації якоїсь альтернативи за іншими ознаками. В рамках калькулювання продукції за замовленнями або процесами на її собівартість можуть відноситися повні або часткові витрати, причому обчислення витрат може вестись або лише за фактичними даними, або із застосуванням нормативів (а отже, системи обчислення витрат «директ-костінг» і «стандарт-кост» можуть співіснувати в рамках одної СУВ).

Як зазначалося вище, управління витратами передбачає їх цілеспрямоване формування за місцями виникнення. Відповідно до сучасних тенденцій організаційного менеджменту оргструктуру підприємства можна розглядати як пов’язану сукупність центрів відповідальності — сегментів діяльності, в межах яких встановлено персональну відповідальність певних осіб за дотримання встановлених показників здійснення робіт за цими сегментами із делегуванням їм відповідних повноважень. Залежно від характеру відповідальності центри відповідальності конкретизуються у центри витрат, центри прибутку і центри інвестицій. При цьому основою формування центрів витрат стають місця витрат. Організація управління витратами за центрами відповідальності передбачає приведення у відповідність до неї конструкції функціональних підсистем СУВ. Так, скажімо, в підсистемі бухгалтерського обліку виникає необхідність у реєстрації господарських явищ у розрізі окремих центрів витрат. Це досягається через формування відповідної системи облікових регістрів. В умовах вітчизняної системи бухгалтерського обліку вирішення цього питання можливе через аналітичний облік у рамках офіційного Плану рахунків, коли за його рахунками в розрізі окремих центрів витрат відкриваються аналітичні рахунки. Узагальнення облікової інформації у звітах також має здійснюватися відповідно до структури системи центрів відповідальності підприємства.

Інструментарій управління витратами має практичне застосування за визначення структури виробничої програми і ціноутворення.

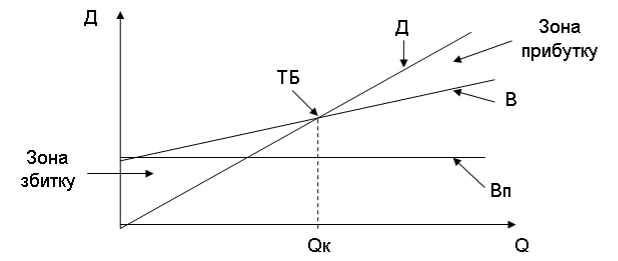

Для вирішення питання структури виробничої програми важливим є поділ витрат на змінні та постійні. Так, поточні рішення щодо структури виробничої програми приймаються з використанням показника маржинального прибутку (інша назва — сума покриття), який обчислюється як різниця між виручкою від продажу продукції і змінними витратами на виготовлення її. Коли щодо окремого виробу величина маржинального прибутку набуває додатного значення, то це означає, що його слід виробляти, хоча повна собівартість виробу може перевищувати його ціну. Додатна сума маржинального прибутку означає, що за будь-яких співвідношень ціни та повної собівартості виробу виробництво і продаж його збільшує загальний прибуток підприємства (або зменшує збитки) через відшкодування за рахунок даного виробу певної частки постійних витрат підприємства.

Поділ витрат на змінні та постійні важливий також для прий- няття цінових рішень у короткому періоді, який характеризується неможливістю зміни виробничої потужності підприємства. В такий період підприємство повинне погоджуватися на будь-яку ціну на продукцію, яка дає змогу відшкодувати всі змінні витрати на неї та будь-яку частку витрат, пов’язаних із забезпеченням існування підприємства, підтриманням його у стані виробничої готовності, тобто постійних витрат. Отже, нижньою межею ціни у короткому періоді є змінні витрати на одиницю продукції (середні змінні витрати).