Конспект лекцій з дисципліни "Бізнес - планування діяльності підприємства".

МІНІСТЕРСТВО ОСВІТИ і НАУКИ УКРАЇНИ

ВИЩЕ ПРОФЕСІЙНЕ УЧИЛИЩЕ №17

ЗАТВЕРДЖУЮ

Заст. директора з НР

Раїса Апполонова

,, ’’ 20 р.

Конспект лекцій

з предмету "Бізнес –

планування діяльності підприємства»"для

фахових молодших бакалаврів

Галузь знань – 07 Управління та адміністрування Спеціальність – 071Облік і оподаткування

Викладач предмету: Оксана П’ятковська

2024

Місто Дніпро

ЗМІСТ

Передмова …………………………………………………………………….. 8

Тема 1. Бізнес-планування підприємницької діяльності: методична

характеристика ……………………………………………………………….. 10

1.1.Сутнісна характеристика бізнес-планування підприємницької

діяльності ……………………………………………………………. 10

1.2.Функції та цілі розробки бізнес-плану …………………………….. 12

1.3.Формування інформаційного поля бізнес-плану …………………. 12

1.4.Загальна методологія розробки бізнес-плану ……………………... 14

Запитання для самоконтролю ……………………………………… 16

Питання для самостійного вивчення ………………………………. 16

Питання для дискусії ……………………………………………….. 17

План семінарського заняття ………………………………………... 17

Теми рефератів ……………………………………………………… 17

Теми фіксованих виступів ………………………………………….. 17

Тести …………………………………………………………………. 18

Глосарій основних термінів і понять ……………………………… 20

Перелік рекомендованої літератури ……………………………….. 20

Тема 2. Підготовча стадія розробки бізнес-плану ………………………... 21

2.1.Логіка процесу стратегічного планування на підготовчій стадії ... 21

2.2.Оцінювання сприятливих зовнішніх можливостей та загроз

реалізації бізнес-проекту …………………………………………… 22

2.3.Виявлення сильних і слабких сторін суб’єкта підприємницької

діяльності (бізнес-проекту) ………………………………………… 26

2.4.Визначення місії суб’єкта підприємницької діяльності (бізнес-

проекту) та формування його цілей ……………………………….. 28

2.5.Аналіз стратегічних альтернатив та обрання стратегії …………... 32

Запитання для самоконтролю ……………………………………… 38

Питання для самостійного вивчення ………………………………. 38

Питання для дискусії ……………………………………………….. 39

План семінарського заняття ………………………………………... 39

Теми рефератів ……………………………………………………… 39

Теми фіксованих виступів ………………………………………….. 39

Тести …………………………………………………………………. 39

Глосарій основних термінів і понять ……………………………… 41

Перелік рекомендованої літератури ……………………………….. 42

Тема 3. Структура, логіка розробки та оформлення бізнес-плану ……. 44

3.1.Структура бізнес-плану …………………………………………….. 44

3.2.Логіка розробки бізнес-плану ……………………………………… 46

3.3.Вимоги до стилю написання та оформлення бізнес-плану ………. 48

Запитання для самоконтролю ……………………………………… 51

Питання для самостійного вивчення ………………………………. 51

Питання для дискусії ……………………………………………….. 51

План семінарського заняття ………………………………………... 52

Теми рефератів ……………………………………………………… 52

Теми фіксованих виступів ………………………………………….. 52

Тести …………………………………………………………………. 52

Перелік рекомендованої літератури ……………………………….. 54

Тема 4. Галузь, суб’єкт підприємницької діяльності та його

продукція ……………………………………………………………………… 56

4.1.Загальна характеристика суб’єкта підприємницької діяльності та

його продукції (послуг) …………………………………………….. 56

4.2.Опис базових галузевих параметрів ………………………………. 61

4.3.Дослідження ринку …………………………………………………. 65

4.4.Методи прогнозування обсягів продаж …………………………… 69

Запитання для самоконтролю ……………………………………… 71

Практичні завдання …………………………………………………. 72

Питання для самостійного вивчення ………………………………. 74

Питання для дискусії ……………………………………………….. 74

План семінарського заняття ………………………………………... 75

Теми рефератів ……………………………………………………… 75

Теми фіксованих виступів ………………………………………….. 75

Тести …………………………………………………………………. 75

Перелік рекомендованої літератури ……………………………….. 77

Тема 5. Діагностика конкурентного середовища суб’єкта підприємницької

діяльності ………………………………………………… 79

5.1.Сутність конкурентного середовища та його складові ………….. 79

5.2.Методика діагностики конкурентного середовища суб’єкта

підприємницької діяльності ………………………………………... 83

5.3.Оцінювання конкурентних сил та визначення типу ринку ………. 85

5.4.Оцінювання інтенсивності конкуренції та ступеня монополізації

ринку ………………………………………………………………… 88

5.5.Аналіз конкурентних позицій суб’єкта підприємницької

діяльності на ринку …………………………………………………. 92

Запитання та завдання для самоконтролю ………………………… 95

Практичні завдання …………………………………………………. 96

Питання для самостійного вивчення ………………………………. 99

Питання для дискусії ……………………………………………….. 99

План семінарського заняття ………………………………………... 99

Теми рефератів ……………………………………………………… 100

Теми фіксованих виступів ………………………………………….. 100

Тести …………………………………………………………………. 100

Глосарій основних термінів і понять ……………………………… 102

Перелік рекомендованої літератури ……………………………….. 103

Тема 6. Маркетинг-план …………………………………………………….. 104

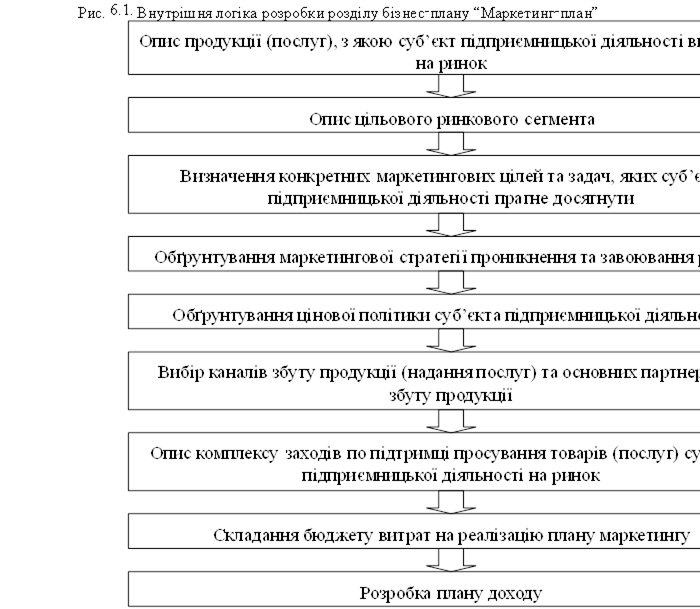

6.1.Завдання розділу, логіка його розробки …………………………... 104

6.2.Стратегія маркетингу ……………………………………………….. 105

6.3.Фінансові потреби на реалізацію плану маркетингу ……………... 110

6.4.Прогнозування обсягів продаж …………………………………….. 111

Запитання для самоконтролю ……………………………………… 112

Практичні завдання …………………………………………………. 113

Питання для самостійного вивчення ………………………………. 114

Питання для дискусії ……………………………………………….. 114

План семінарського заняття ………………………………………... 114

Теми рефератів ……………………………………………………… 114

Теми фіксованих виступів ………………………………………….. 114

Тести …………………………………………………………………. 115

Перелік рекомендованої літератури ……………………………….. 117

Тема 7. Виробничий план …………………………………………………… 119

7.1.Цілі та завдання виробничого плану ………………………………. 119

7.2.Структура виробничого плану, технологія виробництва,

контроль якості виробничого процесу, виробнича програма

суб’єкта підприємницької діяльності …………………..………….. 120

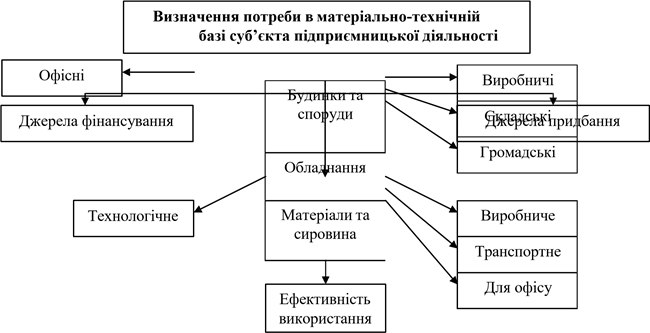

7.3.Формування матеріально-технічної бази ………………..………… 123

7.4.Нормування ресурсного забезпечення бізнес-плану ……………... 128

Запитання для самоконтролю ……………………………………… 135

Практичні завдання …………………………………………………. 136

Питання для самостійного вивчення ………………………………. 139

Питання для дискусії ……………………………………………….. 140

План семінарського заняття ………………………………………... 140

Теми рефератів ……………………………………………………… 140

Теми фіксованих виступів ………………………………………….. 140

Тести …………………………………………………………………. 140

Перелік рекомендованої літератури ……………………………….. 142

Тема 8. Організаційний план ……………………………………………….. 145

8.1.Основні цілі та завдання організаційного плану …………………. 145

8.2.Структура організаційного плану ………………………………….. 146

8.3.Вибір організаційної структури та визначення потреби в

управлінському персоналі ………………………………………….. 147

8.4.Календарний план-графік реалізації підприємницького

проекту ………………………………………………………………. 150

Запитання для самоконтролю ……………………………………… 152

Практичні завдання …………………………………………………. 152

Питання для самостійного вивчення ………………………………. 154

Питання для дискусії ……………………………………………….. 154

План семінарського заняття ………………………………………... 154

Теми рефератів ……………………………………………………… 154

Теми фіксованих виступів ………………………………………….. 155

Тести …………………………………………………………………. 155

Перелік рекомендованої літератури ……………………………….. 157

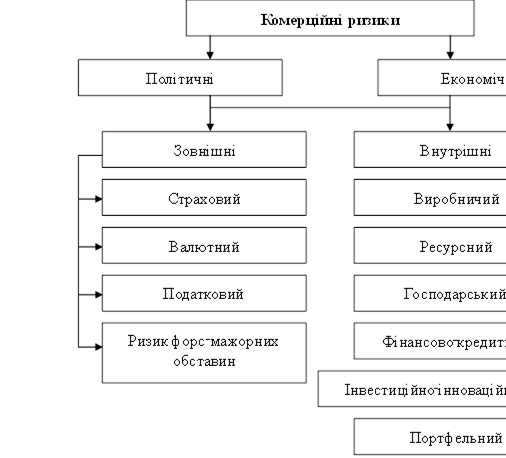

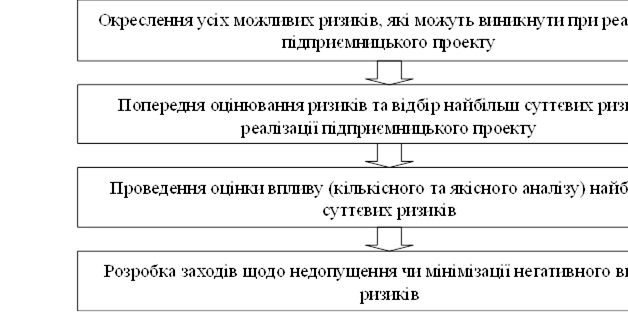

Тема 9. Оцінювання комерційних ризиків ……………………………….. 159

9.1. Сутність та види ризиків, які враховуються при бізнес-

плануванні …………………………………………………………... 159

9.2. Структура та цілі розробки розділу “Оцінювання комерційних ризиків”

……………………………………………………………… 162

9.3. Методика оцінювання впливу комерційних ризиків та напрями їх

мінімізації ……………………………………………………………. 163

Запитання для самоконтролю ……………………………………… 169

Практичні завдання …………………………………………………. 170

Питання для самостійного вивчення ………………………………. 172

Питання для дискусії ……………………………………………….. 172

План семінарського заняття ………………………………………... 173

Теми рефератів ……………………………………………………… 173

Теми фіксованих виступів ………………………………………….. 173

Тести …………………………………………………………………. 173

Глосарій основних термінів і понять ……………………………… 175

Перелік рекомендованої літератури ……………………………….. 175

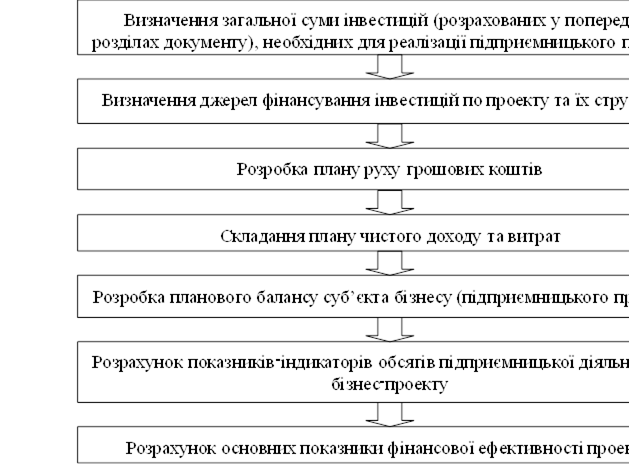

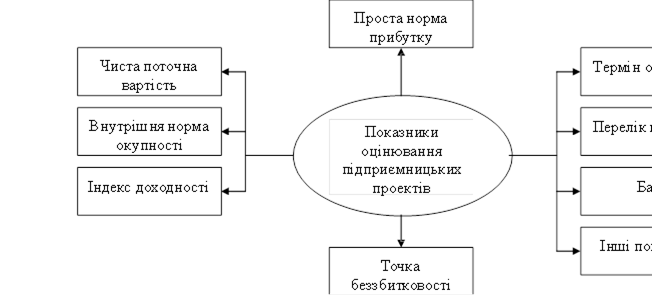

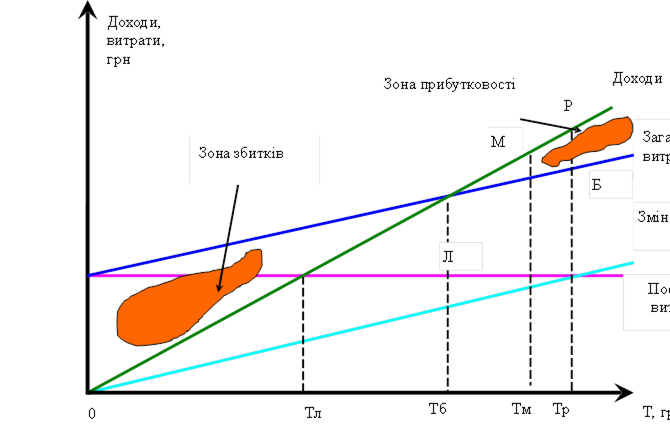

Тема 10. Фінансовий план ………………………………………………….. 177

10.1. Значення, зміст і технологія розробки фінансового плану ………. 177

10.2. Основні табличні форми фінансового плану ……………………... 180

10.3. Очікувані фінансові коефіцієнти ………………………………….. 182

10.4. Цілі та завдання презентації бізнес-плану, методологічні основи експертизи

бізнес-плану …………………………………………….. 188

Запитання для самоконтролю ……………………………………… 191

Практичні завдання …………………………………………………. 191

Питання для самостійного вивчення ………………………………. 194

Питання для дискусії ……………………………………………….. 194

План семінарського заняття ………………………………………... 195

Теми рефератів ……………………………………………………… 195

Теми фіксованих виступів ………………………………………….. 195

Тести …………………………………………………………………. 195

Глосарій основних термінів і понять ……………………………… 197

Перелік рекомендованої літератури ……………………………….. 197

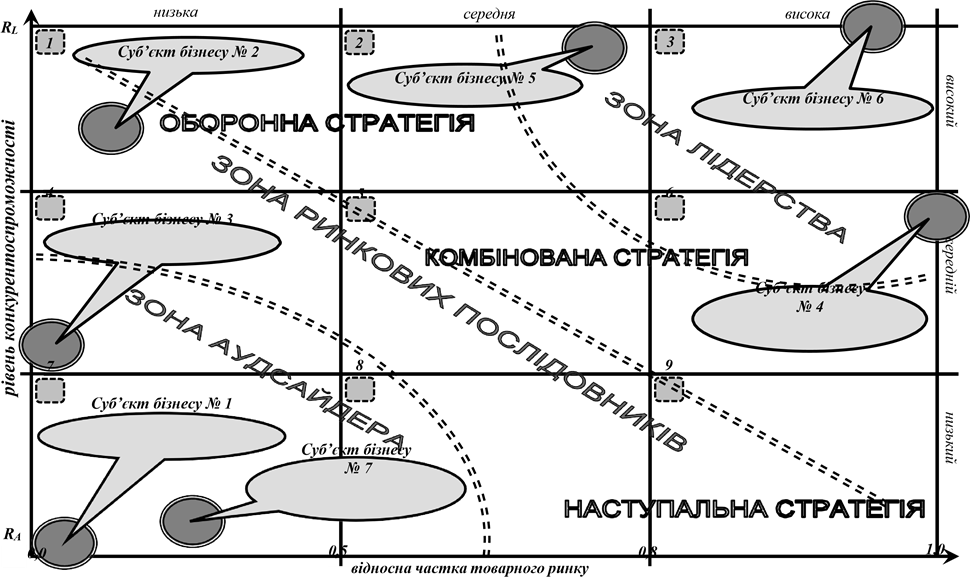

Тема 11. Моделі управління реалізацією бізнес-проектів у підприємництві

……………………………………………………………….. 199

11.1. Інформаційно-методичні моделі управління конкурентоспро-

можністю суб’єкта підприємницької діяльності ………………….. 199

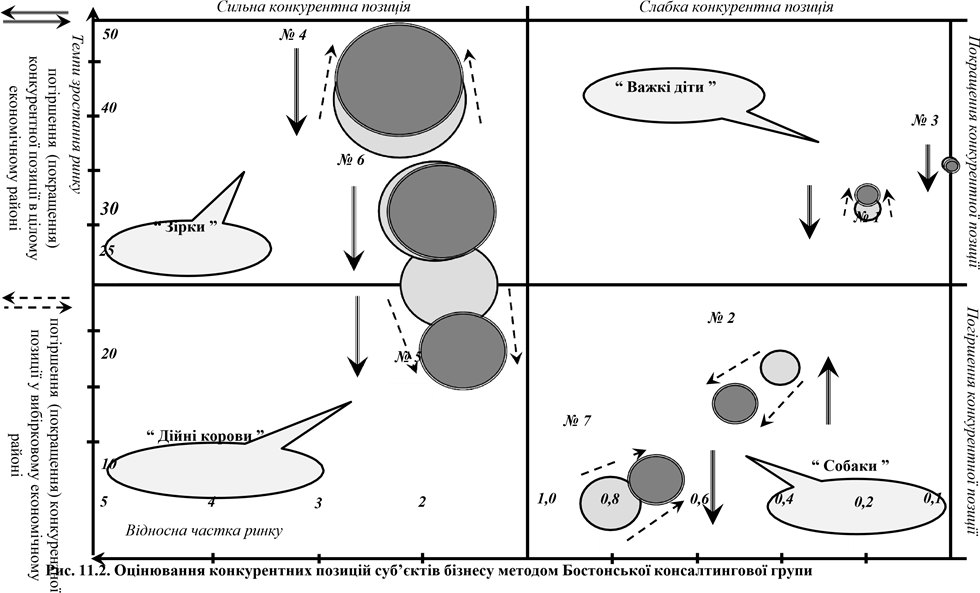

11.2. Оцінювання конкурентних позицій суб’єктів підприємницької діяльності

методом Бостонської консалтингової групи ………….. 202

11.3. Багатофакторна модель як засіб системного управління реалізацією бізнес-

проектів у підприємництві ……………………. 205

11.4. Моделі портфельного аналізу та проектування в системі

управління конкурентоспроможністю суб’єкта підприємницької діяльності

…………………………………………………………...... 209

11.5. SWOT-аналіз як інструмент управління конкурентоспро-

можністю суб’єкта підприємницької діяльності ………………….. 213

11.6. Моделі системного підходу до управління реалізацією бізнес-

проектів у підприємництві ………………………………………..... 218

Запитання для самоконтролю ……………………………………… 225

Практичні завдання …………………………………………………. 226

Питання для самостійного вивчення ………………………………. 230

Питання для дискусії ……………………………………………….. 230

План семінарського заняття ………………………………………... 231

Теми рефератів ……………………………………………………… 231

Теми фіксованих виступів ………………………………………….. 232

Тести …………………………………………………………………. 232

Перелік рекомендованої літератури ……………………………….. 234

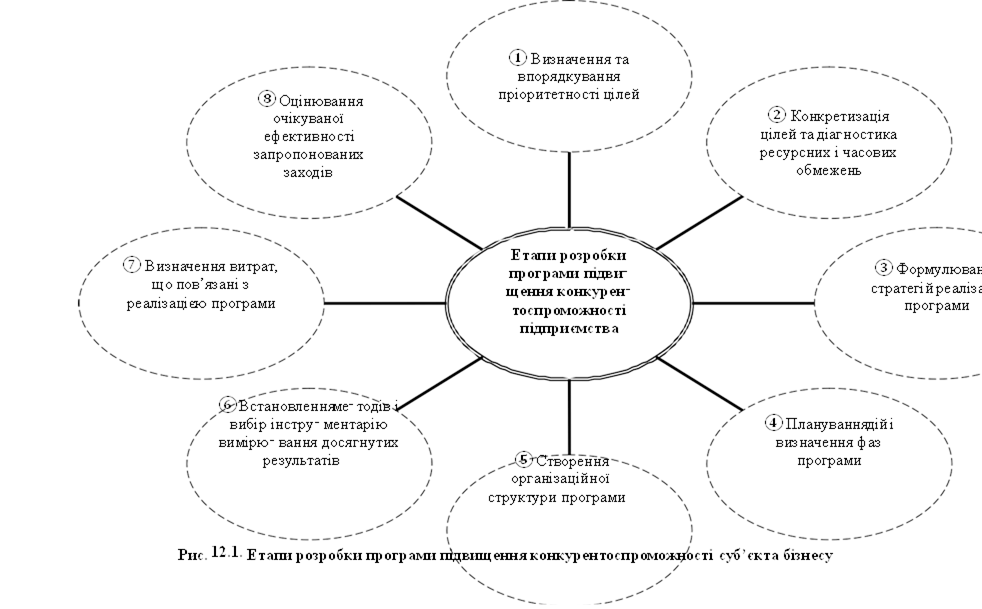

Тема 12. Розроблення та реалізація програм підвищення конкурентоспроможності

бізнесу …………………………………………... 236

12.1.Концепція розробки та основні елементи програми підвищення

конкурентоспроможності бізнесу ………………………………….. 236

12.2.Передумови, що визначають необхідність розробки програми

підвищення конкурентоспроможності бізнесу ……………………. 238

12.3.Етапи розробки програми підвищення конкурентоспроможності

бізнесу ………………………………………………………………... 240

12.4.Програми підвищення якості продукції та ефективності

підприємницької діяльності як складові програми підвищення

конкурентоспроможності бізнесу ………………………………….. 245

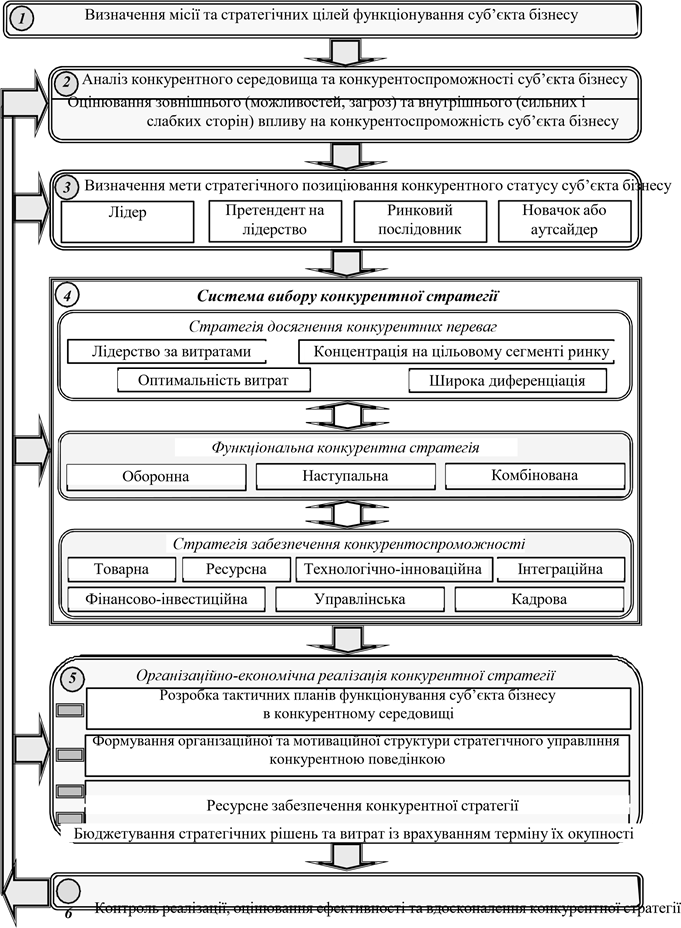

12.5.Етапізація розробки і реалізації конкурентної стратегії суб’єкта

бізнесу ………………………………………………………………... 248

Запитання для самоконтролю ……………………………………… 254

Практичні завдання …………………………………………………. 255

Питання для самостійного вивчення ………………………………. 259

Питання для дискусії ……………………………………………….. 259

План семінарського заняття ………………………………………... 259

Теми рефератів ……………………………………………………… 260

Теми фіксованих виступів ………………………………………….. 260

Тести …………………………………………………………………. 260

Глосарій основних термінів і понять ……………………………… 262

Перелік рекомендованої літератури ……………………………….. 263

ВСТУП

Належне створення, а в подальшому функціонування та розвиток кожного суб’єкта підприємницької діяльності, потребує детального планування, дієвим інструментом якого виступає процес бізнес-планування. Особливо при започаткуванні нового напряму, виду економічної діяльності чи створенні стратегічного підрозділу суб’єкта бізнесу важливе значення відводиться розробці бізнес-плану як детального попереднього аналізу та прогнозу перспектив підприємницького проекту. Особливо важливим є бізнес- планування підприємницької діяльності на сучасному етапі розвитку економіки, адже об’єктивно посилюється потреба в більш детальному та комплексному впровадженні сучасних елементів планування за для забезпечення життєздатності та планової конкурентоспроможності бізнесу.

Бізнес-план охоплює практично всі функціональні напрями суб’єкта господарювання, починаючи від детального опису технології бізнес-проекту і закінчуючи ґрунтовними фінансовими розрахунками ефективності підприємницької діяльності. Тому його розробка і контроль реалізації (в подальшому) значно сприяє як підвищенню ефективності, так і зниженню ризиків у започаткуванні нових напрямів підприємницької діяльності.

Актуальними є питання:

-процедурних аспектах підготовчої, початкової та основної стадій розробки і презентації бізнес-плану;

![]() методичних проблемах розробки головних структурних частин бізнес- плану – опису суб’єкта підприємницької діяльності і його продукції (послуг), галузевих характеристик, результатів дослідження ринку, плану з маркетингу, виробничого, організаційного планів, оцінювання ризиків, фінансового плану; обґрунтуванні інформаційно-аналітичного та методичного забезпечення процесу

методичних проблемах розробки головних структурних частин бізнес- плану – опису суб’єкта підприємницької діяльності і його продукції (послуг), галузевих характеристик, результатів дослідження ринку, плану з маркетингу, виробничого, організаційного планів, оцінювання ризиків, фінансового плану; обґрунтуванні інформаційно-аналітичного та методичного забезпечення процесу

![]() бізнес-планування підприємницької діяльності;

бізнес-планування підприємницької діяльності;

![]() узагальнені концептуальних характеристик моделей управління реалізацією бізнеспроектів у підприємництві та процедур розроблення і реалізації програм підвищення конкурентоспроможності бізнесу.

узагальнені концептуальних характеристик моделей управління реалізацією бізнеспроектів у підприємництві та процедур розроблення і реалізації програм підвищення конкурентоспроможності бізнесу.

У процесі вивчення курсу “Бізнес-планування діяльності підприємства” перед здобувачами освіти ставиться завдання узагальнити економічний зміст показників, що вивчаються, прогнозувати і планувати підприємницьку діяльність суб’єкта бізнесу, вміти самостійно розбиратися у наявній економічній ситуації, вірно та раціонально підходити до вирішення комерційних проблем, приймати оперативні рішення з урахуванням знання показників економічної ефективності, доцільності інвестування.

На думку авторів, у посібнику реалізується мета, яка полягає у формуванні в студентів теоретичних і практичних знань з прогнозування й планування підприємницької діяльності суб’єкта бізнесу.

Таким чином, навчальний посібник, безперечно, допоможе студентам опанувати дисципліну, а також стане в пригоді при підготовці самостійних завдань. Він може бути корисним не лише студентам, але й викладачам, котрі цікавляться проблемами планування становлення, ефективного управління та розвитку суб’єктів підприємницької діяльності.

Змістовний модуль 1.

ТЕМА 1

БІЗНЕС-ПЛАНУВАННЯ ПІДПРИЄМНИЦЬКОЇ ДІЯЛЬНОСТІ: МЕТОДИЧНА ХАРАКТЕРИСТИКА. Лекція(2 год)

План лекції

1.1. Сутнісна характеристика бізнес-планування підприємницької діяльності

1.2. Функції та цілі розробки бізнес-плану

1.3. Формування інформаційного поля бізнес-плану

1.4. Загальна методологія розробки бізнес-плану

1.1. Сутнісна характеристика бізнес-планування підприємницької діяльності

Процес планування є невід’ємним природнім елементом управління створенням, функціонуванням та розвитком кожного суб’єкта підприємництва, адже дозволяє не лише передбачити найбільш важливі економічні характеристики та параметри господарювання, але й узгодити місію та цілі, стратегію і тактику розвитку, ресурсний потенціал та можливості її реалізації.

Загальновідомо, що планування є процесом формування цілей, визначення пріоритетів, засобів, методів та шляхів їх досягнення. Його роль полягає у зменшенні рівня невизначеності підприємницької діяльності та забезпечення життєздатності суб’єкта бізнесу.

![]() Важливо зауважити, що бізнес-план на відміну від інших планових документів суб’єкта підприємницької діяльності стосується: планування започаткування та реалізації окремого бізнес-проекту

Важливо зауважити, що бізнес-план на відміну від інших планових документів суб’єкта підприємницької діяльності стосується: планування започаткування та реалізації окремого бізнес-проекту

суб’єкта підприємницької діяльності;

планування окремих напрямів, видів економічної діяльності чи

![]()

![]() створення окремого стратегічного підрозділу суб’єкта бізнесу; обґрунтування перспективних напрямів розвитку підприємницької

створення окремого стратегічного підрозділу суб’єкта бізнесу; обґрунтування перспективних напрямів розвитку підприємницької

діяльності.

Відповідно, бізнес-план розробляється суб’єктом підприємницької діяльності перед його створенням (для обґрунтування доцільності інвестицій та ефективності господарювання, а також розміру статутного капіталу); для планування розвитку (у випадку діючого суб’єкта бізнесу); для обґрунтування економічної доцільності започаткування нових видів діяльності чи створення нових стратегічних господарських підрозділів, бізнесодиниць).

Водночас, недостатнім є трактування процесу бізнес-планування лише як процесу послідовного написання необхідних розділів бізнес-плану як документу, адже бізнеспланування є систематизованим розрахунком показників підприємницької діяльності на оперативний (поточний) плановий період та обранням оптимальних відповідей до критеріїв оптимальності (максимізація доходу та прибутку, ефективність використання ресурсного потенціалу, мінімізація витрат).

Бізнес-план є документом, який містить систему ув’язаних в часі й просторі та узгоджених з метою і ресурсами заходів і дій, спрямованих на отримання прибутку, внаслідок реалізації підприємницького проекту. Це результат планування, зафіксований у стислій та зрозумілій формі документа. Він виступає інструментом досягнення мети, що включає всі основні напрями діяльності суб’єкта бізнесу.

Мета розробки бізнес-плану полягає у формуванні концепції розвитку суб’єкта підприємницької діяльності (чи реалізації ним підприємницького проекту), яка забезпечує аналіз, оцінювання, позиціонування, контроль та регулювання діяльності в умовах невизначеності й динамічності зовнішнього та внутрішнього середовища.

Особливо актуальною є роль бізнес-плану у діяльності суб’єктів малого підприємництва, яка проявляється, передусім, у таких аспектах:

1) діяльність малого суб’єкта бізнесу, як правило, стосується лише одного виду (чи обмеженої кількості видів) економічної діяльності;

2) життєвий цикл функціонування малого суб’єкта бізнесу (реалізації бізнеспроекту) є коротшим, ніж у середніх чи великих підприємств. Останнє обумовлено тим, що мале підприємство в процесі свого функціонування або “виростає” до середнього, або перепрофільовує діяльність на більш перспективні види господарювання чи інші ринкові ніші.

В умовах посилення конкуренції зростає й потреба у фахівцях, які володіють методикою розробки бізнес-плану становлення і розвитку підприємницької діяльності, обґрунтування перспективних управлінських рішень, спрямованих на удосконалення механізму розвитку суб’єкта бізнесу чи започаткування нових напрямів діяльності.

Планування є процесом формування цілей, визначення пріоритетів, засобів і методів, шляхів їх досягнення. Головна мета планування полягає в тому, щоб визначити цю сукупність цілей, а також сформувати засоби, можливості та шляхи, передбачити ризики їх досягнення.

Розробка бізнес-плану є трудомістким процесом, вимагає значних коштів і часу. Тому бізнес-планування починається, як мінімум, за півроку до початку реалізації підприємницького проекту. До бізнес-планування залучають менеджерів, фінансистів, економістів, маркетологів, юристів. Це можуть бути як працівники суб’єкта підприємницької діяльності, які мають значний професійний досвід, так і зовнішні консультанти, експерти.

![]() Причому залучення сторонніх фахівців дозволяє: реальніше оцінити підприємницьку ідею;

Причому залучення сторонніх фахівців дозволяє: реальніше оцінити підприємницьку ідею;

підвищити рівень довіри до бізнес-плану з боку інвесторів, банку чи партнерів по

бізнесу.

Але в розробці бізнес-плану обов’язково мають приймати участь керівник суб’єкта бізнесу та автор підприємницького ідеї.

Бізнес-план є одночасно керівництвом до дії та до виконання. Він використовується для перевірки ідей, цілей, для підвищення ефективності управління суб’єктом бізнесу та прогнозування результатів підприємницької діяльності. По мірі реалізації бізнес-проекту цей документ може уточнятись шляхом коригування відповідних показників.

1.2. Функції та цілі розробки бізнес-плану

Роль бізнес-плану для суб’єкта підприємницької діяльності полягає в тому, що цей документ виконує сукупність цілей, узагальнених за зовнішньою та внутрішньою функціями: 1. Зовнішня (документ призначений для інституцій фінансово-кредитного сектора, інвесторів, співзасновників, партнерів по бізнесу, потенційних працівників) стосується ознайомлення заінтересованих суб’єктів зовнішнього середовища із сутністю та основними аспектами підприємницького проекту.

2. Внутрішня (документ призначений для внутрішнього користування апаратом управління, іншими працівниками суб’єкта підприємницької діяльності) стосується опрацювання механізму самоорганізації, тобто обґрунтування цілісної системи управління реалізацією бізнес-проекту.

Відтак, основними цілями розробки бізнес-плану є:

1) промоделювати систему управління суб’єктом бізнесу (його окремим бізнеспроектом чи стратегічним господарським підрозділом). Досвід та практика засвідчують, що успіх підприємницької діяльності визначається трьома факторами: правильним розумінням реальної ситуації в даний момент часу; чіткою постановкою цілей, яких хоче досягнути суб’єкт бізнесу; якісним плануванням процесів переходу з одного стану в інший. Тому бізнес-план з його конкретними комерційними цілями та програмою дій для їх досягнення виступає в ролі засобу, здатного керувати бізнесом;

2) передбачити ускладнення / ризики функціонування суб’єкта бізнесу (його окремого стратегічного підрозділу чи реалізації окремого підприємницького проекту);

3) залучити позичковий капітал, необхідний для створення суб’єкта бізнесу чи реалізації окремого підприємницького проекту. Бізнес-план розкриває не лише виробничу, ринкову і організаційну, але і фінансову інформацію про бізнес-суб’єкт. Ця інформація дозволяє робити висновки про те, якою є його потреба у стартовому капіталі, як будуть витрачатися кошти та погашатися кредити, який рівень ризику господарювання і т. ін. У цьому контексті бізнес-план є основою конструктивних відносин з потенційними

інвесторами, банком ін.;

4) забезпечити процес “комунікації” між суб’єктом підприємницької діяльності та інституціями зовнішнього середовища його функціонування (постачальниками, контрагентами, покупцями, потенційними працівниками);

5) розвинути управлінські навички керівництва та іншого управлінського персоналу

суб’єкта підприємницької діяльності.

1.3. Формування інформаційного поля бізнес-плану

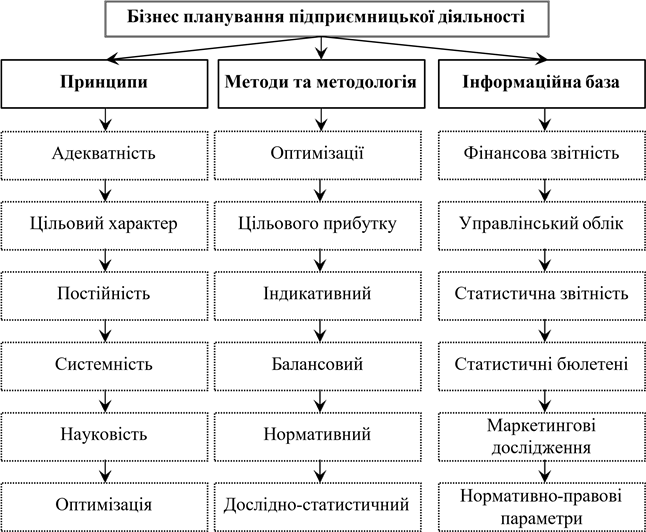

Процес розробки бізнес-плану починається зі збору інформації, яка стосується бізнеспроекту (інформаційного поля бізнес-плану). Ця інформація стає в базисом подальших економіко-математичних розрахунків. Інформаційну базу бізнес-планування можна умовно розділити на дві групи даних: внутрішні (які можна одержати безпосередньо у суб’єкта бізнесу – фінансова та статистична звітність, інформація управлінського обліку) та зовнішні (одержання яких передбачається із зовнішнього середовища його функціонування – статистичні бюлетені, маркетингові дослідження ринку, нормативно-правові параметри, ін.).

Інформація, необхідна для розробки бізнес-плану, формується, як правило, за такими напрямами: маркетингова; виробнича; фінансова; загальноекономічна; галузева; передбачення та припущення стосовно окремих параметрів майбутнього бізнесу.

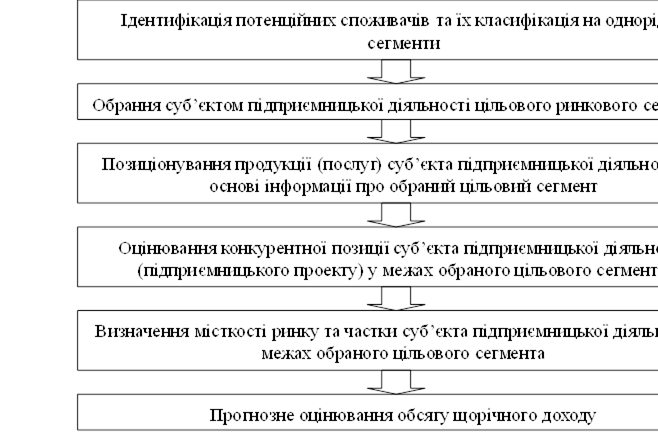

Логіка формування інформаційної бази розробки бізнес-плану за цими напрямами є такою. Підприємницька ідея, яка стосується виробництва та реалізації певної продукції (надання послуги), може бути успішною лише тоді, коли продукт суб’єкта бізнесу користується попитом. Саме з цією метою збирається маркетингова інформація (про потенційних споживачів продукції (послуг), їх потреби; технічні, експлуатаційні та споживчі якості аналогічних продуктів, представлених на ринку, їх вартість; особливості просування продукту на ринок і загалом про все те, що характеризує обраний підприємством цільовий ринковий сегмент).

Для того, щоб вийти на ринок з товаром, його необхідно спочатку виготовити. Причому часто приваблива підприємницька ідея наштовхується непереборні виробничі перепони: відсутність необхідної сировини та матеріалів, машин та обладнання, кваліфікованої робочої сили. Тому збір виробничої інформації (технологія виробництва, необхідні машини та обладнання, сировина і матеріали, спеціальності та кваліфікація працівників, потреба у виробничих площах та кошторис витрат, ін.) є необхідним елементом підготовчої стадії розробки бізнес-плану.

З метою забезпечення належного рівня рентабельності та окупності витрат на реалізацію бізнес-проекту слід зібрати фінансову інформацію, передусім про: рівень доходності аналогічних підприємницьких проектів, які були реалізовані (реалізуються); розміри необхідних інвестицій, пов’язаних з підготовкою реалізації проекту; потребу у коротко- та довгострокових кредитах; особливості руху грошових коштів у цій сфері бізнесу і т.п.

Таким чином, зусилля розробника бізнес-плану мають бути спрямовані на збір викладеної вище інформації. При цьому можна опиратись на такі джерела отримання інформації: власний досвід практичної роботи та інтуїцію;

безпосередні контакти з потенційними клієнтами, постачальниками, контрагентами; інформація про конкурентів, одержана за рахунок придбання їх товарів, відвідування

![]() спеціалізованих виставок, збору рекламної інформації ін.; статистична інформація про тенденції розвитку галузі; поточні аналітичні огляди економічної ситуації; публікації з питань підприємництва.

спеціалізованих виставок, збору рекламної інформації ін.; статистична інформація про тенденції розвитку галузі; поточні аналітичні огляди економічної ситуації; публікації з питань підприємництва.

Бажано, якщо це можливо, самостійно проводити опитування потенційних споживачів.

Кожен вид бізнесу має свої особливості, які стосуються його сфери,

розмірів, специфіки ринку і т.п. Тому важко виділити певну стандартну методологію розробки бізнес-плану. Разом з тим узагальнення досвіду підприємницької діяльності дозволяє виділяти в процесі роботи над бізнес- планом три стадії: початкову, підготовчу та основну.

Початкова стадія розробки бізнес-плану передбачає формування концепції майбутнього бізнесу (пошук підприємницької ідеї; вибір сфери діяльності; обґрунтування вибору форми організації бізнесу; вибір способу започаткування бізнесу).

1.4. Загальна методологія розробки бізнес-плану

Представимо на рис. 1.1 методологічну схему розробки бізнес-плану, яка включає принципи, методологію та інформаційну базу бізнес-планування підприємницької діяльності.

Рис. 1.1. Методологічна схема розроблення бізнес-плану суб’єкта підприємницької діяльності

Так, принципами бізнес-планування підприємницької діяльності, дотримання яких дозволить розробити документ, який відповідатиме вимогам до його розробки є:

![]() адекватність – бізнес-план та положення усіх його розділів повинні відповідати існуючим ринковим умовам, на якому функціонує суб’єкт бізнесу, його розмірам, можливостям, ресурсному забезпеченню;

адекватність – бізнес-план та положення усіх його розділів повинні відповідати існуючим ринковим умовам, на якому функціонує суб’єкт бізнесу, його розмірам, можливостям, ресурсному забезпеченню;

![]() цільовий характер – розрахунки, проведені при бізнес-плануванні, мають відповідати основній цілі, поставленій при розробці цього планового документа

цільовий характер – розрахунки, проведені при бізнес-плануванні, мають відповідати основній цілі, поставленій при розробці цього планового документа

(максимізація прибутку чи доходу, мінімізація витрат, ін.);

постійність – ефективне управління функціонуванням та розвитком суб’єкта

![]() бізнесу передбачає не лише розробку бізнес-плану перед його реєстрацією та створенням; це повинен бути безперервний процес планування бізнесу, реалізації підприємницького проекту та його коригування під час реалізації проекту;

бізнесу передбачає не лише розробку бізнес-плану перед його реєстрацією та створенням; це повинен бути безперервний процес планування бізнесу, реалізації підприємницького проекту та його коригування під час реалізації проекту;

системність – сукупність показників та розрахунків, проведених при розробці

![]() бізнес-плану, мають бути ув’язаними в єдину систему показників, узгоджених між собою спільними цілями та ресурсами;

бізнес-плану, мають бути ув’язаними в єдину систему показників, узгоджених між собою спільними цілями та ресурсами;

науковість – усі розрахунки, проведені при розробці бізнес-плану, мають

![]() ґрунтуватись виключно на наукових підходах та методиках;

ґрунтуватись виключно на наукових підходах та методиках;

![]() оптимізації – у ході розрахунку показників слід забезпечити обрання допустимого,

оптимізації – у ході розрахунку показників слід забезпечити обрання допустимого,

проте найкращого варіанту реалізації підприємницького проекту та розвитку суб’єкта бізнесу.

![]() До додаткових, але невід’ємних, принципів, яких доцільно дотримуватись у процесі розробки бізнес-плану, доцільно віднести й такі: ініціювання – активізація, стимулювання і мотивація прогнозованих дій, проектів,

До додаткових, але невід’ємних, принципів, яких доцільно дотримуватись у процесі розробки бізнес-плану, доцільно віднести й такі: ініціювання – активізація, стимулювання і мотивація прогнозованих дій, проектів,

![]() угод та ін.; прогнозування – передбачення та обґрунтування бажаного стану суб’єкта бізнесу в

угод та ін.; прогнозування – передбачення та обґрунтування бажаного стану суб’єкта бізнесу в

процесі аналізу та обліку сукупності факторів;

координація та інтеграція – облік взаємозв’язку та взаємозалежності всіх

![]() структурних підрозділів суб’єкта бізнесу з орієнтацією їх на єдиний загальний результат;

структурних підрозділів суб’єкта бізнесу з орієнтацією їх на єдиний загальний результат;

безпека управління – забезпечення інформацією про можливі ризики для своєчасного прийняття запобіжних заходів щодо зменшення чи запобігання негативних

![]() наслідків; впорядкування – створення єдиного загального порядку для успішної роботи і

наслідків; впорядкування – створення єдиного загального порядку для успішної роботи і

![]()

![]() відповідальності; контроль – можливість оперативного відстеження виконання плану, виявлення

відповідальності; контроль – можливість оперативного відстеження виконання плану, виявлення

помилок та можливостей його коригування;

документування – представлення бізнес-плану в документальній формі. До базових

![]() методологічних принципів розробки бізнес-плану відносять й принцип науковості.

методологічних принципів розробки бізнес-плану відносять й принцип науковості.

Відтак, всі розрахунки, які проводяться у межах структурних частин цього документу, повинні базуватись на відповідних методах і методології планування фінансово-економічних показників. Зокрема,

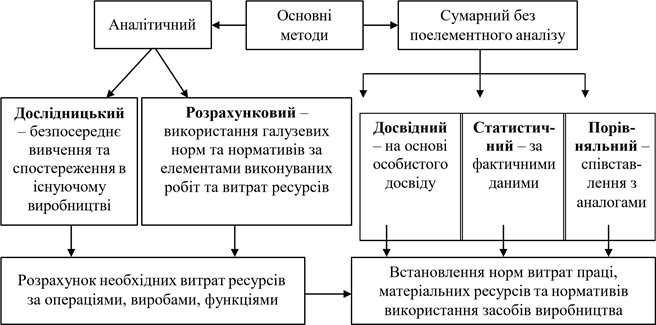

основними методами та їх характеристиками є:

метод оптимізації – передбачає проведення розрахунків згідно з окремими

![]() сценаріями (варіантами) та обрання найбільш оптимального за обраними перед розробкою бізнесу-плану критеріями оптимальності;

сценаріями (варіантами) та обрання найбільш оптимального за обраними перед розробкою бізнесу-плану критеріями оптимальності; ![]() метод цільового прибутку – базується на визначенні розміру цільового прибутку,

метод цільового прибутку – базується на визначенні розміру цільового прибутку,

який є бажаним для суб’єкта бізнесу, після чого здійснюється планування ресурсного забезпечення та обсягів діяльності, за рахунок яких може бути забезпечено плановий розмір та рівень прибутку;

індикативний метод – передбачає розрахунок критичних обмежень обсягів

![]() підприємницької діяльності, при яких досягається доцільність функціонування суб’єкта бізнесу, беззбитковість його діяльності, мінімальна рентабельність вкладеного у бізнеспроект капіталу, ефективність використання ресурсного забезпечення, ін.;

підприємницької діяльності, при яких досягається доцільність функціонування суб’єкта бізнесу, беззбитковість його діяльності, мінімальна рентабельність вкладеного у бізнеспроект капіталу, ефективність використання ресурсного забезпечення, ін.;

балансовий метод – базується на ув’язці (шляхом складання умовного балансу)

![]() бажаних результатів діяльності суб’єкта бізнесу (реалізації підприємницького проекту) з відповідним ресурсним забезпеченням для досягнення цих показників;

бажаних результатів діяльності суб’єкта бізнесу (реалізації підприємницького проекту) з відповідним ресурсним забезпеченням для досягнення цих показників;

![]() нормативний метод – найбільш точний (проте трудомістким, оскільки часто потребує обґрунтування або встановлення науково-обґрунтованих норм відповідних показників), який передбачає розрахунок показників на основі використання науковообґрунтованих норм та нормативів; планові показники розраховуються шляхом множення відповідного ресурсного забезпечення на нормативи їх використання;

нормативний метод – найбільш точний (проте трудомістким, оскільки часто потребує обґрунтування або встановлення науково-обґрунтованих норм відповідних показників), який передбачає розрахунок показників на основі використання науковообґрунтованих норм та нормативів; планові показники розраховуються шляхом множення відповідного ресурсного забезпечення на нормативи їх використання;

![]() дослідно-статистичний метод – використовується за умови, коли неможливо використати наведені вище методи для розрахунку планових показників; передбачає проведення спеціальних дослідів та випробувань для визначення необхідних даних, які далі використовуються при розрахунку тих чи інших планових показників бізнес-плану.

дослідно-статистичний метод – використовується за умови, коли неможливо використати наведені вище методи для розрахунку планових показників; передбачає проведення спеціальних дослідів та випробувань для визначення необхідних даних, які далі використовуються при розрахунку тих чи інших планових показників бізнес-плану.

Запитання для самоконтролю

1. У чому полягає відмінність бізнес-плану від планів підприємницької діяльності суб’єкта бізнесу?

2. Дайте визначення понять “бізнес-планування” та “бізнес-план”.

3. У чому полягають мета розробки бізнес-плану суб’єкта підприємницької діяльності, його цілі та завдання?

4. Охарактеризуйте зовнішню та внутрішню функції розробки бізнес- плану.

5. Якими є джерела інформації для розробки бізнес-плану суб’єкта підприємницької діяльності?

6. На чому базується методологічна схема розробки бізнес-плану суб’єкта підприємницької діяльності?

7. Якими є основні принципи бізнес-планування, їх характеристика?

8. Якими є методи розрахунку показників бізнес-плану, у чому їх суть? 9. Охарактеризуйте основні етапи розробки бізнес-плану як документа.

Питання для самостійного вивчення

1. Концептуальні засада стратегічного планування.

2. Загальні принципи та методологія планування економічних показників.

3. Організаційна схема процесу бізнес-планування.

4. Ресурсні обмеження виконання бізнес-плану.

Питання для дискусії

1. Відмінність бізнес-плану від техніко-економічного обґрунтування, доцільність складання цих документів.

2. Взаємозв’язок та взаємообумовленість бізнес-плану і статуту суб’єкта підприємницької діяльності.

3. Дотримання принципів, використання методів та джерел інформації залежно від розробки бізнес-плану нового та діючого суб’єкта бізнесу.

4. Створення окремого стратегічного підрозділу чи започаткування нового виду підприємницької діяльності суб’єктом бізнесу.

5. Доцільність розробки бізнес-плану підприємницької діяльності в умовах планової та ринкової економік: відмінності у функціях бізнес-плану.

План семінарського заняття

1. Сутнісна характеристика бізнес-планування підприємницької діяльності.

2. Функції та цілі розробки бізнес-плану.

3. Формування інформаційного поля бізнес-плану.

4. Загальна методологія розробки бізнес-плану.

Теми рефератів

1. Мета, значення та доцільність розробки бізнес-плану на кожному з етапів життєвого циклу суб’єкта підприємницької діяльності.

2. Методи та методологія розрахунку планових економічних показників.

3. Взаємозв’язок об’єкта та типів управлінських рішень процесу бізнес- планування.

2. Метод цільового прибутку як метод бізнес-планування: суть, переваги та недоліки.

3. Індикативний метод як метод бізнес-планування: суть, переваги та недоліки.

4. Балансовий метод як метод бізнес-планування: суть, переваги та недоліки.

5. Нормативний метод як метод бізнес-планування: суть, переваги та недоліки. 6. Дослідно-статистичний метод як метод планування: суть, переваги та недоліки.

Теми фіксованих виступів

1. Соціально-економічна необхідність бізнес-планування підприємницької діяльності.

2. Функціонально-галузеві особливості бізнес-планування.

3. Трансформація планово-економічної системи господарювання та її відображення у бізнес-плануванні.

Тести

1. Оберіть вірне та повне визначення суті поняття “бізнес- планування”:

а) процес написання обов’язкових розділів бізнес-плану та вибір

оптимальних відповідей до критеріїв оптимальності;

б) розрахунок показників підприємницької діяльності на плановий період та обрання

того варіанту, при якому досягається максимізація прибутку;

в) процес написання обов’язкових розділів бізнес-плану та оформлення їх згідно

вимог;

г) розрахунок показників підприємницької діяльності на плановий період та вибір

оптимальних відповідей до критеріїв оптимальності. 2. Оберіть правильне та повне визначення суті поняття “бізнес- план”:

а) документ, який містить систему ув’язаних в часі та просторі та узгоджених з метою і ресурсами заходів і дій, спрямованих на отримання максимального прибутку внаслідок реалізації підприємницького проекту;

б) документ, який містить систему ув’язаних в часі та просторі та узгоджених з метою

і ресурсами розрахунків, при яких досягається максимізація прибутку;

в) документ, який містить систему розрахунків, які ув’язані в часі та просторі;

г) документ, який містить мету, цілі та завдання бізнес-плану.

3. Оберіть характеристику, яка відповідає внутрішній функції бізнес- плану суб’єкта підприємницької діяльності:

а) ознайомити заінтересованих інституцій фінансово-кредитної сфери, інвесторів із

сутністю підприємницького проекту;

б) опрацювати систему управління реалізацією підприємницького проекту; в) залучити необхідне фінансування для реалізації підприємницького

проекту;

г) ознайомити потенційного працівника з основними аспектами діяльності (реалізації підприємницького проекту) суб’єкта бізнесу.

4. Оберіть характеристику, яка відповідає зовнішній функції бізнес- плану суб’єкта підприємницької діяльності:

а) ознайомити заінтересованих працівників з плановими термінами

окупності інвестицій, вкладених у підприємницький проект суб’єкта бізнесу;

б) опрацювати систему управління реалізацією підприємницького

проекту;

в) визначити обсяги необхідного фінансування для реалізації

підприємницького проекту;

г) ознайомити потенційного працівника з основними аспектами діяльності (реалізації підприємницького проекту) суб’єкта бізнесу.

5. Яка з наведених нижче характеристик не відповідає цілям бізнес- планування?

а) промоделювати систему управління суб’єктом бізнесу;

б) розвинути управлінські навики робітників суб’єкта бізнесу;

в) передбачити ускладнення / ризики функціонування суб’єкта бізнесу;

г) забезпечити процес “комунікації” між суб’єктом підприємницької

діяльності та інституціями зовнішнього середовища його функціонування.

6. Який з наведених нижче принципів не відповідає принципам бізнеспланування?

а) максимізація прибутку; б) постійність;

в) науковість; г) адекватність.

7. Якому методу планування відповідає така характеристика як “розрахунок критичних обмежень обсягів підприємницької діяльності”? а) нормативний;

б) цільового прибутку; в) індикативний; г) оптимізації.

8. Якому методу планування відповідає така характеристика як “розрахунок розміру прибутку, який є бажаним для суб’єкта бізнесу, після чого здійснюється розрахунок ресурсного забезпечення та обсягів діяльності, за рахунок яких може бути забезпечено цей прибуток”?

а) максимізації прибутку; б) цільового прибутку;

в) індикативного прибутку; г) оптимізації прибутку.

9. Якому методу планування відповідає така характеристика як “проведення випробувань для визначення необхідних даних для розрахунку тих, чи інших планових показників”?

а) дослідно-статистичний; б) нормативний;

в) оптимізації;

г) лабораторних випробувань.

10.Яке з джерел інформаційної бази бізнес-планування не є характерним для внутрішніх даних?

а) статистична звітність; б) статистичні бюлетені;

в) власний досвід підприємця; г) управлінський облік.

Глосарій основних термінів і понять

Бізнес-планування – це систематизований розрахунок показників підприємницької діяльності на оперативний (поточний) плановий період та вибір оптимальних відповідей до критеріїв оптимальності (максимізація: товарообороту, прибутку, ефективності використання ресурсного потенціалу; мінімізація витрат).

Бізнес-план – це документ, який містить систему ув’язаних в часі та просторі та узгоджених з метою і ресурсами заходів і дій, спрямованих на отримання прибутку, внаслідок реалізації підприємницького проекту. Це результат планування, зафіксований у стислій та зрозумілій формі документа.

Перелік рекомендованої літератури

1. Варналій З.С. Конкуренція і підприємництво : монографія /

З.С. Варналій. – К. : Знання України, 2015. – 463 с. 2. Васильців Т. Г. Інтелектуальна власність : навч. посіб. / Т. Г. Васильців, Р. Л. Лупак, В. В. Апопій, О. О. Ільчук. – Львів : в-во ЛКА, 2015. – 252 с.

3. Верланов А. Ю. Теория и практика бизнес-планирования : учеб. пособ. / А. Ю. Верланов. – Николаев : НУК, 2005. – 172 с.

4. Гетало В. П. Бізнес-планування : навч. посіб. / В. П. Гетало,

Г. О. Гончаров, А. В. Колісник. – К. : Професіонал, 2008. – 240 с. 5. Должанський І. З. Бізнес-план: технологія розробки : навч. посіб. / І. З. Должанський, Т. О. Загорна. – К. : ЦНЛ, 2006. – 384 с. 6. Козловський В. О. Бізнес-планування : навч. посіб. / В. О. Козловський, О. Й. Лесько. – Вінниця : ВНТУ, 2006. – 190 с. 7. Кривонос А. О. Бізнес-планування на підприємстві : навч. посіб. / А. О. Кривонос. – К. : МАУП, 2006. – 160 с.

8. Кучеренко В. Р. Бізнес-планування фірми : навч. посіб. /

В. Р. Кучеренко, В. А. Карпов, О. С. Маркітан. – К. : Знання, 2006. – 423 с. 9. Лупак Р. Л. Конкурентоспроможність підприємства : навч. посіб. / Р. Л. Лупак, Т. Г. Васильців. – Львів : в-во ЛКА, 2016. – 486 с. 10. Македон В. В. Бізнес-планування : навч. посіб. / В. В. Македон. – К. : ЦУЛ, 2009. – 236 с.

11. Механізми та функціонально-структурні інструменти забезпечення конкурентоспроможності національної економіки в умовах сучасних загроз економічної безпеки : монографія / за ред. Т. Г. Васильціва, Р. Л. Лупака. – Львів : Вид-во ННВК “АТБ”, 2019. – 552 с.

12. Попов В. М. Сборник бизнес-планов : учеб.-метод. пособ. / В.М. Попов. – [6-е изд.]. – М. : КНОРУС, 2006. – 336 с. 13. Тарасюк Г. М. Бізнес-план: розробка, обґрунтування та аналіз : навч. посіб. / Г. М.

Тарасюк. – К. : Каравела, 2006. – 280 с.

14. Тєлєтов О. С. Бізнес-план : навч. посіб. / О. С. Тєлєтов. – Суми : В-во СумДУ, 2005. – 104 с.

15. Ясинський В. В. Бізнес-планування: теорія і практика : навч. посіб. / В. В.

Ясинський, О. О. Гайдай. – К. : Каравела, 2004. – 232 с.

ТЕМА 2

ПІДГОТОВЧА СТАДІЯ РОЗРОБКИ БІЗНЕС-ПЛАНУ (Лекція 2 год)

План лекції.

2.1. Логіка процесу стратегічного планування на підготовчій стадії

2.2. Оцінювання сприятливих зовнішніх можливостей та загроз

реалізації бізнес-проекту

2.3. Виявлення сильних і слабких сторін суб’єкта підприємницької

діяльності (бізнес-проекту)

2.4. Визначення місії суб’єкта підприємницької діяльності (бізнес- проекту) та формування його цілей

2.5. Аналіз стратегічних альтернатив та обрання стратегії

2.1. Логіка процесу стратегічного планування на підготовчій стадії

Підготовча стадія є наступним етапом процесу розробки бізнес-плану після

початкової. На підготовчій стадії ще не приступають до розробки бізнес- плану як документа та формування структурних частин цього документу, проте більшість отриманих результатів та розроблених на цьому етапі планування матеріалів у подальшому знаходять своє місце в окремих розділах бізнес-плану. Перш ніж приступати до вивчення цієї теми слід запам’ятати, що підготовча стадія розробки бізнес-плану відповідає

логіці процесу стратегічного планування. В рамках підготовчої стадії розробки бізнес-плану збирається та опрацьовується інформація, яка стосується підприємницького проекту, що підлягає плануванню, його характеристик, сильних та слабких сторін

суб’єкта бізнесу, сприятливих можливостей та загроз зі сторони зовнішнього середовища, формування цілей реалізації підприємницького проекту та визначення шляхів і засобів їх досягнення. Фактично зазначені дії і

входять до стадії стратегічного планування бізнесу.

В економічній літературі під стратегією розуміють генеральну комплексну програму дій, яка забезпечує досягнення місії суб’єкта підприємницької діяльності і його операційних цілей. Своєю чергою стратегічний план є інструментом забезпечення цілеспрямованої поведінки суб’єкта бізнесу, формалізованим відображенням гіпотез про майбутню підприємницьку діяльність у зовнішньому середовищі, основою балансування відносин в середині та поза його межами. Для того, щоб визначити його стратегію слід усвідомити, де він знаходиться зараз (охарактеризувати зовнішнє середовище та його місце у ньому), визначитись із напрямами подальшого розвитку (реалізації підприємницького проекту) і спланувати систему заходів.

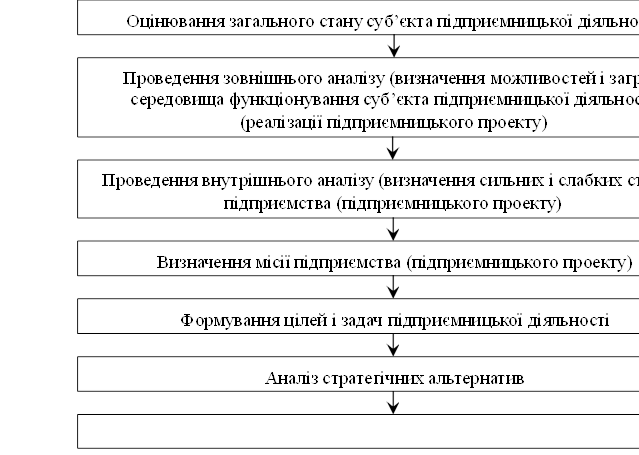

Загальну логіку процесу стратегічного планування на підготовчій стадії розробки бізнес-плану представимо на рис. 2.1. Як вже зазначалося, підготовчий етап тісно пов’язаний та відповідає основним етапам стратегічного планування діяльності суб’єкта бізнесу, а відтак стосується: оцінювання загального стану (зовнішній та внутрішній аналіз); визначення місії (філософії підприємницької діяльності); формування цілей та задач підприємницької діяльності; аналізу стратегічних альтернатив та обрання стратегії.

Обрання стратегії та тактики реалізації підприємницького проекту

Обрання стратегії та тактики реалізації підприємницького проекту

Рис. 2.1. Загальна логіка процесу стратегічного планування на підготовчій стадії розробки бізнес-плану

Завдання підготовчої стадії розробки бізнес-плану може бути виконано завдяки реалізації такої послідовності дій: формалізація ідеї проведення підготовчої стадії розробки бізнес-плану, визначення її ключових цілей; підбір виконавців та розподіл обов’язків між ними; складання плану-графіку виконання робіт; збір необхідної внутрішньої і зовнішньої інформації; оформлення попередніх результатів стратегічного аналізу підприємницького проекту та обговорення їх з керівництвом проекту; затвердження остаточних результатів, формулювання місії та основних цілей проекту, обрання стратегії та тактики реалізації підприємницького проекту; прийняття рішення про розробку бізнес-плану.

2.2. Оцінювання сприятливих зовнішніх можливостей та загроз реалізації бізнеспроекту

Зовнішній аналіз передбачає проведення оцінювання зовнішніх по відношенню до суб’єкта підприємницької діяльності факторів, тобто тих умов, які суб’єкт бізнесу не може змінити, але вони об’єктивно складаються в зовнішньому середовищі та мають вплив на результати господарювання. Метою зовнішнього аналізу є виявлення сприятливих можливостей і загроз, а також ідентифікація ключових факторів успіху в обраному виді підприємницької діяльності. Під сприятливими можливостями розуміють фактори зовнішнього середовища, які сприяють досягненню цілей бізнес- проекту. Відповідно, до зовнішніх загроз чи небезпек відносять умови зовнішнього середовища, які обмежують можливості суб’єкта підприємницької діяльності щодо досягнення намічених цілей.

Для вивчення рівня впливу зовнішнього середовища на реалізацію підприємницького проекту необхідно передусім узагальнити усі можливі фактори зовнішнього середовища, які мають чи можуть мати в перспективі вплив на реалізацію бізнес-проекту. Для того, щоб передбачити ці фактори впливу, їх доцільно формувати за такими групами: макроекономічні, зміни в економіці країни в цілому (динаміка промислового виробництва та розвитку сфери послуг, рівень інфляції та безробіття, зміни доходах населення, у процентних ставках, обмінних курсах тощо); галузеві фактори (зміна рівня конкуренції, вимог споживачів до якості товарів (послуг) та їх асортименту, рівня заробітної плати та вплив цих і інших факторів на дохідність бізнесу, обсяги підприємницької діяльності); зміни в соціально-демографічній ситуації (зміни в демографічній ситуації, структурі зайнятих та працездатного населення, поведінських настроях, ін.); зміни в державному регулюванні (відносно законодавства, яке регулює сферу виробництва і збуту продукції, системи оподаткування та ціноутворення, рекламну політику і т. п.); зміни в техніко-технологічній базі (можливості вдосконалення діючих та поява нових технологій); дії конкурентів; політичні; природні; науково-технічні; ментальні фактори, ін.

Обрані фактори зовнішнього середовища зводять у таблицю “Матриця оцінювання загальноекономічних факторів впливу зовнішнього середовища на реалізацію підприємницького проекту” (табл. 2.1). У цій матриці за кожним фактором встановлюється бальна оцінка (наприклад, від одного до п’яти) залежності бізнесу від його впливу та робляться висновки щодо потенційних сприятливих можливостей або очікуваних загроз.

Оцінювання факторів, як правило, здійснюють із урахування думок експертів (сформованих з числа керівного складу суб’єкта підприємницької діяльності, споживачів продукції (послуг), експертів чи аналітиків). В результаті виявляють усі можливі фактори впливу на реалізацію підприємницького проекту, напрями та силу впливу кожного з них.

Слід усвідомлювати, що крім загальноекономічних факторів значний вплив на реалізацію підприємницького проекту мають галузеві фактори, а також діяльність конкурентів, що важливо врахувати у межах зовнішнього аналізу на підготовчій стадії розробки бізнес-плану.

Галузеві фактори дещо легше піддаються оцінюванню, їх відносно простіше ідентифікувати, вони тісніше пов’язані з особливостями підприємницької діяльності суб’єкта бізнесу. Серед них виділимо: кількість, розміри та типи суб’єкта бізнесу, які функціонують в галузі; динаміку основних економічних показників розвитку галузі; витратомісткість виробництва; індекс дохідності; динаміку попиту на продукцію (послуги); наявність та доступність постачальників ресурсів; характеристики основних споживачів і т. ін.Таблиця 2.1 Приклад побудови матриці оцінювання загальноекономічних факторів впливу зовнішнього середовища на реалізацію підприємницького проекту

|

Групи та окремі фактори |

Оцінка залежності бізнесу від впливу зовнішніх факторів* |

Сприят- ливі можли- вості |

Загрози та небез- пеки |

|||||

|

1 |

2 |

3 |

4 |

5 |

||||

|

Макроекономічні фактори |

Посилення інфляції |

|

|

|

|

|

|

|

|

Зростання доходів населення та підвищення купівельної спроможності |

|

|

|

|

|

|

|

|

|

Посилення диференціації доходів населення |

|

|

|

|

|

|

|

|

|

Зниження процентних ставок на банківський кредит |

|

|

|

|

|

|

|

|

|

Нестабільність макроекономічної ситуації |

|

|

|

|

|

|

|

|

|

Зростання економіки і розширення місткості ринку |

|

|

|

|

|

|

|

|

|

Елементи конкурентного середовища |

Ринкові фактори |

|

|

|

|

|

|

|

|

Вплив конкурентів |

|

|

|

|

|

|

|

|

|

Вплив споживачів |

|

|

|

|

|

|

|

|

|

Вплив постачальників |

|

|

|

|

|

|

|

|

|

Соціально- демографічні характеристики |

Зміни смаків споживачів, посилення рівня диференціації споживчих запитів та поява вільних ринкових сегментів, ін. |

|

|

|

|

|

|

|

|

Зміни в системі державного регулювання |

Зміни в оподаткуванні |

|

|

|

|

|

|

|

|

Запровадження ліцензування та обов’язкової стандартизації продукції і послуг |

|

|

|

|

|

|

|

|

|

Посилення державного контролю та вимог |

|

|

|

|

|

|

|

|

|

Посилення корупції |

|

|

|

|

|

|

|

|

|

Регулювання ціноутворення |

|

|

|

|

|

|

|

|

|

Зміни в державних замовленнях |

|

|

|

|

|

|

|

|

|

Галузеві фактори |

Посилення конкуренції |

|

|

|

|

|

|

|

|

Ускладнення доступу до сировини та ресурсів |

|

|

|

|

|

|

|

|

|

Ускладнення доступу до споживачів |

|

|

|

|

|

|

|

|

|

Поява товарів-замінників |

|

|

|

|

|

|

|

|

|

Зміна рівня цін |

|

|

|

|

|

|

|

|

|

Політичні |

|

|

|

|

|

|

|

|

|

Науково-технічні |

|

|

|

|

|

|

|

|

|

Природні |

|

|

|

|

|

|

|

|

|

Ментальні |

|

|

|

|

|

|

|

|

* 1 – мінімальна залежність; 5 – максимальна залежність

Аналіз галузевих факторів дозволяє вже на підготовчій стадії розробки бізнес-плану виявити чи перспективною є галузь, в якій планує вести діяльність суб’єкт бізнесу, базуючись на таких характеристиках, як темпи зростання обсягів виробництва і реалізації продукції (надання послуг), зміна рівня конкуренції, особливості проходження певної стадії життєвого циклу продукції або навіть розвитку галузі, напрями зміни споживчих смаків та переваг.

Більше того, дослідження галузі дозволяє також ідентифікувати ключові фактори успіху в обраному суб’єктом бізнесу виді підприємницької діяльності, які визначають його можливість та здатність ефективно конкурувати на ринку. Зокрема такими параметрами можуть бути: розміри суб’єкта бізнесу, обсяги продаж, витрати на виробництво, витрати на рекламу, зовнішній вигляд продукції, ін. Це можуть бути як кількісні показники (собівартість одиниці продукції; питомі капітальні вкладення; витрати на реалізацію одиниці продукції), так і якісні параметри (якість продукції (послуг); якість обслуговування покупців; зручність місця розташування суб’єкта бізнесу і т. п.). В кожній галузі у конкретний момент часу існує свій особливий, визначений її специфікою набір ключових факторів успіху.

Одним з найбільш вірогідних джерел загроз реалізації підприємницького проекту є непередбачувані дії конкурентів. Аналізуючи зовнішні по відношенню до суб’єкта бізнесу фактори, слід окреслити сукупність основних конкурентів, проаналізувати їх сильні та слабкі сторони, особливості продукції (послуг) конкурентів за її вартістю, якістю, зручністю в обслуговування покупців, ефективністю товаропросування, рівнем витратомісткості виробництва.

В економічній літературі розроблено достатню кількість підходів і методів аналізу рівня конкурентоспроможності продукції та суб’єкта бізнесу. Зокрема, можна застосовувати методи: різниць, рангів, балів, графічний ін. Проте чи не найбільш зручним способом визначення рівня конкурентоспроможності суб’єкта підприємницької діяльності є складання матриці “Конкурентного профіля” (табл. 2.2).

Таблиця 2.2

Приклад складання матриці конкурентного профілю суб’єкта бізнесу

|

Ключові фактори конкуренто- спроможності |

Суб’єкт бізнесу |

Конкурент 1 |

Конкурент 2 |

Конкурент 3 |

Конкурент n |

||||||

|

R* |

V* |

VR |

V |

VR |

V |

VR |

V |

VR |

V |

VR |

|

|

Якість товару |

|

|

|

|

|

|

|

|

|

|

|

|

Ціна товару |

|

|

|

|

|

|

|

|

|

|

|

|

Ефективність системи збуту |

|

|

|

|

|

|

|

|

|

|

|

|

Якість обслуговування |

|

|

|

|

|

|

|

|

|

|

|

|

Ефективність реклами та стимулювання збуту |

|

|

|

|

|

|

|

|

|

|

|

|

Інші фактори |

|

|

|

|

|

|

|

|

|

|

|

|

Сумарне оціночне значення |

1,0 |

- |

|

|

|

|

|

|

|

|

|

* R – ваговий коефіцієнт; V – оцінка; VR – оціночне значення.

Застосування цієї табличної форми дозволяє встановити узагальнюючу кількісну оцінку становища суб’єкта бізнесу у конкурентній боротьбі при наявності кількох конкурентів (або, наприклад, у порівнянні з різними групами конкурентів (лідери, суб’єкти бізнесу з середньою ринковою позицією, аутсайдери).

Основу таблиці формують набір ключових факторів конкурентоспроможності, які відповідають обраному виду підприємницької діяльності. Розрахунок узагальнюючого показника конкурентоспроможності здійснюють в декілька етапів:

кожному з факторів конкурентоспроможності присвоюється визначений ваговий

![]() коефіцієнт. Значення цього коефіцієнта визначається розробником бізнес-плану самостійно (або із урахуванням думок експертів), виходячи з його досвіду, знань та особистих оцінок, і відображає значимість (важливість, місце) кожного фактора відносно інших. Сума вагових коефіцієнтів всіх факторів приймається рівною 1;

коефіцієнт. Значення цього коефіцієнта визначається розробником бізнес-плану самостійно (або із урахуванням думок експертів), виходячи з його досвіду, знань та особистих оцінок, і відображає значимість (важливість, місце) кожного фактора відносно інших. Сума вагових коефіцієнтів всіх факторів приймається рівною 1;

складається список основних конкурентів та визначається оцінка (індивідуальний

![]() числовий показник оцінки (наприклад, від 1 до 5) кожного конкурента за кожним з факторів конкурентоспроможності; шляхом множення оцінок на вагові коефіцієнти за кожним із факторів конкурентоспроможності визначаються оціночні значення. Сума одержаних оціночних значень за усіма факторами визначає узагальнююче кількісне оцінювання рівня конкурентоспроможності суб’єкта підприємницької діяльності та кожного з конкурентів. Результати розрахунків дозволяють не тільки визначити основних конкурентів та місце в конкурентній боротьбі суб’єкта підприємницької діяльності, яке оцінюється (за критерієм максимуму набраних балів), а й оцінити рівень його наближення до найбільш конкурентоспроможного суб’єкта.

числовий показник оцінки (наприклад, від 1 до 5) кожного конкурента за кожним з факторів конкурентоспроможності; шляхом множення оцінок на вагові коефіцієнти за кожним із факторів конкурентоспроможності визначаються оціночні значення. Сума одержаних оціночних значень за усіма факторами визначає узагальнююче кількісне оцінювання рівня конкурентоспроможності суб’єкта підприємницької діяльності та кожного з конкурентів. Результати розрахунків дозволяють не тільки визначити основних конкурентів та місце в конкурентній боротьбі суб’єкта підприємницької діяльності, яке оцінюється (за критерієм максимуму набраних балів), а й оцінити рівень його наближення до найбільш конкурентоспроможного суб’єкта.

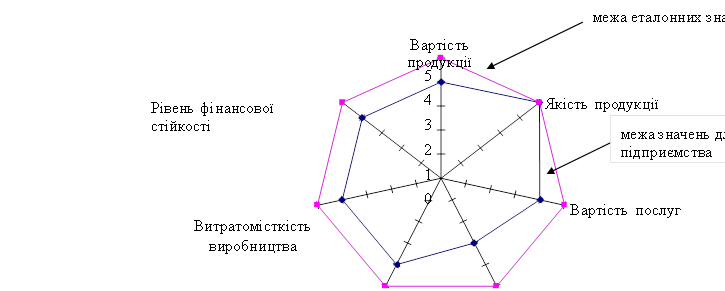

Для більш наочного відображення напрямів конкурентних переваг та недоліків суб’єкта підприємницької діяльності доцільно використовувати метод “еталону” (графічний метод) (рис. 2.2). Для цього необхідно визначити напрями, за якими буде здійснюватись оцінювання конкурентоспроможності суб’єкта підприємницької діяльності, встановити максимальну (найкращу, еталонну) кількість балів та здійснити оцінку її рівня за кожним з напрямів оцінювання.

2.3. Виявлення сильних і слабких сторін суб’єкта підприємницької діяльності (бізнес-проекту)

Виявлення сильних та слабких сторін здійснюється в межах внутрішнього аналізу процесу стратегічного управління та передбачає здійснення оцінювання факторів, які піддаються впливу та контролю з боку суб’єкта підприємницької діяльності, тобто факторів, обумовлених результатами його діяльності та є результатом ефективності його функціонування чи окремих дій.

Зрозуміло, що слабкими сторонами є основні характеристики підприємницької діяльності суб’єкта бізнесу, за якими воно поступається основним конкурентами.

Широта асортименту Якість послуг

Рис. 2.2. Приклад графічної інтерпретації оцінки конкуренто- спроможності

суб’єкта підприємницькоїПП "Будзалізобетон" діяльності методом “еталону” (графічним методом)Еталонне значення

Сильні сторони відповідають конкурентним перевагам, або принаймні характеристикам, за якими суб’єкта підприємницької діяльності не поступається конкурентам.

Здійснюючи аналіз сильних і слабких сторін діяльності суб’єкта бізнесу, можна використати результати аналізу його конкурентоспроможності (зокрема за окремими факторами-складовими конкурентоспроможності).

Доцільно також проводити внутрішній аналіз суб’єкта бізнесу за усіма напрямами його підприємницької діяльності, наприклад: маркетинг; виробництво продукції; система збуту та товароруху продукції; персонал; фінансові ресурси; інноваційна діяльність; система управління і т. ін.

Для оцінювання сильних та слабких сторін суб’єкта підприємницької діяльності можна використовувати форму балансу (табл. 2.3). Успіх суб’єкта підприємницької діяльності значною мірою залежить також від використання якісних сировини та матеріалів, сучасного обладнання і дотримання вимог технології; професійних навиків та ставленням до роботи персоналу; від реалізації інноваційного потенціалу, здатності впроваджувати технічні, технологічні та організаційні нововведення. В кінцевому підсумку сильні сторони суб’єкта бізнесу (так як і слабкі) відображаються у показниках ефективності його підприємницької діяльності.

Результати дослідження сильних та слабких сторін дозволяють визначити сфери підвищеної першочергової уваги, які потребують удосконалення та позитивні сторони, на слід опиратись при формуванні стратегії та тактики реалізації підприємницького проекту.

Таблиця 2.3

Сильні та слабкі сторони суб’єкта підприємницької діяльності

|

Сильні сторони |

Слабкі сторони |

|

|

|

|

2. Унікальні знання та права власності |

2. Недостатність володіння суб’єктом підприємницької діяльності інформацією щодо ефективної технології бізнесу, особливостей та вимог споживачів ін. |

|

3. Наявність у суб’єкта підприємницької діяльності необхідних (в т.ч. унікальних) ресурсів та доступу до них |

3. Відсутність необхідних ресурсів чи доступу до них |

Результати внутрішнього та зовнішнього аналізу оформляють у вигляді матриці SWOT-

аналізу проекту (рис. 2.3).

|

ЗОВНІШНІ ФАКТОРИ |

|

|

Зовнішні можливості |

Зовнішні загрози |

|

|

|

|

ВНУТРІШНІ ФАКТОРИ |

|

|

Внутрішні сильні сторони |

Внутрішні слабкі сторони |

|

|

|

Рис. 2.3. Приклад складання матриці “SWOT-аналіз проекту”

2.4. Визначення місії суб’єкта підприємницької діяльності (бізнес-проекту) та формування його цілей

Під місією суб’єкта підприємницької діяльності слід розуміти основоположний документ, в якому описується вид його економічної діяльності, характеризується цільовий ринок (чи його сегмент), викладаються ключові принципи управління та встановлюються перспективні цілі по відношенню до досягнення бажаних числових оцінок економічних, фінансових, соціальних та екологічних показників, а також проголошується система суспільних та загальнолюдських цінностей. Суб’єкт підприємницької діяльності у цьому документі виступає у вигляді системи та розуміється як виробник товарів (послуг, робіт) для задоволення потреб ринку; соціальна організація, в якій працівники можуть проявляти та розвивати свої здібності та задовольняти потреби; конкурент іншим товаровиробникам; соціальна одиниця, яка враховує інтереси всього суспільства.

Роль місії у процесі бізнес-плануванні є важливою, оскільки її правильне та чітке усвідомлення дозволяє розробнику бізнес-плану, а в подальшому (під час реалізації підприємницького проекту) його керівництву та персоналу усвідомлювати цілі, які повинні бути реалізовані, допомогти обирати різних ситуаціях єдину позицію, покликану сприяти формуванню внутріфірмової культури; створити цілісний та привабливий імідж суб’єкта бізнесу у зовнішньому середовищі його функціонування, розкриваючи при цьому економічну та соціальну роль у суспільстві, яку він має на меті забезпечити. У подальшому місія (чи її елементи) можуть лягти в основу формування принципів побудови інших розділів бізнес-плану (наприклад, маркетинг-плану при формуванні рекламних заходів та бюджету витрат на рекламу).

![]() Відтак, викладена у бізнес-плані місія суб’єкта підприємницької діяльності має містити характеристику таких елементів: товари, послуги (призначення суб’єкта підприємницької діяльності з огляду на вид

Відтак, викладена у бізнес-плані місія суб’єкта підприємницької діяльності має містити характеристику таких елементів: товари, послуги (призначення суб’єкта підприємницької діяльності з огляду на вид

його діяльності в межах конкретного сегменту ринку); ![]() споживачі (покупці продукції (послуг) суб’єкта підприємницької діяльності); географія (ринки (сегмента), на яких суб’єкта підприємницької діяльності буде

споживачі (покупці продукції (послуг) суб’єкта підприємницької діяльності); географія (ринки (сегмента), на яких суб’єкта підприємницької діяльності буде

![]() вести конкурентну боротьбу); проблеми виживання (головна економічна ціль, яку переслідуватиме суб’єкта

вести конкурентну боротьбу); проблеми виживання (головна економічна ціль, яку переслідуватиме суб’єкта

підприємницької діяльності);

філософія суб’єкта підприємницької діяльності (основні напрями, орієнтири, до

яких прагне, найбільш бажані цінності та пріоритети його функціонування і розвитку);

уявлення про суб’єкта підприємницької діяльності (якісні характеристики та

![]() конкурентні переваги, які виокремлюють його серед конкурентів та вказують на нові, кращі чи оригінальні шляхи задоволення запитів споживачів).

конкурентні переваги, які виокремлюють його серед конкурентів та вказують на нові, кращі чи оригінальні шляхи задоволення запитів споживачів).

Фундаментальними джерелами місії суб’єкта підприємницької діяльності є його принципи та етика, ціннісні орієнтири, культура та філософія. Вони виступають в якості основоположних правил дій, які відображають сукупність універсальних суспільних вимог до поведінки працівників суб’єкта підприємницької діяльності.

![]() Після місії визначають цілі суб’єкта бізнесу (підприємницького проекту). Ціль – це майбутній бажаний стан, мотив чи рушій поведінки; це параметри діяльності, досягнення яких обумовлено місією суб’єкта бізнесу та на реалізацію яких спрямована його підприємницької діяльність. На відміну від місії, цілі передбачають конкретні терміни їх досягнення, частіше носять внутріфірмову орієнтацію та спрямовані на більш ефективне використання ресурсного забезпечення, вимірюються конкретними числовими показниками.

Після місії визначають цілі суб’єкта бізнесу (підприємницького проекту). Ціль – це майбутній бажаний стан, мотив чи рушій поведінки; це параметри діяльності, досягнення яких обумовлено місією суб’єкта бізнесу та на реалізацію яких спрямована його підприємницької діяльність. На відміну від місії, цілі передбачають конкретні терміни їх досягнення, частіше носять внутріфірмову орієнтацію та спрямовані на більш ефективне використання ресурсного забезпечення, вимірюються конкретними числовими показниками.

Цілі виконують такі основні функції:

ініціативи – співставлення існуючого та бажаного стану суб’єкта підприємницької

![]() діяльності, мотиву до дії; критерію прийняття рішення – оцінки інформації і вибору альтернатив, пріоритетів у

діяльності, мотиву до дії; критерію прийняття рішення – оцінки інформації і вибору альтернатив, пріоритетів у

![]() підприємницькій діяльності; інструменту управління – керівні вимоги до дії, визначення напрямів підприємницької

підприємницькій діяльності; інструменту управління – керівні вимоги до дії, визначення напрямів підприємницької

діяльності;

координації – забезпечення безконфліктних відносин осіб, які

![]() приймають рішення, узгодження роботи підрозділів суб’єкта бізнесу;

приймають рішення, узгодження роботи підрозділів суб’єкта бізнесу;

контролю – співставлення оперативного стану показників

![]() підприємницької діяльності.

підприємницької діяльності.

Доцільно формувати стратегічні цілі суб’єкта підприємницької діяльності за такими основними напрямами:

![]()

становище на ринку (частка ринку, обсяги доходу, захоплення нових ринків,

ін.); інноваційність діяльності;

наявність ресурсного забезпечення та ефективність його використання; дохідність та прибутковість діяльності; ефективність управління; персонал; соціальна відповідальність бізнесу.

![]() Стратегічні цілі суб’єкта бізнесу доцільно формувати за напрямами та сферами його підприємницької діяльності. В такому випадку він планує стратегічні орієнтири (у вигляді конкретних показників) за всіма напрямами господарювання (маркетинг, інноваційна, виробнича, комерційно-збутова, соціальна та інша діяльність) чи сферами (економічна, організаційна, політична, виробнича, соціальна, технологічна, наукова, естетична, психологічна). Проте можуть бути й інші підходи до формування стратегічних цілей підприємницької діяльності. Наприклад, цілі можуть формуватись лише за найбільш пріоритетними напрямами діяльності (завоювання рику, ефективність функціонування, економічна та інші складові безпеки суб’єкта бізнесу і т. ін.). Цілі можуть також формуватись у певній послідовності; або на основі загальних цілей суб’єкта підприємницької діяльності формуються часткові цілі його функціональних підрозділів, які конкретизуються та деталізують задачі структурних одиниць (стратегічними підрозділами чи бізнесодиницями), за середовищем (внутрішні та зовнішні) чи за взаємними відношеннями (комплементарні, індиферентні, конкурентні).

Стратегічні цілі суб’єкта бізнесу доцільно формувати за напрямами та сферами його підприємницької діяльності. В такому випадку він планує стратегічні орієнтири (у вигляді конкретних показників) за всіма напрямами господарювання (маркетинг, інноваційна, виробнича, комерційно-збутова, соціальна та інша діяльність) чи сферами (економічна, організаційна, політична, виробнича, соціальна, технологічна, наукова, естетична, психологічна). Проте можуть бути й інші підходи до формування стратегічних цілей підприємницької діяльності. Наприклад, цілі можуть формуватись лише за найбільш пріоритетними напрямами діяльності (завоювання рику, ефективність функціонування, економічна та інші складові безпеки суб’єкта бізнесу і т. ін.). Цілі можуть також формуватись у певній послідовності; або на основі загальних цілей суб’єкта підприємницької діяльності формуються часткові цілі його функціональних підрозділів, які конкретизуються та деталізують задачі структурних одиниць (стратегічними підрозділами чи бізнесодиницями), за середовищем (внутрішні та зовнішні) чи за взаємними відношеннями (комплементарні, індиферентні, конкурентні).

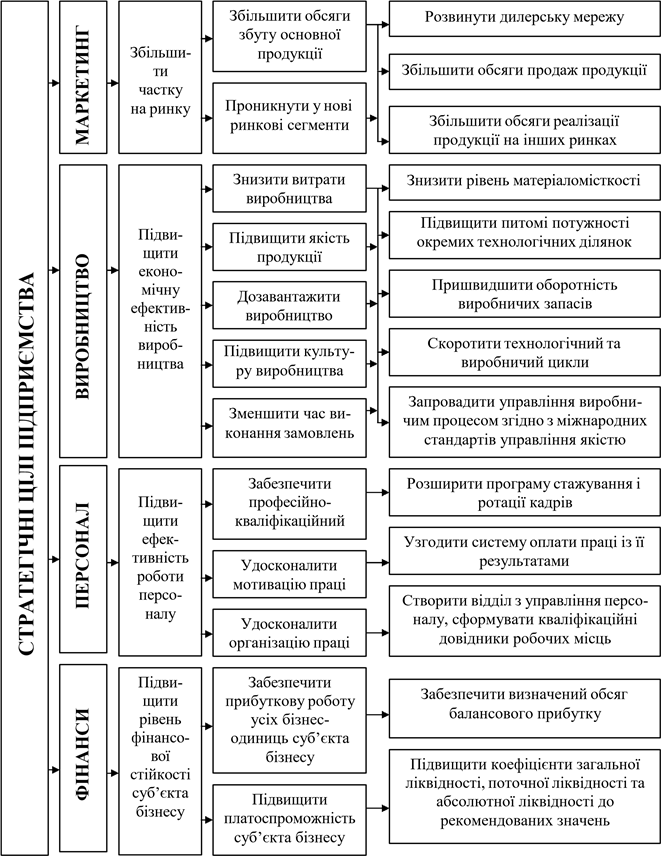

Процес формування цілей проходить декілька етапів: пошук цілей, аналіз можливостей реалізації, вибір, планування заходів, реалізація на практиці, перегляд та уточнення. Проте на підготовчій стадії розробки бізнес-плану доцільно за основними напрямами підприємницької діяльності сформувати дерево цілей, яке передбачає основні стратегічні, тактичні цілі та задачі для їх досягнення. Представимо спрощений приклад побудови дерева цілей суб’єкта підприємницької діяльності на рисунку 2.4

Рис. 2.4. Приклад побудови дерева цілей суб’єкта підприємницької діяльності

Цілі досягаються лише при наявності визначених обмежень. Такими зовнішніми обмеженнями є законодавчі норми, інфляція, діяльність конкурентів, зміни економічної кон’юнктури та рівня доходів населення, фінансового стану дебіторів, ін. Внутрішніми обмеженнями є принципи суб’єкта підприємницької діяльності, рівень витрат, виробничі потужності, ефективність маркетингу та управлінського персоналу, різноманітні диспропорції.

Особливо слід звернути увагу на правильність оформлення цілей суб’єкта підприємницької діяльності. Вірно сформульовані цілі повинні відповідати таким вимогам: бути конкретними, якісно визначеними та вимірюваними (наприклад, збільшити

![]() обсяги продаж за два роки на 10%);

обсяги продаж за два роки на 10%);

бути зорієнтованими у часі, тобто точно вказувати не тільки на те, що суб’єкта

підприємницької діяльності хоче досягнути, але і коли саме це повинно бути досягнутим;

бути реалістичними та такими, що можна досягнути, без перебільшення

можливостей суб’єкта підприємницької діяльності;

![]() не бути суперечливими. Вони повинні бути узгодженими, взаємопов’язаними. Досягнення однієї цілі не повинно виключати можливість досягнення інших цілей суб’єкта підприємницької діяльності;

не бути суперечливими. Вони повинні бути узгодженими, взаємопов’язаними. Досягнення однієї цілі не повинно виключати можливість досягнення інших цілей суб’єкта підприємницької діяльності;

![]() бути сформульовані письмово і т. ін.

бути сформульовані письмово і т. ін.

2.5. Аналіз стратегічних альтернатив та обрання стратегії

Після формування стратегічних цілей суб’єкта підприємницької діяльності необхідно розробити стратегію їх досягнення. Слід зауважити, що одна і та ж ціль може бути досягнута різними способами. Відповідно на підготовчій стадії розробки бізнес-плану необхідно проаналізувати кілька можливих варіантів стратегії та обрати серед них найбільш прийнятний.

Процес аналізу стратегічних альтернатив та обрання стратегії реалізації підприємницького проекту традиційно включає такі етапи:

формування загальної (портфельної) стратегії; визначення функціональних стратегій; формування ділової (конкурентної) стратегії.

![]() Загальну (портфельну) стратегію можна визначити як комплексний системний план забезпечення досягнення довгострокових цілей суб’єкта підприємницької діяльності (чи окремих стратегічних одиниць бізнесу), в якому обґрунтовується рішення щодо того як його розвивати (реалізовувати підприємницький проект) в цілому та окремі стратегічні бізнес-одиниці, яке місце займати в галузі, як протидіяти конкурентам, як покращити позицію на ринку і в галузі і т. ін.

Загальну (портфельну) стратегію можна визначити як комплексний системний план забезпечення досягнення довгострокових цілей суб’єкта підприємницької діяльності (чи окремих стратегічних одиниць бізнесу), в якому обґрунтовується рішення щодо того як його розвивати (реалізовувати підприємницький проект) в цілому та окремі стратегічні бізнес-одиниці, яке місце займати в галузі, як протидіяти конкурентам, як покращити позицію на ринку і в галузі і т. ін.

Загальна стратегія суб’єкта підприємницької діяльності за способами забезпечення його розвитку (чи його стратегічних бізнес-одиниць) може передбачати розробку стратегії комбінування, диверсифікаційного, інтегрованого чи концентрованого розвитку. Водночас суб’єкт підприємницької діяльності може обрати одну із стратегій згідно темпів розвитку: скорочення масштабів діяльності; збереження; обмежене зростання чи прискорене зростання.

Функціональні стратегії мають на меті розробку плану заходів для кожного з напрямів його діяльності (маркетинг, виробництво, комерційна діяльність, інноваційна діяльність, фінансова діяльність, кадрова політика ін.).