ЛАБОРАТОРНО – ПРАКТИЧНА РОБОТА Тема: Облік основних засобів .

ЛАБОРАТОРНО – ПРАКТИЧНА РОБОТА № 11 - 12 .

Тема: Облік основних засобів .

Мета: засвоїти практичні навички обліку переміщення і вибуття основних засобів із використанням «1 С: Підприємство »

Хід роботи

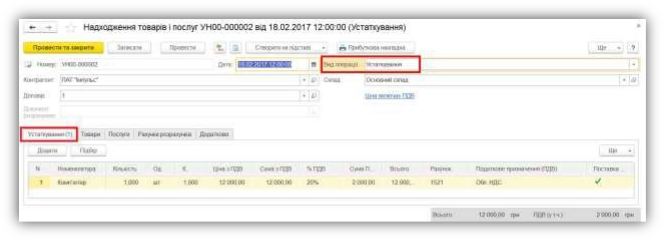

- Оформіть надходження Комп’ютера від ПАТ «Імпульс» за 12 000,00 (в т.ч. ПДВ) (Рис. 1).

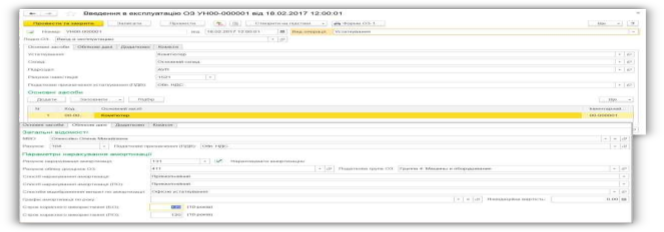

- Введіть в експлуатацію даний комп’ютер (Рис. 2):

- Підрозділ – АУП

- МВО – Олексійко

- В довіднику «Основні засоби» створіть елемент «Комп’ютер»

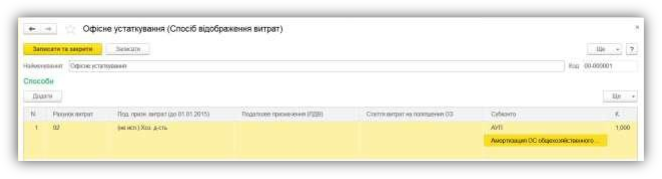

- В довіднику «Способи відображення витрат» створіть елемент згідно малюнка (Рис. 3).

- Всі інші дані оформлюються на розсуд студента.

3. В довідник «Основні засоби» (Довідники → Основні засоби) створити:

- Rock chucker supreme press;

- Принтер HP LaserJet Pro M102a;

- PBX (Коментар: офісна телефонна станція).

|

Група |

Найменування |

Од. виміру |

Ставка ПДВ |

|

Оборудование к установке |

Rock chucker supreme press |

шт |

20% |

|

МНМА (створити) |

PBX |

шт |

20% |

4. В довіднику «Номенклатура» (Довідники → Номенклатура) створіть:

5. В регістрі відомостей «Рахунки номенклатури» (Довідники

→ Рахунки номенклатури) налаштувати заповнення реквізитів за замовчуванням:

|

Номенклатура – Група номенклатури «МНМА» |

Податкове призначення доходів і витрат – (не исп.) Хоз. д-сть |

|

Рахунок – 1531 |

Податкове призначення – Обл. ПДВ |

6. Введіть залишки (ОЗ) (Головне → Помічник введення початкових залишків) по рахунку 104, ОЗ – «Принтер HP LaserJet Pro M102a», згідно таблиці нижче:

|

Вкладка «Облікові дані» |

Вкладка «Загальні відомості (інше)» |

|

Рахунок – 104 |

Матеріально-відповідальна особа – Вартук Марина Олександрова |

|

Под. призн. (ПДВ) – Обл. НДС |

|

|

Поточна вартість (БО) – 2 845,00 грн |

|

|

Сума накопиченої амортизації (БО) = (ПО) – 1 365,60 грн |

Дата введення в експлуатацію – 15.12.2012 |

|

Рахунок амортизації – 131 |

|

|

Спосіб нарах. амортизації – Прямолінійний |

Подія – Ввод в эксплуатацию |

|

Нараховувати амортизацію (БО) – √ |

|

|

Податкова група ОЗ – Группа 4: Машины и оборудование |

Назва документа – Акт |

|

Спосіб відображення витрат по амортизації – Оргтехніка |

Номер документа -156 |

|

Підрозділ – АУП |

Первісна вартість БО – 2 845,00 грн |

|

Строк корисного використання, міс. (БО) = (ПО) = 50 міс. |

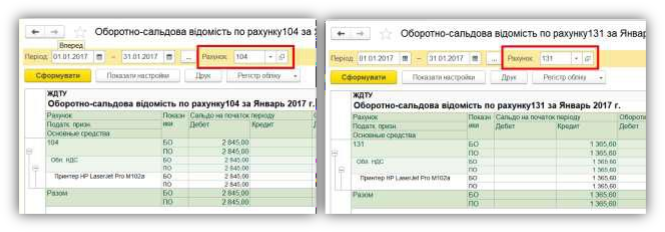

7. Проведіть аналіз залишків ОЗ за допомогою звіту «Оборотно-сальдова відомість по рахунку» по рахунках 104 і 131, з відображенням даних бухгалтерського і податкового обліку

Рис. 4

Домашнє завдання: Оформіть звіт виконаної роботи.

Типові питання, які виносяться на захист лабораторно - практичної роботи:

- Як оприбуткувати основний засіб?

- Як ввести в експлуатацію основний засіб?

- Як помісячно нараховувати амортизацію основних засобів?

- Де вказується спосіб відображення амортизації основних засобів?

- Як провести реалізацію основних засобів?

- Як списати основний засіб в разі морального та фізичного зносу?

про публікацію авторської розробки

Додати розробку