Лекція з дисципліни "Гроші та кредит" на тему "Грошовий обіг і грошова маса що його обслуговує"

")

Гроші можна кидати на вітер, поки вітер дме в твою сторону. (Мерілін Менсон)

Суть та економічна основа грошового обороту. Модель грошового обороту. Грошові потоки та їх балансування. Структура грошового обороту. Маса грошей в обороті. Грошові агрегати та грошова база. Швидкість обігу грошей. Закон грошового обігу. Механізм зміни маси грошей в обороті. Грошово-кредитний мультиплікатор. Грошовий обіг і грошова маса що його обслуговує

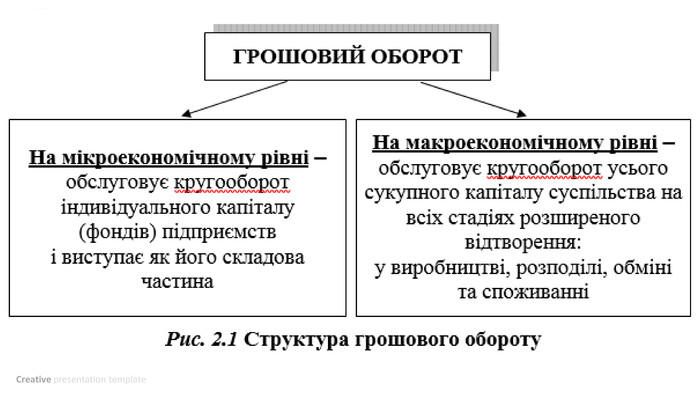

Грошовий оборот. Взятий сам по собі цей процес безперервного руху грошей між суб’єктами економічних відносин у суспільному відтворенні являє собою грошовий оборот. Грошовий оборот — явище макроекономічного порядку. Він обслуговує кругообіг усього сукупного капіталу суспільства на всіх стадіях суспільного відтворення: у виробництві, розподілі, обміні і споживанні.

motion. Lorem Ipsum is simply dummy text Суб’єктами грошового обороту фактично є всі юридичні і фізичні особи, які беруть участь у створенні, розподілі, обміні та споживанні валового національного продукту. Внутрішня обумовленість грошового обороту процесом суспільного відтворення визначає його сутнісну єдність і безперервність, які можна назвати конституційними ознаками грошового обороту.

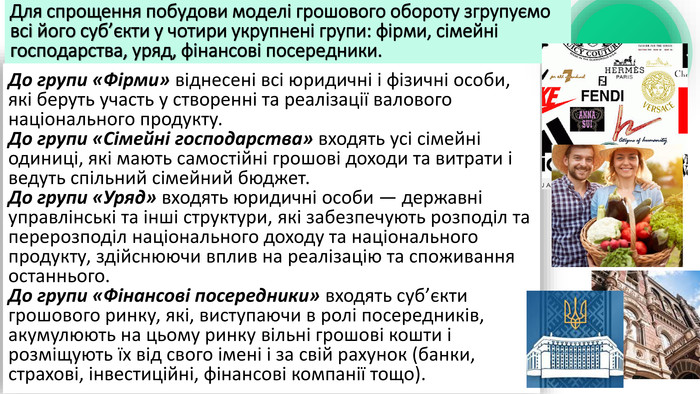

До групи «Фірми» віднесені всі юридичні і фізичні особи, які беруть участь у створенні та реалізації валового національного продукту. До групи «Сімейні господарства» входять усі сімейні одиниці, які мають самостійні грошові доходи та витрати і ведуть спільний сімейний бюджет. До групи «Уряд» входять юридичні особи — державні управлінські та інші структури, які забезпечують розподіл та перерозподіл національного доходу та національного продукту, здійснюючи вплив на реалізацію та споживання останнього. До групи «Фінансові посередники» входять суб’єкти грошового ринку, які, виступаючи в ролі посередників, акумулюють на цьому ринку вільні грошові кошти і розміщують їх від свого імені і за свій рахунок (банки, страхові, інвестиційні, фінансові компанії тощо). Для спрощення побудови моделі грошового обороту згрупуємо всі його суб’єкти у чотири укрупнені групи: фірми, сімейні господарства, уряд, фінансові посередники.

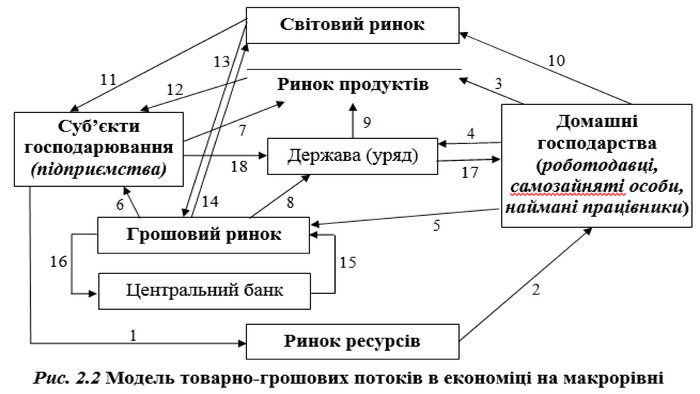

на якому реалізується створений фірмами національний продукт;ринок продуктівна якому фірми купують необхідні для забезпечення виробництва ресурси (робочу силу, земельні ділянки, будівлі тощо); ринок ресурсів,на якому реалізуються вільні грошові коштифінансовий ринок, світовий ринок – грошові потоки пов’язують між собою всі групи економічних суб’єктів, та усі види ринків, забезпечуючи тим самим функціонування єдиного ринкового простору. Оскільки більшість відносин між економічними суб’єктами здійснюється через ринки, в моделі виділено чотири види ринків:

1 – купівля підприємствами у домашніх господарств виробничих ресурсів (робочої сили, земельних ділянок, споруд, інших засобів виробництва);2 – грошові доходи домашніх господарств отримані гроші за продані ресурси (заробітна плата, гонорари, виручка від продажу матеріальних цінностей (сільськогосподарської продукції, земельних ділянок, будівель та ін.), виручка від реалізації нематеріальних активів, рента, доходи за акціями, паями тощо);3, 10 – витрати домашніх господарств на споживання, які вони здійснюють на ринку продуктів (як в країні, так і поза її межами);4, 18 – сплата податків державі домашніми господарствами та суб’єктами господарювання;5 – заощадження домашніх господарств, які надходять на грошовий ринок (грошові вклади домашніх господарств на грошовому ринку, зокрема у банківські установи, з метою отримання доходу);6 – позичання фінансових ресурсів підприємствам на грошовому ринку;7 – витрати підприємств для розширення виробництва (інвестиції), тобто придбання основних фондів нематеріальних активів, корпоративних прав та цінних паперів в обмін на кошти або майно;

8 – позичання урядом фінансових ресурсів на грошовому ринку;9 – витрати уряду на закупівлю товарів на ринку продуктів;12, 11 – виручка, яку отримують підприємства від продажу виготовленої ними продукції (в країні та поза її межами);13 – надходження капіталу зі світового ринку (залучення коштів у формі кредитів іноземних банків та міжнародних фінансово-кредитних установ);14 – позики на світовий ринок у формі надання кредитів та купівлі іноземних фінансових активів;15 – збільшення грошей на внутрішньому ринку шляхом розширення кредитування центральним банком інших депозитних корпорацій (банків);16 – вилучення надлишкових грошових коштів шляхом скорочення або збільшення кредитування центральним банком інших депозитних корпорацій (банків).17 – трансфертні платежі – безповоротні виплати держави домашнім господарствам.

1еквівалентністьоскільки назустріч грошам, які передає покупець продавцеві, переміщуються продукти рівновеликої номінальної вартості;прямолінійністьяка виявляється у постійному віддаленні грошей від того суб’єкта обороту, який використав їх для купівлі продуктів, оскільки наступний суб’єкт теж витрачає їх для нових покупок.4безповоротністьоскільки одержані продавцем гроші не повинні повертатися до свого попереднього власника, вони безповоротно перейшли у власність нового суб’єкта обороту;6 Характерним для руху грошей, що обслуговує відносини обміну є такий характер руху грошей, що обслуговує сферу обміну, дає підстави виділити його в окремий сектор, що називається грошовим обігом.

Національний дохід. Платежі за ресурси. Заощадження. Державні закупки. Емісія грошейІмпорт. Експорт. Споживання. Чисті податкиІнвестиції Затрати на інівестиціїЗатрати на національний продукт. Державні позики. ГРОШОВІ ПОТОКИВилучення грошей. Рух капіталу

Значна частина грошового обороту пов’язана з процесами розподілу вартості валового національного продукту. Рух грошей тут має одну суттєву відмінність від грошового обігу — він здійснюється нееквівалентно, тобто назустріч грошовому платежу платник не одержує реального еквівалента у формі товарів чи послуг. Цей сектор грошового обороту називається фінансово- кредитним.

Частина цих відносин має характер відчуження, коли визначена законами частина доходів економічних суб’єктів вилучається у вигляді податків та інших обов’язкових платежів і надходить у розпорядження держави, яка витрачає їх при виконанні своїх функцій. У результаті виникає не тільки безеквівалентний, а й безповоротний рух грошей, тобто одні суб’єкти ці гроші втрачають назавжди і без одержання будь-якого доходу, а інші їх одержують теж безповоротно і без виплати будь-якої ціни за них. Ця частина фінансово-кредитного обороту називається фіскально-бюджетною.

Друга частина фінансово-кредитного обороту обслуговує сферу перерозподільних відносин, у яких власність суб’єктів не відчужується, а лише передається у тимчасове користування, наприклад при внесенні грошей на банківський депозит чи під час купівлі цінних паперів. Тому для цих відносин характерне ще одержання доходу тим суб’єктом, який передає свою власність у тимчасове користування. Отже, цей сектор грошового обороту називається кредитним оборотом.

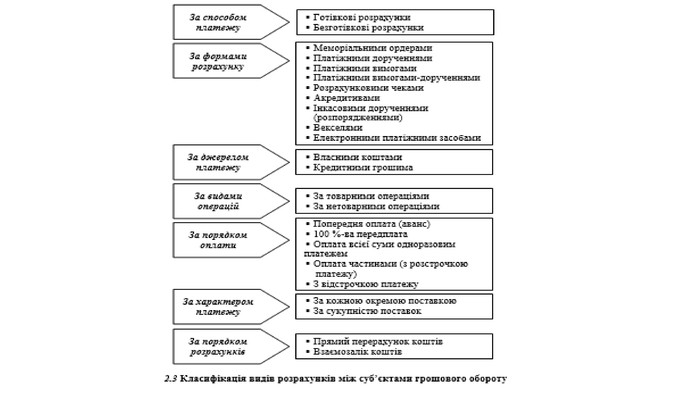

Залежно від форми грошей, у якій відбувається грошовий оборот, він поділяється на:готівковий;безготівковий.

В Україні ДО ГОТІВКИ (ГОТІВКОВИХ КОШТІВ) відносяться грошові знаки національної валюти України – банкноти і монети, у тому числі розмінні, обігові та пам’ятні монети, які є дійсними платіжними засобами

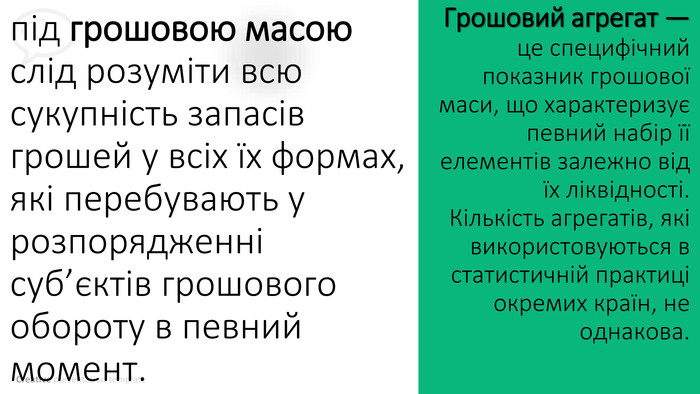

Грошовий агрегат — це специфічний показник грошової маси, що характеризує певний набір її елементів залежно від їх ліквідності. Кількість агрегатів, які використовуються в статистичній практиці окремих країн, не однакова. під грошовою масою слід розуміти всю сукупність запасів грошей у всіх їх формах, які перебувають у розпорядженні суб’єктів грошового обороту в певний момент.

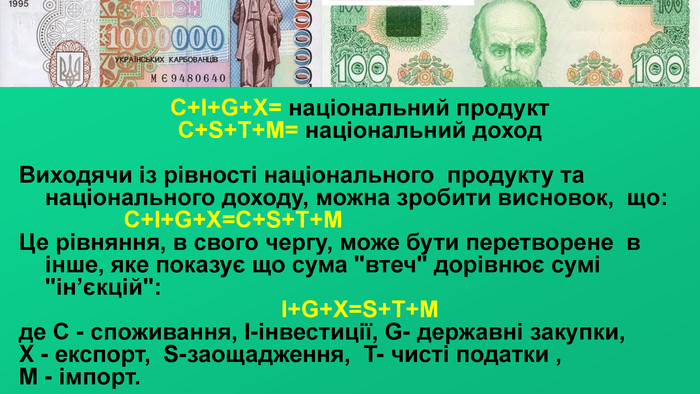

Модель кругообігу продуктів і доходів С+І+G+X= національний продукт С+S+T+М= національний доход Виходячи із рівності національного продукту та національного доходу, можна зробити висновок, що: С+І+G+X=С+S+T+МЦе рівняння, в свого чергу, може бути перетворене в інше, яке показує що сума "втеч" дорівнює сумі "ін’єкцій": І+G+X=S+T+Мде С - споживання, І-інвестиції, G- державні закупки, X - експорт, S-заощадження, T- чисті податки , М - імпорт.

відображає масу готівки, яка перебуває поза банками, тобто на руках у фізичних осіб і в касах юридичних осіб. Готівка в касах банків сюди не входить.включає гроші в агрегаті М0 + вклади в банках, які можуть бути використані власниками негайно, без попередження банків, тобто запаси коштів на поточних рахунках та на ощадних рахунках до запитання.це гроші в агрегаті М1 + кошти на всіх видах строкових рахунків, кошти на рахунках капітальних вкладень та інших спеціальних рахунках.охоплює гроші в агрегаті М2 + кошти на вкладах за трастовими операціями банків. М1 М0 М2 М3 У статистичній практиці України визначаються і використовуються для цілей аналізу і регулювання чотири грошові агрегати: М0, М1, М2, М3.

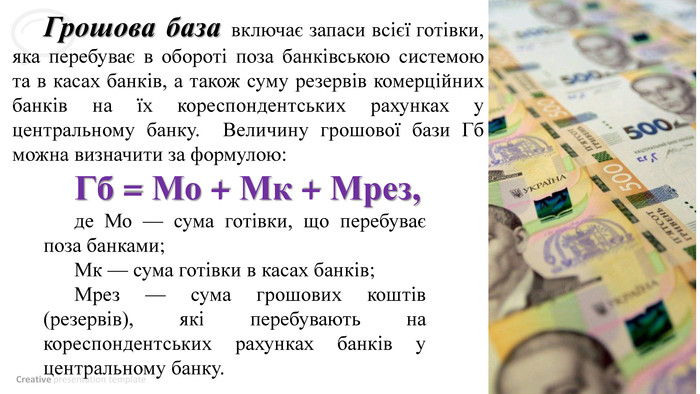

Грошова база включає запаси всієї готівки, яка перебуває в обороті поза банківською системою та в касах банків, а також суму резервів комерційних банків на їх кореспондентських рахунках у центральному банку. Величину грошової бази Гб можна визначити за формулою: Гб = Мо + Мк + Мрез,де Мо — сума готівки, що перебуває поза банками;Мк — сума готівки в касах банків;Мрез — сума грошових коштів (резервів), які перебувають на кореспондентських рахунках банків у центральному банку.

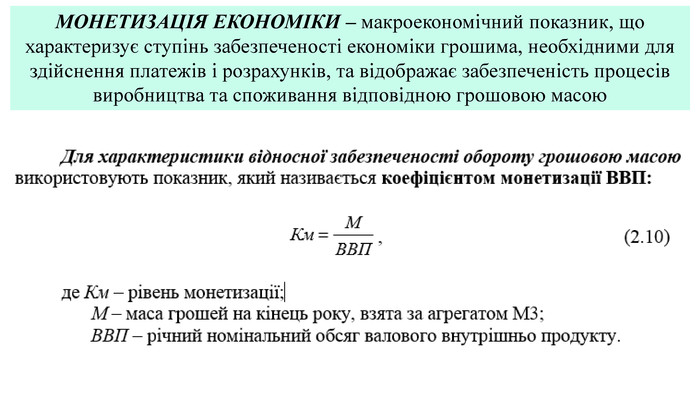

МОНЕТИЗАЦІЯ ЕКОНОМІКИ – макроекономічний показник, що характеризує ступінь забезпеченості економіки грошима, необхідними для здійснення платежів і розрахунків, та відображає забезпеченість процесів виробництва та споживання відповідною грошовою масою

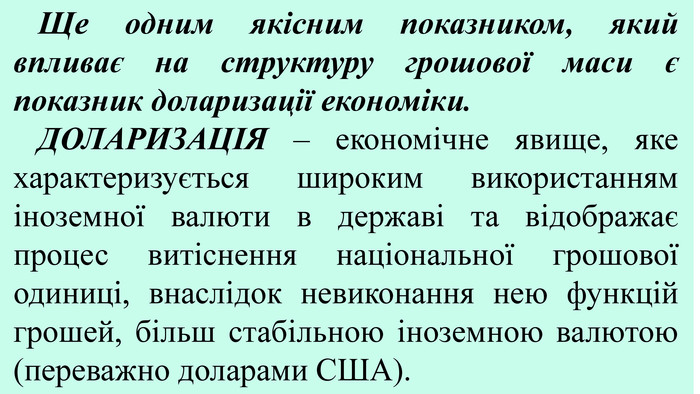

Ще одним якісним показником, який впливає на структуру грошової маси є показник доларизації економіки. ДОЛАРИЗАЦІЯ – економічне явище, яке характеризується широким використанням іноземної валюти в державі та відображає процес витіснення національної грошової одиниці, внаслідок невиконання нею функцій грошей, більш стабільною іноземною валютою (переважно доларами США).

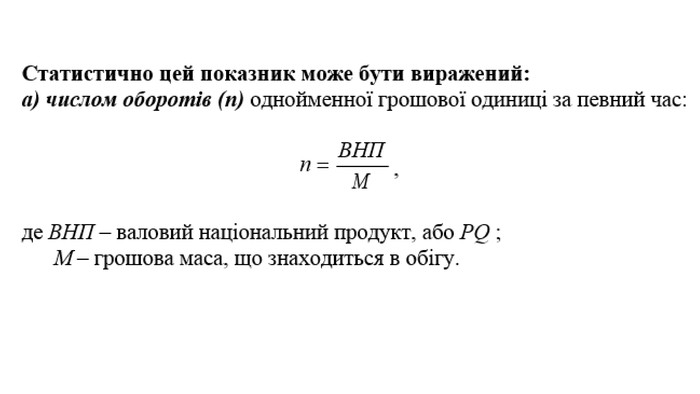

Швидкість обігу грошей характеризує частоту, з якою кожна одиниця наявних в обороті грошей (гривня, долар тощо) використовується в середньому для реалізації товарів і послуг за певний період (рік, квартал, місяць).

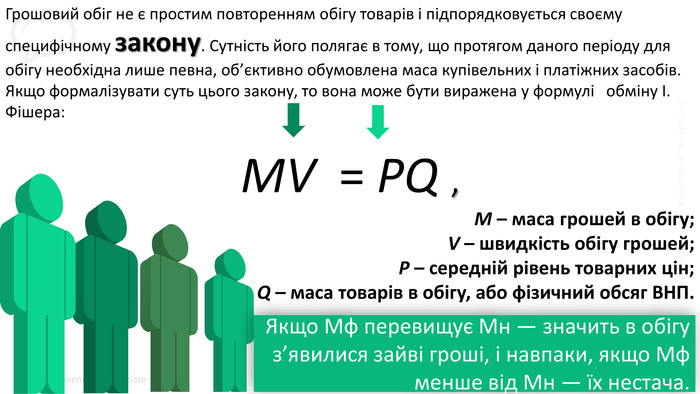

Грошовий обіг не є простим повторенням обігу товарів і підпорядковується своєму специфічному закону. Сутність його полягає в тому, що протягом даного періоду для обігу необхідна лише певна, об’єктивно обумовлена маса купівельних і платіжних засобів. Якщо формалізувати суть цього закону, то вона може бути виражена у формулі обміну І. Фішера: MV = PQ ,М – маса грошей в обігу;V – швидкість обігу грошей;Р – середній рівень товарних цін;Q – маса товарів в обігу, або фізичний обсяг ВНП. Якщо Мф перевищує Мн — значить в обігу з’явилися зайві гроші, і навпаки, якщо Мф менше від Мн — їх нестача.

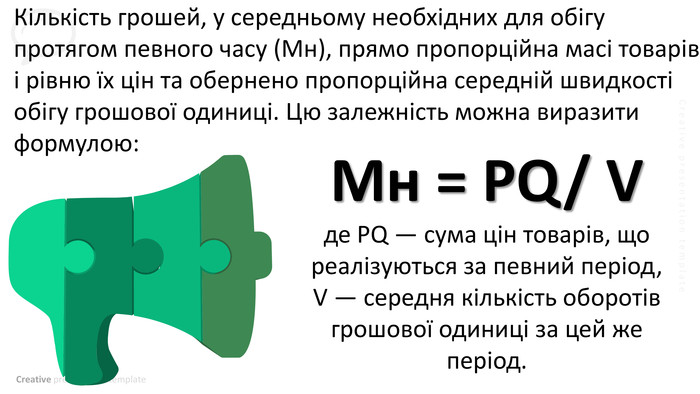

Кількість грошей, у середньому необхідних для обігу протягом певного часу (Мн), прямо пропорційна масі товарів і рівню їх цін та обернено пропорційна середній швидкості обігу грошової одиниці. Цю залежність можна виразити формулою: Mн = PQ/ Vде PQ — сума цін товарів, що реалізуються за певний період,V — середня кількість оборотів грошової одиниці за цей же період.

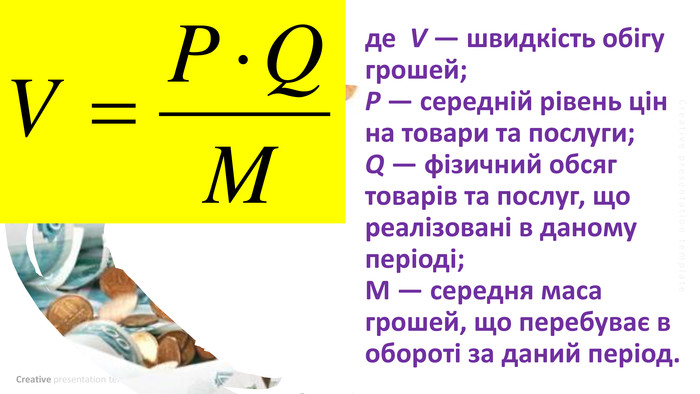

де V — швидкість обігу грошей;P — середній рівень цін на товари та послуги;Q — фізичний обсяг товарів та послуг, що реалізовані в даному періоді;M — середня маса грошей, що перебуває в обороті за даний період.

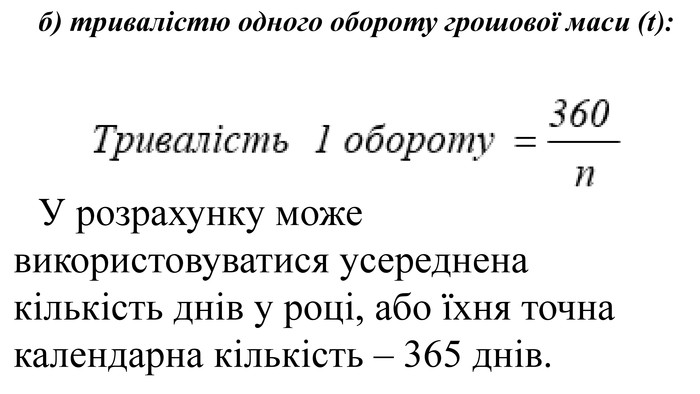

б) тривалістю одного обороту грошової маси (t): У розрахунку може використовуватися усереднена кількість днів у році, або їхня точна календарна кількість – 365 днів.

Емісія готівки — це монопольне право НБУ, а випуск готівки грошей в обіг можуть здійснювати і НБУ, і комерційні банки.

Грошово-кредитний мультиплікатор — це процес створення нових банківських депозитів (безготівкових грошей) при кредитуванні банками клієнтури на основі додаткових (вільних) резервів, що надійшли в банк ззовні. Грошово-кредитний мультиплікатор — це коефіцієнт, тобто множник, на величину якого збільшується кількість кредитних ресурсів в обігу на основі додаткових зовнішніх вільних резервів.

Вільний резерв — це сукупність грошових коштів комерційного банку, які в даний момент є в розпорядженні банку і можуть бути використані ним для активних операцій. Загальний банківський резерв, що являє собою всю суму грошових коштів, які є в даний момент у розпорядженні банку і невикористані для активних операцій. Частину загального резерву банки повинні зберігати в грошовій формі і не використовувати для поточних потреб. Ця частина називається обов’язковим резервом.

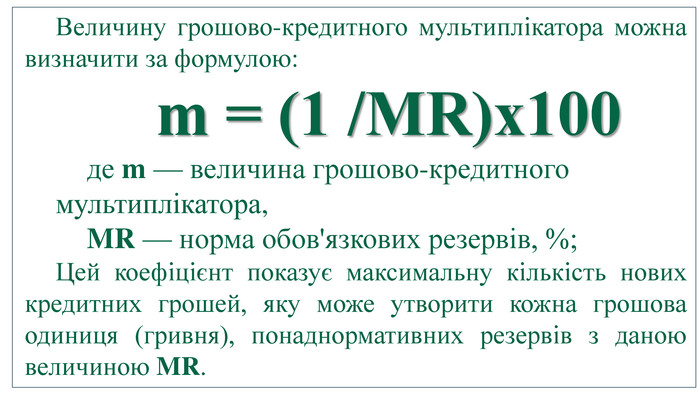

Величину грошово-кредитного мультиплікатора можна визначити за формулою:m = (1 /MR)х100де m — величина грошово-кредитного мультиплікатора,MR — норма обов'язкових резервів, %;Цей коефіцієнт показує максимальну кількість нових кредитних грошей, яку може утворити кожна грошова одиниця (гривня), понаднормативних резервів з даною величиною MR.

про публікацію авторської розробки

Додати розробку