Лекція з дисципліни "Гроші та кредит! на тему "ТЕОРЕТИЧНІ ЗАСАДИ ПРОЦЕНТА"

ТЕОРЕТИЧНІ ЗАСАДИ ПРОЦЕНТАПозичковий процент, його сутність і роль. Методичні основи нарахування процентів.

ПРОЦЕНТ (від лат. рrо сеntum – на сотню) – сота частка будь-якого числа, що взяте за ціле. В українській мові його синонімом є слово «відсоток». Існують певні особливості вживання слів «відсоток» і «процент»:відсоток – це пропорція, сота частка;процент – уособлення вартості позичкового капіталу. Наприклад, ВВП зріс на 5 відсотків; інфляція склала 25 відсотків, але:процентна ставка за депозитом;гроші покладені на депозит під 20 процентів.

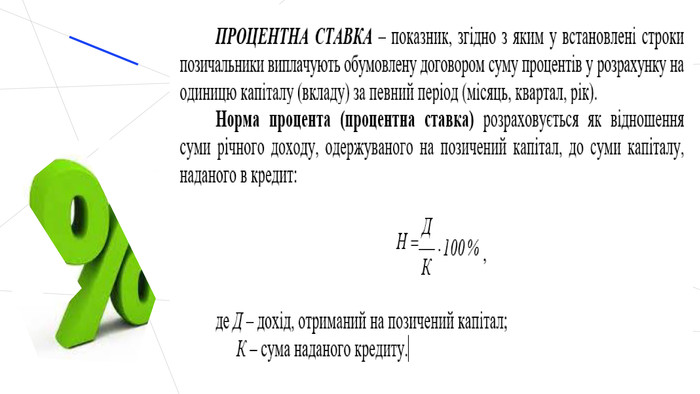

У фінансових розрахунках ПРОЦЕНТ – сума доходу від надання капіталу в борг або плата за користування позичковим капіталом у всіх його формах (депозитний, кредитний проценти, проценти за облігаціями і векселями). Показником, що кількісно характеризує плату за користування позичковим капіталом, є норма процента, або процентна ставка.

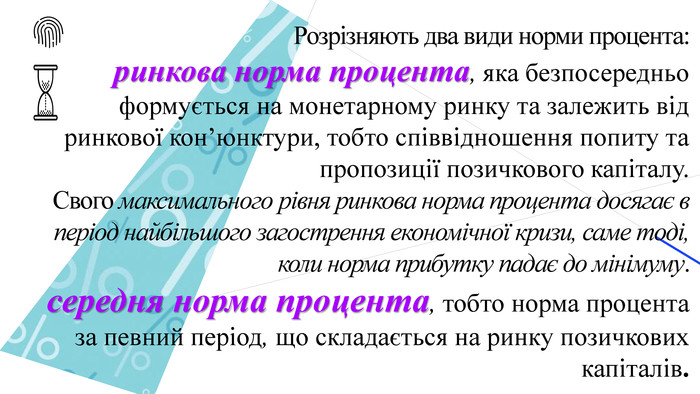

Розрізняють два види норми процента:ринкова норма процента, яка безпосередньо формується на монетарному ринку та залежить від ринкової кон’юнктури, тобто співвідношення попиту та пропозиції позичкового капіталу. Свого максимального рівня ринкова норма процента досягає в період найбільшого загострення економічної кризи, саме тоді, коли норма прибутку падає до мінімуму. середня норма процента, тобто норма процента за певний період, що складається на ринку позичкових капіталів.

MISSION, VISION & VALUEMISSIONVISIONVALUEA peep at some distant orb has power to raise and purify our thoughts like a strain of sacred music, or a noble picture. A peep at some distant orb has power to raise and purify our thoughts like a strain of sacred music, or a noble picture. A peep at some distant orb has power to raise and purify our thoughts like a strain of sacred music, or a noble picture. My first intention, to make the being of a gigantic stature; that is to say.

PHONEDEVICESLIDESAMPLE TEXT HEREAs the minuteness of the parts formed a great hindrance to my speed, I resolved, contrary to my first intention, to make the being of a gigantic stature.

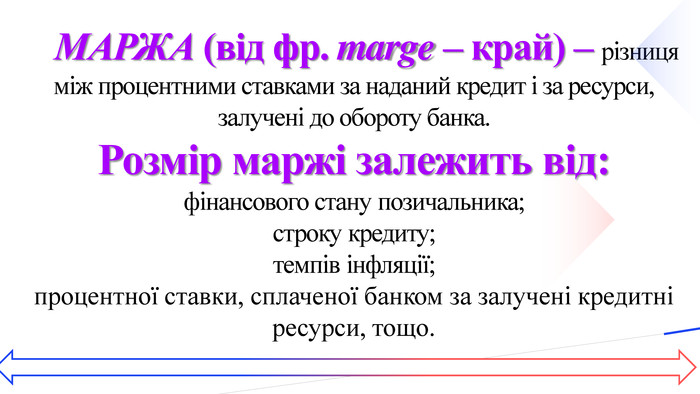

МАРЖА (від фр. marge – край) – різниця між процентними ставками за наданий кредит і за ресурси, залучені до обороту банка. Розмір маржі залежить від:фінансового стану позичальника;строку кредиту;темпів інфляції;процентної ставки, сплаченої банком за залучені кредитні ресурси, тощо.

Класифікація процентних ставок здійснюється за кількома критеріями: Залежно від стабільності функціонування процентні ставки бувають:постійні (фіксовані), які не змінюються протягом усього періоду кредитування;змінні (плаваючі), які змінюються в процесі кредитування залежно від ринкової кон’юнктури.

Базою для розрахунку процентної ставки за кредитами комерційних банків, як вже зазначалося вище, є облікова ставка НБУ, за якою останній здійснює рефінансування комерційних банків. Якщо кредитні ресурси, які сформував комерційний банк, порівняно з обліковою ставкою є більш дешевими, він може встановлювати проценти, що є нижчими від облікової ставки:реальні (за мінусом знецінення грошей);від’ємні, що відображають умови випередження темпів знецінення грошей відповідно до темпів зростання позичкового процента.

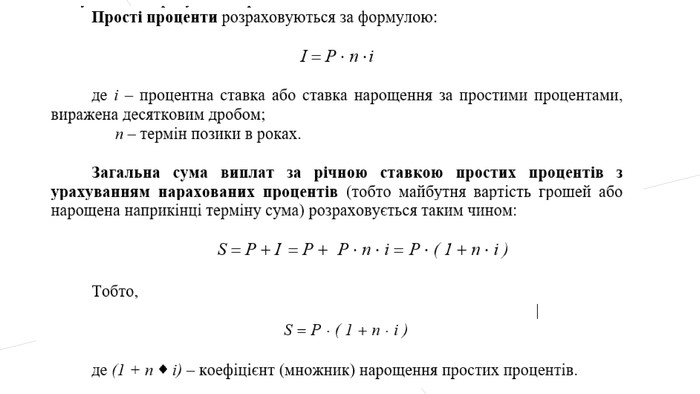

Процентна ставка за депозитами або кредитами банків може нараховуватися у вигляді простих чи складних процентів. ПРОСТИЙ ПРОЦЕНТ – сума доходу, що нараховується на основну суму капіталу взятого або відданого в борг у вигляді інвестицій (кредиту) наприкінці кожного інтервалу нарахування, і за якою подальші розрахунки не здійснюють. Нарахування простих процентів застосовується, як правило, при короткострокових фінансових операціях термін проведення яких менше 1року або дорівнює йому, або у випадках, коли проценти не приєднуються до суми боргу, а періодично виплачуються кредитору. Залежно від умов договору про вкладення коштів частіш за все термін проведення операцій дорівнює 1 року, але можуть бути й 1, 3, 6 місяців. СКЛАДНИЙ ПРОЦЕНТ – сума доходу, що нараховується у кожному інтервалі, яка не виплачується, а приєднується до основної суми капіталу (вкладу) в наступному платіжному періоді. Приєднання нарахованих процентів до основної суми, що служить базою для їхнього нарахування, називають КАПІТАЛІЗАЦІЄЮ ПРОЦЕНТІВ.

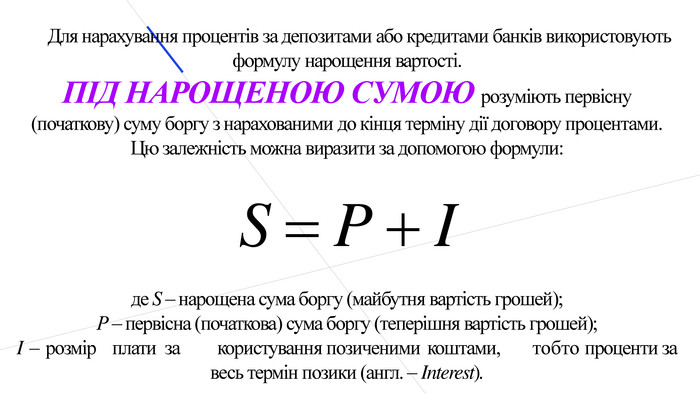

Для нарахування процентів за депозитами або кредитами банків використовують формулу нарощення вартості. ПІД НАРОЩЕНОЮ СУМОЮ розуміють первісну (початкову) суму боргу з нарахованими до кінця терміну дії договору процентами. Цю залежність можна виразити за допомогою формули: S = P + I де S – нарощена сума боргу (майбутня вартість грошей);Р – первісна (початкова) сума боргу (теперішня вартість грошей);I – розмір плати за користування позиченими коштами, тобто проценти за весь термін позики (англ. – Interest).

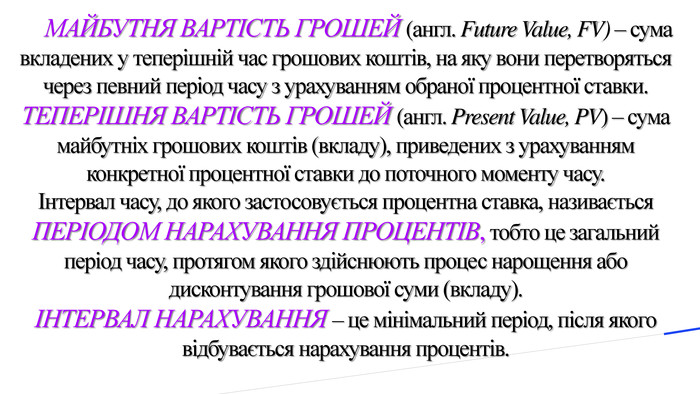

МАЙБУТНЯ ВАРТІСТЬ ГРОШЕЙ (англ. Future Value, FV) – сума вкладених у теперішній час грошових коштів, на яку вони перетворяться через певний період часу з урахуванням обраної процентної ставки. ТЕПЕРІШНЯ ВАРТІСТЬ ГРОШЕЙ (англ. Present Value, PV) – сума майбутніх грошових коштів (вкладу), приведених з урахуванням конкретної процентної ставки до поточного моменту часу.Інтервал часу, до якого застосовується процентна ставка, називається ПЕРІОДОМ НАРАХУВАННЯ ПРОЦЕНТІВ, тобто це загальний період часу, протягом якого здійснюють процес нарощення або дисконтування грошової суми (вкладу).ІНТЕРВАЛ НАРАХУВАННЯ – це мінімальний період, після якого відбувається нарахування процентів.

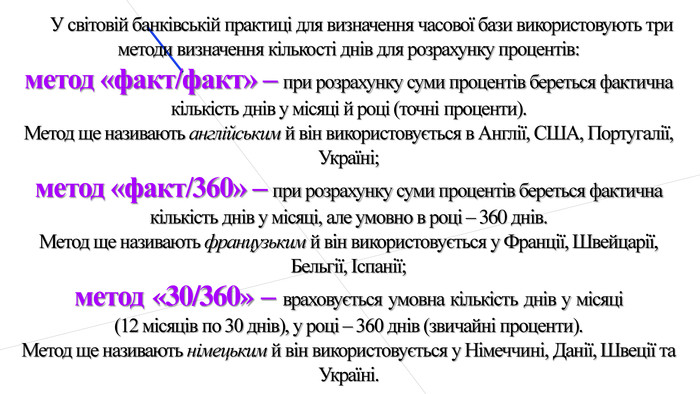

У світовій банківській практиці для визначення часової бази використовують три методи визначення кількості днів для розрахунку процентів:метод «факт/факт» – при розрахунку суми процентів береться фактична кількість днів у місяці й році (точні проценти). Метод ще називають англійським й він використовується в Англії, США, Португалії, Україні;метод «факт/360» – при розрахунку суми процентів береться фактична кількість днів у місяці, але умовно в році – 360 днів. Метод ще називають французьким й він використовується у Франції, Швейцарії, Бельгії, Іспанії;метод «30/360» – враховується умовна кількість днів у місяці(12 місяців по 30 днів), у році – 360 днів (звичайні проценти). Метод ще називають німецьким й він використовується у Німеччині, Данії, Швеції та Україні.

Складні проценти застосовуються, як правило, у фінансових операціях, термін проведення яких більше 1 року, якщо інше не оговорено договором спеціально.процес перерахунку теперішньої вартості грошових коштів (вкладу або кредиту) в їх майбутню вартість передбачає «нарахування процентів на проценти». Цей процес отримав назву КОМПАУНДІНГ (від англ. compounding).

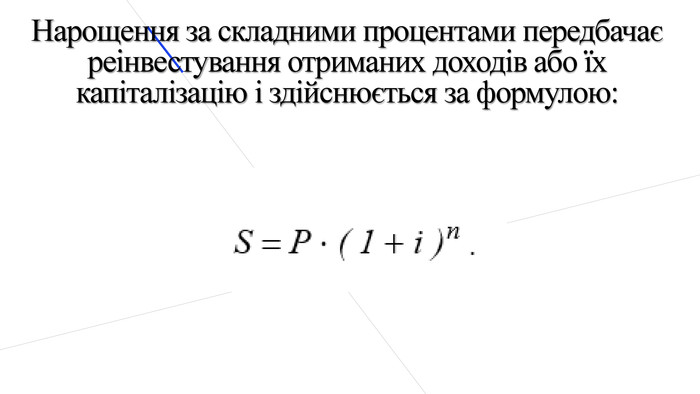

Нарощення за складними процентами передбачає реінвестування отриманих доходів або їх капіталізацію і здійснюється за формулою:

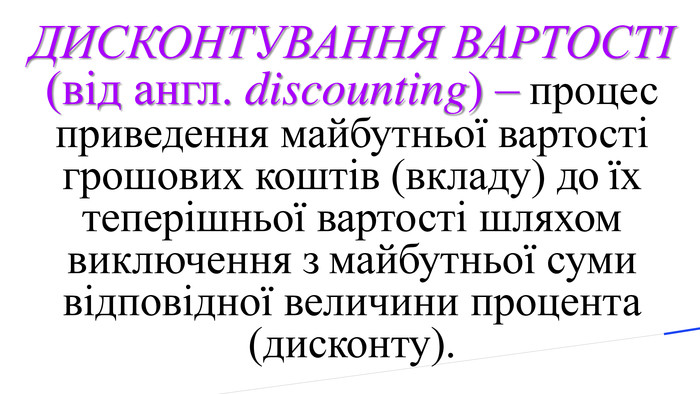

ДИСКОНТУВАННЯ ВАРТОСТІ (від англ. discounting) – процес приведення майбутньої вартості грошових коштів (вкладу) до їх теперішньої вартості шляхом виключення з майбутньої суми відповідної величини процента (дисконту).

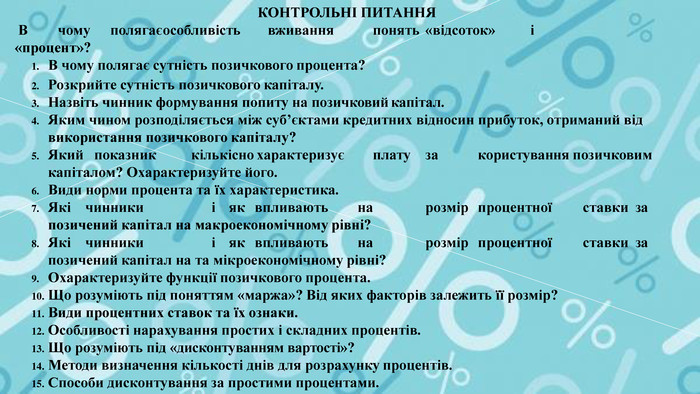

КОНТРОЛЬНІ ПИТАННЯ В чому полягає особливість вживання понять «відсоток» і«процент»?В чому полягає сутність позичкового процента?Розкрийте сутність позичкового капіталу. Назвіть чинник формування попиту на позичковий капітал. Яким чином розподіляється між суб’єктами кредитних відносин прибуток, отриманий від використання позичкового капіталу?Який показник кількісно характеризує плату за користування позичковим капіталом? Охарактеризуйте його. Види норми процента та їх характеристика. Які чинники і як впливають на розмір процентної ставки за позичений капітал на макроекономічному рівні?Які чинники і як впливають на розмір процентної ставки за позичений капітал на та мікроекономічному рівні?Охарактеризуйте функції позичкового процента. Що розуміють під поняттям «маржа»? Від яких факторів залежить її розмір?Види процентних ставок та їх ознаки. Особливості нарахування простих і складних процентів. Що розуміють під «дисконтуванням вартості»?Методи визначення кількості днів для розрахунку процентів. Способи дисконтування за простими процентами.

про публікацію авторської розробки

Додати розробку