Матеріал до уроку "Проект бюджету родини"

|

Маринчук Світлана Володимирівна, викладач математики та економіки, спеціаліст вищої категорії, старший викладач.

Даний проект бюджету родини є дослідженням формування бюджету сім’ї та розкриває основні структурні складові, наводить приклад на реальній родині факторних прибутків, описує статті прибутків і витрат, розрахунку балансу статей бюджету та містить рекомендації щодо збалансування родинного бюджету.

1 ВСТУП 4

2 ДОХІДНА ЧАСТИНА РОДИННОГО 8

БЮДЖЕТУ

3 ВИДАТКОВА ЧАСТИНА РОДИННОГО 14

БЮДЖЕТУ

4 СИЛЬНІ ТА СЛАБКІ СТОРОНИ 23

РОЗГЛЯНУТОГО БЮДЖЕТУ РОДИНИ

5 ПРОПОЗИЦІЇ ЩОДО ДОДАТКОВОГО 25

НАПОВНЕННЯ ТА РАЦІОНАЛЬНОЇ

ЕКОНОМІЇ ВИТРАТ

6 ВИСНОВОК 27

Сім'я - це соціально санкціоноване і щодо постійне об'єднання людей, пов'язаних спорідненістю, шлюбом або усиновленням, які живуть разом і економічно залежних один про одного. Будучи необхідним компонентом соціальної структури будь-якого суспільства і виконуючи множинні соціальні функції, сім'я відіграє важливу роль в суспільному розвитку.

Основне призначення сім'ї - задоволення суспільних, групових та індивідуальних потреб. Будучи соціальним осередком суспільства, сім'я задовольняє ряд його найважливіших потреб, у тому числі й у відтворенні населення. У той же час вона задовольняє особистісні потреби кожного свого члена, а також загально сімейні (групові) потреби.

Сім'я бере участь у суспільному виробництві коштів до життя, відновлює витрачені на виробництві сили своїх дорослих членів, веде своє господарство, має свій бюджет, організує споживчу діяльність. Все це, разом узяте, складає економічну функцію сім'ї.

Безпека життя і здоров'я членів сім'ї, добробут всього сімейного житті та родини залежить від того, наскільки грамотно й вміло родина формує сімейний бюджет і домашні фінанси, розпоряджається наявними грошима. Спільний сімейний бюджет лежить в основі здорової та сильної родини.

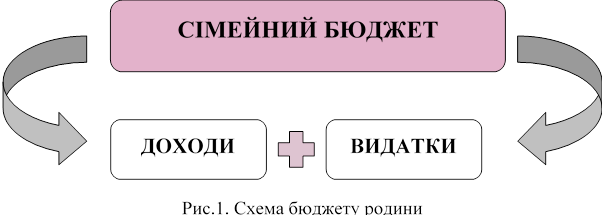

Сімейний бюджет - це ключовий принцип управління фінансами родини; план регулювання грошових доходів і витрат сім'ї, що складається зазвичай на місячний строк у вигляді таблиці; баланс сімейних доходів і витрат, це фінансовий план сумованих доходів і витрат родини за певний період часу, виражений у грошовому або процентному еквіваленті.

Суть формування сімейного бюджету полягає у правильному розподілі доходів.

Головна мета бюджету сім’ї: планування доходів і видатків родини.

Перш ніж приступати до планування сімейного бюджету, необхідно чітко розуміти, що бережливе ставлення до своїх фінансових засобів не має нічого спільного зі скупістю і відмовою від усіх задоволень у житті.

З чого почати родині для аналізу власних доходів та витрат? Назвемо

основні етапи ведення сімейного бюджету:

Етап 1. Постановка цілей (сформувати загальну ціль всієї родини, яка краще відповідає вимогам всієї сім’ї).

Етап 2. Складання бюджету (потрібно поділити всі родинні витрати на три великі блоки: 1. необхідно, 2. потрібно, 3. хочемо. На початку кожного

місяця потрібно спланувати фінанси в родині. Виходячи з принципу «необхідно, потрібно та хочу» поділіть та заплануйте всі майбутні витрати, формуючи основу родинного бюджету на місяць).

Етап 3. Ведення бюджету (відстеження родинних витрат).

Етап 4. Аналіз бюджету (проведення спільного аналізу витрат).

Етап 5. Замкнуте коло витрат (суворий контроль за дотриманням витрат заради досягнення спільної загальної цілі).

Фахівці виділяють три типи сімейного бюджету (рис.2), кожен з яких має свої переваги і недоліки, і лише самі члени можуть вибрати, який варіант їм більше підходить.

1. Спільний бюджет - це найпоширеніший тип сімейного бюджету. При такому способі поділу грошей, всі кошти, зароблені членами сім'ї, складаються разом, а потім обоє вирішують, як і на що витратити гроші. Ідея спільного бюджету прийшла до нас з патріархальних сімей, де чоловік працював, а жінка вела господарство. Сьогодні загальний гаманець використовують дружини з приблизно рівними доходами.

2. Спільно - роздільний (пайовий) в даний час набуває все більшої актуальності. Цей принцип працює краще за все у випадку, якщо різниця між зарплатами подружжя незначна. Для цього треба спочатку розрахувати, скільки грошей родина витрачає щомісяця на харчування, комунальні платежі, господарські витрати та інші потреби. Далі ця сума розподіляється між членами сім'ї або навпіл, або в співвідношенні, яке сім'я вважатиме справедливим. Таким чином, у кожного залишаються особисті гроші, які можна витратити на власний розсуд.

3. Роздільний бюджет, як такої, в нашій країні рідко застосовується в чистому вигляді. Цей стиль сімейного планування прийшов до нас із Заходу, де жінки намагаються бути незалежними і ні в чому не поступатися чоловікам. Такий тип розподілу грошей більше прийнятий серед пар, в яких обоє з подружжя мають досить високий дохід.

СПІЛЬНИЙ ПАЙОВИЙ РОЗДІЛЬНИЙ

БЮДЖЕТ БЮДЖЕТ БЮДЖЕТ

СПІЛЬНИЙ ПАЙОВИЙ РОЗДІЛЬНИЙ

БЮДЖЕТ БЮДЖЕТ БЮДЖЕТ

ТИПИ СІМЕЙНОГО БЮДЖЕТУ

Рис. 2. Типи сімейного бюджету

Отже, пропонуємо розглянути сімейний бюджет української родини Мігальових, яка проживає у м.Каневі в 2-х кімнатній квартирі 9-ти поверхового будинку. Дана сім’я використовує спільний бюджет для ведення домашнього господарства. Склад сім’ї у таблиці 1.

Таблиця 1

Склад сім’ї Мігальових

|

№ з/п |

Члени сім’ї |

Прізвище Ім’я По-батькові |

Місце роботи |

Шляхи отримання коштів |

|

1 |

Батько |

Мігальов Роман Анатолійович |

будівельник |

основна заробітна плата |

|

2 |

Мати |

Мігальова Оксана Михайлівна |

вихователь дитячого садка «Садко» |

дикретна відпустка |

|

3 |

Син |

Мігальов Максим Романович |

Учень ДНЗКВПУ |

стипендія |

|

4 |

Дочка |

Мігальова Анастасія Романівна |

Учениця ЗОШ №3 м.Канева |

- |

|

5 |

Дочка |

Мігальова Анна Романівна |

Учениця ЗОШ №3 м.Канева |

- |

|

6 |

Син |

Мігальов Богдан Романович |

Учень ДНЗ «Сонечко» |

- |

|

7 |

Син |

Мігальов Владіслав Романович |

До 3-х років |

- |

Доходи сім’ї – це сукупність надходжень із різних джерел, які отримує сім’я як у грошовій, так і натуральній формах.

Величина сімейних доходів є однією з найважливіших характеристик рівня життя населення. Водночас рівень доходів, а також обсяг і структура споживання слугують показником соціального статусу людини, її становища в суспільстві.

Для того, щоби забезпечити нормальну життєдіяльність сім’ї, потрібно мати відповідні джерела надходження грошових коштів. При цьому важливим питанням є формування дохідної частини сімейного бюджету, класифікація доходів сім’ї та визначення джерел їх отримання, а також прогнозування цих доходів на перспективу.

Структура доходної частини сімейного бюджету залежить від характеру суспільних відносин у країні та рівня розвитку продуктивних сил.

Сукупний сімейний дохід не повинен бути нижчим за прожитковий мінімум, тобто вартості (грошової оцінки) набору товарів і послуг, розрахований на основі наукових нормативів споживання і забезпеченості населення першочерговими життєвими засобами.

Доходи родини можна поділити на постійні, тимчасові й одноразові.

До постійних зараховують:

- доходи від підприємницької діяльності,

- заробітну плату,

- пенсії,

- стипендії,

- субсидії та інші види соціальних виплат,

- відсотки на банківські вклади,

- ренту (доходи від оренди) та ін

Тимчасовими і одноразовими доходами є:

- премії,

- спадщина,

- подарунки,

- гроші, взяті в борг,

- виграші в іграх та лотереях.

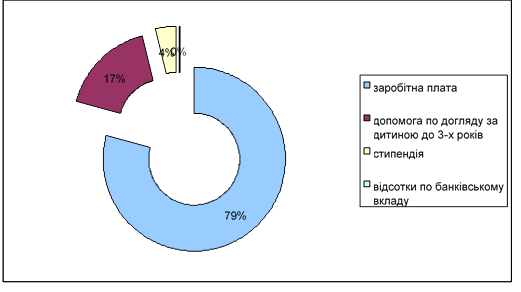

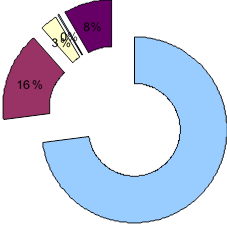

Отже, дохідна частина сімейного бюджету родини Мігальових складається тільки з постійних (заробітна плата, стипендія та відсотки за банківський вклад) доходів (таблиця 2 та таблиця 3). Для графічного відображення даних використаємо «Майстер діаграм» з програми MS Excel (рисунок 3 та рисунок 4).

Таблиця 2

Дохідна частини бюджету родини Мігальових за лютий 2018 року

|

№ з/п |

Тип доходу |

Прізвище Ім’я По-батькові |

Вид доходу |

Розмір |

|

1 |

Постійний |

Мігальов Роман Анатолійович |

заробітна плата |

7000,00 грн. |

|

Мігальова Оксана Михайлівна |

допомога по догляду за дитиною до 3-х років |

1500,00 грн. |

||

|

Мігальов Максим Романович |

стипендія |

310,00 грн. |

||

|

Мігальова Оксана Михайлівна |

відсотки на банківський вклад |

22,00 грн. |

||

|

|

|

Всього постійного доходу: |

8832,00 грн. |

|

|

2 |

Одноразовий |

- |

- |

0,00 грн. |

|

|

|

Всього одноразового доходу: |

0,00 грн. |

|

|

3 |

Тимчасовий |

- |

- |

- |

|

|

|

Всього тимчасового доходу: |

0,00 грн. |

|

|

|

|

Всього доходу: |

8832,00 грн. |

|

Рис.3. Структура дохідної частини бюджету за лютий 2018 року

Таблиця 3

Дохідна частини бюджету родини Мігальових за березень 2018 року

|

№ з/п |

Тип доходу |

Прізвище Ім’я По-батькові |

Вид доходу |

Розмір |

|

1

|

Постійний |

Мігальов Роман Анатолійович |

заробітна плата |

7000,00 грн. |

|

Мігальова Оксана Михайлівна |

допомога по догляду за дитиною до 3-х років |

1500,00 грн. |

||

|

Мігальов Максим Романович |

стипендія |

310,00 грн. |

||

|

Мігальова Оксана Михайлівна |

відсотки на банківський вклад |

26,00 грн. |

||

|

|

|

Всього постійного доходу: |

8836,00 грн. |

|

|

2 |

Одноразовий |

премія |

- |

800,00 грн. |

|

|

|

Всього одноразового доходу: |

800,00 грн. |

|

|

3 |

Тимчасовий |

- |

- |

0,00 грн. |

|

|

|

Всього тимчасового доходу: |

0,00 грн. |

|

|

|

|

Всього доходу: |

9636,00 грн. |

|

|

|

|

|

|

73% |

|

|

|

заробітна плата |

||

|

допомога по догляду за дитиною до 3-х років |

||

|

стипендія |

||

|

відсотки по банківському вкладу |

||

|

премія |

||

|

|

||

Рис. 4. Структура дохідної частини бюджету за березень 2018 року

З побудованих діаграм можемо зробити висновок, що основною та постійною частиною формування дохідної частини родинного бюджету сім’ї Мігальових є заробітня плата та допомога по догляду за дитиною до 3-х років (у сукупності майже 90%).

Доходи сім’ї можуть з різних причин змінюватися, і це обов’язково потрібно враховувати під час планування сімейного бюджету.

Причинами зміни як окремих видів доходів сім’ї, так і їх сукупного обсягу є:

Ø зміна норм оподаткування доходів, спадщини, дарувань, рухомого і нерухомого майна;

Ø зміна системи пенсійного забезпечення, виплати стипендій, умов безоплатного чи пільгового навчання, пільг для малозабезпечених верств населення;

Ø зміна ринкової вартості та умов використання об’єктів рухомого і нерухомого майна (активів), якими володіє сім’я;

Ø зміна рівня та умов виплати заробітної плати;

Ø зміна попиту на продукцію, яка виготовлена в межах підсобного господарства чи бізнесу сім’ї;

Ø сезонність виробництва;

Ø демографічні причини: вік, стать, стан здоров’я і працездатності членів сім’ї, соціальний статус, рівень освіти та вміння управляти власними фінансами; Ø інші.

Основні напрями, які впливають на збільшення доходів родини:

1. Зменшення споживання.

Основна мета – заощаджувати на всьому, купувати лише дешеві продукти, дешеві або вживані речі, не купувати побутової техніки, книжок, відмова від відвідування кінотеатрів, поїздок на відпочинок тощо. Тобто в таких умовах має місце відмова від усього, від чого можна відмовитися без серйозної загрози для здоров’я і життя.

Як правило, до такого варіанта вдаються переважно самотні люди похилого віку та інші малозабезпечені верстви населення.

2. Перехід до самозабезпечення.

Основна мета – організувати своє життя і побут так, щоб мінімізувати потребу в грошах. Виробляти самостійно всі чи майже всі необхідні для життя продукти харчування, а їх надлишки обмінювати на інші продукти або продавати на ринку. У такий спосіб метою домогосподарства є не товарне виробництво (не виробництво товарів на продаж), а задоволення потреб сім’ї в конкретних продуктах.

Такий варіант обирають жителі сільської місцевості, а також жителі міст, які мають земельні ділянки.

3. Пошук додаткової роботи.

Основна мета – мати кілька незалежних джерел доходу, щоб не так гостро відчувати наслідки затримок і невиплати заробітної плати. При цьому потрібно мати доволі високу кваліфікацію та можливість координувати витрати власного робочого часу.

Такий варіант обирають консультанти, експерти, викладачі, письменники, програмісти та фахівці інших аналогічних професій.

4. Використання соціальних зв’язків.

Основна мета – знайти можливість жити за рахунок допомоги родичів, знайомих, релігійних фондів, держави.

До такої стратегії вдаються люди, які опинились у скрутних життєвих обставинах, не мають ні роботи, ні доходів.

Наведений перелік варіантів вказує

на можливі варіанти поведінки людей. Проте у чистому вигляді ці моделі

застосовуються досить рідко. Часто сім’я (і навіть одна людина) використовує

кілька моделей поведінки одночасно.

Для того, щоб сім’я могла нормально існувати, необхідні витрати поточного характеру (продукти, одяг, взуття), витрати на товари тривалого користування (меблі, побутова техніка, автомобіль), а також витрати на відповідні послуги (освіта, лікування, задоволення духовних потреб тощо).

Витрати родини – сукупність платежів, які здійснюються членами родини з метою забезпечення її життєдіяльності, що включають витрати на придбання продовольчих і непродовольчих товарів та оплату послуг, витрати на інвестиційні вкладення (вкладення в нерухомість, депозити, акції, облігації тощо), податки, майно та інші здійснені платежі.

Існує й інше визначення витрат: витрати – це сума платежів родини за товари та послуги, здійснені у відповідний момент або впродовж певного проміжку часу, а також суми коштів, спрямованих на сплату кредиту, купівлю цінних паперів, валюти, нерухомості, на будівництво, допомогу родичам і знайомим, на вклади до банківських та інших фінансових установ, на податки (крім податку на доходи громадян) та інші внески.

Витрати сімейного господарства розподіляють за такими ознаками.

За характером появи:

• Очікувані – витрати, які сім’я має намір здійснити у відповідний момент часу або з певною періодичністю (наприклад, оплата комунальних послуг, навчання, харчування).

• Непередбачені (випадкові) – витрати, які сім’я не мала наміру здійснювати, тобто це витрати, які виникли спонтанно (наприклад, витрати на ремонт будинку, який зазнав пошкоджень у результаті стихійного лиха).

За формою здійснення:

• Грошові – витрати, які потребують здійснення грошових платежів – як готівкових, так і безготівкових.

• Негрошові – витрати, які не передбачають здійснення грошових платежів, а їх обсяг визначається вартістю тих речей, предметів і продуктів харчування, які передані як допомога чи дарування родичам, знайомим та іншим особам.

За періодичністю:

• Постійні витрати – витрати, які сім’я здійснює постійно, як на даний час, так і в майбутньому. Прикладом постійних витрат можуть бути витрати на одяг, харчування, оплату комунальних послуг тощо.

• Тимчасові витрати – витрати, які в майбутньому можуть зникнути (оплата послуг дитсадка, плата за навчання та ін.).

За можливістю споживання:

• Споживчі – це витрати сім’ї і окремих її членів на купівлю продуктів харчування, алкогольних та тютюнових виробів, непродовольчих товарів, на оплату комунальних послуг, одягу та взуття, меблів, предметів домашнього побуту, побутової техніки, товарів для щоденного обслуговування житла, витрати на охорону здоров’я, транспорт, зв’язок, відпочинок та культуру, освіту тощо. До цієї групи

додатково включаються: вартості спожитих членами сім’ї продовольчих товарів, отриманих з особистого підсобного господарства, в порядку самозаготівель або подарованих родичами та іншими особами; вартість куплених продуктів харчування, для годування домашніх тварин та непродовольчих товарів для них. Усі ці витрати сім’ї є споживчими незалежно від місця їх здійснення (у торгівельній мережі, зі складу підприємства, організації, на ринку чи в окремих громадян).

• Неспоживчі – включають витрати, пов’язані з веденням особистого

підсобного господарства (купівля насіння, добрив, сільськогосподарського реманенту тощо), грошову і негрошову допомогу родичам та іншим особам, витрати на купівлю нерухомості, на будівництво і капітальний ремонт житла та господарських будівель, на придбання акцій, сертифікатів, валюти, вклади до банківських установ, аліменти, обов’язкові податки (крім податку на доходи), збори та внески, повернені сім’єю борги, а також інші грошові витрати, які не згадувалися вище.

За черговістю здійснення

• Первинні – витрати, які необхідно здійснити в першу чергу, щоб забезпечити існування сім’ї (витрати на проживання, харчування, лікування тощо).

• Вторинні – витрати, без яких людина чи сім’я може підтримувати свою життєдіяльність (витрати на здійснення інвестицій, витрати на розваги і відпочинок, придбання автомобіля, яхти, виробів із дорогоцінних металів і каменів та інших предметів розкоші).

Отже, проаналізуємо витрати сім’ї Мігальових. Вони проживають у 2-х кімнатній квартирі, за яку платять всі комунальні послуги. Кожний тиждень родина разом ходить та купляє продукти харчування в місцевому супермаркеті. Також один раз на місяць одному із членів родини купують необхідний одяг. Сім’я не має свого авто. Так як сім’я проживає неподалік училища, де навчається старший син, загальноосвітньої школи та дитячого садочка, то сім’я на громадський транспорт не витрачає (як багатодітна). Максим зі своєї стипендії за допомогою сервісу Прива24 «Копілка» відкладає кожен місяць по 100 грн. на придбання мобільного телефону.

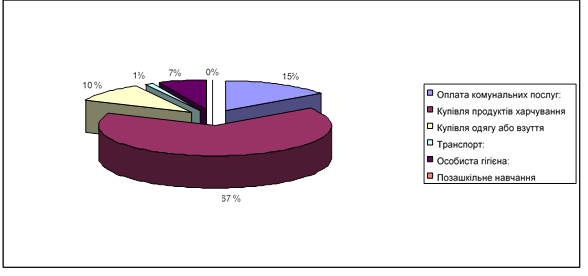

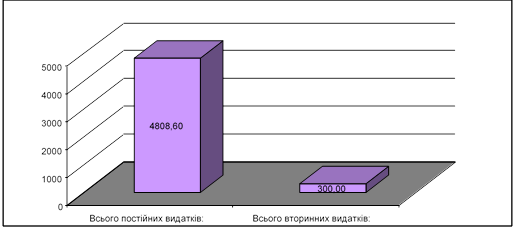

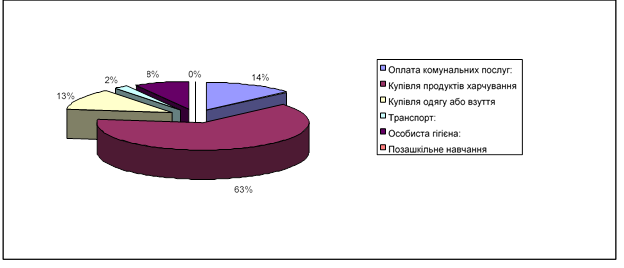

Отже, видаткова частина сімейного бюджету родини Мігальових складається з первинних та вторинних видатків. Складемо всі видатки за лютий та березень 2018 року в таблицю 4 та таблицю 5. Для графічного відображення та порівняння даних по витратам родини використаємо «Майстер діаграм» з програми MS Excel (рис.5-7, 8-10).

Таблиця 4

Видаткова частини бюджету родини Мігальових за лютий 2016 року

|

№ з/п |

Тип видатків |

Назва |

Сума, грн. |

|

1 |

Первинні |

Оплата комунальних послуг: |

728,60 |

|

|

|

- за спожитий газ; |

40,83 |

|

|

|

- за електроенергію; |

344,38 |

|

|

|

- за водопостачання; |

0,00 |

|

|

|

- за теплопостачання; |

114,54 |

|

|

|

- за обслуговування житла; |

57,85 |

|

|

|

- кабельне телебачення; |

32,00 |

|

|

|

- послуги зв’язку «Укртелеком»; |

30,00 |

|

|

|

- домофон; |

9,00 |

|

|

|

- за мобільний зв’язок. |

100,00 |

|

Купівля продуктів харчування |

3200,00 |

||

|

Купівля одягу або взуття |

500,00 |

||

|

Транспорт: |

60,00 |

||

|

|

|

- пальне; |

0,00 |

|

|

|

- автобус; |

60,00 |

|

|

|

- таксі. |

0,00 |

|

Особиста гігієна: |

320,00 |

||

|

|

|

- медицина; |

180,00 |

|

|

|

- волосся та манікюр. |

140,00 |

|

Позашкільне навчання |

0,00 |

||

|

|

|

Всього постійних видатків: |

4808,60 |

|

2 |

Вторинні |

Короткостроковий кредит |

0,00 |

|

«Копілка» (Приват24) |

100,00 |

||

|

Різні непередбачувані видатки |

200,00 |

||

|

|

|

Всього вторинних видатків: |

300,00 |

|

|

|

Всього видатків: |

5108,60 |

Рис. 5. Структура видаткової частини бюджету (первинних витрат) за лютий 2018 року

|

0% 33% |

|

|

|

|

|

Короткостроковий кредит |

|

|

«Копілка» (Приват24) |

|

|

Різні непередбачувані видатки |

|

|

|

|

Рис. 6. Структура видаткової частини бюджету (вторинних витрат) за лютий 2018 року

Рис. 7. Видаткова частина сімейного бюджету за лютий 2018 року Таблиця 5

Видаткова частини бюджету родини Мігальових за березень 2018 року

|

№ з/п |

Тип видатків |

Назва |

Сума, грн. |

|

1 |

Первинні |

Оплата комунальних послуг: |

642,84 |

|

|

|

- за спожитий газ; |

59,69 |

|

|

|

- за електроенергію; |

347,53 |

|

|

|

- за водопостачання; |

0,00 |

|

|

|

- за теплопостачання; |

6,77 |

|

|

|

- за обслуговування житла; |

57,85 |

|

|

|

- кабельне телебачення; |

32,00 |

|

|

|

- послуги зв’язку «Укртелеком»; |

30,00 |

|

|

|

- домофон; |

9,00 |

|

|

|

- за мобільний зв’язок |

100,00 |

|

Купівля продуктів харчування |

3000,00 |

||

|

Купівля одягу або взуття |

600,00 |

||

|

Транспорт: |

100,00 |

||

|

|

|

- пальне; |

0,00 |

|

|

|

- автобус; |

60,00 |

|

|

|

- таксі. |

40,00 |

|

Особиста гігієна: |

400,00 |

||

|

|

|

- медицина; |

200,00 |

|

|

|

- волосся та манікюр. |

200,00 |

|

Навчання в музичній школі |

0,00 |

||

|

|

|

Всього постійних видатків: |

4742,84 |

|

2 |

Вторинні |

Короткостроковий кредит на телефон |

0,00 |

|

«Копілка» (Приват24) |

100,00 |

||

|

Різні непередбачувані видатки |

300,00 |

||

|

|

|

Всього вторинних видатків: |

400,00 |

|

|

|

Всього видатків: |

5142,84 |

Рис. 8. Структура видаткової частини бюджету (постійних витрат) за березень 2018 року

|

0%

|

|

|

|

|

|

Короткостроковий кредит |

|

|

«Копілка» (Приват24) |

|

|

Різні непередбачувані видатки |

|

|

|

|

Рис. 9. Структура видаткової частини бюджету (вторинних витрат) за березень 2018 року

Рис. 10. Видаткова частина сімейного бюджету за березень 2018 року

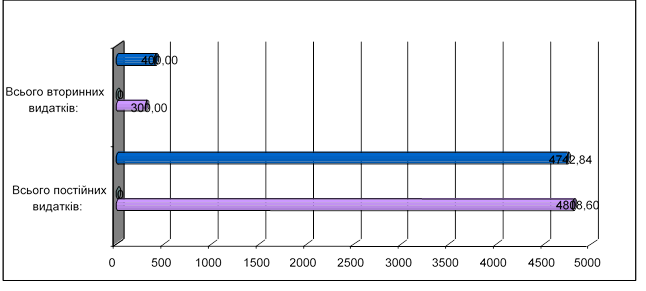

Рис. 11. Порівняння видаткової частини бюджету за період лютий – березень 2018 року

З побудованих діаграм можна зробити висновок, що основна стаття витрат (видатків) сім’ї Мігальових припадає на постійні витрати (94,1% в лютому та 92,2% в березні) в кожному місяці (рис.7 та 10). Це в основному витрати на їжу, комунальні послуги та непередбачувані витрати.

Якщо порівняти видатку частину родинного бюджету за лютий та березень 2018 року, то можна побачити, що витрати сім’ї більші в береезні на 34,24 грн. Це зумовлено збільшенням непередбачуваних витрат.

Прогнозування сімейних витрат тісно пов’язано з прогнозуванням доходів, бо треба спрогнозувати обсяги надходження коштів до бюджету сім’ї з урахуванням фактора часу, оскільки від цього залежить обсяг витрат на конкретний момент чи впродовж відповідного періоду.

У межах бюджету сім’ї можуть формуватися грошові фонди (як індивідуальні чи спільні, так і фонди споживання або нагромадження).

Індивідуальні грошові фонди, на відміну від спільних, призначених для купівлі предметів спільного вжитку, використовуються для придбання різних товарів, оплати медичних та освітніх послуг окремих членів домогосподарства. Грошові фонди нагромадження створюються з метою фінансування майбутніх капітальних і поточних витрат, включаючи купівлю нерухомості, здійснення інвестицій на формування первинного капіталу для заняття підприємницькою діяльністю чи відпочинку, оплати медичних послуг для родини або забезпечення гідного життя у старості.

При цьому слід урахувати існування в певних співвідношеннях «коротких грошей» і «довгих грошей» у бюджеті сім’ї. «Короткі гроші» у бюджеті сім’ї – заробітна плата, разові премії та інші кошти, слід витрачати на поточне споживання. «Довгі гроші» у бюджеті сім’ї використовують: на витрати, пов’язані з народженням дітей; довгострокові інвестиції; створення багатства та ін.

В даній роботі «Бюджет моєї родини» був розглянутий сімейний бюджет родини Мігальових. Був проведений розрахунок та складений баланс основних складових бюджету: доходів і витрат за січень та лютий 2015 року. Баланс доходів і витрат сім'ї - це розрахунок і зіставлення сімейних витрат з одержуваними доходами.

Розглянутий бюджет родини має свої переваги та недоліки.

|

розглянутого бюджету:

|

|

1. Нерівномірний внесок членів родини до спільного бюджету. 2. Невелика кількість «вільних» грошей.

3. Великі щомісячні витрати на придбання продуктів харчування. 4. Неможливість вільні обігові кошти покласти на депозит.

5. Втрата частини вільних обігових коштів в наслідок інфляційних процесів.

6. Відсутність додаткових надходження, які б дали змогу заощаджувати більше коштів (до додаткових надходжень можна віднести здачу в

оренду житла, доходів від підприємницької діяльності та самозайнятості, надходжень від продажу нерухомості, особистого та домашнього майна, худоби, сільськогосподарської продукції з особистого підсобного господарства та продуктів, отриманих у порядку самозаготівель). |

|

Основні переваги розглянутого бюджету:

|

|

1. Кошти витрачаютсяь розмірено з відповідною ціллю. 2. Порівнюючи два місяця сімейного бюджету можна побачити, що доходи сім’ї покривають витрати. 3. Кожного місяця залишаються заощадження, які можуть бути витрачені (або заощаджені) на ті цілі, які родина ставила перед собою на періоді планування бюджету. Ці кошти можуть бути витрачені на інвестиції, навчання, великі покупки, благодійність тощо. 4. Обговорення на сімейній нараді доцільності придбання предметів довгострокового використання, які мають велику вартість 5. Задоволення потреб кожного члена родини. 6. Цільові довгострокові накопичення засобами «Копілка» банку Приватбанк.

|

Збалансованість сімейного бюджету, його бездефіцитність досягаються за допомогою дотримання народної заповіді жити за коштами, а одержання сімейних накопичень - шляхом пошуку додаткових джерел доходів сім'ї, розумного, дбайливого використання всіх сімейних доходів. Рівноправність, взаємна довіра, розуміння потреб інших - ось ці фактори, що сприяють появі демократичним нормам сімейного бюджету.

Спільний сімейний бюджет лежить в основі здорової та сильної родини.

Пропозиції щодо додаткового наповнення бюджету та раціональної економії витрат

1. Можливість перейти до самозабезпечення. Так як сім’я проживає в

квартирі і не має присадибної ділянки, то її можна взяти в оренду. Це дасть можливість мамі на вихідних та бабусі в будь-який час займатися вирощування необхідних продуктів харчування, а їх надлишок продавати на місцевому ринку. У такий спосіб сім’я буде забезпечена необхідними продуктами харчування.

2.

Провести моніторинг використання комунальних послуг.

Значна частка витрат припадає на електроенергію та теплопостачання. З розвитком

сучасних технологій з'явилися прилади, які допомагають значно заощадити

електроенергію. До них належать різні дистанційні та

Провести моніторинг використання комунальних послуг.

Значна частка витрат припадає на електроенергію та теплопостачання. З розвитком

сучасних технологій з'явилися прилади, які допомагають значно заощадити

електроенергію. До них належать різні дистанційні та

автоматичні вимикачі, реле, трансформатори і багато іншого. Такі чудеса техніки були створені спеціально з метою зниження комунальних платежів. Так, у родини існує можливість значно заощаджувати кошти сімейного бюджету та скоротити витрати до 150 грн. на електроенергії.

Крім того, скорочення споживання електрики позитивно позначається не тільки на сімейному бюджеті, а й на більш глобальних речах, а саме: • Знижується кількість шкідливих викидів у навколишнє середовище;

• Знижується енергоємність економіки країни;

• Підвищується комфорт у приміщенні;

• Економія енергоресурсів для наступних поколінь.

3.

Скласти перспективне меню на 2 тижні з урахуванням

необхідної кількості калорій. Це дасть змогу оперативно обирати страви з

відповідним харчовим набором, який не перевищує споживчий кошик

родини.

Скласти перспективне меню на 2 тижні з урахуванням

необхідної кількості калорій. Це дасть змогу оперативно обирати страви з

відповідним харчовим набором, який не перевищує споживчий кошик

родини.

4. Пошук додаткової роботи для старшого сина. Так як він є учнем училища, але вже повнолітнім, то його зайнятість дозволяє після навчання на декілька годин піти на роботу.

5. Відмова батька родини від шкідливої звички палити, що дає змогу економити в сімейний бюджет 335 грн. на місяць.

6.

При здійсненні покупок (продовольчих та

непродовольчих товарів) намагатися використовувати акції «вихідного дня»,

які пропонують мережі супермаркетів «АТБ» та «ЕВА», що дасть змогу

економити значну кількість коштів. Крім того намагатися

використовувати прості правила вигідних покупок, щоб не попастися на вудку

маркетингових

При здійсненні покупок (продовольчих та

непродовольчих товарів) намагатися використовувати акції «вихідного дня»,

які пропонують мережі супермаркетів «АТБ» та «ЕВА», що дасть змогу

економити значну кількість коштів. Крім того намагатися

використовувати прості правила вигідних покупок, щоб не попастися на вудку

маркетингових

стратегій і заощадити гроші.

7. Забезпечення мінімально необхідного захисту свого здоров'я. У кожної людини свої «болячки», і їх «масштаб» буде визначати ступінь «тяжкості» гаманця. Тому потрібно запровадити правило: здоров'я та контроль над ним в першу чергу.

8. Інвестувати заощаджені гроші з метою їх збільшення

Фінансовий добробут сім’ї багато в чому залежить від припливу грошових коштів, які забезпечують покриття його витрат

В залежності від величини доходів і витрат бюджет може бути трьох видів: збалансованим, надлишковим і дефіцитним.

Якщо доходи дорівнюють витратам, то бюджет є збалансованим, якщо витрати перевищують доходи – бюджет дефіцитний, якщо доходи перевищують витрати – бюджет надлишковим.

![]()

Витрати

= доходам

Витрати

= доходам

Збалансований бюджет

Витрати < доходів

Надлишковий бюджет

Для визначення виду родинного бюджету сім’ї Мігальових проаналізуємо доходи та витрати за лютий – березень 2018 року.

За лютий 2018 року:

Витрати - 5108,60 грн.

Доходи – 8832,00 грн.

Доходи – витрати = 8832,00 грн. – 5108,60 грн. = 3723,40 грн.

Отже, бюджет за поточний місяць є надлишковим.

За березень 2018 року:

Витрати - 5142,84 грн.

Доходи – 9636,00 грн.

Доходи – витрати = 9636,00 грн. – 5142,84 грн. = 4493,16 грн.

Отже, бюджет за поточний місяць є надлишковим.

Отже, можна зробити висновок, що за період лютий - березень 2018 року у сім’ї Мігальових бюджет родини є надлишковим, тому що доходи більші за витрати. Але самий оптимальний – це збалансований бюджет родини, адже при такому бюджеті існує можливість задовольнити свої потреби і при цьому не відчувати гострої нестачі у грошових коштах.

Бюджет сім’ї повинен бути збалансованим, тому що саме тоді раціонально використовуються ресурси сім’ї, з’являється можливість задовольнити якнайбільше потреб.

![]()

1. визначення довгострокової фінансової цілі для залучення вільних коштів (житло, освіта дитини, страховий фонд родини, пенсійне забезпечення, інвестиції);

2. розподілення бюджету на категорії «Доходи» та «Витрати»;

3. вести суворий контроль доходів та витрат щоденно;

4. з’ясувати способи скоротити та оптимізувати бюджет родини;

5. мати «резервний грошовий» фонд або «подушку безпеки», який призначений на різні непередбачені випадки, причому не потрібно плутати ці кошти з вашими основними або певними накопиченнями;

6. за витратами сімейного бюджету повинні слідкувати всі члени родини, адже кожен з них витрачає грошові кошти і кожен повинен усвідомлювати цінність грошових надходжень;

7. застосовувати формулу розподілу всіх доходів:

• 60% — ваші поточні витрати;

• 10% — пенсійні накопичення;

• 10% — цілі та мрії;

• 10% — непередбачені витрати; 10% — дозвілля і розваги.

Цю формулу можна застосовувати протягом декількох місяців і потім, коли ви побачите, як це допомагає, потроху урізати витрати і замість 10% визначте для себе 9%, а деякі витрати (цілі та мрії), нехай отримують більше

про публікацію авторської розробки

Додати розробку