Методична розробка лекції-візуалізації з елементами Case-технологій з теми: “Облік дебіторської заборгованості"

Міністерство освіти і науки України

Подільський спеціальний навчально-реабілітаційний соціально-економічний коледж

Кафедра обліку і оподаткування

Методична розробка

лекції-візуалізації з елементами Case-технологій

лекції-візуалізації з елементами Case-технологій

з дисципліни „Фінансовий облік ”

для студентів спеціальності 071 Облік і оподаткування

Тема: “Облік дебіторської заборгованості”

Викладач: Свирида О.В.

Передмова

Основною метою державної політики в галузі професійної освіти є організація якісної підготовки висококваліфікованих фахівців. Сьогодні до таких спеціалістів з боку роботодавців висуваються вимоги не тільки високого рівня кваліфікації, а й вміння працювати в команді, визначати проблему й аналізувати альтернативні варіанти її розв’язання, зосереджуватися й приймати правильні рішення, тощо.

Навчаючи фінансовому обліку, необхідно акцентувати значну увагу на оволодіння студентами закладу фахової передвищої освіти практичними аспектами його ведення. Організація навчання майбутніх бухгалтерів повинна бути орієнтована на уміння організувати самостійну роботу, використання інформаційно-комунікативних технологій, інших активних методів навчання.

Для цього необхідним є впровадження нестандартних форм і методів навчання, чільне місце серед яких посідає метод аналізу ситуацій Case Studies. Цей метод сьогодні завоював передові позиції і вважається одним з найбільш ефективних способів навчання навикам вирішення конкретних ситуацій. На сьогодні запровадження методу аналізу ситуацій у навчальний процес знаходиться на стадії осмислення та запозичення напрацьованих методик у закордонних вчених. Новизна і особливості використання Case Studies вимагають детального аналізу даного методу, як виду інтерактивних форм навчання, адаптації до особливостей використання при викладанні тих чи інших дисциплін.

Таким чином, метод Case Studies — це такий метод навчання, за якого студентам пропонують проаналізувати реальну життєву ситуацію.

Впровадження методу Case Studies на заняттях з фінансового обліку дає студентам правильне і повне уявлення про професійну діяльність і дозволяє їм у процесі навчання оволодіти способами і прийомами практичної роботи при виконанні своїх трудових обов'язків.

|

|

|

|

|

|

Предмет |

Фінансовий облік

|

||

|

Тема заняття |

Облік дебіторської заборгованості

|

||

|

Вид заняття |

Лекція-візуалізація з елементами Case-технологій

|

||

|

Мета заняття: |

|

|

|

|

Навчальна |

Ознайомити студентів з економічним змістом та видами дебіторської заборгованості. Вивчити аспекти обліку розрахунків з покупцями та замовниками, порядок формування та обліку резерву сумнівних боргів.

|

||

|

Розвиваюча |

Формувати економічне мислення, розвивати уміння застосовувати набуті знання для розв’язання нестандартних ситуацій та задач, розвивати логічне мислення, аналітичні здібності з вироблення альтернативних рішень.

|

||

|

Виховна |

Виховувати професійну майстерність засобами Case-технологій.. Підвищити зацікавленість до вивчення фінансового обліку. |

||

|

|

|

|

|

|

Забезпечуючи предмети |

Бухгалтерський облік І, Економіка підприємства, Фінанси підприємства.

|

||

|

Забезпечувані предмети |

Аудит, Ревізія та контроль, Інформаційні системи і технології в обліку.

|

||

|

Забезпечення заняття |

План рахунків бухгалтерського обліку; Презентація „ Облік дебіторської заборгованості”. Комплект зразків документів; Роздатковий матеріал: зміст проблемних кейс-ситуацій, кейс-задач. Мультимедійний проектор

|

||

|

|

|

|

|

Хід заняття :

І. Організаційний момент:

- Перевірка присутніх,

- Перевірка готовності студентів до заняття

ІІ. Актуалізація опорних студентів.

На закріплення знань попередньої теми «Облік грошових коштів» написання письмової роботи у формі Бухгалтерського диктанту.

Бухгалтерський диктант з теми «Облік грошових коштів»:

- Грошові кошти – це…

/готівка, кошти на рахунках в банку та депозити до запитання/

2. Вкажіть граничну суму готівкового розрахунку одного підприємства з іншим підприємством протягом одного операційного дня.

/10000 грн/

3. Дайте визначення терміну „ ліміт залишку готівки в касі”.

/ гранична сума грошових коштів, яка може

знаходитись в касі підприємства/

- Який первинний документ призначений для погашення перевитрати за звітом про витрачання коштів під час відрядження ?

/видатковий касовий ордер/

- Який строк дії прибуткового касового ордера ?

/ 1 день /

- Другий примірник, що є відривною частиною касової книги, називають…

/звітом касира/

- Сформулювати зміст господарської операції за проводкою: Д-т 30 К-т 36

/Отримано в касу готівку від покупців/

- Розкрийте суть поняття „безготівкові розрахунки”.

/ перерахування грошових коштів з рахунку

підприємства-платника на рахунок підприємства-отримувача /

- Розпорядження обслуговуючому банку про перерахування визначеної суми на рахунок іншого підприємства – це:

/платіжне доручення/

- Платіжні доручення дійсні з дня виписки на протязі:

/10 днів/

- Як називається підприємство чи особа, які є одержувачами коштів за чеком?

/ чекодержатель /

- Сформулювати зміст господарської операції за наступною проводкою: Д-т 64 К-т 31.

/ Перераховано кошти до бюджету /

- Виписка банку. Яке її призначення ? Хто її складає ?

/ документ, який відображає рух грошових коштів на

поточному рахунку підприємства; її оформляє працівник банку/

14. Універсальний платіжний інструмент, який є ключем доступу до управління банківським рахунком…

/банківська карточка/

15. Яка кореспонденція рахунків складається при безготівковому погашенні заборгованості постачальникам за отримані запасні частини?

/Д-т 63 К-т 31/

ІІІ. Мотивація навчальної діяльності студентів.

Господарська діяльність будь-якого підприємства нерозривно пов’язана з рухом коштів. Кожна господарська операція супроводжується або надходженням або витратою коштів. В свою чергу рух грошових коштів породжує дебіторську і кредиторську заборгованості.

Дебіторська заборгованість, утворена в межах узгодженого сторонами строку оплати, є нормальним явищем у фінансово – господарській діяльності. Дебіторська заборгованість, яка перевищує погоджені строки платежів, знижує платоспроможність підприємства. Саме тому необхідно ретельно аналізувати стан заборгованості кожного суб'єкта господарювання за такими статтями: розрахунки з покупцями, з іншими дебіторами.

ІV. Повідомлення теми, мети та плану заняття студентам.

(використання мультимедійної презентації)

|

Тема заняття |

Облік дебіторської заборгованості

|

|

Мета заняття: |

Ознайомити студентів з економічним змістом та видами дебіторської заборгованості. Вивчити аспекти обліку розрахунків з покупцями та замовниками, порядок формування та обліку резерву сумнівних боргів.

|

|

Зміст: |

|

V. Пояснення нового матеріалу.

Виклад матеріалу здійснюється з одночасною демонстрацією за допомогою мультимедійного проектору презентації до теми, що вивчається.

Лекційний матеріал наводиться скорочено.

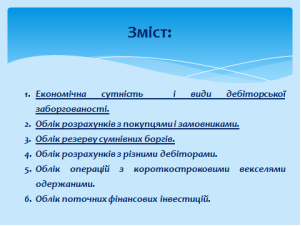

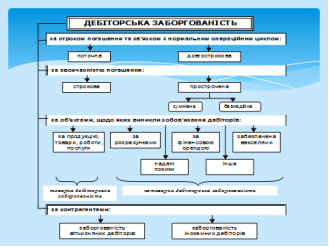

- Економічна сутність і види дебіторської заборгованості.

У процесі фінансово-господарської діяльності у підприємства постійно виникає потреба в проведенні розрахунків зі своїми контрагентами. Відвантажуючи виготовлену продукцію, підприємство, як правило, не отримує оплату одразу, тобто відбувається кредитування покупця. Таким чином, протягом періоду від моменту відвантаження продукції до моменту надходження платежу кошти підприємства знаходяться у вигляді дебіторської заборгованості.

У процесі фінансово-господарської діяльності у підприємства постійно виникає потреба в проведенні розрахунків зі своїми контрагентами. Відвантажуючи виготовлену продукцію, підприємство, як правило, не отримує оплату одразу, тобто відбувається кредитування покупця. Таким чином, протягом періоду від моменту відвантаження продукції до моменту надходження платежу кошти підприємства знаходяться у вигляді дебіторської заборгованості.

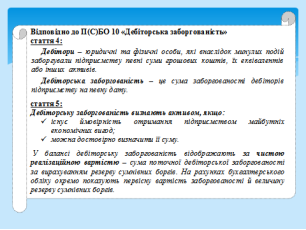

Методологію обліку, основні поняття та порядок розкриття інформації про дебіторську заборгованість у фінансовій звітності визначає П(С)БО 10 «Дебіторська заборгованість» (далі — П(С)БО 10).

Згідно з П(С)БО 10, дебіторська заборгованість визначається активом, якщо існує ймовірність отримання підприємством майбутніх економічних вигод і її сума може бути достовірно визначена.

Дебіторська заборгованість – це сума заборгованості дебіторів підприємству на певну дату.

Дебітори – юридичні та фізичні особи, які в результаті минулих подій заборгували підприємству грошові кошти, їх еквіваленти або інші активи.

Відповідно до П(С)БО № 10 „Дебіторська заборгованість” дебіторська заборгованість може бути:

-

по відношенню до тривалості строків договірних прав на одержання суми боргу:

-

поточна – сума заборгованості виникає під час нормального операційного циклу і буде погашена протягом 12 місяців з дати балансу,

поточна – сума заборгованості виникає під час нормального операційного циклу і буде погашена протягом 12 місяців з дати балансу,

- довгострокова – сума заборгованості не виникає в ході нормального операційного циклу і буде погашена після 12 місяців з дати балансу;

-

Одним із критеріїв класифікації заборгованості на поточну і довгострокову є операційний цикл.

-

за строками платежу:

- відстрочена – строк здійснення обов’язків по ній ще не настав,

- прострочена - строк здійснення обов’язків по якій вже наступив;

-

оцінкою ймовірності одержання від дебіторів сум боргу:

- з високою імовірністю,

- сумнівна – це поточна дебіторська заборгованість за продукцію, товари, роботи, послуги, щодо якої існує невпевненість її погашення боржником,

- безнадійна – це поточна заборгованість, відносно якої існує упевненість про її неповернення боржником або за якою закінчився термін позовної давності;

- за джерелами утворення:

- товарна – заборгованість, яка виникає внаслідок звичайної операційної діяльності підприємства, тобто в результаті продажу товарів, виконання робіт чи послуг. До товарних належать розрахунки з покупцями та замовниками.

- нетоварна – заборгованість, яка виникає від іншої діяльності підприємства, тобто операцій інших, ніж продаж товарів, виконання робіт чи надання послуг. Нетоварна дебіторська заборгованість відображається в обліку під відповідними назвами і не входить до складу товарної дебіторської заборгованості

Законодавством України передбачено порядок проведення розрахунків між підприємствами, підприємствами і фізичними особами як у безготівковій формі, так і за готівку.

Безготівкові розрахунки між підприємствами і фізичними особами здійснюються у національній валюті України через банк шляхом перерахування грошових коштів. Грошові кошти з рахунку підприємства списуються за розпорядженням його власника, крім випадків, коли чинним законодавством передбачений порядок безакцентного списання коштів.

Підприємства самостійно вибирають форми розрахунків, передбачені Інструкцією НБУ, і вказують їх при укладанні договорів.

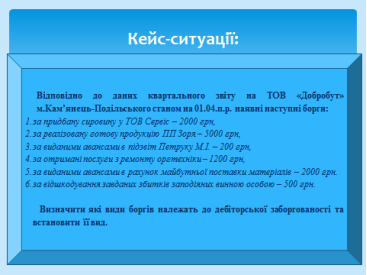

Після викладу матеріалу студентам запропонована Кейс-ситуації, які необхідно проаналізувати та дати відповідь на поставлене питання:

Можливі відповіді кейс-ситуації:

1. кредиторська заборгованість,

2.дебіторська заьоргованість (вид – товарна, поточна, з високою імовірністю),

3. дебіторська заборгованість (вид – нетоварна, поточна, з високою імовірністю),

4. кредиторська заборгованість,

5. дебіторська заборгованість (вид – нетоварна, поточна, з високою імовірністю),

6. дебіторська заборгованість (вид – нетоварна, поточна, з високою імовірністю).

- Облік розрахунків з покупцями і замовниками.

Одним із видів товарної дебіторської заборгованості є заборгованість, яка виникає в результаті розрахунків з покупцями та замовниками.

Покупці – це фізичні та юридичні особи, які купують товари, продукцію.

Замовники – це учасники договору, на підставі замовлення яких виготовляється конкретна продукція, надаються послуги іншим учасникам договору.

Взаємовідносини між продавцями (постачальниками) і покупцями (замовниками) будуються на основі господарських договорів купівлі-продажу продукції (товарів) та інших договорів на виконання робіт, надання послуг, в яких відображені зобов’язання покупця (замовника) провести оплату за відвантажену йому продукцію, виконані роботи, надані послуги, за договірною вартістю.

Взаємовідносини між продавцями (постачальниками) і покупцями (замовниками) будуються на основі господарських договорів купівлі-продажу продукції (товарів) та інших договорів на виконання робіт, надання послуг, в яких відображені зобов’язання покупця (замовника) провести оплату за відвантажену йому продукцію, виконані роботи, надані послуги, за договірною вартістю.

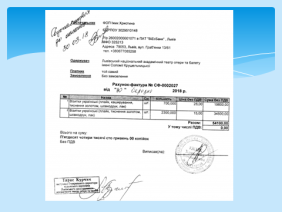

Передача продукції постачальником покупцю повинна бути документально підтверджена, щоб уникнути непорозумінь, які можуть виникнути при розрахунках. Відпуск продукції зі складу підприємства проводиться на підставі Довіреності, яка пред’являється представником покупця разом з документом, що засвідчує його особу. В Довіреності повинні бути заповнені всі реквізити підприємства-покупця, зазначено найменування і кількість отриманої продукції, термін дії довіреності, особистий підпис представника покупця, підтверджений керівником і головним бухгалтером підприємства-покупця, з наявністю відтиснення печатки. Причому, підпис представника покупця на довіреності повинен бути ідентичний підпису одержувача продукції на відвантажувальних документах.

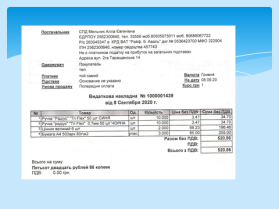

Відпуск продукції здійснюється на підставі Накладної на відпуск товарно-матеріальних цінностей з одночасним оформленням Податкової накладної. Якщо Договором передбачена передплата, то покупцю спочатку виписується Рахунок-фактура, на підставі якої здійснюється оплата за продукцію. У разі доставки продукції покупцю транспортом постачальника або транспортних організацій оформляють товарно-транспортну накладну.

При наданні послуг чи виконанні робіт по їх закінченню оформляють Акт прийнятих робіт, послуг.

При погашенні заборгованості покупців перед постачальниками може бути використана готівкова (оформляється прибутковий касовий ордер) та безготівкова форма (виписка банку) розрахунків, а також вексельна форма розрахунків.

При погашенні заборгованості покупців перед постачальниками може бути використана готівкова (оформляється прибутковий касовий ордер) та безготівкова форма (виписка банку) розрахунків, а також вексельна форма розрахунків.

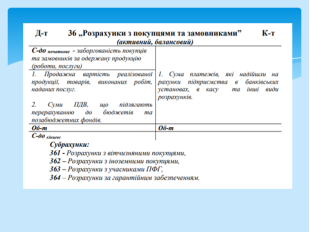

Узагальнення інформації про розрахунки з покупцями та замовниками за відвантажену продукцію, товари, виконані роботи й послуги, крім заборгованості, яка забезпечена векселем, відображається на активному, балансовому рахунку 36 "Розрахунки з покупцями та замовниками", який може мати такі субрахунки:

- "Розрахунки з вітчизняними покупцями"

- "Розрахунки з іноземними покупцями"

- „Розрахунки з учасниками промислово-фінансових груп”.

За дебетом рахунка 36 "Розрахунки з покупцями та замовниками" відображається продажна вартість реалізованої продукції, товарів, виконаних робіт, наданих послуг, яка включає податок на додану вартість, акцизи та інші податки, збори (обов'язкові платежі), що підлягають перерахуванню до бюджетів та позабюджетних фондів та включені у вартість реалізації, за кредитом - сума платежів, які надійшли на рахунки підприємства в банківських установах у касу, та інші види розрахунків. Сальдо рахунку відображає заборгованість покупців та замовників за одержану продукцію (роботи, послуги).

За дебетом рахунка 36 "Розрахунки з покупцями та замовниками" відображається продажна вартість реалізованої продукції, товарів, виконаних робіт, наданих послуг, яка включає податок на додану вартість, акцизи та інші податки, збори (обов'язкові платежі), що підлягають перерахуванню до бюджетів та позабюджетних фондів та включені у вартість реалізації, за кредитом - сума платежів, які надійшли на рахунки підприємства в банківських установах у касу, та інші види розрахунків. Сальдо рахунку відображає заборгованість покупців та замовників за одержану продукцію (роботи, послуги).

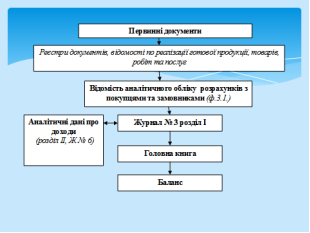

Аналітичний облік розрахунків з покупцями та замовниками ведеться за кожним покупцем та замовником.

Бухгалтерські проводки з обліку розрахунків з покупцями і замовниками

|

|

Зміст операції |

Кореспондуючі рахунки |

|

|

Дебет |

Кредит |

||

|

Перша подія: одержання попередньої оплати від покупця: |

|||

|

1 |

Отримання попередньої оплати від покупця |

31 |

681 |

|

2 |

Списана собівартість реалізованої продукції (робіт, послуг) |

90 |

27,23 |

|

3 |

Відображено дохід від реалізації продукції (робіт, послуг) за договірною вартістю з урахуванням ПДВ |

36 |

70 |

|

4 |

Відображено ПДВ |

70 |

64 |

|

5 |

Зараховано раніше отриману суму попередньої оплати |

681 |

36 |

|

Перша подія: відвантаження продукції (робіт, послуг): |

|||

|

1 |

Списана собівартість реалізованої продукції (робіт, послуг) |

90 |

27,23 |

|

2. |

Відображено дохід від реалізації продукції (робіт, послуг) |

36 |

70 |

|

3 |

Нараховано ПДВ |

70 |

64 |

|

4. |

Погашена заборгованість:

|

30 31 34 |

36 36 36 |

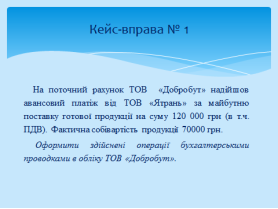

Прослухавши лекційний матеріал, студентам запропоновано розв’язати кейс-вправи:

Відповіді до кейсу № 1

|

№ п/п |

Зміст операції |

Сума, грн |

Кореспонденція рахунків |

|

|

Дебет |

Кредит |

|||

|

1 |

Отримано аванс за майбутню поставку готової продукції |

120000,00 |

31 |

681 |

|

2 |

Відображено дохід від продажу готової продукції |

120000,00 |

36 |

70 |

|

3 |

Відображено ПДВ |

20000,00 |

70 |

64 |

|

4 |

Відображено собівартість реалізованої готової продукції |

70000,00 |

90 |

26 |

|

5 |

Проведено взаємозалік заборгованості. |

120000,00 |

681 |

36 |

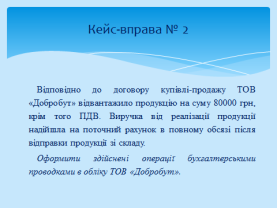

Відповіді до кейсу № 2

|

№ п/п |

Зміст операції |

Сума, грн |

Кореспонденція рахунків |

|

|

Дебет |

Кредит |

|||

|

1 |

Відображено дохід від продажу готової продукції |

96000,00 |

36 |

70 |

|

2 |

Відображено ПДВ |

16000,00 |

70 |

64 |

|

3 |

Відображено собівартість реалізованої готової продукції |

50000,00 |

90 |

26 |

|

4 |

Отримана на поточний рахунок виручка від продажу продукції |

96000,00 |

31 |

36 |

- Облік резерву сумнівних боргів.

На початку викладення теоретичного матеріалу студентам запропонована кейс-ситуація, яку необхідно буде обговорити і вирішити після прослуховування теоретичного матеріалу.

Основні вимоги до визнання та оцінки резерву сумнівних боргів наведені в П(С)Б010 "Дебітори".

Основні вимоги до визнання та оцінки резерву сумнівних боргів наведені в П(С)Б010 "Дебітори".

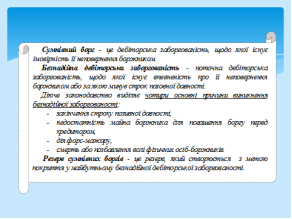

Сумнівний борг - це дебіторська заборгованість, щодо якої існує імовірність її неповернення боржником.

Безнадійна дебіторська заборгованість - поточна дебіторська заборгованість, щодо якої існує впевненість про її неповернення боржником або за якою минув строк позовної давності.

Діюче законодавство виділяє чотири основні причини виникнення безнадійної заборгованості:

- закінчення строку позивної давності,

- недостатність майна боржника для погашення боргу перед кредитором,

- дія форс-мажору,

-

смерть або позбавлення волі фізичних осіб-боржників.

смерть або позбавлення волі фізичних осіб-боржників.

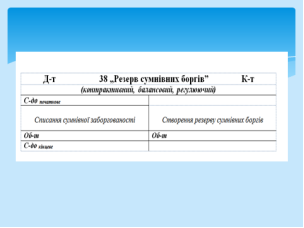

Для обліку резерву сумнівних боргів призначено контрактивний регулюючий рахунок 38 "Резерв сумнівних боргів". Величина резерву сумнівних боргів визначається виходячи з платоспроможності окремих дебіторів або на основі класифікації дебіторської заборгованості.

Класифікація дебіторської заборгованості за продукцію, товари, роботи, послуги здійснюється групуванням дебіторської заборгованості за строками її непогашення із встановлення коефіцієнта сумнівності для кожної групи.

Коефіцієнт сумнівності встановлюється підприємством, виходячи з фактичної суми безнадійної дебіторської заборгованості за продукцію, товари, роботи, послуги за попередні звітні періоди. Коефіцієнт сумнівності, як правило, зростає із збільшенням строків непогашення дебіторської заборгованості. Величина резерву сумнівних боргів визначається як сума добутків поточної дебіторської заборгованості за продукцію, товари, послуги відповідної групи та коефіцієнта сумнівності відповідної групи.

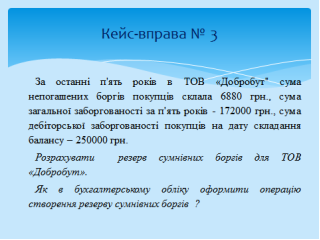

Після розгляду теоретичного матеріалу, студентам запропоновано розв’язати кейс-вправу:

Відповіді до кейсу № 3

Коефіцієнт сумнівності = 4% (6880:172000 х 100)

Резерв сумнівних боргів на звітний період = 10000 грн (250000 * 4%)

|

№ п/п |

Зміст операції |

Сума, грн |

Кореспонденція рахунків |

|

|

Дебет |

Кредит |

|||

|

1 |

Створено резерв сумнівних боргів |

10000,00 |

944 |

38 |

|

2 |

Погашена безнадійна заборгованість за рахунок коштів резерву сумнівних боргів |

6880,00 |

38 |

36 |

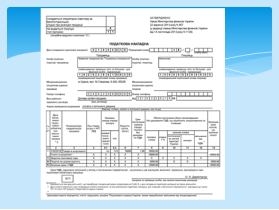

Первинним документом для нарахування резервів є Розрахунок бухгалтерії та Бухгалтерська довідка.

Аналітичний облік за рахунком 38 ведеться в розрізі боржників і за термінами непогашення дебіторської заборгованості.

Синтетичний облік за рахунком 38 ведеться у Журналі-ордері 3 Б с.-г. або в Журналі 3 розділ І, підсумки якого переносять до Головної книги.

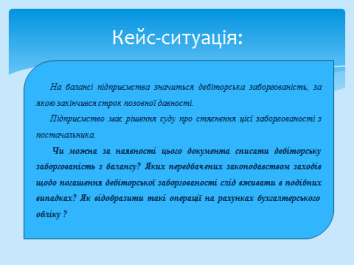

Обговорення Кейс-ситуації: «На балансі підприємства значиться дебіторська заборгованість, за якою закінчився строк позовної давності.

Підприємство має рішення суду про стягнення цієї заборгованості з постачальника.

Чи можна за наявності цього документа списати дебіторську заборгованість з балансу? Яких передбачених законодавством заходів щодо погашення дебіторської заборгованості слід вживати в подібних випадках? Як відобразити такі операції на рахунках бухгалтерського обліку ?».

VІ. Узагальнення і систематизація знань.

На закріплення набутих знань студентам пропонується гра «Вірю – не вірю».

Якщо студенти погоджуються із запропонованим твердженням, то у таблиці записують вірю, якщо ж ні – то не вірю.

Гра «Вірю-не вірю»:

- Дебітори - це юридичні чи фізичні особи, які купили у нас продукцію. (вірю)

- Заборгованісь, щодо якої існує невпевненість її погашення боржником, називається безнадійною. (не вірю)

- Погашення безнадійної заборгованості можна здійснювати тільки безготівковим шляхом. (не вірю)

- Покупці – це учасники договору, на підставі замовлення яких виготовляється конкретна продукція. (не вірю)

- На рахунку 36 відображають товарну дебіторську заборгованість (вірю).

- На рахунку 36 сальдо показують розгорнуто. (вірю)

- Для здійснення попередньої оплати на продукціїобов’язково повинен бути виписаний рахунок-фактира / рахунок. (вірю)

- Погашення заборгованості покупцями підтверджується векселями. (не вірю)

- Причиною виникнення безнадійної дебіторської заборгованості є відсутність коштів на поточному рахунку боржника. (не вірю)

- Величина резерву сумнівних боргів визначається виходячи з платоспроможності окремих дебіторів або на основі класифікації дебіторської заборгованості. (вірю)

VII. Повідомлення домашнього завдання.

1. Лишиленко О.В. Бухгалтерський фінансовий облік. Підручник. К.: Видавництво „Центр навчальної літератури”, 2005. с. 242-254, 403-449;

- Бутинець Ф. Бухгалтерський фінансовий облік. Підручник. Житомир: ЖІТІ, 2009, с. 162-173, 328-392.

- Верхоглядова Н.І. Бухгалтерський фінансовий облік: теорія та практика. Навч. Посібник. К.: „Центр навчальної літератури”, 2010. с. 256-289.

- Орлова В.К. Фінансовий облік. Навч. посібник. К.: „Центр навчальної літератури”, 2010. с. 122-142.

VIIІ. Підведення підсумку заняття.

Коментований аналіз роботи студентів на занятті.

Оголошення оцінок.

1

про публікацію авторської розробки

Додати розробку