Методична розробка практичного заняття з елементами методу Case-Stadies на тему "Облік фінансових результатів"

Міністерство освіти і науки України

Подільський спеціальний навчально-реабілітаційний соціально-економічний коледж

Кафедра обліку і оподаткування

Методична розробка

відкритого практичного заняття з елементами методу Case-Stadies

з дисципліни „Фінансовий облік ”

для студентів спеціальності 071 Облік і оподаткування

Тема: “Облік фінансових результатів”

Викладач: Свирида О.В.

Затверджено та розглянуто

на засіданні кафедри обліку і оподаткування

Протокол від «____» ______ 20__ року № ___

В.о. завідувача кафедри ______/Лаврук О.В./

Передмова

Сучасний розвиток суспільства вимагає нової системи освіти – «інноваційного навчання », яке сформувало б у тих, хто навчається , здатність до проективної детермінації майбутнього, відповідальність за нього, віру в себе і свої професійні здібності впливати на це майбутнє.

Конкуренція на ринку праці, вимоги працедавців, які посилюються,

необхідність підготовки фахівців, здатних до постійної самоосвіти

зумовлюють упровадження до навчального процесу нових методів навчання.

Серед інноваційних методів навчання сучасні заклади освіти надають перевагу методу Case-Stadies.

Кейс - метод або метод ситуаційних вправ є інтерактивним методом нав-

чання, який дає змогу наблизити процес навчання до реальної практичної діяльності спеціалістів. Він сприяє розвитку винахідливості, вмінню вирішувати проблеми, розвиває здібності щодо проведення аналізу й діагностики проблем.

Необхідність підготовки компетентних фахівців спеціальності «Облік і оподаткування» визначає потребу в розробленні та застосуванні нетрадиційних методів навчання студентів, зокрема навчання на основі кейс-методу.

Залежно від запропонованого кейсу студенти набувають навичок використання теоретичного матеріалу для аналізу практичних проблем, оцінювання конкретної практичної ситуації, пошуку багатоваріантних підходів до її розв’язку, вміння самостійно приймати рішення в умовах невизначеності.

Кейс-метод сьогодні має активне застосовування в Україні, оскільки відповідає потребам часу і несе в собі великі можливості.

|

|

|

|

|

|

Предмет |

Фінансовий облік

|

||

|

Тема заняття |

Облік фінансових результатів діяльності підприємства

|

||

|

Вид заняття |

Практичне заняття із застосуванням методу Case-Studies

|

||

|

Мета заняття: |

|

|

|

|

Навчальна |

Закріпити знання з теми „Облік фінансових результатів діяльності підприємства”, навчити розуміти та орієнтуватися в практичній ситуації (кейсі) і уміти приймати конкретні рішення, застосовувати знання теорії на практиці.

|

||

|

Розвиваюча |

Формувати економічне мислення, розвивати уміння застосовувати набуті знання для розв’язання нестандартних ситуацій та задач, розвивати логічне мислення, аналітичні здібності з вироблення альтернативних рішень.

|

||

|

Виховна |

Виховувати професійну майстерність засобами Case-технологій.. Підвищити зацікавленість до вивчення фінансового обліку. |

||

|

|

|

|

|

|

Забезпечуючи предмети |

Бухгалтерський облік І, Економіка підприємства, Фінанси підприємства.

|

||

|

Забезпечувані предмети |

Аудит, Ревізія та контроль, Інформаційні системи і технології в обліку.

|

||

|

Забезпечення заняття |

План рахунків бухгалтерського обліку; Презентація „ Облік фінансових результатів”. Комплект зразків зведених документів; Роздатковий матеріал: - зміст ситуаційного кейсу, - СЛС «Формування фінансових результатів підприємства», - таблиця «Зміст та порядок оформлення Звіту про фінансові результати», - бланки документів (Звіт про фінансові результати).

|

||

|

ТЗН |

Мультимедійний проектор |

|

|

Хід заняття :

І. Організаційний момент:

- Перевірка присутніх,

- Перевірка готовності студентів до заняття,

- Поділ студентів на групи.

ІІ. Актуалізація опорних студентів.

Проводиться у вигляді фронтального опитування:

- Які види діяльності підприємства Ви можете назвати ? Коротко їх охарактеризуйте.

- Назвіть види доходів та витрат, які можна отримати в результаті вказаних видів діяльності.

- Який нормативний акт регулює поняття, оцінку та визнання доходів від різних видів діяльності ?

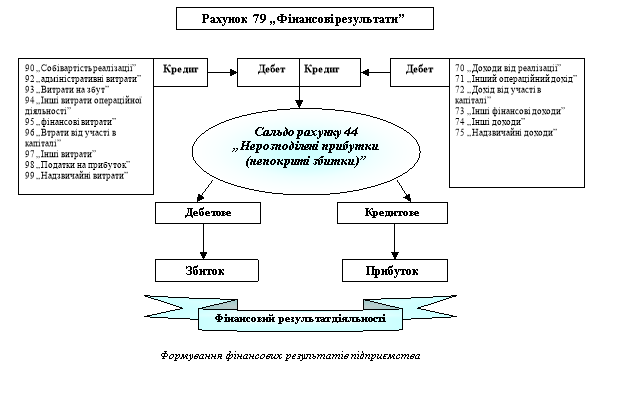

- Який фінансовий результат може отримати підприємство в результаті здійснення господарської діяльності ?

- Який рахунок бухгалтерського обліку застосовують для визначення фінансового результату діяльності підприємства ?

- Вкажіть послідовність визначення фінансового результату за допомогою рахунків бухгалтерського обліку.

/Даючи відповідь на поставлене питання студентам пропонується схема, зображена на екрані за допомогою мультимедійного проектору/

Студентам пропонується заповнити таблицю, в якій необхідно зазначити етапи визначення фінансового результату діяльності підприємства /форма таблиці подається на екран за допомогою мультимедійного проектору/.

Етапи визначення чистого прибутку (збитку)

|

1 етап |

|

|

2 етап |

|

|

3 етап |

|

|

4 етап |

|

|

5 етап |

|

|

6 етап |

|

Оформлена таблиця повинна мати наступний вигляд:

Етапи визначення чистого прибутку (збитку)

|

1 етап |

Чистий дохід = Дохід (виручка від реалізації продукції) – ПДВ, АЗ та інші вирахування з доходу |

|

2 етап

|

Валовий прибуток = Чистий дохід – Собівартість |

|

3 етап |

Фінанс. результат операц.д = Валовий прибуток + Дохід ін. операц. д. – Адміністрат. витрати – Витрати на збут – Витрати ін. операц. д.

|

|

4 етап |

Фінанс. результат звич. д. до опод-ня. = Фінанс. результат операц.д + Дохід від участі в капіталі + Фінансові доходи + Інші доходи – Витрати від участі в капіталі - Фінансові витрати – Інші витрати |

|

5 етап |

Фінанс. результат звич. д. = Фінанс. результат звич. д. до опод-ня. - Податок на прибуток Податок на прибуток = Фінанс. результат звич. д. до опод-ня х 25 %

|

|

6 етап |

Чистий прибуток (збиток) = Фінанс. результат звич. д. ± Фінанс. результат надззвич. д. |

- Який нормативний акт регулює порядок визначення фінансового результату ?

- В якому бухгалтерському документі здійснюється розрахунок фінансового результату ?

Поряд з фронтальним опитуванням аудиторії 3 студентів працюють з індивідуальним письмовим завданням – тестами (додаток 1)

Після проведеного фронтального опитування викладач відмічає найкращі відповіді; оцінює студентів, коментуючи виставлені оцінки; зазначає недоліки у відповідях студентів та вказує на ті питання, яким необхідно більше приділити уваги.

ІІІ. Мотивація навчальної діяльності студентів.

Кожне підприємство в процесі своєї господарської діяльності планує отримати доходи, які після деякого коригування на суму сплачених податків та обов’язкових платежів перетворяться на прибуток. Максимізація цього показника є метою діяльності будь-якого підприємства.

Доходи і витрати, які підлягають порівнянню з метою визначення чистого прибутку, відображаються у бухгалтерському обліку та фінансовій звітності. Їх величину показують у Звіті про фінансові результати (форма № 2 фінансової звітності).

Метою складання Звіту про фінансові результати є забезпечення користувачів повною, правдивою та неупередженою інформацією про фінансові результати діяльності і фінансовий стан підприємства.

На сьогоднішньому занятті ми повинні з вами закріпити набуті теоретичні знання щодо визначення фінансового результату діяльності підприємства та оформимо Звіт про фінансові результати.

ІV. Повідомлення теми, мети та плану заняття студентам.

(використання мультимедійної презентації)

|

Тема заняття |

Облік фінансових результатів діяльності підприємства

|

|

Мета заняття: |

Закріпити знання з теми „Облік фінансових результатів діяльності підприємства”, навчити розуміти та орієнтуватися в практичній ситуації (кейсі) і уміти приймати конкретні рішення, застосовувати знання теорії на практиці.

|

|

Вид заняття |

Практичне заняття за методом Case-Studies |

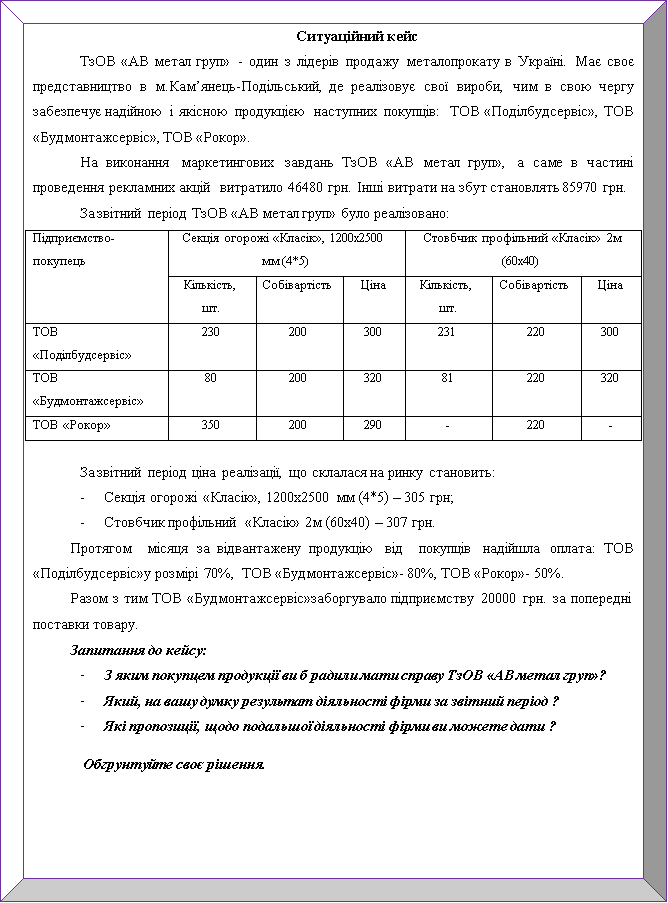

V. Хід практичної робота за методом Case Studies

Ознайомчий етап

Викладач ставить перед студентами завдання:

- відобразити операції по реалізації готових виробів на рахунках бухгалтерського обліку згідно нормативних документів та прийнятої облікової політики;

- показати в обліку доходи та витрати операційної діяльності підприємства;

- визначити фінансовий результат діяльності підприємства;

- оформити Звіт про фінансові результати за звітний період.

Аналітичний етап

Формування та представлення команд.

Самостійна робота студентів в складі малих груп:

1.- Вивчення ситуаційного кейсу і методичних вказівок;

2. - Складання бухгалтерських проводок по наданих господарських операціях та їх запис на рахунках бухгалтерського обліку;

3 – Визначення фінансового результату діяльності підприємства;

4- Оформлення Звіту про фінансові результати за звітний період (допоміжний матеріал: таблиця «Зміст та порядок оформлення Звіту про фінансові результати», зразки оформлення Звіту про фінансові результати).

5 – Аналіз проведених розрахунків та пошук вирішення поставленої проблеми.

6 - Підготовка питань для інших груп, які стосуються теми, що вивчається.

Підсумковий етап (дискусія)

- Повідомлення мікрогруп (висновки за рішенням практичної ситуації, відповіді на питання інших мікрогруп і викладача ).

За проведеними розрахунками студенти малих груп обговорюють питання, які були поставлені в кейсі:

- З яким покупцем продукції ви б радили мати справу ТзОВ «АВ метал груп»?

- Який, на вашу думку результат діяльності фірми за звітний період ?

- Які пропозиції, щодо подальшої діяльності фірми ви можете дати ?

Аргументують свої висновки цифровим матеріалом.

VІ. Узагальнення і систематизація знань:

Проводиться у вигляді фронтального опитування за наступним переліком питань:

- Який стандарт бухгалтерського обліку регламентує порядок обчислення чистого прибутку (збитку) ?

- Як обчислити чистий прибуток (збиток)?

- Які рахунки бухгалтерського обліку задіяні в процесі визначення фінансового результату ?

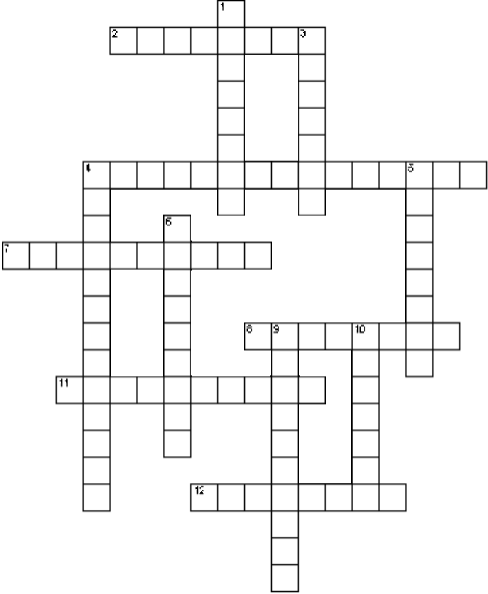

Студентам пропонується вирішити кросворд з теми практичного заняття.

По горизонталі

По горизонталі

2. Фінансовий результат діяльності підприємства

4. Яким способом здійснюється записи по рахунках 90 і 91 з початку звітного року так, щоб забезпечити формування необхідної інформації для складання звіту про прибутки і збитки

7. Остаточний розподіл прибутку проводиться за підсумками фінансового року, після чого проводиться .......... балансу

8. Доходи від ......... видів діяльності, тобто виручка від продажу продукції, виконаних робіт, наданих послуг

11. Результат, тобто приріст (зменшення) власного капіталу організації за звітний період в результаті фінансово-господарської діяльності

12. Документований бухгалтерський план надходження і витрачання грошових коштів, що використовуються для фінансування господарської діяльності підприємств

По вертикалі

1. Доходи, отримані від основної та неосновної діяльності субєкта складають його ........ дохід

3. Різниця між оцінкою майна або зобовязань, вартість яких виражена в іноземній валюті за курсом нбу та оцінкою у гривнях цього майна і зобовязань

4. Сума бухгалтерської прибутку, отримана після вирахування перерахованих поточних витрат

5. Дохід, що отримується фізичною особою в результаті не основної діяльності

6. Витрати здійснені у даному звітному періоді, але які відносяться до ....... звітних періодів

9. Сальдовий результат рахунку 91 «інші доходи і витрати» у вигляді прибутку і збитку щомісяця

10. Зменшення економічних вигод у результаті вибуття активів і виникнення зобовязань, що призводять до зменшення капіталу

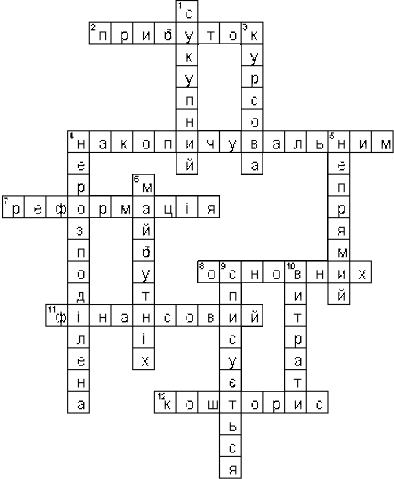

Відповіді до кросворду:

Відповіді до кросворду:

VІІ. Підсумки та оцінка знань і умінь

Оцінюється робота мікрогруп та окремих студентів.

Викладач обгрунтовує оцінку, використовуючи такі критерії:

- відповіді по суті питання;

- грамотність оформлення документів;

-точність складання кореспонденції рахунків;

- активність роботи (індивідуальна , в мікрогрупах) .

VІІІ. Повідомлення домашнього завдання.

Бутинець Ф. „Фінансовий облік”, с. 380-420

Лишиленко О.В. „Фінансовий облік”, с. 369-393

Додаток 1

Тема: «Облік фінансових результатів діяльності підприємства»

Варіант 1

1. На якому рахунку визначається фінансовий результат?

а) 70; б) 90; в) 79; г) 44.

2. На кінець року рахунок 791”Фінансові результати від операційної діяльності”:

а) може мати залишок;

б) не може мати залишку;

в) може бути залишок лише за кредитом;

г) може мати залишок лише за дебетом.

3. При визначенні фінансового результату операційної діяльності доходи зменшуються на:

а) собівартість реалізованої продукції;

б) втрати від участі в капіталі;

в) суму списаних необоротних активів;

г) втрати від стихійного лиха;

д) списаних фінансових інвестицій.

- Нерозподілений прибуток належить до:

а) доходів майбутніх періодів; г) власного капіталу;

б) фінансових інвестицій; д) зобов'язань.

в) грошових коштів;

- Яким записом відображається в обліку фінансовий результат - нерозподілений прибуток?

а) Дт 791 Кт 441; г) Дт 443 Кт 442;

б) Дт 441 Кт 791; д) Дт 441 Кт 443.

в) Дт 442 Кт 791;

6. Закриття рахунку 901 “Собівартість реалізованої продукції“ відображають бухгалтерською проводкою:

а) Д-т 901 К-т 791;

б) Д-т 231 К-т 901;

в) Д-т 701 К-т 901;

г) Д-т 791 К-т 901.

7. Списані на фінансовий результат адміністративні витрати. Визначити правильну кореспонденцію рахунків з цієї господарської операції:

а) дебет рахунку 791 кредит рахунку 92

б) дебет рахунку 92 кредит рахунку 791

в) дебет рахунку 733 кредит рахунку 792

г) дебет рахунку 792 кредит рахунку 731

8. Що означає випадок,коли дебетове сальдо по рахунку 79 більше кредитового сальдо по рахунку 79:

а) підприємство на суму різниці має нерозподілений прибуток поточного року

б) підприємство має витрати майбутніх періодів

в) підприємство понесло збитки поточного року

г) підприємство має доходи майбутніх періодів

9. Рахунок 79 “Фінансові результати” за дебетом кореспондує з такими рахунками:

а) 70,71,72,73,74,75

б) 90,91,92,93,94,95,96,97,98,99

в) 44,45,46,47,48,49

г) 50,51,52,53,54,55

- Визначити поняття „збиток”:

а) перевищення суми витрат над сумою доходу;

б) перевищення доходу над витратами;

в) частина в активах підприємства;

г) збільшення економічних вигод.

Тема: «Облік фінансових результатів діяльності підприємства»

Варіант 2

- На якому рахунку обліковується фінансовий результат ?

а) 70; б) 90; в) 79; г) 44.

- Яке сальдо на початок року має рахунок "Фінансові результати"?:

а) дебетове; в) пасивне;

б) кредитове; г) сальдо немає.

3. Якою бухгалтерською проводкою закривається рахунок “Доход від реалізації готової продукції”?

а) Д-т рахунка “Доход від реалізації готової продукції” К-т рахунка “Готова продукція”;

б) Д-т рахунка “Доход від реалізації готової продукції” К-т рахунка “Фінансові результати”;

в) Д-т рахунка “Фінансові результати” К-т рахунка “Доходи від реалізації готової продукції”;

г) Д-т рахунка “Виробництво” К-т рахунка “Доходи від реалізації готової продукції”.

4. Визначити валовий прибуток (збиток) на основі наведених нижче операцій:

1. Відображено дохід від реалізації товарів в оптовій торгівлі на суму 970 000 грн, в т.ч. ПДВ.

2. Відображено списання собівартості реалізованих товарів на суму 540 000 грн.

3. Відображено суму податкових зобов’язань з ПДВ ( суму визначити).

а) 268,3 тис. грн;

б) 256,4 тис. грн;

в) 345,2 тис. грн.

5. Що означає бухгалтерський запис —

Д-т 443 «Прибуток, використаний у звітному періоді»

К-т 43 «Резервний капітал»:

а) відображається використання прибутку на збільшення резервного капіталу;

б) відображається використання прибутку на збільшення статутного капіталу;

в) відображається використання прибутку на збільшення додаткового капіталу ?

6. Сума нарахованого податку на прибуток віднесена на фінансовий результат. Визначити правильну кореспонденцію рахунків з цієї господарської операції:

а) дебет рахунку 791 кредит рахунку 98

б) дебет рахунку 791 кредит рахунку 95

в) дебет рахунку 791 кредит рахунку 94

г) дебет рахунку 791 кредит рахунку 97

7. Кредитове сальдо по рахунку 44 “Нерозподілені прибутки (непокриті збитки) ” означає:

а) непокритий збиток

б) нерозподілений прибуток

в) втрати від участі в капіталі

г) доходи майбутніх періодів.

8. В якому розділі балансу відображають нерозподілений прибуток підприємства ?

а) в розділі І активу;

б) в розділі ІІ пасиву;

в) в розділі ІІІ пасиву;

г) в розділі І пасиву;

д) в розділі ІІ активу.

- Як визначити валовий прибуток ?

а) дохід – ПДВ;

б) чистий дохід – собівартість;

в) дохід + ПДВ;

г) дохід від операційної діяльності – витрати від операційної діяльності;

д) вірна відповідь відсутня.

10. Сальдо рахунку 79 “Фінансові результати” списується на рахунок:

а) 46 “Неоплачений капітал”

б) 44 “Нерозподілені прибутки (непокриті збитки) ”

в) 95 “Фінансові витрати”

г) 49 “Страхові резерви”

про публікацію авторської розробки

Додати розробку