Презентація для предмета "Бухгалтерський облік" на тему «Документація та інвентаризація »

ДОКУМЕНТАЦІЯ ТА ІНВЕНТАРИЗАЦІЯ В БУХГАЛТЕРСЬКОМУ ОБЛІКУ

Документація Документ є письмовим доказом фактичного здійснення господарської операції або письмовим розпорядженням на право її здійснення.

Документ - є письмовим доказом фактичного здійснення господарської операції або письмовим розпорядженням на право її здійснення.

Реквізити документів. Від якості оформлення документів значною мірою залежить повнота і достовірність показників обліку і звітності. Тому до документів ставляться вимоги: своєчасність складання, достовірність показників, правильність оформлення.

Помилки в первинних документах виправляються коректурним способом, тобто неправильний текст або суму закреслюють тонкою рискою так, щоб можна було прочитати закреслене, а зверху пишуть правильний текст або суму.

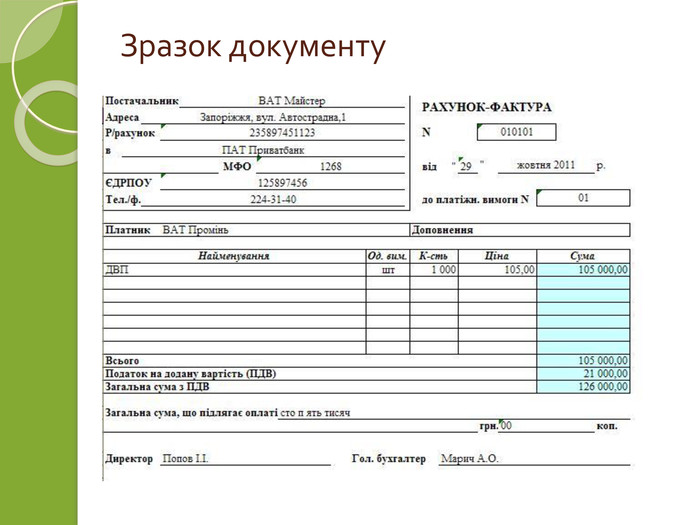

Зразок документу

Документація Документація є важливим елементом методу бухгалтерського обліку: вона служить для первинного спостереження за господарськими операціями і є обов'язковою умовою для відображення їх в обліку.

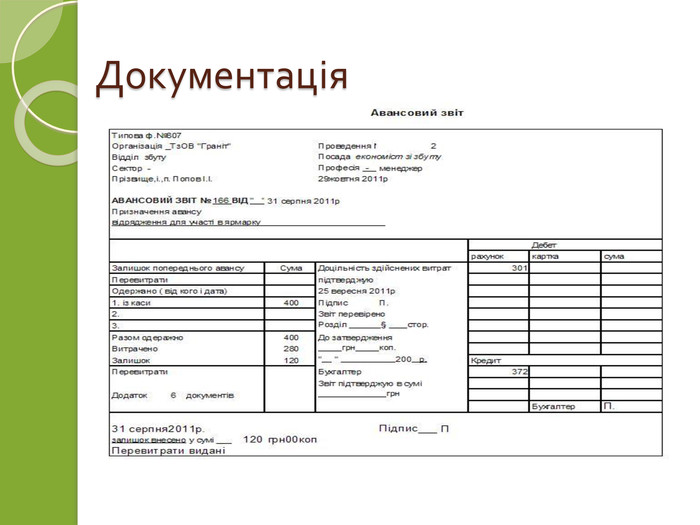

Документація

Документи за порядком складання поділяють на первинні і зведені. Первинні документи складають в момент здійснення господарської операції (прибуткові і видаткові касові ордери, накладні на здачу продукції на склад, акти на приймання робіт та ін.). Зведені документи складають на підставі однорідних первинних документів шляхом групування і узагальнення їхніх показників.

Документи зберігаються в закритих шафах або спеціально відведеному приміщенні за встановленим порядком. Бланки суворого обліку повинні зберігатися в сейфах або металевих шафах, що забезпечують їх збереження. Всі прийняті на зберігання справи реєструються в архівній книзі, що полегшує знаходження документа у випадку необхідності.

АРХІВИ РОЗРІЗНЯЮТЬ Постійні розміщується у обладнаному приміщенні, призначений для зберігання бухгалтерських документів і звітності, інших підрозділів і служб підприємства. Поточні розміщується у спеціально обладнаному приміщенні і призначений для зберігання, бух. документів звітності, справ інших підрозділів і служб підприємства.

ІНВЕНТАРИЗАЦІЯ В БУХГАЛТЕРСЬКОМУ ОБЛІКУ

Інвентаризація Інвентаризація - це один з методів бухгалтерського обліку, за допомогою якого забезпечується достовірність облікових даних. Інвентаризація є перевіркою та документальним підтвердженням наявності та стану товарно-матеріальних цінностей, активів та зобов`язаннь.

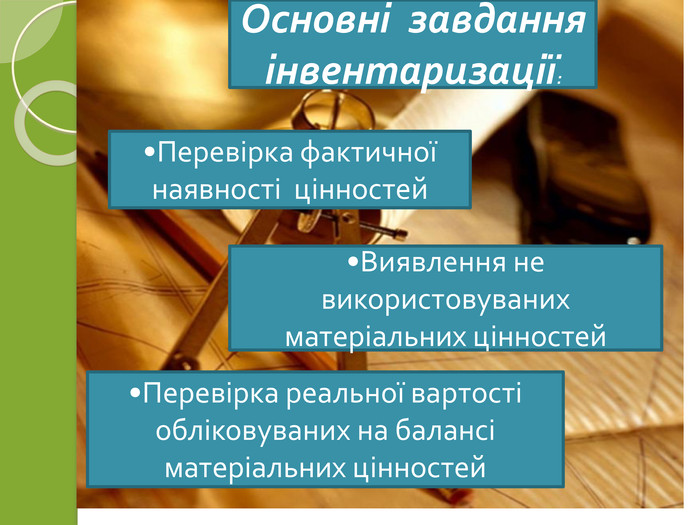

Основні завдання інвентаризації: Перевірка фактичної наявності цінностей Виявлення не використовуваних матеріальних цінностей Перевірка реальної вартості обліковуваних на балансі матеріальних цінностей

Інвентаризацію проводить інвентаризаційна комісія, очолювана керівником підприємства або його заступником за обов'язковою участю головного бухгалтера і матеріально відповідальних осіб. Склад комісії, об'єкти інвентаризації, порядок її проведення визначаються наказом керівника. Відповідальність за своєчасне й якісне проведення інвентаризації несе керівник підприємства.

До початку інвентаризації матеріальні цінності на складах повинні бути згруповані, розсортовані та розкладені за найменуваннями, сортами і розмірами в порядку, зручному для підрахунку. Це значно прискорює проведення їх інвентаризації.

Дані інвентаризації кожного виду матеріальних цінностей заносять в інвентаризаційні описи, які складаються в двох примірниках за місцями зберігання матеріальних цінностей і матеріально відповідальними особами. Після закінчення інвентаризації описи підписуються всіма членами комісії.

Висновки Дані інвентаризації кожного виду матеріальних цінностей заносять в інвентаризаційні описи, які складаються в двох примірниках за місцями зберігання матеріальних цінностей і матеріально відповідальними особами. Після закінчення інвентаризації описи підписуються всіма членами комісії. Також, невід`ємною частиною бухгалтерського обліку є інвентаризація. Без перевірки фактичної наявності даних, які були відображені в бухгалтерському обліку, унеможливлює роботу підприємства в цілому.

про публікацію авторської розробки

Додати розробку