Відкрите заняття «Складання кореспонденції рахунків з обліку доходів підприємства; визначення фінансового результату»

Методична розробка на тему „Складання кореспонденції рахунків з обліку доходів підприємства. Визначення фінансового результату" містить матеріали інтерактивних технологій навчання, включає форми і методи, що підвищують активність і самостійність студентів, забезпечують процес ранньої адаптації до роботи за спеціальністю, реалізацію міждисциплінарних зв'язків, предметних компетенцій, сформованих в процесі вивчення дисципліни та необхідних для професійної діяльності.

При проведенні заняття застосовуються різноманітні форми і методи навчання (вирішення виробничих завдань, метод імітації професійної діяльності, розбір документації, консультування, корекція, мультимедійна презентація, виконання письмових інтегрованих професійних завдань).

1

МІНІСТЕРСТВО АГРАРНОЇ ПОЛІТИКИ ТА ПРОДОВОЛЬСТВА УКРАЇНИ

МОГИЛІВ-ПОДІЛЬСЬКИЙ ТЕХНОЛОГО-ЕКОНОМІЧНИЙ КОЛЕДЖ

ВІННИЦЬКОГО НАЦІОНАЛЬНОГО АГРАРНОГО УНІВЕРСИТЕТУ

МЕТОДИЧНА РОЗРОБКА

ВІДКРИТОГО ЗАНЯТТЯ З ДИСЦИПЛІНИ

“БУХГАЛТЕРСЬКИЙ ОБЛІК ІІ”

2011

Автор: Омелько Мар’яна Анатоліївна, викладач I категорії

Рецензент: Казьмір Валентина Анатоліївна, викладач ІІ

категорії

Методична розробка заняття забезпечує можливість формування у студентів професійної компетентності при формуванні практичних вмінь студентів для визначення розміру фінансового результату діяльності підприємства з врахуванням розмірів здійснених витрати та отриманих доходів за матеріалами базових підприємств.

Методрозробка підготовлена з метою удоскона-лення методики імітації професійної діяльності через систему реалізації міждисциплінарних зв’язків.

Розглянуто і схвалено на засіданні

ц/к обліково-економічних дисциплін

Протокол № ____ від “____” _____ 2011 р.

Голова ц/комісії _________ Омелько М.А.

НАВЧАЛЬНО-МЕТОДИЧНА КАРТА ЗАНЯТТЯ № 85

Дисципліна: Бухгалтерський облік II

ТЕМА: Складання кореспонденції рахунків з обліку доходів підприємства. Визначення фінансового результату.

Група: Б 46/9-09

Дата: 22.11

Час: 90 хвилин

Вид заняття: Практичне заняття

Мета заняття:

- навчальна: закріпити теоретичні знання з обліку доходів і результатів діяльності та сформувати практичні вміння визначати розмір фінансового результату діяльності підприємства з врахуванням розмірів здійснених витрати та отриманих доходів;

- виховна: виховувати дисциплінованість й охайність як важливі професійні якості бухгалтера, відповідальність при оформленні документів, розрахункову дисципліну;

- розвиваюча: розвивати предметні компетенції згідно з вимогами ОКХ, вміння економічно мислити, самостійно приймати рішення, аналізувати результати своєї роботи, пам’ять, вимагати у студентів проявляти належну компетентність та ретельність при виконанні завдань, потребу глибоких професійних знань і вмінь.

Методична мета: удосконалення методики імітації професійної діяльності через систему реалізації міждисциплінарних зв’язків.

Виробнича функція (ОКХ): облікова, фінансово-економічна.

Реальні МПЗ:

-забезпечуючі дисципліни:

- Бухгалтерський облік I, тема 5 „Принципи обліку господарських операцій основної діяльності підприємства”, „Облік процесу реалізації”;

- Економіка підприємства, тема 12 „Собівартість і прибутковість підприємства”;

-забезпечувані дисципліни:

- Контроль і ревізія, тема 11 „Контроль і ревізія доходів та результатів діяльності”;

- Планування та організація діяльності підприємств, тема 3.6. „Планування прибутку і рентабельності виробництва”;

- Економічний аналіз, тема 2.9 „Аналіз фінансових результатів діяльності підприємства”;

- Податкова система, тема 3 „Непрямі податки”.

Предметні компетенції:

- теоретична (знати): зміст П(С)БО 15 „Дохід”; суть та класифікацію доходів та фінансових результатів; документальне оформлення та облік доходів підприємства; порядок визначення фінансових результатів діяльності підприємства;

- практична (вміти): обчислювати податкове зобов’язання з ПДВ; опрацьовувати документи з обліку доходів та витрат підприємства; відображати на рахунках обліку операції, пов’язані з отриманням різних доходів та понесенням певних витрат; визначати фінансовий результат.

Ключові компетенції: загальнокультурна (комунікативна); навчальна; соціально-трудова; інформаційна.

Забезпечення заняття:

1.Наочні посібники:

План рахунків бухгалтерського обліку.

2.Роздатковий матеріал:

- інструкційні картки по виконанню практичної роботи;

- індивідуальні завдання для контролю практичних вмінь студентів;

- первинні документи по матеріалах підприємств;

- посадова інструкція бухгалтера.

3.Технічні засоби навчання:

- ЕОМ;

- мультимедійний проектор для ілюстрації комп’ютерної презентації.

4. Навчальні місця: кабінет „Бухгалтерського обліку”.

5. Література:

основна: Положення (стандарт) бухгалтерського обліку – 3 „Звіт про фінансові результати”;

Положення (стандарт) бухгалтерського обліку – 15 „Дохід”;

Бутинець Ф.Ф “ Бухгалтерський фінансовий

облік,” Житомир: ПП “ Рута”, 2003;

додаткова: Огійчук М.Ф. Бухгалтерський облік на

сільськогосподарських підприємствах, 2003.

ЗМІСТ ЗАНЯТТЯ

I. Організаційний момент (1-2 хв)

(метод – психологічна підтримка студентів):

- відмітити відсутніх;

- мобілізувати студентів до праці, активізувати їх увагу,

створити доброзичливу атмосферу;

- встановити психологічний контакт зі студентами.

Я рада вас бачити у нашій бухгалтерії, де Ви можливість наочно зрозуміти важливість ведення обліку доходів підприємства та усвідомити порядок визначення фінансового результату діяльності.

Тож, бажаю Вам успіхів у процесі пізнання.

II. Підготовка студентів до виконання практичної роботи

(15 хв):

II.1 Повідомлення теми, мети і завдань заняття:

Слайди № 1-2

Тема: Складання кореспонденції рахунків з обліку доходів підприємства. Визначення фінансового результату.

Мета: набути професійних вмінь визначати розмір фінансового результату діяльності підприємства з врахуванням розмірів здійснених витрати та отриманих доходів.

Слайд № 3

Завдання:

1.Складання кореспонденції рахунків з обліку доходів і витрат діяльності.

2. Визначення фінансових результатів.

3. Оформлення Звіту про фінансові результати.

II.2 Мотивація навчальної діяльності студентів:

(метод – переконання, формування професійних

компетенцій)

В нинішніх умовах господарювання в Україні нараховується значна чисельність підприємств, більшість з яких приватної форми власності. І кожен власник підприємства, господар своєї справи прагне отримувати високі прибутку при понесені найменших витрат, застосовуючи різні ресурсозберігаючі технології та інші фактори.

Від розміру отриманих прибутків буде залежати подальша діяльність підприємства. І тільки професійно грамотний бухгалтер повинен вміло та правильно відображати в обліку доходи, витрати підприємства, і, як наслідок, визначати фінансовий результат.

Від правильності здійснення розрахунків буде залежати розмір податку на прибуток. Тому до виконання розрахунків необхідно ставитись відповідально. Крім того, недотримання посадових обов’язків бухгалтера тягне за собою порушення фінансової дисципліни та застосування штрафних санкцій до підприємства.

Вважаю, що ви усвідомлюєте важливість роботи бухгалтера та відповідальність при виконанні службових обов’язків.

Слайди № 4

Звертається увага на необхідність формування предметних компетенцій згідно з вимогами ОКХ.

II.4 Актуалізація життєвого досвіду і опорних знань студентів:

(методи – експрес-опитування з реалізацією міждисциплінарних зв’язків, мультимедійна презентація, інформаційно-комунікативний)

Слайд № 5

Таблиця 1. Питання для проведення експрес-опитування з реалізацією міждисциплінарних зв’язків

|

№ пит. |

Зміст питання |

Дисципліна для реалізації МПЗ |

|

1 |

Назвіть джерело усіх фінансових ресурсів підприємства? |

Економіка підприємства |

|

2 |

Вкажіть показники, що впливають на розмір прибутку (збитку) підприємства? |

Економіка підприємства, Планування та організація діяльності підприємств |

|

3 |

Поясніть порядок ведення бухгалтерського обліку доходів підприємства? |

Бухгалтерський облік І |

|

4 |

Поясніть порядок ведення бухгалтерського обліку витрат підприємства? |

Бухгалтерський облік І |

|

5 |

Наведіть приклади відображення в первинних документах розмірів витрат та доходів підприємства? |

Бухгалтерський облік ІІ |

|

6 |

Охарактеризуйте послідовність та необхідність закриття рахунків класів 7 і 9? |

Бухгалтерський облік І |

|

7 |

Охарактеризуйте методику визначення фінансового результату? |

Бухгалтерський облік І |

|

8 |

Назвіть форми фінансової звітності, що вказують склад доходів, витрат та фінансового результату підприємства? |

Бухгалтерський облік І, Контроль і ревізія, Економічний аналіз |

Під час опитування з’ясовується, що:

- Джерелом усіх фінансових ресурсів підприємства є прибуток.

- На розмір прибутку (збитку) підприємства впливають понесені витрати та отримані доходи у звітному періоді.

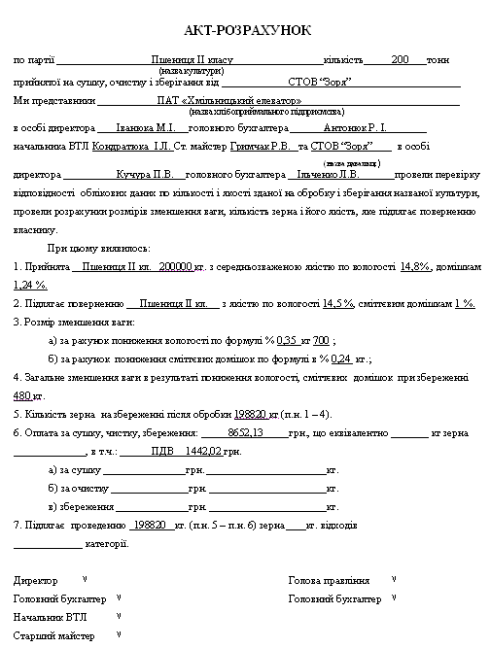

- Бухгалтерський облік доходів підприємства ведеться на рахунках класу 7 „Доходи і результати діяльності”, на яких відображаються дохід від реалізації продукції, інший операційний дохід, дохід від участі в капіталі, інший фінансовий дохід, інший дохід, надзвичайний дохід.

- Бухгалтерський облік витрат підприємства ведеться на рахунках класу 9 «Витрати діяльності», на дебеті яких відображають розмір понесених витрат за звітний період (собівартість продукції, загальновиробничі, адміністративні витрати, витрати на збут та інші).

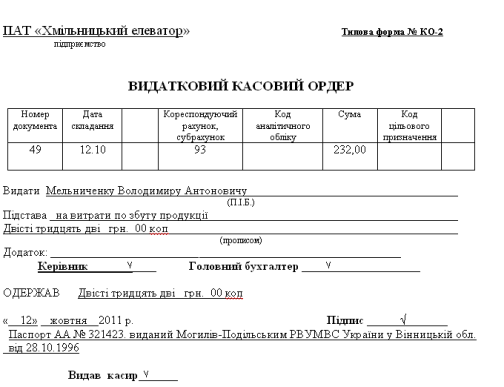

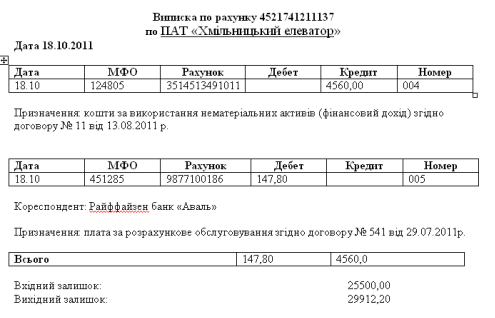

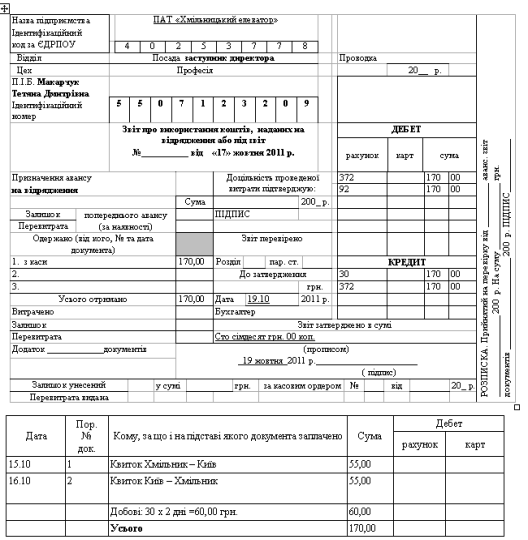

- Розмір витрат та доходів підприємства дають можливість охарактеризувати такі первинні документи, як касові ордери, виписка банку, звіт про використання коштів, виданих підзвіт, накладні, рахунки, податкові накладні, кредитний договір, акти на списання основних засобів, довідки бухгалтерії та інші.

- В кінці звітного періоду рахунки класів 7 і 9 закриваються шляхом списання на рахунок 79 «Фінансовий результат». Суми доходів з кредиту рахунків класу 7 списуються в кредит рахунку 79, а суми витрат з дебету рахунків класу 9 списуються в дебет рахунку 79.

- Для визначення фінансового результату діяльності підприємства, необхідно порівняти обороти по рахунку 79. Потім від кредитового обороту слід відняти дебетовий. Якщо в результаті буде отримано додатне число, то це означає, що підприємство отримало прибуток, який буде відображений проводкою: Дебет 79 Кредит 44 – на суму прибутку.

Якщо ж в результаті віднімання отримано від’ємне

число, то це означає, що підприємство отримало

збиток, який буде відображений проводкою:

Дебет 44 Кредит 79 – на суму збитку.

- Склад доходів, витрат та фінансового результату підприємства зазначають у Балансі та Звіті про фінансові результати.

III. Виконання практичної роботи (70хв):

III.1 Вступний інструктаж (10 хв):

(методи проведення: інструктивно-практичний, мультимедійна презентація, аналіз виробничої ситуації з імітацією професійної діяльності, розбір документації)

Повідомлення послідовності виконання практичних завдань на занятті.

Слайд № 6

Використовуючи матеріали підприємства необхідно:

- Відобразити на рахунках обліку доходи і витрати підприємства.

- Скласти кореспонденцію рахунків для закриття рахунків

класів 7 і 9.

- Визначити фінансовий результат підприємства.

- Оформити Звіт про фінансові результати за звітний період.

Слайд № 7

Для перевірки студенти повинні подати:

- Журнал реєстрації господарських операцій;

- Звіт про фінансові результати.

Слайд № 8

Критерії оцінювання:

- правильність і повнота усних відповідей;

- якість виконаного завдання;

- активність під час заняття.

Рівень умінь і навиків, набутих студентами, оцінюється таким чином:

На оцінку “5” необхідно виконати поставлене завдання в повному обсязі.

На оцінку “4” допускаються незначні помилки при виконанні розрахунків, які не впливають на кінцевий результат.

На оцінку “3” крім помилок в розрахунках, допускаються теж незначні недоліки в оформленні виконаних розрахунків.

Розгляд виробничої ситуації.

Слайди № 9 - 18

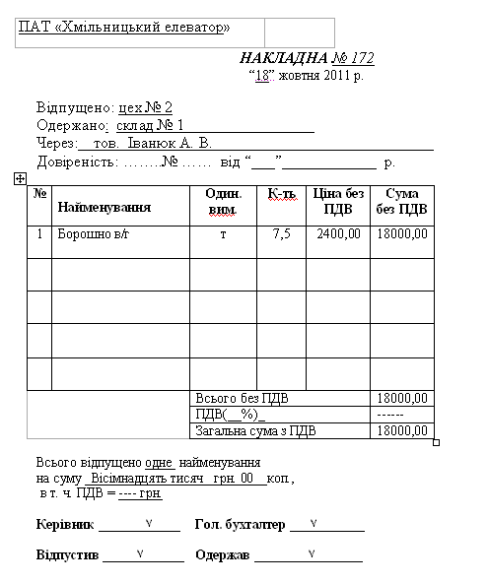

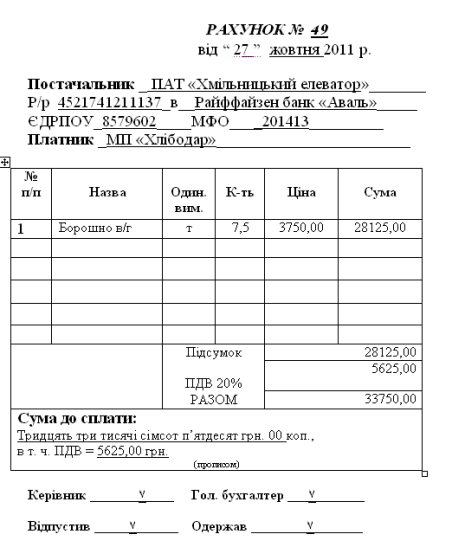

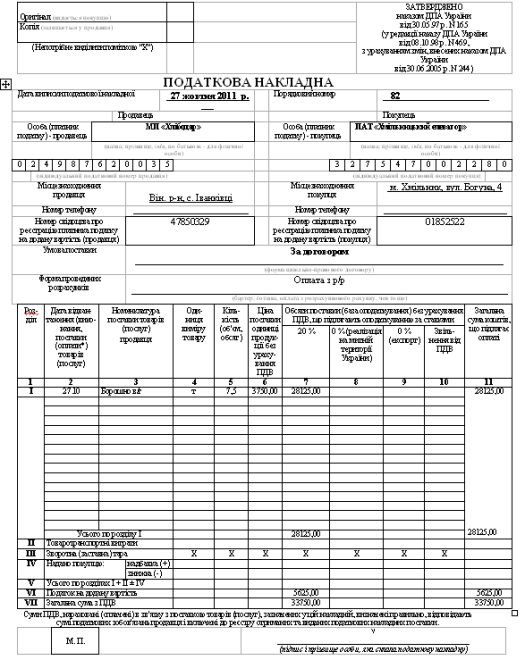

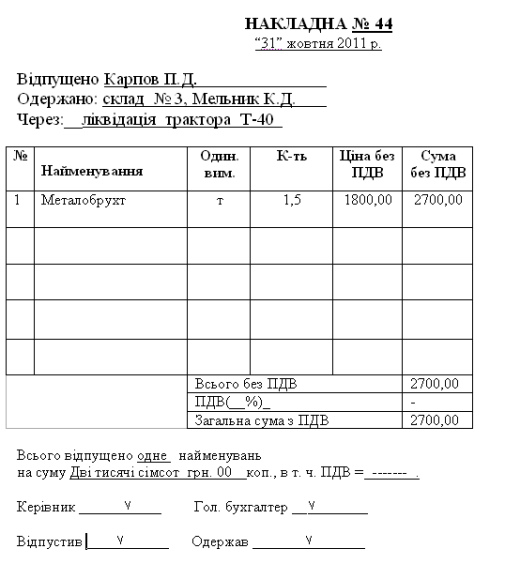

З використанням комп’ютерної презентації відбувається перегляд матеріалів підприємства, що відображають отримання підприємством доходів та виникнення витрат у звітному місяці (листопад 2011р.).

Відповідно до первинних документів, бухгалтер повинен відобразити розміри доходів і витрат на рахунках бухгалтерського обліку, здійснити їх списання на рахунок 79, визначити фінансовий результат діяльності підприємства, відобразити його у ф. 2 «Звіт про фінансові результати».

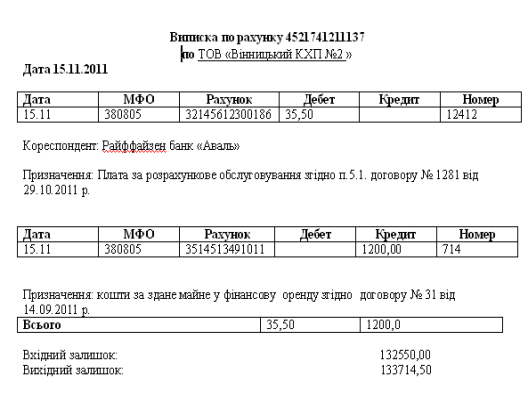

При опрацюванні матеріалів підприємства з’ясовано, що у звітному місяці на підприємстві відбулися наступні господарські операції:

Слайд № 19-20

Таблиця 2. Журнал реєстрації господарських операцій

по ТОВ «Вінницький КХП № 2» за листопад 2011 р.

|

№ оп. |

Документ |

Зміст операції |

Дт |

Кт |

Сума, грн. |

|

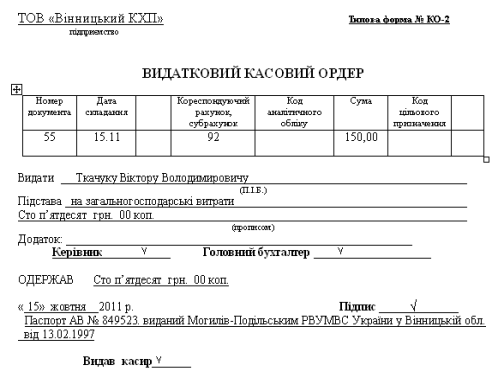

1 |

ВКО |

Виплачено Ткачуку В.В. на загальногосподарські витрати |

92 |

30 |

150,00 |

|

2 |

Виписка банку |

Здійснено плату за розрахункове обслуговування |

92 |

31 |

35,50 |

|

3 |

Виписка банку |

Отримано кошти за здане майне у фінансову оренду згідно договору |

31 |

73 |

1200,00 |

|

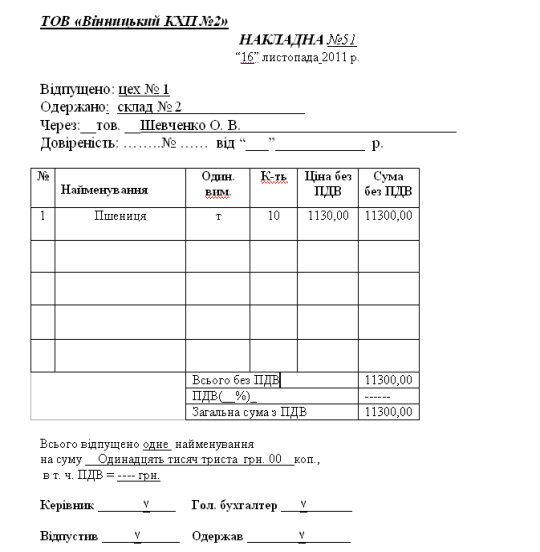

4 |

Накладна |

Здано з виробництва на склад за фактичною собівартістю пшеницю |

901 |

26 |

11300,00 |

|

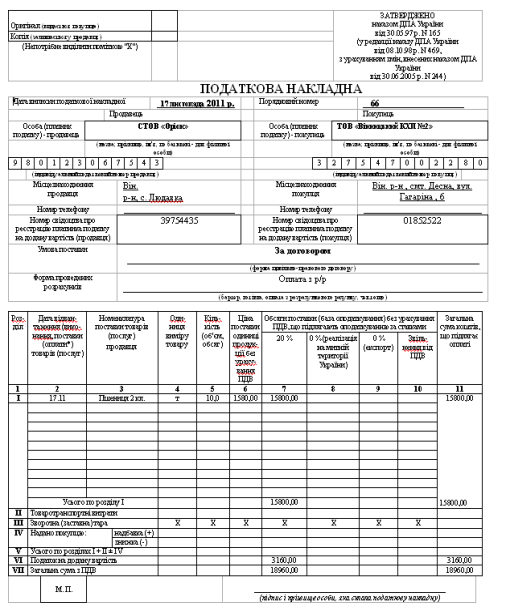

5 |

Рахунок |

Покупцеві СТОВ «Оріон» відвантажено продукцію (пшениця) |

36 |

701 |

18960,00 |

|

6 |

Податкова накладна |

Відображено ПДВ (податкове зобов’язання) |

701 |

64 |

3160,00 |

|

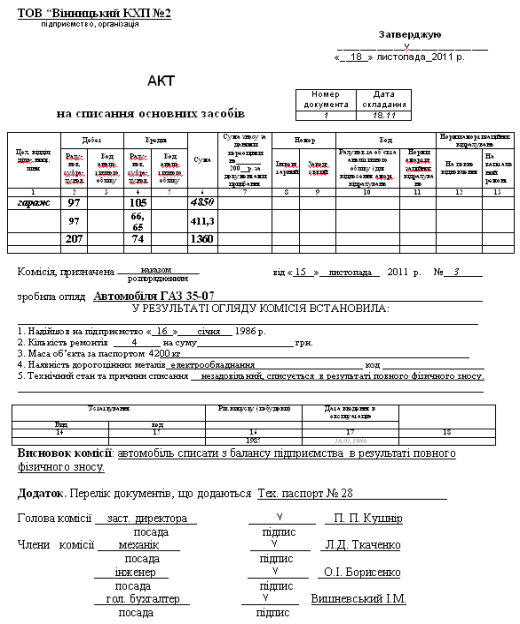

7 |

Акт на списання ОЗ |

Відображено залишкову вар-тість ліквідованого автомобіля |

97 |

105 |

4850,00 |

|

8 |

Розрахунково-платіжна відо-мість, акт сп. |

Нараховано зарплату і прове-дено відрахування на ФОП робітників, що займались роз-биранням автомобіля |

97 |

66, 65 |

411,3 |

|

9 |

Накладна, акт на спис. ОЗ |

Оприбутковано запчастини від ліквідації автомобіля |

207 |

74 |

1360,00 |

|

10 |

Кредитний договір, бух. довідка |

Нараховано відсотки за кредит: 150000 х 45% / 12 міс = 5625 |

951 |

684 |

5625,00 |

|

11 |

Розрахунок бухгалтерії |

Списано адміністративні ви-трати на фінансовий результат |

79 |

92 |

185,50 |

|

12 |

Розрахунок бухгалтерії |

Списано фінансовий дохід на фінансовий результат |

73 |

79 |

1200,00 |

|

13 |

Розрахунок бухгалтерії |

Списано собівартість пшениці на фінансовий результат |

79 |

901 |

11300,00 |

|

14 |

Розрахунок бухгалтерії |

Списано дохід від реалізації пшениці на фінансовий результат (без ПДВ) |

701 |

79 |

15800,00 |

|

15 |

Розрахунок бухгалтерії |

Списано витрати по ліквідації автомобіля на фінансовий результат |

79 |

97 |

5261,3 |

|

16 |

Розрахунок бухгалтерії |

Списано дохід від ліквідації автомобіля на фінансовий результат |

74 |

79 |

1360,00 |

|

17 |

Розрахунок бухгалтерії |

Списано фінансові витрати (% за кредит) на фінансовий результат |

79 |

951 |

5625,00 |

|

18 |

Розрахунок бухгалтерії, Звіт про фін. результати |

Відображено фінансовий результат (збиток) |

44 |

79 |

4011,8 |

Слайд № 21-22

Розгляд Звіту про фінансові результати підприємства.

III.2 Поточний інструктаж (50 хв):

(методи – самостійна робота студентів під керівництвом викладача, вирішення виробничих завдань, метод імітації професійної діяльності, розбір документації, консультування, корекція)

Студенти проводять розрахунки сум доходів та витрат підприємства за матеріалами підприємства, складають кореспонденцію рахунків, визначають фінансовий результат, оформляють Звіт.

Під час виконання самостійної роботи консультувати студентів, відповідати на питання, здійснювати корекцію по виконанню розрахунків по ходу дій, контролювати обсяг виконаної практичної роботи. Відповідати на поставлені питання.

III.3 Заключний інструктаж (10 хв):

1. Перевірка виконаних завдань викладачем.

2. Оцінка знань та вмінь, набутих студентами на занятті

(метод – виконання письмових інтегрованих професійних завдань, реалізація МПЗ з дисципліною «Контроль і ревізія»):

Студенти мають уявити себе на місці ревізора і виявити, чи допущені на конкретному підприємстві порушення при веденні обліку та визначенні фінансового результату діяльності підприємства. Для цього їм запропоновано здійснені бухгалтером записи.

Крім того, студенти повинні визначити, на яку саме суму занижено (чи завищено) розмір фінансового результату підприємства, а також подумати над тим, хто в цьому випадку є винною особою і які можуть бути вжиті заходи.

Студенти самостійно виконують інтегровані завдання по варіантах.

IV. Підведення підсумку заняття (2 хв):

Слайди № 23

IV. І Рефлексія:

- на занятті було цікавим …

- виконати завдання на занятті полегшувало …

- у професійній діяльності використаю …

- роботу колективу групи оцінюю …

IV. ІІ Аналіз проведеного заняття за наступними критеріями:

- підготовленість групи до заняття;

- активність студентів;

- висновок про досягнення мети заняття.

V. Повідомлення домашнього завдання:

Слайд № 24

З метою підготовки до семінарського заняття повторити

матеріал теми “Облік доходів і результатів діяльності”.

Викладач ________ /Омелько М.А./

ДИСЦИПЛІНА "БУХГАЛТЕРСЬКИЙ ОБЛІК II "

Практичне заняття № 41

Інструкційна картка

Тема: Складання кореспонденції рахунків з обліку доходів підприємства. Визначення фінансового результату.

Мета: набути професійних вмінь визначати розмір фінансового результату діяльності підприємства з врахуванням розмірів здійснених витрати та отриманих доходів.

Тривалість заняття: 90 хвилин.

Забезпечення заняття:

1.Наочні посібники:

План рахунків бухгалтерського обліку.

2.Роздатковий матеріал:

- інструкційні картки по виконанню практичної роботи;

- індивідуальні завдання для контролю практичних вмінь студентів;

- первинні документи по матеріалах підприємств;

- посадова інструкція бухгалтера.

3.Технічні засоби навчання:

- ЕОМ;

- мультимедійний проектор для ілюстрації комп’ютерної презентації.

4. Навчальні місця: кабінет „Бухгалтерського обліку”.

5. Література:

основна: Положення (стандарт) бухгалтерського обліку – 3 „Звіт про фінансові результати”;

Положення (стандарт) бухгалтерського обліку – 15 „Дохід”;

Бутинець Ф.Ф “ Бухгалтерський фінансовий облік,” Житомир: ПП “ Рута”, 2003;

додаткова: Огійчук М.Ф “Бухгалтерський облік на сільськогосподарських підприємствах”.

Методичні вказівки по виконанню практичної роботи

Облік доходів відображається на рахунках класу 7 ”Доходи і результати діяльності”, а облік витрат – на рахунках класу 9 “Витрати діяльності”.

Рахунки з обліку доходів – пасивні: нарахування доходу відображається по кредиту, його зменшення, списання – по дебету.

Рахунки з обліку витрат – активні: виникнення витрат відображається по дебету, їх списання – по кредиту.

В кінці звітного періоду рахунки класу 7 і рахунки класу 9 (крім рахунку 91 “Загальновиробничі витрати”) списуються на рахунок 79 “ Фінансові результати”.

Схема рахунку 79 «Фінансові результати»

Дт 79 “Фінансові результати” Кт

Сальдо поч. – Сальдо поч. –

Сальдо поч. – Сальдо поч. –

Витрати Доходи

Оборот – підсумок витрат Оборот – підсумок доходів

Сальдо кін. – Сальдо кін. –

Для того, щоб визначити фінансовий результат діяльності підприємства, необхідно порівняти обороти по рахунку 79. Потім від кредитового обороту слід відняти дебетовий. Якщо в результаті буде отримано додатне число, то це означає, що підприємство отримало прибуток, який буде відображений проводкою:

Дебет 79 Кредит 44 – на суму прибутку;

Якщо ж в результаті віднімання отримано від’ємне число, то це означає, що підприємство отримало збиток, який буде відображений проводкою:

Дебет 44 Кредит 79 – на суму збитку.

ХІД РОБОТИ

Завдання 1 (розгляд виробничої ситуації у формі тренувальної вправи).

З використанням комп’ютерної презентації відбувається перегляд матеріалів підприємства, що відображають отримання підприємством доходів та виникнення витрат у звітному місяці (листопад 2011р.).

Відповідно до первинних документів, бухгалтер повинен відобразити розміри доходів і витрат на рахунках бухгалтерського обліку, здійснити їх списання на рахунок 79, визначити фінансовий результат діяльності підприємства, відобразити його у ф. 2 «Звіт про фінансові результати».

Завдання 2 :

Використовуючи матеріали підприємства (додатки) необхідно:

- Відобразити на рахунках обліку доходи і витрати підприємства.

- Скласти кореспонденцію рахунків для закриття рахунків

класів 7 і 9.

- Визначити фінансовий результат підприємства.

- Оформити Звіт про фінансові результати за звітний період.

Журнал реєстрації господарських операцій

по _______________ за __________ 2011 р.

|

№ оп. |

Документ |

Зміст операції |

Дт |

Кт |

Сума, грн. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ДОКУМЕНТАЦІЯ

ДЛЯ РОЗГЛЯДУ

ВИРОБНИЧИХ СИТУАЦІЙ

З ДІЯЛЬНОСТІ ПІДПРИЄМСТВА

Матеріали для виконання завдання 1

(розгляд виробничої ситуації

у формі тренувальної вправи)

Кредитний договір № 57

м. Вінниця від 3 квітня 2011 р.

Акціонерно-комерційний банк «Укрсоцбанк», далі іменований «Банк», в особі керуючого Савчука Федора Івановича, що діє на підставі Положення про відділення і доручення № 594 від 05.03.2009 р., з однієї сторони, та Товариство з обмеженою відповідальністю «Вінницький комбінат хлібопродуктів № 2», далі іменоване «Позичальник», в особі директора Мотрука Михайла Івановича, що діє на підставі Статуту, зареєстрованого районною держадміністрацією за № 04159149 від 29.01.2004 р., з другої сторони, уклали цю угоду про таке:

1. ПРЕДМЕТ ДОГОВОРУ

1.1. «Банк» надає «Позичальникові» кредит на паливно-мастильні матеріали для проведення ремонтних робіт у сумі 150,0 тис. грн. (сто п’ятдесят тисяч) строком на дев'ять місяців, з 7 квітня по 7 грудня 2011 р., із сплатою 45 % річних.

1.2. Кредит надається одноразово в безготівковому порядку на оплату розрахункових документів.

1.3. Для забезпечення виконання «Позичальником» зобов'язань за цією угодою «Банком» прийнято договір застави на товарно-матеріальні цінності, які планується застрахувати протягом одного місяця з моменту надання кредиту на загальну суму 502,3 тис. грн., та договір поруки районної держадміністрації, які є невід'ємною частиною цієї угоди.

1.4. Кредит, наданий «Банком», забезпечується всім належним майном та коштами, на які «Позичальником» може бути звернуто стягнення в порядку, встановленому законодавством України.

2. УМОВИ КРЕДИТУВАННЯ

2.1. «Банк» відкриває «Позичальникові» позиковий рахунок і рахунки для нарахування відсотків і погашення кредиту.

2.2. Погашення кредиту здійснюється «Позичальником» платіжним ним зі свого поточного рахунку відповідно до графіка, що є невід’ємною частиною цієї угоди, а за умови визнання претензії банку — у порядку, встановленому чинним законодавством України.

2.3. Відсотки за кредит нараховуються «Банком» і сплачуються «Позичальником» щомісяця.

2.4. Відсотки нараховуються на фактичну суму заборгованості на позичковому рахунку за фактичну кількість днів користування кредитом, виходячи з фактичної кількості днів у році.

3. “БАНК” ЗОБОВ'ЯЗУЄТЬСЯ

3.1. Відкрити «Позичальникові» позиковий рахунок для надання кредиту та рахунки для нарахування відсотків, погашення кредиту.

3.2. Забезпечити «Позичальника» консультативними послугами з питань виконання угоди.

4. «ПОЗИЧАЛЬНИК» ЗОБОВ'ЯЗУЄТЬСЯ

4.1. Використати кредит на зазначені у договорі цілі, повернути одержаний кредит платіжним дорученням зі свого поточного рахунку у визначений строк до 07.12.2011 р.

Відсотки за кредит «Позичальник» сплачує «Банку» платіжним дорученням на рахунок банку № 6026902001702 щомісячно до 25 числа кожного місяця, починаючи з квітня 2011 р. Якщо строк погашення відсотків припадає на вихідні та святкові дні, відсотки сплачують наступного робочого дня після вихідних.

4.2. Кошти для погашення заборгованості в першу чергу спрямовувати для сплати відсотків за кредит, потім — простроченої заборгованості.

Суму, що залишилася, спрямовувати для погашення кредиту.

4.3. Щомісяця повідомляти «Банк» про рух коштів на всіх своїх рахунках, відкритих в інших банках.

4.4. Надавати «Банку» до 20 числа наступного місяця за звітним кварталом бухгалтерський баланс, звітні документи, зміни і доповнення до угод поставки, реалізації об'єктів, що кредитуються, та інші матеріали для видачі, перевірки забезпечення кредиту і контролю за його використанням і поверненням.

4.5. Забезпечувати відповідні умови збереження заставленого майна, за першою вимогою «Банку» (при знеціненні, пошкодженні тощо) провадити заміну застави або поповнити її склад.

4.6. Допускати працівників «Банку» до перевірок на території підприємства, в тому числі документальних.

4.7. До погашення кредиту та відсотків «Позичальник» зобов'язується з погодження з «Банком» не укладати нових кредитних договорів, не виступати гарантом, поручителем, акцептантом тощо за зобов'язаннями інших підприємств та організацій, не змінювати умов договорів, які безпосередньо пов'язані з цим кредитом.

4.8. У разі зміни реквізитів «Позичальника» протягом трьох днів повідомити «Банк» про зміну юридичної та фактичної адреси, номера телефону, банківських реквізитів.

4.9. За порушення строків повернення кредиту і сплати відсотків за кредит сплачувати «Банку» додатково до встановленої відсоткової ставки за кредит пеню в розмірі 0,245 % від суми простроченого платежу за кожний день прострочення, але не менше від денної подвійної ставки НБУ, що діє на момент віднесення заборгованості на рахунок прострочених позик.

5. «БАНК» МАЄ ПРАВО

5.1. Дозволяти за клопотанням «Позичальника» в окремих випадках, у разі наявності вільних кредитних ресурсів, перенесення строків повернення кредиту зі стягненням підвищеної відсоткової ставки у розмірі 64 % річних.

5.2. Провадити перевірку забезпечення кредиту, а у разі потреби — і попередню перевірку заставних можливостей «Позичальника» та третіх осіб, які гарантують повернення позики.

5.3. Провадити перевірку цільового використання кредиту на місці у «Позичальника».

5.4. На підставі даних звітності та перевірок на місці аналізувати кредитоспроможність «Позичальника».

5.5. У разі недодержання «Позичальником» умов кредитного договору розірвати договір і достроково стягнути кредит зі сплатою штрафу н розмірі 0,5 % від суми позики.

6. «ПОЗИЧАЛЬНИК» МАЄ ПРАВО

6.1. Порушувати перед «Банком» питання про перенесення строків платежу у разі виникнення тимчасових фінансових або інших ускладнень з незалежних від нього причин, пов'язаних з виконанням контрактів, угод за кредитним договором.

6.2. Достроково погашати кредит і сплачувати відсотки за нього.

6.3. Достроково розірвати договір, повністю повернувши одержаний кредит, включаючи відсотки за користування ним, повідомивши «Баню» не пізніше ніж за п'ять днів.

7. ВІДПОВІДАЛЬНІСТЬ СТОРІН

7.1. У разі відсутності коштів на розрахунковому рахунку «Позичальника» відшкодування боргів «Банку» провадиться зверненням стягнення на предмет застави у встановленому чинним законодавством порядку.

7.2. Позичальник сплачує «Банку» штраф у розмірі 25 % від суми кредитних коштів, що використані не за цільовим призначенням, упродовж 10 робочих днів з дати встановлення факту нецільового використання кредиту.

7.3. Якщо вимоги «Банку» не будуть задоволені в повному обсязі після реалізації заставного майна, «Банк» має право на їх задоволення за рахунок іншого майна, що належить «Позичальнику».

8. СТРОК ДІЇ ДОГОВОРУ

ТА ПОРЯДОК ВИРІШЕННЯ СПОРІВ

8.1. Строк дії цього договору встановлюється з дня надання кредиту і до повного його погашення та відсотків за ним.

8.2. Спірні питання за цим договором розглядаються згідно з чинним законодавством в арбітражному порядку.

9. ОСОБЛИВІ УМОВИ

9.1. У разі зміни кредитної політики згідно з рішенням Верховної Ради України, Національного Банку України, а також «Банку» в договір, за погодженням з «Позичальником», в 10-денний строк вносяться відповідні зміни з моменту введення нових положень. У разі недосягнення домовленості з «Позичальником» про внесення змін до договору “Банк” пред'являє кредит до стягнення на наступний день після 10 – денного строку. У разі відсутності коштів кредит виноситься на рахунок прострочених позик з нарахуванням підвищених відсотків відповідно до п. 4.9.

9.2. Зміни в договорі оформляються додатковою угодою сторін, яка є Невід'ємною частиною договору.

9.3. Позичальник гарантує, що на момент підписання цього договору не існує події, про яку він не повідомив «Банк», що створює загрозу належному виконанню цього договору (судові процеси, або їх загроза, майнові вимоги третіх осіб тощо).

9.4. Цей договір укладено в трьох примірниках, які надаються:

1 — «Банку», 1 — «Позичальнику», 1 — в нотаріальну контору.

10. ЮРИДИЧНІ АДРЕСИ СТОРІН:

«БАНК»: «ПОЗИЧАЛЬНИК»:

Керуючий: Директор:

_____√____ _____√______

(підпис) (підпис)

М.П. М.П.

Матеріали для виконання завдання 2

інтегровані

професійні завдання

Професійна задача

Варіант – 1

Реалізовано продукцію за договором постачання на суму 29300 грн. (в т. ч. ПДВ). Собівартість реалізованої продукції - 15000 грн. Нараховано заробітну плату адміністративному персоналу – 8200 грн., працівникам, що займаються збутом продукції – 2600 грн. Отримано фінансовий дохід на розрахунковий рахунок 2000 грн.

Необхідно:

- скласти кореспонденцію рахунків і визначити фінансовий результат;

- визначити, на яку саме суму занижено (чи підвищено) розмір фінансового результату;

- вказати винну особу, зазначити заходи для усунення порушень.

Розв’язання:

Дебет Кредит Σ, грн.

1. 901 26 15000

2. 36 701 29300

3. 701 641 8546,67

4 92 30 8200

6. 93 66 2600

7. 31 73 2000

8. 701 79 20753,33

9. 79 901 15000

10. 73 92 8200

11. 79 93 2600

12. 73 79 2000

13. 79 44 1153,33 – прибуток.

Професійна задача

Варіант – 2

Реалізовано продукцію за договором постачання на суму 34600 грн. ( в т.ч. ПДВ). Собівартість реалізованої продукції – 21000 грн. Отримано дохід від участі в капіталі на розрахунковий рахунок в сумі 10000 грн. Нараховано заробітну плату адміністративному персоналу – 7020 грн., проведено відрахування на соціальні заходи – 37,1 %.

Необхідно:

- скласти кореспонденцію рахунків і визначити фінансовий результат;

- визначити, на яку саме суму занижено (чи підвищено) розмір фінансового результату;

- вказати винну особу, зазначити заходи для усунення порушень.

Розв’язання:

Дебет Кредит Σ, грн.

1. 901 26 21000

2. 36 701 34600

3. 701 641 5766,67

4. 96 31 10000

5. 92 66 1020

6. 92 65 377,4

7. 701 79 28833,33

9. 79 901 21000

10. 79 92 1379,4

11. 79 96 10000

12. 44 79 3546,07 – збиток.

Професійна задача

Варіант – 3

Покупцям реалізовано продукцію на суму – 45000 грн. (в т.ч. ПДВ). Собівартість реалізованої продукції – 30050 грн. Нараховано заробітну плату працівникам відділу збуту – 6850 грн., проведено відрахування на соціальні заходи – 37,1%.

Отримано на розрахунковий рахунок інший операційний дохід в сумі 4500 грн.

Необхідно:

- скласти кореспонденцію рахунків і визначити фінансовий результат;

- визначити, на яку саме суму занижено (чи підвищено) розмір фінансового результату;

- вказати винну особу, зазначити заходи для усунення порушень.

Розв’язання:

Дебет Кредит Σ, грн.

1. 901 26 30050

2. 36 701 45000

3. 701 641 5766,67

4. 93 66 6850

5. 93 65 3284,5

6. 31 71 4500

7. 701 79 39233,33

9. 79 901 30050

10. 79 93 10134,5

11. 71 79 4500

12. 79 44 1148,83 – прибуток.

Професійна задача

Варіант – 4

Покупцям реалізовано готову продукцію на суму – 19600 грн. (в т.ч. ПДВ). Собівартість реалізованої продукції – 9200 грн. Здійснено фінансові витрати з розрахункового рахунку в сумі 750 грн. Зараховано на розрахунковий рахунок інший операційний дохід в сумі 5780 грн.

Необхідно:

- скласти кореспонденцію рахунків і визначити фінансовий результат;

- визначити, на яку саме суму занижено (чи підвищено) розмір фінансового результату;

- вказати винну особу, зазначити заходи для усунення порушень.

Розв’язання:

Дебет Кредит Σ, грн.

1. 901 26 9200

2. 36 701 19600

3. 701 641 3266,67

4. 95 31 750

5. 94 31 5780

6. 701 79 16333,33

9. 79 901 9200

10. 79 95 750

11. 79 94 5780

12. 79 44 603,33 – прибуток.

![]()

РЕЦЕНЗІЯ

на методичну розробку відкритого заняття

викладача Могилів-Подільського технолого-економічного коледжу

Вінницького національного аграрного університету

Омелько М.А. по темі „Складання кореспонденції рахунків

з обліку доходів підприємства. Визначення фінансового результату”

Методична розробка відкритого заняття підготовлена відповідно до вимог, включає всі необхідні етапи та елементи проведення практичного заняття, забезпечує можливість формування у студентів професійної компетентності при веденні обліку розрахунків з оплати праці.

Методична розробка на тему „Складання кореспонденції рахунків з обліку доходів підприємства. Визначення фінансового результату” містить матеріали інтерактивних технологій навчання, включає форми і методи, що підвищують активність і самостійність студентів, забезпечують процес ранньої адаптації до роботи за спеціальністю, реалізацію міждисциплінарних зв’язків, предметних компетенцій, сформованих в процесі вивчення дисципліни та необхідних для професійної діяльності.

При проведенні заняття застосовуються різноманітні форми і методи навчання (вирішення виробничих завдань, метод імітації професійної діяльності, розбір документації, консультування, корекція, мультимедійна презентація, виконання письмових інтегрованих професійних завдань).

Слід відмітити використання технічних засобів навчання на занятті. Звертається увага студентів на критерії оцінювання навчальних досягнень студентів впродовж усього заняття.

Методрозробка підготовлена з метою удосконалення методики імітації професійної діяльності через систему реалізації міждисциплінарних зв’язків.

Матеріли методичної розробка можуть бути використані викладачами при проведенні занять з дисципліни „Бухгалтерський облік II”.

Рецензент: В.А. Казьмір

![]()

![]()

![]()

![]()

![]()

-

Дякую за можливість використати даний матеріал.

Дякую за можливість використати даний матеріал.

про публікацію авторської розробки

Додати розробку