Методичні матеріали до теми "Облік операцій на рахунках банку"

Облік розрахункових операцій банку

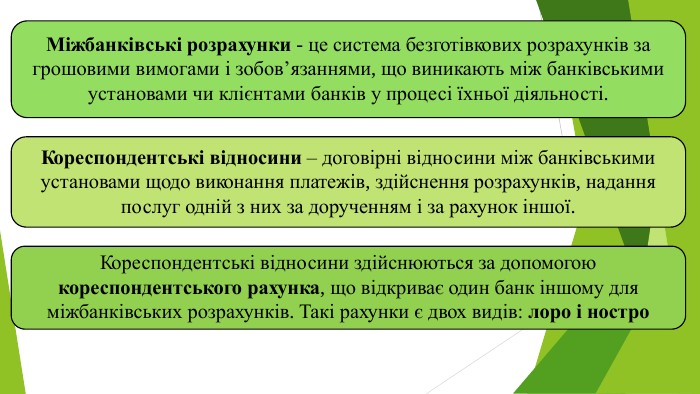

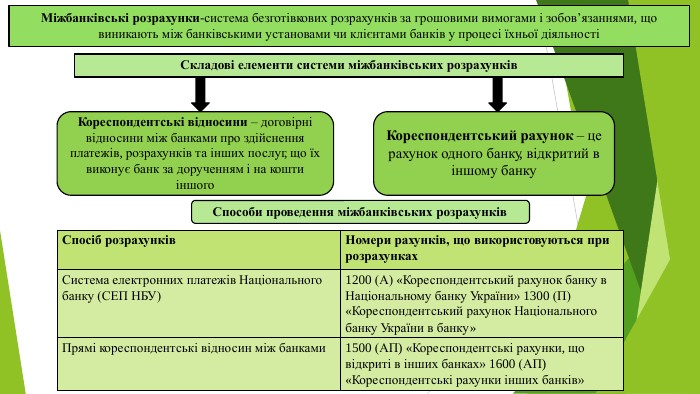

Міжбанківські розрахунки - це система безготівкових розрахунків за грошовими вимогами і зобов’язаннями, що виникають між банківськими установами чи клієнтами банків у процесі їхньої діяльності. Кореспондентські відносини – договірні відносини між банківськими установами щодо виконання платежів, здійснення розрахунків, надання послуг одній з них за дорученням і за рахунок іншої. Кореспондентські відносини здійснюються за допомогою кореспондентського рахунка, що відкриває один банк іншому для міжбанківських розрахунків. Такі рахунки є двох видів: лоро і ностро

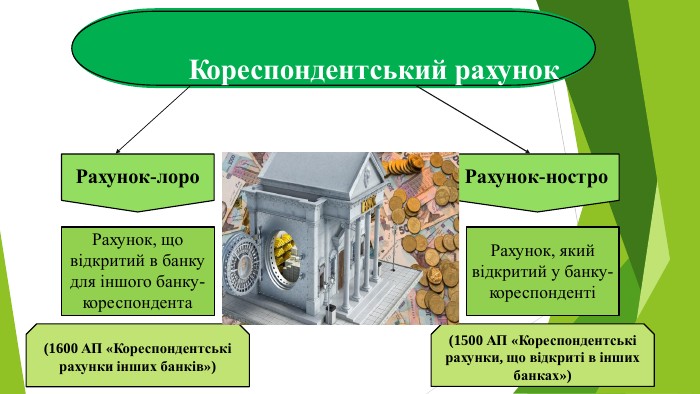

Кореспондентський рахунок. Рахунок-лоро. Рахунок, що відкритий в банку для іншого банку- кореспондента(1600 АП «Кореспондентські рахунки інших банків»)Рахунок-ностро. Рахунок, який відкритий у банку- кореспонденті(1500 АП «Кореспондентські рахунки, що відкриті в інших банках»)

Існує 3 типи кореспондентських відносин:кореспондентські відносини між НБУ та банками (рахунки: 1200 А«Кореспондентський рахунок банку в НБУ» і 1300 П «Кореспондентський рахунок НБУ в банку»)прямі кореспондентські відносини між банківськими установами (рахунки: 1500 АП «Кореспондентські рахунки, що відкриті в інших банках» і 1600 АП «Кореспондентські рахунки інших банків»)кореспондентські відносини між структурними підрозділами банку (рахунки: 3900 АП «Рахунки філій, що відкриті в банку» і 3901 «Рахунки, що відкриті для філій банку»)

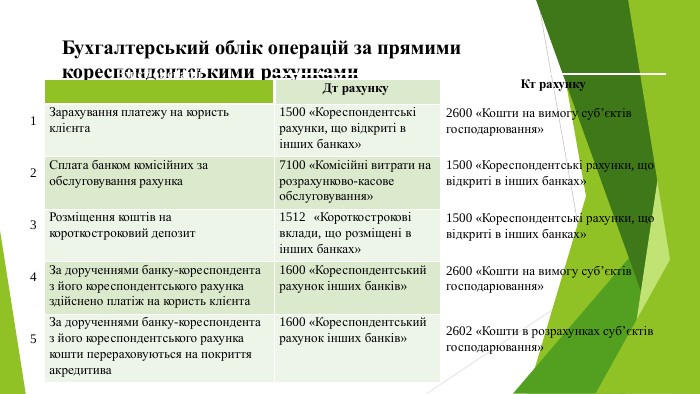

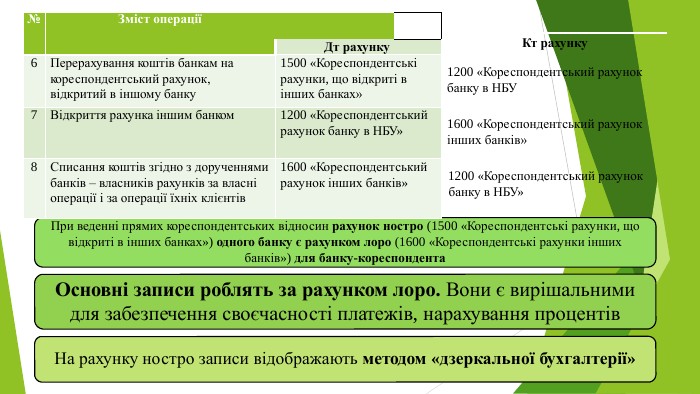

Бухгалтерський облік операцій за прямимикореспондентськими рахунками№ Зміст операції1234 Кореспонденція рахунків. Кт рахунку2600 «Кошти на вимогу суб’єктів господарювання»1500 «Кореспондентські рахунки, щовідкриті в інших банках»1500 «Кореспондентські рахунки, що відкриті в інших банках»2600 «Кошти на вимогу суб’єктів господарювання»2602 «Кошти в розрахунках суб’єктів господарювання»5{2 D5 ABB26-0587-4 C30-8999-92 F81 FD0307 C}Дт рахунку. Зарахування платежу на користь клієнта1500 «Кореспондентські рахунки, що відкриті в інших банках»Сплата банком комісійних заобслуговування рахунка7100 «Комісійні витрати на розрахунково-касове обслуговування»Розміщення коштів на короткостроковий депозит1512 «Короткострокові вклади, що розміщені в інших банках»За дорученнями банку-кореспондента з його кореспондентського рахунка здійснено платіж на користь клієнта1600 «Кореспондентський рахунок інших банків»За дорученнями банку-кореспондента з його кореспондентського рахунка кошти перераховуються на покриття акредитива1600 «Кореспондентський рахунок інших банків»

Кт рахунку1200 «Кореспондентський рахунок банку в НБУ1600 «Кореспондентський рахунок інших банків»1200 «Кореспондентський рахунокбанку в НБУ»При веденні прямих кореспондентських відносин рахунок ностро (1500 «Кореспондентські рахунки, що відкриті в інших банках») одного банку є рахунком лоро (1600 «Кореспондентські рахунки інших банків») для банку-кореспондента. Основні записи роблять за рахунком лоро. Вони є вирішальнимидля забезпечення своєчасності платежів, нарахування процентів. На рахунку ностро записи відображають методом «дзеркальної бухгалтерії»{2 D5 ABB26-0587-4 C30-8999-92 F81 FD0307 C}№Зміст операціїДт рахунку6 Перерахування коштів банкам на кореспондентський рахунок, відкритий в іншому банку1500 «Кореспондентські рахунки, що відкриті в інших банках»7 Відкриття рахунка іншим банком1200 «Кореспондентський рахунок банку в НБУ»8 Списання коштів згідно з дорученнями банків – власників рахунків за власні операції і за операції їхніх клієнтів1600 «Кореспондентськийрахунок інших банків»

Бухгалтерський облік кореспондентських відносин банкута філій. Кореспонденція рахунків№ Зміст операціїДт рахунку. Кт рахункуІ. Списання коштів за дорученням клієнта філії А1 Проведення у філії2600 «Кошти на вимогу суб’єктів господарювання»3900 «Рахунки філій, що відкриті в банку»2 Проведення в банку3901 «Рахунки, що відкритідля філій банку»1200 «Кореспондентський рахунокбанку в НБУ»II. Одержання коштів на користь клієнта філії А1 Проведення в банку1200 «Кореспондентський рахунок банку в НБУ»3901 «Рахунки, що відкриті для філій банку»2 Проведення у філії А3900 «Рахунки філій, що відкриті в банку»2600 «Кошти на вимогу суб’єктів господарювання»

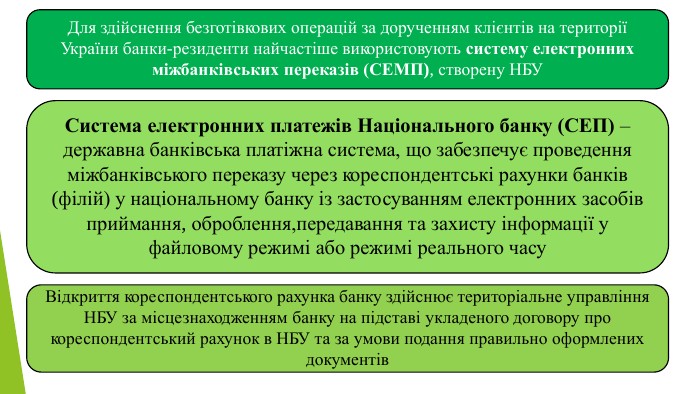

Для здійснення безготівкових операцій за дорученням клієнтів на території України банки-резиденти найчастіше використовують систему електронних міжбанківських переказів (СЕМП), створену НБУСистема електронних платежів Національного банку (СЕП) – державна банківська платіжна система, що забезпечує проведення міжбанківського переказу через кореспондентські рахунки банків (філій) у національному банку із застосуванням електронних засобів приймання, оброблення,передавання та захисту інформації у файловому режимі або режимі реального часу. Відкриття кореспондентського рахунка банку здійснює територіальне управління НБУ за місцезнаходженням банку на підставі укладеного договору про кореспондентський рахунок в НБУ та за умови подання правильно оформлених документів

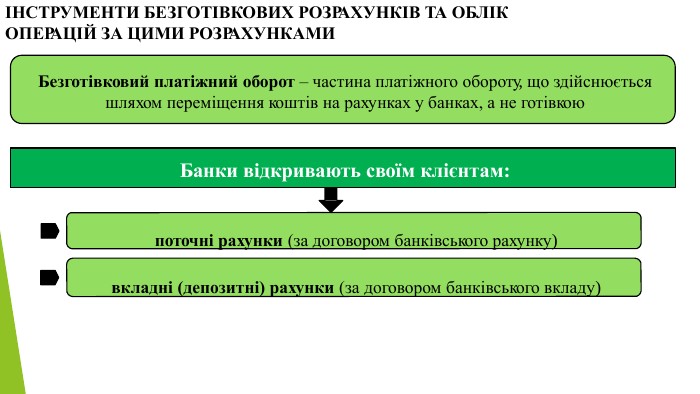

ІНСТРУМЕНТИ БЕЗГОТІВКОВИХ РОЗРАХУНКІВ ТА ОБЛІК ОПЕРАЦІЙ ЗА ЦИМИ РОЗРАХУНКАМИБезготівковий платіжний оборот – частина платіжного обороту, що здійснюєтьсяшляхом переміщення коштів на рахунках у банках, а не готівкою. Банки відкривають своїм клієнтам:поточні рахунки (за договором банківського рахунку)вкладні (депозитні) рахунки (за договором банківського вкладу)

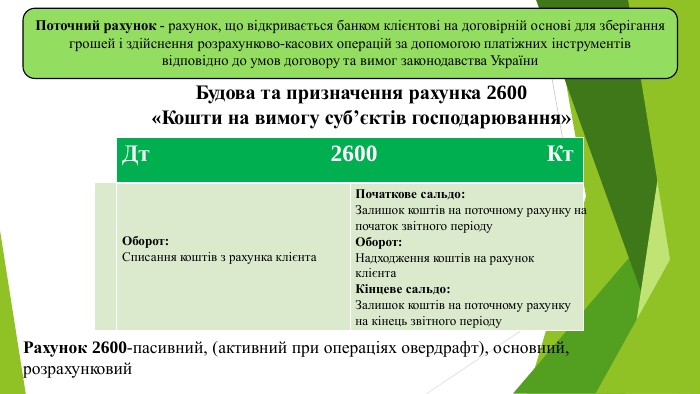

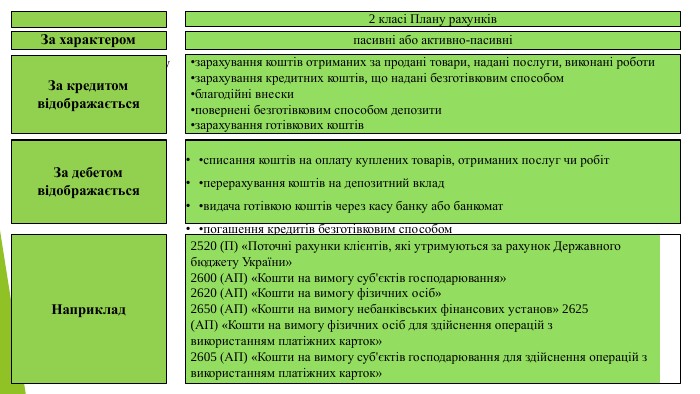

Поточний рахунок - рахунок, що відкривається банком клієнтові на договірній основі для зберіганнягрошей і здійснення розрахунково-касових операцій за допомогою платіжних інструментіввідповідно до умов договору та вимог законодавства України. Будова та призначення рахунка 2600«Кошти на вимогу суб’єктів господарювання»Дт 2600 Кт. Оборот: Списання коштів з рахунка клієнта. Початкове сальдо: Залишок коштів на поточному рахунку на початок звітного періоду. Оборот: Надходження коштів на рахунок клієнта. Кінцеве сальдо: Залишок коштів на поточному рахункуна кінець звітного періоду. Рахунок 2600-пасивний, (активний при операціях овердрафт), основний, розрахунковий

Розміщені у. За характером2 класі Плану рахунківпасивні або активно-пасивні•зарахування коштів отриманих за продані товари, надані послуги, виконані роботи•зарахування кредитних коштів, що надані безготівковим способом•благодійні внески•повернені безготівковим способом депозити•зарахування готівкових коштів. За кредитом відображається•списання коштів на оплату куплених товарів, отриманих послуг чи робіт•перерахування коштів на депозитний вклад•видача готівкою коштів через касу банку або банкомат•погашення кредитів безготівковим способом•в разі надання овердрафтів (за активно-пасивними рахунками)За дебетом відображається2520 (П) «Поточні рахунки клієнтів, які утримуються за рахунок Державногобюджету України»2600 (АП) «Кошти на вимогу суб'єктів господарювання» 2620 (АП) «Кошти на вимогу фізичних осіб»2650 (АП) «Кошти на вимогу небанківських фінансових установ» 2625 (АП) «Кошти на вимогу фізичних осіб для здійснення операцій з використанням платіжних карток»2605 (АП) «Кошти на вимогу суб'єктів господарювання для здійснення операцій з використанням платіжних карток»Наприклад

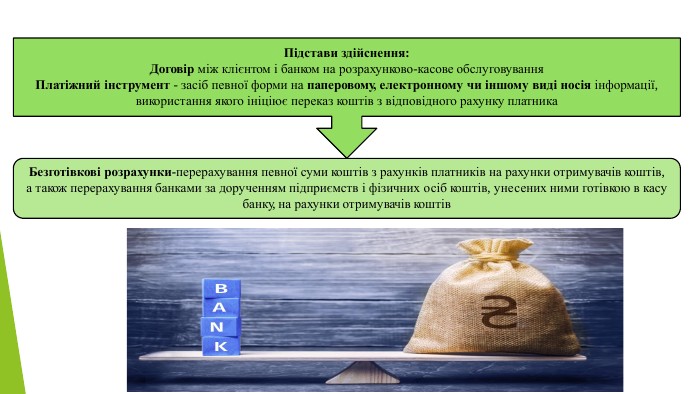

Система безготівкових розрахунків. Підстави здійснення: Договір між клієнтом і банком на розрахунково-касове обслуговування. Платіжний інструмент - засіб певної форми на паперовому, електронному чи іншому виді носія інформації, використання якого ініціює переказ коштів з відповідного рахунку платника. Безготівкові розрахунки-перерахування певної суми коштів з рахунків платників на рахунки отримувачів коштів, а також перерахування банками за дорученням підприємств і фізичних осіб коштів, унесених ними готівкою в касу банку, на рахунки отримувачів коштів

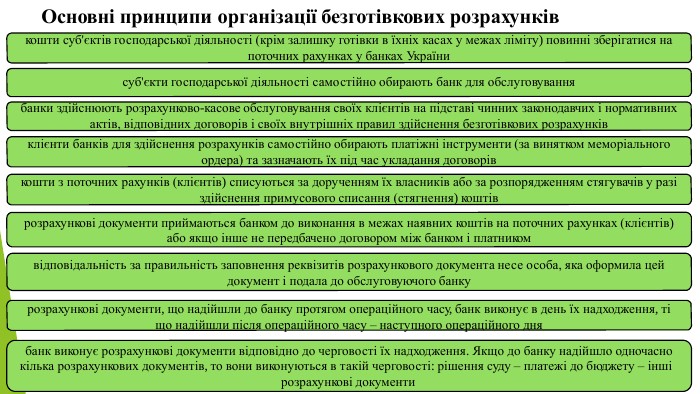

Основні принципи організації безготівкових розрахунківкошти суб'єктів господарської діяльності (крім залишку готівки в їхніх касах у межах ліміту) повинні зберігатися напоточних рахунках у банках Українисуб'єкти господарської діяльності самостійно обирають банк для обслуговуваннябанки здійснюють розрахунково-касове обслуговування своїх клієнтів на підставі чинних законодавчих і нормативнихактів, відповідних договорів і своїх внутрішніх правил здійснення безготівкових розрахунківклієнти банків для здійснення розрахунків самостійно обирають платіжні інструменти (за винятком меморіального ордера) та зазначають їх під час укладання договорівкошти з поточних рахунків (клієнтів) списуються за дорученням їх власників або за розпорядженням стягувачів у разі здійснення примусового списання (стягнення) коштіврозрахункові документи приймаються банком до виконання в межах наявних коштів на поточних рахунках (клієнтів)або якщо інше не передбачено договором між банком і платникомвідповідальність за правильність заповнення реквізитів розрахункового документа несе особа, яка оформила цей документ і подала до обслуговуючого банкурозрахункові документи, що надійшли до банку протягом операційного часу, банк виконує в день їх надходження, тіщо надійшли після операційного часу – наступного операційного днябанк виконує розрахункові документи відповідно до черговості їх надходження. Якщо до банку надійшло одночаснокілька розрахункових документів, то вони виконуються в такій черговості: рішення суду – платежі до бюджету – іншірозрахункові документи

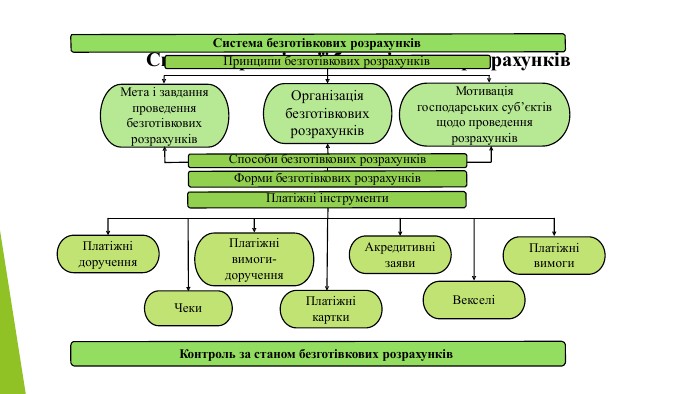

Система організації безготівкових розрахунків. Система безготівкових розрахунків. Принципи безготівкових розрахунків. Мета і завдання проведення безготівкових розрахунків. Мотивація господарських суб’єктів щодо проведення розрахунків. Організація безготівкових розрахунків. Способи безготівкових розрахунків Форми безготівкових розрахунків Платіжні інструменти. Платіжні доручення. Чеки. Платіжні вимоги- доручення. Платіжні картки. Акредитивнізаяви. ВекселіПлатіжнівимоги. Контроль за станом безготівкових розрахунків

Форми та зміст платіжних інструментів. Формазазначеної в чеку суми коштів. ЗмістІніціатори розрахунків. Максимальний строк діїмеморіальний ордеррозрахунковий документ, що складається за ініціативою банку для оформлення операцій зі списання коштів з рахунку платника і внутрішньобанківських операцій. Банк-платіжне дорученнядокумент, що містить письмове доручення платника обслуговуючому банку про списання зі свого рахунку зазначеної суми коштів та її перерахування на рахунок отримувача. ФО, ЮО30 днівплатіжнавимогадокумент, що містить вимогу стягувача або в разі договірного списання отримувача до банку, що обслуговує платника, здійснити без погодження з платником переказ визначеної суми коштів з рахунку платника на рахунок отримувачаорган державної виконавчої служби30 днівплатіжна вимога- дорученнядокумент, який складається з двох частин: верхньої - вимоги отримувача безпосередньо до платника про сплату визначеної суми коштів; нижньої - доручення платника обслуговуючому банку про списання зі свого рахунку визначеної ним суми коштів та перерахування її на рахунок отримувача. ФО, ЮО20 дніврозрахунковийчекдокумент, що містить нічим не обумовлене письмове розпорядження власника рахунку (чекодавця) банку-емітенту, у якому відкрито його рахунок, про сплату чекодержателю. ФО, ЮО10, 3 місяці (чеки для разових операцій)

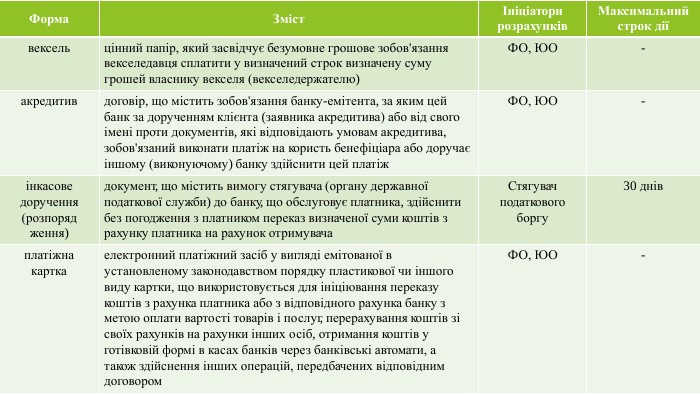

Формадоговором. ЗмістІніціаторирозрахунків. Максимальнийстрок діївексельцінний папір, який засвідчує безумовне грошове зобов'язання векселедавця сплатити у визначений строк визначену суму грошей власнику векселя (векселедержателю)ФО, ЮО-акредитивдоговір, що містить зобов'язання банку-емітента, за яким цей банк за дорученням клієнта (заявника акредитива) або від свого імені проти документів, які відповідають умовам акредитива, зобов'язаний виконати платіж на користь бенефіціара або доручає іншому (виконуючому) банку здійснити цей платіж. ФО, ЮО-інкасове доручення (розпоряд ження)документ, що містить вимогу стягувача (органу державної податкової служби) до банку, що обслуговує платника, здійснити без погодження з платником переказ визначеної суми коштів з рахунку платника на рахунок отримувача. Стягувач податкового боргу30 днівплатіжна карткаелектронний платіжний засіб у вигляді емітованої в установленому законодавством порядку пластикової чи іншого виду картки, що використовується для ініціювання переказу коштів з рахунка платника або з відповідного рахунка банку з метою оплати вартості товарів і послуг, перерахування коштів зі своїх рахунків на рахунки інших осіб, отримання коштів у готівковій формі в касах банків через банківські автомати, а також здійснення інших операцій, передбачених відповідним. ФО, ЮО-

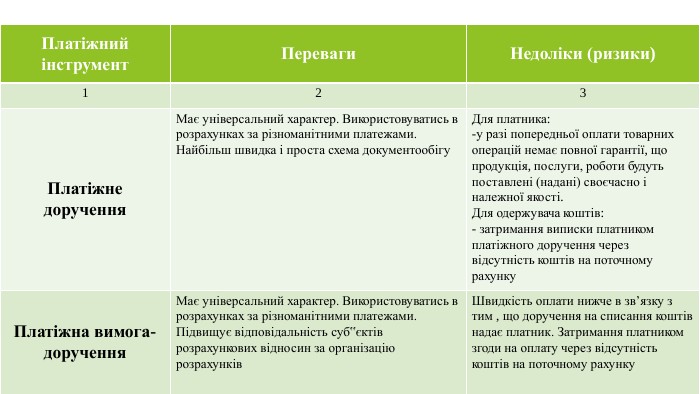

Переваги та недоліки форм платіжних інструментів. Платіжний інструментрозрахунківкоштів на поточному рахунку. Переваги. Недоліки (ризики)123 Платіжне доручення. Має універсальний характер. Використовуватись в розрахунках за різноманітними платежами. Найбільш швидка і проста схема документообігу. Для платника:-у разі попередньої оплати товарних операцій немає повної гарантії, що продукція, послуги, роботи будуть поставлені (надані) своєчасно і належної якості. Для одержувача коштів:- затримання виписки платником платіжного доручення через відсутність коштів на поточному рахунку. Платіжна вимога- доручення. Має універсальний характер. Використовуватись в розрахунках за різноманітними платежами. Підвищує відповідальність суб‟єктів розрахункових відносин за організацію. Швидкість оплати нижче в зв’язку з тим , що доручення на списання коштів надає платник. Затримання платником згоди на оплату через відсутність

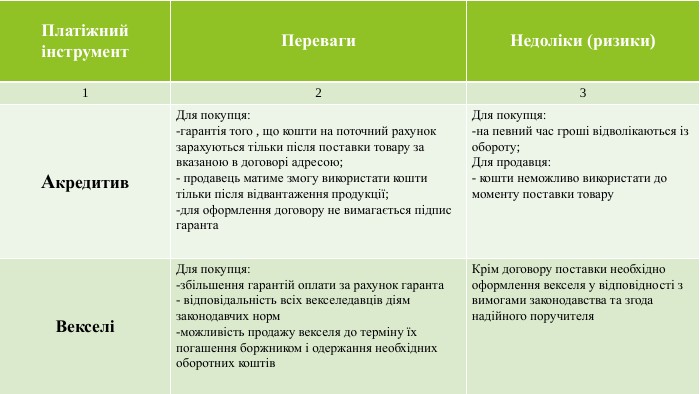

Платіжний інструмент. Переваги. Недоліки (ризики)123 Акредитив. Для покупця:гарантія того , що кошти на поточний рахунок зарахуються тільки після поставки товару за вказаною в договорі адресою;продавець матиме змогу використати коштитільки після відвантаження продукції;для оформлення договору не вимагається підпис гаранта. Для покупця:на певний час гроші відволікаються із обороту;Для продавця:кошти неможливо використати домоменту поставки товару. ВекселіДля покупця:збільшення гарантій оплати за рахунок гарантавідповідальність всіх векселедавців діямзаконодавчих нормможливість продажу векселя до терміну їх погашення боржником і одержання необхідних оборотних коштів. Крім договору поставки необхідно оформлення векселя у відповідності з вимогами законодавства та згода надійного поручителя

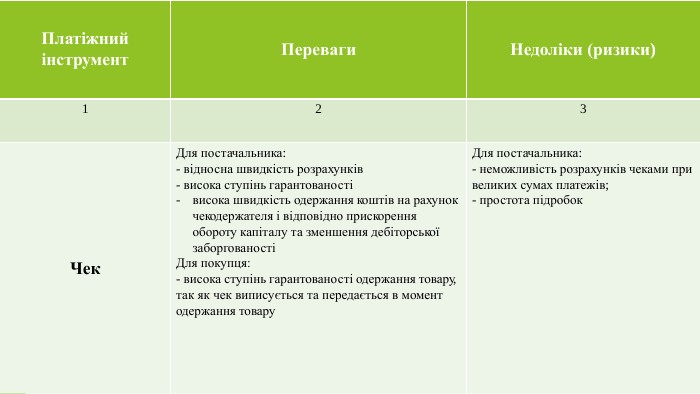

Платіжнийінструмент. Переваги. Недоліки (ризики)123 Чек. Для постачальника:відносна швидкість розрахунківвисока ступінь гарантованості- висока швидкість одержання коштів на рахунок чекодержателя і відповідно прискорення обороту капіталу та зменшення дебіторської заборгованостіДля покупця:- висока ступінь гарантованості одержання товару, так як чек виписується та передається в момент одержання товару. Для постачальника:неможливість розрахунків чеками привеликих сумах платежів;простота підробок

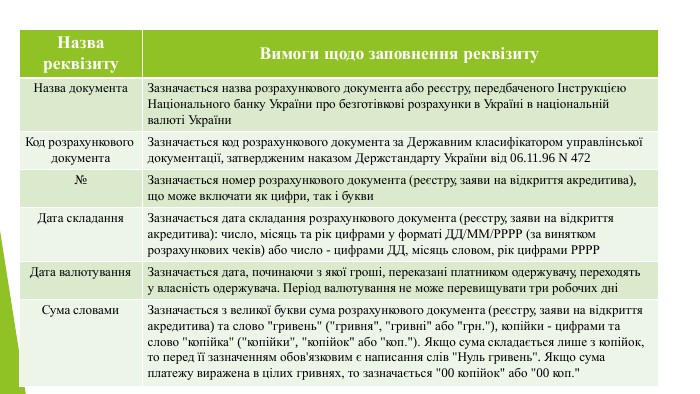

Вимоги щодо заповнення реквізитів розрахункових документів. Назвареквізиту. Вимоги щодо заповнення реквізиту. Назва документа. Зазначається назва розрахункового документа або реєстру, передбаченого Інструкцією Національного банку України про безготівкові розрахунки в Україні в національній валюті України. Код розрахункового документа. Зазначається код розрахункового документа за Державним класифікатором управлінської документації, затвердженим наказом Держстандарту України від 06.11.96 N 472№Зазначається номер розрахункового документа (реєстру, заяви на відкриття акредитива), що може включати як цифри, так і букви. Дата складання. Зазначається дата складання розрахункового документа (реєстру, заяви на відкриття акредитива): число, місяць та рік цифрами у форматі ДД/ММ/РРРР (за винятком розрахункових чеків) або число - цифрами ДД, місяць словом, рік цифрами РРРРДата валютування. Зазначається дата, починаючи з якої гроші, переказані платником одержувачу, переходять у власність одержувача. Період валютування не може перевищувати три робочих дніСума словами. Зазначається з великої букви сума розрахункового документа (реєстру, заяви на відкриття акредитива) та слово "гривень" ("гривня", "гривні" або "грн."), копійки - цифрами та слово "копійка" ("копійки", "копійок" або "коп."). Якщо сума складається лише з копійок, то перед її зазначенням обов'язковим є написання слів "Нуль гривень". Якщо сума платежу виражена в цілих гривнях, то зазначається "00 копійок" або "00 коп."

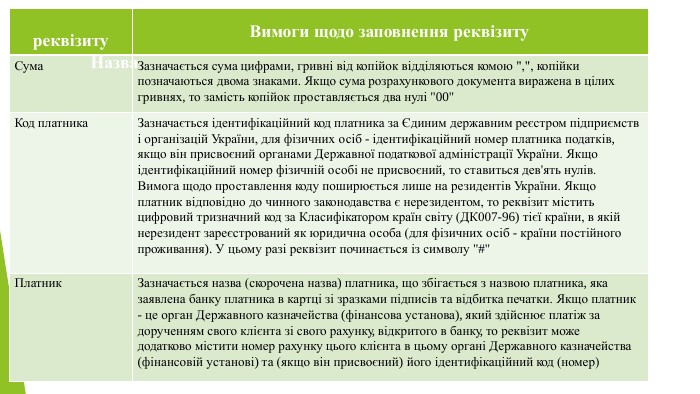

Назвареквізиту. Вимоги щодо заповнення реквізиту. Сума. Зазначається сума цифрами, гривні від копійок відділяються комою ",", копійки позначаються двома знаками. Якщо сума розрахункового документа виражена в цілих гривнях, то замість копійок проставляється два нулі "00"Код платника. Зазначається ідентифікаційний код платника за Єдиним державним реєстром підприємств і організацій України, для фізичних осіб - ідентифікаційний номер платника податків, якщо він присвоєний органами Державної податкової адміністрації України. Якщо ідентифікаційний номер фізичній особі не присвоєний, то ставиться дев'ять нулів. Вимога щодо проставлення коду поширюється лише на резидентів України. Якщо платник відповідно до чинного законодавства є нерезидентом, то реквізит містить цифровий тризначний код за Класифікатором країн світу (ДК007-96) тієї країни, в якій нерезидент зареєстрований як юридична особа (для фізичних осіб - країни постійного проживання). У цьому разі реквізит починається із символу "#"Платник. Зазначається назва (скорочена назва) платника, що збігається з назвою платника, яка заявлена банку платника в картці зі зразками підписів та відбитка печатки. Якщо платник- це орган Державного казначейства (фінансова установа), який здійснює платіж за дорученням свого клієнта зі свого рахунку, відкритого в банку, то реквізит може додатково містити номер рахунку цього клієнта в цьому органі Державного казначейства (фінансовій установі) та (якщо він присвоєний) його ідентифікаційний код (номер)

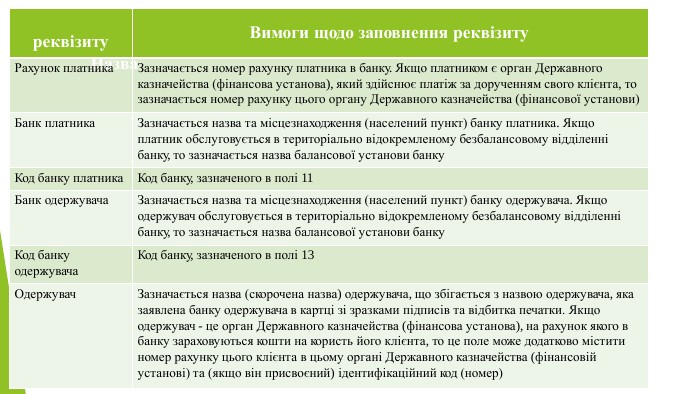

Назвареквізиту. Вимоги щодо заповнення реквізиту. Рахунок платника. Зазначається номер рахунку платника в банку. Якщо платником є орган Державного казначейства (фінансова установа), який здійснює платіж за дорученням свого клієнта, то зазначається номер рахунку цього органу Державного казначейства (фінансової установи)Банк платника. Зазначається назва та місцезнаходження (населений пункт) банку платника. Якщо платник обслуговується в територіально відокремленому безбалансовому відділенні банку, то зазначається назва балансової установи банку. Код банку платника. Код банку, зазначеного в полі 11 Банк одержувача. Зазначається назва та місцезнаходження (населений пункт) банку одержувача. Якщо одержувач обслуговується в територіально відокремленому безбалансовому відділенні банку, то зазначається назва балансової установи банку. Код банкуодержувача. Код банку, зазначеного в полі 13 Одержувач. Зазначається назва (скорочена назва) одержувача, що збігається з назвою одержувача, яка заявлена банку одержувача в картці зі зразками підписів та відбитка печатки. Якщо одержувач - це орган Державного казначейства (фінансова установа), на рахунок якого в банку зараховуються кошти на користь його клієнта, то це поле може додатково містити номер рахунку цього клієнта в цьому органі Державного казначейства (фінансовій установі) та (якщо він присвоєний) ідентифікаційний код (номер)

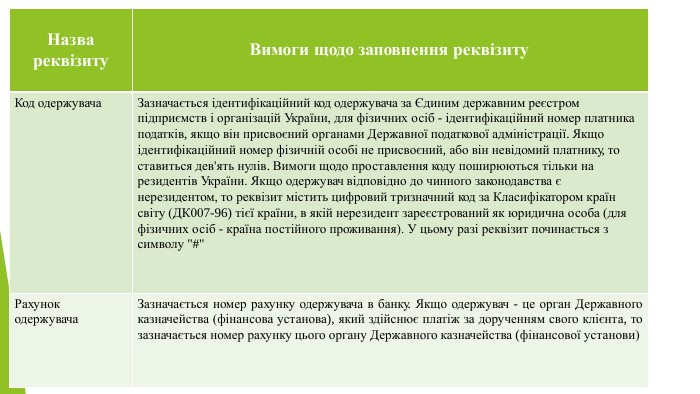

Назвареквізиту. Вимоги щодо заповнення реквізиту. Код одержувача. Зазначається ідентифікаційний код одержувача за Єдиним державним реєстром підприємств і організацій України, для фізичних осіб - ідентифікаційний номер платника податків, якщо він присвоєний органами Державної податкової адміністрації. Якщо ідентифікаційний номер фізичній особі не присвоєний, або він невідомий платнику, то ставиться дев'ять нулів. Вимоги щодо проставлення коду поширюються тільки на резидентів України. Якщо одержувач відповідно до чинного законодавства є нерезидентом, то реквізит містить цифровий тризначний код за Класифікатором країн світу (ДК007-96) тієї країни, в якій нерезидент зареєстрований як юридична особа (для фізичних осіб - країна постійного проживання). У цьому разі реквізит починається з символу "#"Рахунок одержувача. Зазначається номер рахунку одержувача в банку. Якщо одержувач - це орган Державного казначейства (фінансова установа), який здійснює платіж за дорученням свого клієнта, то зазначається номер рахунку цього органу Державного казначейства (фінансової установи)

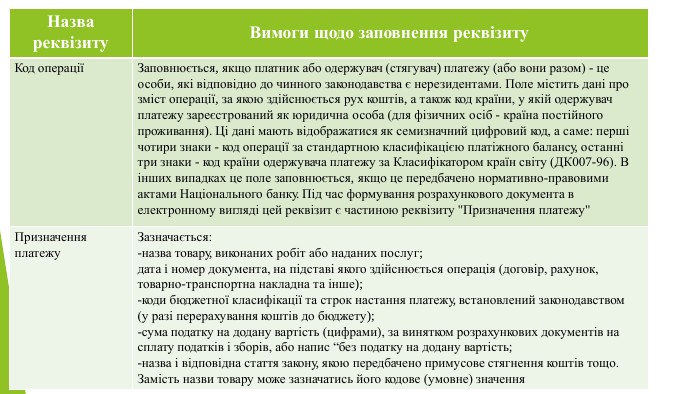

Назва реквізиту. Замість назви товару може зазначатись його кодове (умовне) значення. Вимоги щодо заповнення реквізиту. Код операціїЗаповнюється, якщо платник або одержувач (стягувач) платежу (або вони разом) - це особи, які відповідно до чинного законодавства є нерезидентами. Поле містить дані про зміст операції, за якою здійснюється рух коштів, а також код країни, у якій одержувач платежу зареєстрований як юридична особа (для фізичних осіб - країна постійного проживання). Ці дані мають відображатися як семизначний цифровий код, а саме: перші чотири знаки - код операції за стандартною класифікацією платіжного балансу, останні три знаки - код країни одержувача платежу за Класифікатором країн світу (ДК007-96). В інших випадках це поле заповнюється, якщо це передбачено нормативно-правовими актами Національного банку. Під час формування розрахункового документа в електронному вигляді цей реквізит є частиною реквізиту "Призначення платежу"Призначенняплатежу. Зазначається:-назва товару, виконаних робіт або наданих послуг;дата i номер документа, на підставі якого здійснюється операція (договір, рахунок, товарно-транспортна накладна та інше);-коди бюджетної класифікації та строк настання платежу, встановлений законодавством (у разі перерахування коштів до бюджету);-сума податку на додану вартість (цифрами), за винятком розрахункових документів насплату податків і зборів, або напис “без податку на додану вартість;-назва і відповідна стаття закону, якою передбачено примусове стягнення коштів тощо.

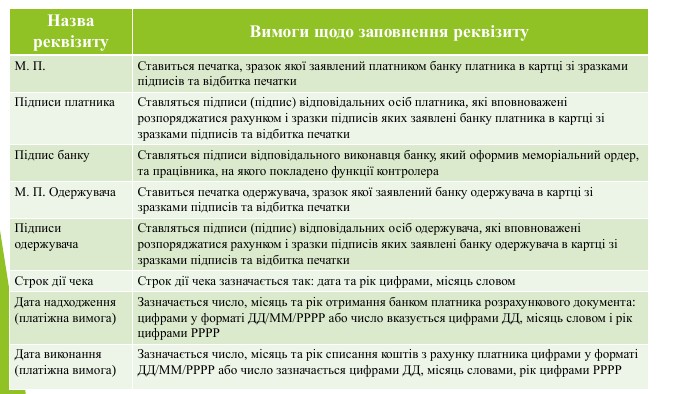

Назвареквізиту(платіжна вимога)ДД/ММ/РРРР або число зазначається цифрами ДД, місяць словами, рік цифрами РРРРВимоги щодо заповнення реквізиту. М. П. Ставиться печатка, зразок якої заявлений платником банку платника в картці зі зразками підписів та відбитка печатки. Підписи платника. Ставляться підписи (підпис) відповідальних осіб платника, які вповноважені розпоряджатися рахунком і зразки підписів яких заявлені банку платника в картці зі зразками підписів та відбитка печатки. Підпис банку. Ставляться підписи відповідального виконавця банку, який оформив меморіальний ордер, та працівника, на якого покладено функції контролера. М. П. Одержувача. Ставиться печатка одержувача, зразок якої заявлений банку одержувача в картці зі зразками підписів та відбитка печатки. Підписи одержувача. Ставляться підписи (підпис) відповідальних осіб одержувача, які вповноважені розпоряджатися рахунком і зразки підписів яких заявлені банку одержувача в картці зі зразками підписів та відбитка печатки. Строк дії чека. Строк дії чека зазначається так: дата та рік цифрами, місяць словом. Дата надходження (платіжна вимога)Зазначається число, місяць та рік отримання банком платника розрахункового документа: цифрами у форматі ДД/ММ/РРРР або число вказується цифрами ДД, місяць словом і рік цифрами РРРРДата виконання. Зазначається число, місяць та рік списання коштів з рахунку платника цифрами у форматі

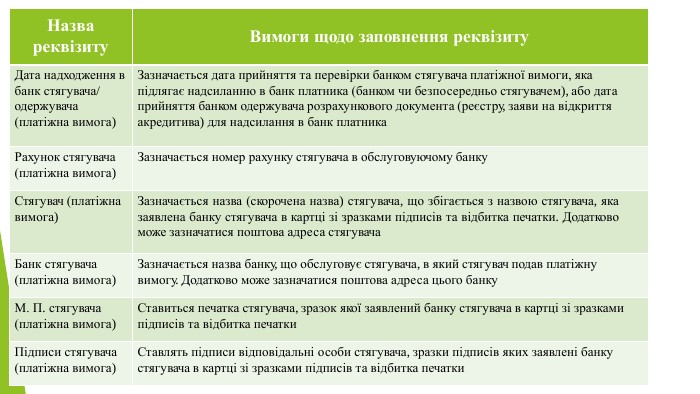

Назва реквізиту. Вимоги щодо заповнення реквізиту. Дата надходження в банк стягувача/ одержувача (платіжна вимога)Зазначається дата прийняття та перевірки банком стягувача платіжної вимоги, яка підлягає надсиланню в банк платника (банком чи безпосередньо стягувачем), або дата прийняття банком одержувача розрахункового документа (реєстру, заяви на відкриття акредитива) для надсилання в банк платника. Рахунок стягувача (платіжна вимога)Зазначається номер рахунку стягувача в обслуговуючому банку. Стягувач (платіжна вимога)Зазначається назва (скорочена назва) стягувача, що збігається з назвою стягувача, яка заявлена банку стягувача в картці зі зразками підписів та відбитка печатки. Додатково може зазначатися поштова адреса стягувача. Банк стягувача(платіжна вимога)Зазначається назва банку, що обслуговує стягувача, в який стягувач подав платіжнувимогу. Додатково може зазначатися поштова адреса цього банку. М. П. стягувача (платіжна вимога)Ставиться печатка стягувача, зразок якої заявлений банку стягувача в картці зі зразками підписів та відбитка печатки. Підписи стягувача (платіжна вимога)Ставлять підписи відповідальні особи стягувача, зразки підписів яких заявлені банку стягувача в картці зі зразками підписів та відбитка печатки

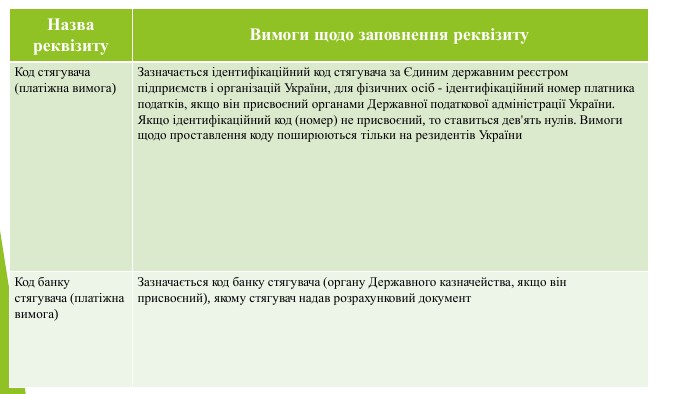

Назвареквізиту. Вимоги щодо заповнення реквізиту. Код стягувача (платіжна вимога)Зазначається ідентифікаційний код стягувача за Єдиним державним реєстром підприємств і організацій України, для фізичних осіб - ідентифікаційний номер платника податків, якщо він присвоєний органами Державної податкової адміністрації України. Якщо ідентифікаційний код (номер) не присвоєний, то ставиться дев'ять нулів. Вимоги щодо проставлення коду поширюються тільки на резидентів України. Код банкустягувача (платіжна вимога)Зазначається код банку стягувача (органу Державного казначейства, якщо він присвоєний), якому стягувач надав розрахунковий документ

Міжбанківські розрахунки-система безготівкових розрахунків за грошовими вимогами і зобов’язаннями, щовиникають між банківськими установами чи клієнтами банків у процесі їхньої діяльностіСкладові елементи системи міжбанківських розрахунків. Кореспондентські відносини – договірні відносини між банками про здійснення платежів, розрахунків та інших послуг, що їх виконує банк за дорученням і на кошти іншого. Кореспондентський рахунок – це рахунок одного банку, відкритий в іншому банку. Способи проведення міжбанківських розрахунків. Спосіб розрахунків. Номери рахунків, що використовуються при розрахунках. Система електронних платежів Національного банку (СЕП НБУ)1200 (А) «Кореспондентський рахунок банку в Національному банку України» 1300 (П)«Кореспондентський рахунок Національного банку України в банку»Прямі кореспондентські відносин між банками1500 (АП) «Кореспондентські рахунки, що відкриті в інших банках» 1600 (АП)«Кореспондентські рахунки інших банків»

Облік операцій при розрахунках платіжними дорученнями таплатіжними вимогами-дорученнями. ПЛАТІЖНІ ДОРУЧЕННЯнайчастіше використовують при місцевих розрахунках товарного і нетоварного характеру. Переваги:простота і зручність платежівшвидкість розрахунків. Недоліки:не гарантує платіж одержувачуне гарантує отримання товару платником (у разі попередньої оплати)за відвантажену продукцію, товари (виконані роботи, надані послуги)сплата податків і зборівздійснення попередньої оплатисплата відсотків за користування кредитом та погашення тіла кредитуоплата послуг державнихустановперерахування сум, які належать фізичним особам

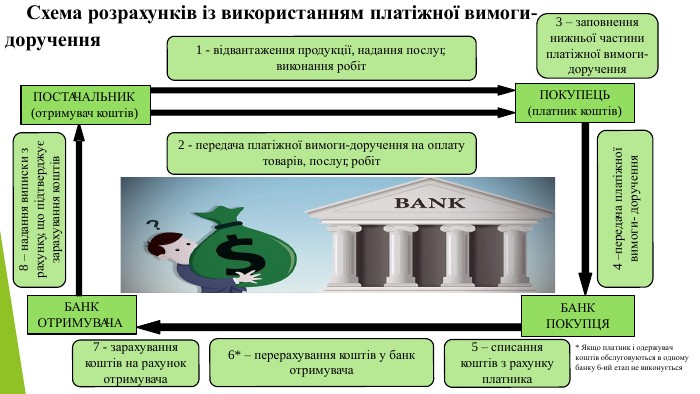

Схема розрахунків із використанням платіжного доручення1 - відвантаження продукції, надання послуг, виконання робіт. ПОКУПЕЦЬ(платник коштів)2 – оформлення платіжногодоручення3 – передача платіжного доручення. БАНК ПОКУПЦЯ4 – списання коштів з рахунку платника5* – перерахування коштів у банк отримувача. БАНКОТРИМУВАЧА6 - зарахування коштів на рахунок отримувача7 – надання виписки з рахунку, що підтверджує зарахування коштів. ПОСТАЧАЛЬНИК(отримувач коштів)* Якщо платник і одержувач коштів обслуговуються в одному банку 5-ий етап не виконується

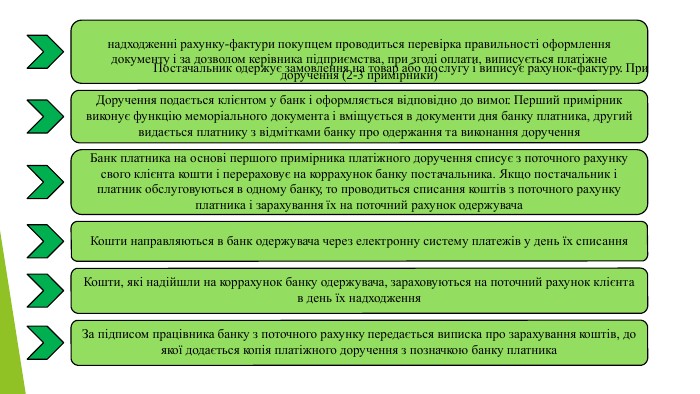

Постачальник одержує замовлення на товар або послугу і виписує рахунок-фактуру. Принадходженні рахунку-фактури покупцем проводиться перевірка правильності оформлення документу і за дозволом керівника підприємства, при згоді оплати, виписується платіжне доручення (2-3 примірники)Доручення подається клієнтом у банк і оформляється відповідно до вимог. Перший примірник виконує функцію меморіального документа і вміщується в документи дня банку платника, другий видається платнику з відмітками банку про одержання та виконання доручення. Банк платника на основі першого примірника платіжного доручення списує з поточного рахунку свого клієнта кошти і перераховує на коррахунок банку постачальника. Якщо постачальник і платник обслуговуються в одному банку, то проводиться списання коштів з поточного рахунку платника і зарахування їх на поточний рахунок одержувача. Кошти направляються в банк одержувача через електронну систему платежів у день їх списання. Кошти, які надійшли на коррахунок банку одержувача, зараховуються на поточний рахунок клієнта в день їх надходження. За підписом працівника банку з поточного рахунку передається виписка про зарахування коштів, доякої додається копія платіжного доручення з позначкою банку платника

Схема розрахунків із використанням платіжної вимоги-доручення1 - відвантаження продукції, надання послуг, виконання робіт2 - передача платіжної вимоги-доручення на оплатутоварів, послуг, робіт. ПОКУПЕЦЬ(платник коштів)3 – заповнення нижньої частини платіжної вимоги- доручення4 –передача платіжної вимоги- доручення. БАНК ПОКУПЦЯ5 – списання коштів з рахунку платника6* – перерахування коштів у банкотримувача. БАНК ОТРИМУВАЧА7 - зарахування коштів на рахунок отримувача. ПОСТАЧАЛЬНИК(отримувач коштів)8 – надання виписки з рахунку, що підтверджує зарахування коштів* Якщо платник і одержувач коштів обслуговуються в одному банку 6-ий етап не виконується

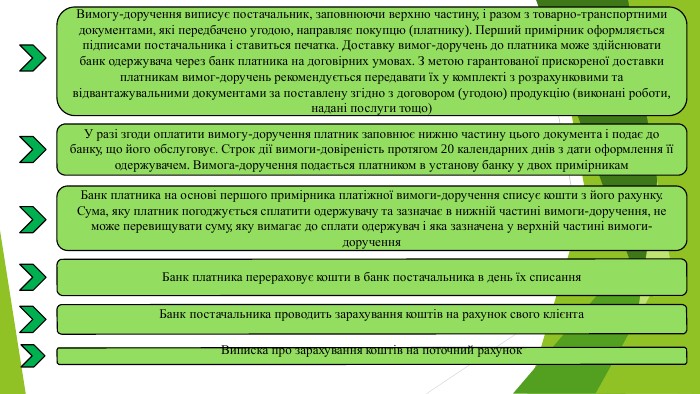

Вимогу-доручення виписує постачальник, заповнюючи верхню частину, і разом з товарно-транспортними документами, які передбачено угодою, направляє покупцю (платнику). Перший примірник оформляється підписами постачальника і ставиться печатка. Доставку вимог-доручень до платника може здійснювати банк одержувача через банк платника на договірних умовах. З метою гарантованої прискореної доставки платникам вимог-доручень рекомендується передавати їх у комплекті з розрахунковими та відвантажувальними документами за поставлену згідно з договором (угодою) продукцію (виконані роботи, надані послуги тощо)У разі згоди оплатити вимогу-доручення платник заповнює нижню частину цього документа і подає до банку, що його обслуговує. Строк дії вимоги-довіреність протягом 20 календарних днів з дати оформлення її одержувачем. Вимога-доручення подається платником в установу банку у двох примірникам. Банк платника на основі першого примірника платіжної вимоги-доручення списує кошти з його рахунку. Сума, яку платник погоджується сплатити одержувачу та зазначає в нижній частині вимоги-доручення, не може перевищувати суму, яку вимагає до сплати одержувач і яка зазначена у верхній частині вимоги- доручення. Банк платника перераховує кошти в банк постачальника в день їх списання. Банк постачальника проводить зарахування коштів на рахунок свого клієнта Виписка про зарахування коштів на поточний рахунок

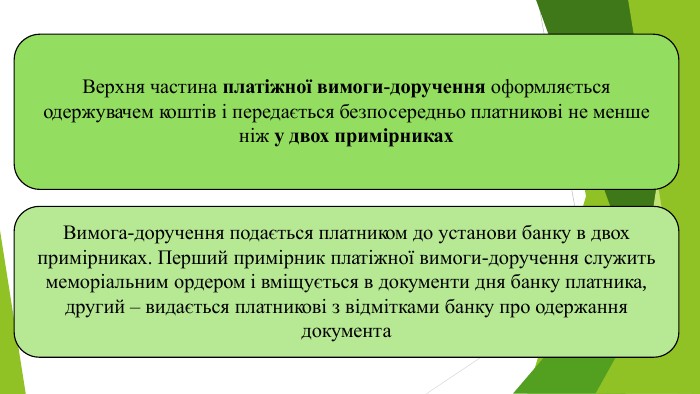

Верхня частина платіжної вимоги-доручення оформляється одержувачем коштів і передається безпосередньо платникові не менше ніж у двох примірниках. Вимога-доручення подається платником до установи банку в двох примірниках. Перший примірник платіжної вимоги-доручення служить меморіальним ордером і вміщується в документи дня банку платника, другий – видається платникові з відмітками банку про одержання документа

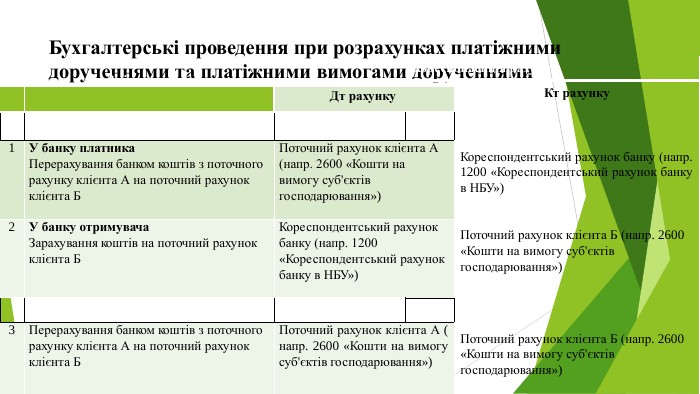

Бухгалтерські проведення при розрахунках платіжнимидорученнями та платіжними вимогами дорученнями№ Зміст операціїКореспонденція рахунків. Кт рахунку. Кореспондентський рахунок банку (напр. 1200 «Кореспондентський рахунок банку в НБУ»)Поточний рахунок клієнта Б (напр. 2600«Кошти на вимогу суб'єктів господарювання»)Поточний рахунок клієнта Б (напр. 2600«Кошти на вимогу суб'єктівгосподарювання»){2 D5 ABB26-0587-4 C30-8999-92 F81 FD0307 C}Дт рахунку1 У банку платника. Перерахування банком коштів з поточного рахунку клієнта А на поточний рахунок клієнта БПоточний рахунок клієнта А (напр. 2600 «Кошти на вимогу суб'єктів господарювання»)2 У банку отримувача. Зарахування коштів на поточний рахунок клієнта БКореспондентський рахунокбанку (напр. 1200«Кореспондентський рахунок банку в НБУ»)3 Перерахування банком коштів з поточного рахунку клієнта А на поточний рахунок клієнта БПоточний рахунок клієнта А ( напр. 2600 «Кошти на вимогу суб'єктів господарювання»)

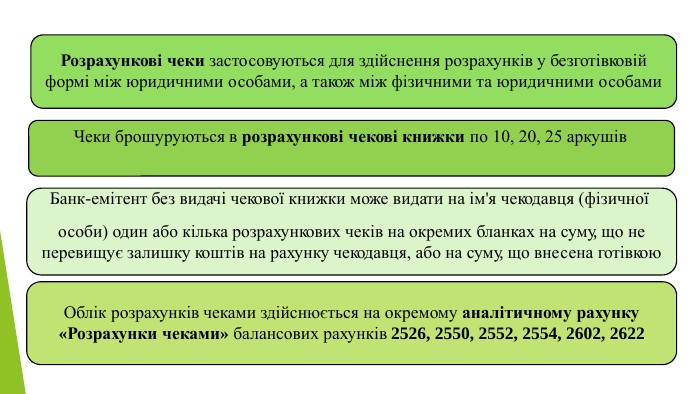

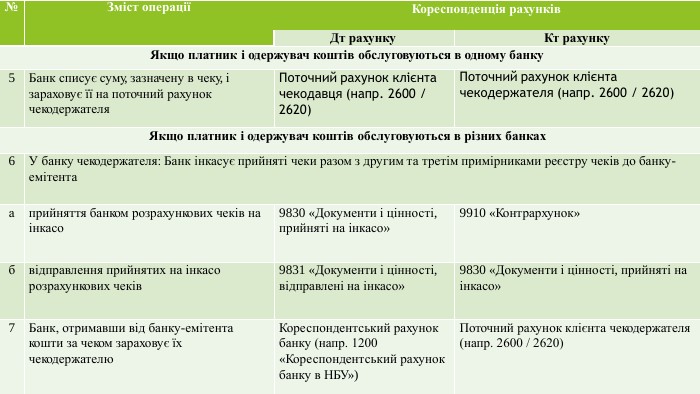

Облік операцій при розрахунках чеками. Розрахункові чеки застосовуються для здійснення розрахунків у безготівковійформі між юридичними особами, а також між фізичними та юридичними особами. Чеки брошуруються в розрахункові чекові книжки по 10, 20, 25 аркушів Банк-емітент без видачі чекової книжки може видати на ім'я чекодавця (фізичноїособи) один або кілька розрахункових чеків на окремих бланках на суму, що не перевищує залишку коштів на рахунку чекодавця, або на суму, що внесена готівкою. Облік розрахунків чеками здійснюється на окремому аналітичному рахунку«Розрахунки чеками» балансових рахунків 2526, 2550, 2552, 2554, 2602, 2622

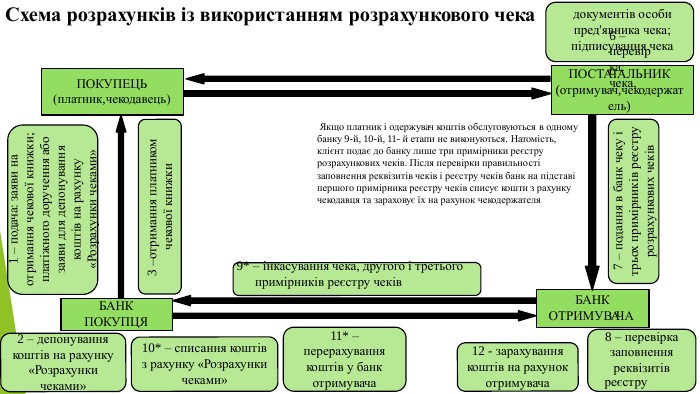

Схема розрахунків із використанням розрахункового чека. ПОКУПЕЦЬ(платник,чекодавець)1 – подача: заяви на отримання чекової книжки; платіжного доручення або заяви для депонування коштів на рахунку«Розрахунки чеками»3 –отримання платником чекової книжки. БАНК ПОКУПЦЯ2 – депонуваннякоштів на рахунку«Розрахункичеками»10* – списання коштів з рахунку «Розрахунки чеками»11* –перерахуваннякоштів у банкотримувача. БАНК ОТРИМУВАЧА12 - зарахування коштів на рахунок отримувача8 – перевірка заповненняреквізитів Якщо платник і одержувач коштів обслуговуються в одному банку 9-й, 10-й, 11- й етапи не виконуються. Натомість, клієнт подає до банку лише три примірники реєстру розрахункових чеків. Після перевірки правильності заповнення реквізитів чеків і реєстру чеків банк на підставі першого примірника реєстру чеків списує кошти з рахунку чекодавця та зараховує їх на рахунок чекодержателя 9* – інкасування чека, другого і третьогопримірників реєстру чеківреєстру7 – подання в банк чеку і трьох примірників реєстру розрахункових чеків. ПОСТАЧАЛЬНИК(отримувач,чекодержат ель)6 – перевірка: чека,документів особи пред'явника чека; підписування чека

Бухгалтерські проведення при розрахунках чеками№Зміст операціїКореспонденція рахунків. Дт рахунку. Кт рахунку. У банку чекодавця1 Чекодавець сплачує комісійну винагороду за видачу чекової книжки. Поточний рахунок клієнта (напр. 2600 «Кошти на вимогу суб'єктів господарювання» / 2620«Кошти на вимогу фізичних осіб» )6119 «Інші комісійні доходи за операціями з клієнтами»2 Банк депонує кошти на аналітичному рахунку «Розрахунки чеками»Поточний рахунок клієнта (напр. 2600 / 2620)Рахунок для розрахунків чеками (напр. 2620 «Кошти у розрахунках суб'єктів господарювання» /2622 «Кошти у розрахунках фізичних осіб»)3 Банк видає чекову книжку (умовна оцінка 1 чекової книжки 1 грн)9910 «Контррахунок»9821 «Бланки суворої звітності»Повернення банком чекодавцю4 невикористаного ліміту за чековою книжкою. Рахунок для розрахунківчеками (напр.2620 /2622)Поточний рахунок клієнта (напр. 2600 /2620)

{2 D5 ABB26-0587-4 C30-8999-92 F81 FD0307 C}№Зміст операціїКореспонденція рахунків. Дт рахунку. Кт рахунку. Якщо платник і одержувач коштів обслуговуються в одному банку5 Банк списує суму, зазначену в чеку, і зараховує її на поточний рахунок чекодержателя. Поточний рахунок клієнта чекодавця (напр. 2600 / 2620)Поточний рахунок клієнта чекодержателя (напр. 2600 / 2620)Якщо платник і одержувач коштів обслуговуються в різних банках6 У банку чекодержателя: Банк інкасує прийняті чеки разом з другим та третім примірниками реєстру чеків до банку- емітентааприйняття банком розрахункових чеків наінкасо9830 «Документи і цінності,прийняті на інкасо»9910 «Контрархунок»бвідправлення прийнятих на інкасо розрахункових чеків9831 «Документи і цінності, відправлені на інкасо»9830 «Документи і цінності, прийняті на інкасо»7 Банк, отримавши від банку-емітента кошти за чеком зараховує їх чекодержателю. Кореспондентський рахунок банку (напр. 1200«Кореспондентський рахунок банку в НБУ»)Поточний рахунок клієнта чекодержателя (напр. 2600 / 2620)

Кт рахунку9831 «Документи і цінності, відправленіна інкасо»Кореспондентський рахунок банку(напр. 1200 ){2 D5 ABB26-0587-4 C30-8999-92 F81 FD0307 C}№Зміст операціїДт рахунку8 Списання з позабалансового рахункусуми оплаченого чека9910 «Контрархунок»9 У банку чекодавця: Банк, отримавши чек разом з двома примірниками перераховує кошти за чеком чекодержателевіПоточний рахунок клієнта чекодавця (напр. 2600 / 2620)

ВИДИ АКРЕДИТИВІВПокритий акредитив – кошти платника завчасно бронюються у повній сумі на окремому рахунку в банку емітенті або виконуючому банку. Непокритий акредитив – у разі тимчасової відсутності коштів на рахунку платника, оплата за акредитивом гарантується банком емітентомза рахунок банківського кредиту. Відкличний акредитив – може бути змінений або анульований банкомемітентом без попереднього погодження з бенефіціаром (наприклад, у разі недотримання умов, передбачених договором, дострокової відмови банкуемітента відгарантування платежів за акредитивом)Безвідкличний акредитив – може бути змінений або анульований тільки за згодою бенефіціара, на користь якого він був відкритий

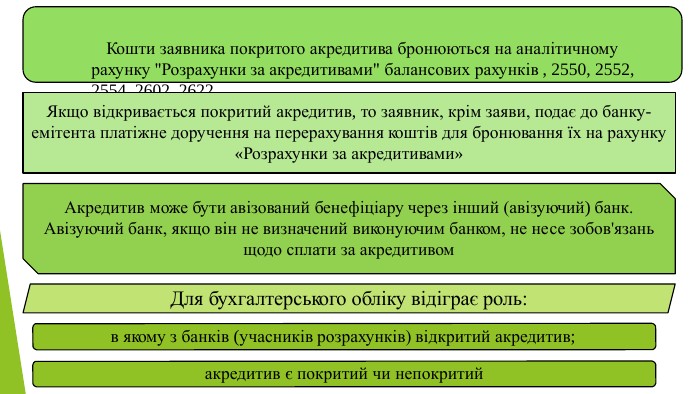

Кошти заявника покритого акредитива бронюються на аналітичному рахунку "Розрахунки за акредитивами" балансових рахунків , 2550, 2552, 2554, 2602, 2622 Якщо відкривається покритий акредитив, то заявник, крім заяви, подає до банку- емітента платіжне доручення на перерахування коштів для бронювання їх на рахунку«Розрахунки за акредитивами»Акредитив може бути авізований бенефіціару через інший (авізуючий) банк. Авізуючий банк, якщо він не визначений виконуючим банком, не несе зобов'язань щодо сплати за акредитивом. Для бухгалтерського обліку відіграє роль:в якому з банків (учасників розрахунків) відкритий акредитив;акредитив є покритий чи непокритий

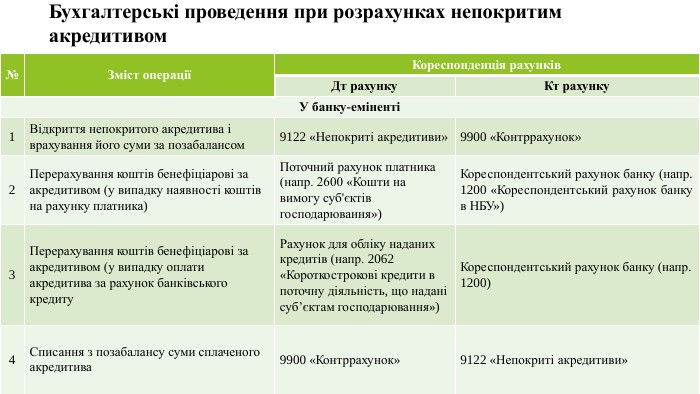

Бухгалтерські проведення при розрахунках непокритимакредитивом№ Зміст операціїКореспонденція рахунків. Дт рахунку. Кт рахунку. У банку-еміненті1 Відкриття непокритого акредитива і врахування його суми за позабалансом9122 «Непокриті акредитиви»9900 «Контррахунок»Перерахування коштів бенефіціарові за2 акредитивом (у випадку наявності коштівна рахунку платника)Поточний рахунок платника (напр. 2600 «Кошти на вимогу суб'єктів господарювання»)Кореспондентський рахунок банку (напр. 1200 «Кореспондентський рахунок банку в НБУ»)3 Перерахування коштів бенефіціарові за акредитивом (у випадку оплати акредитива за рахунок банківського кредиту. Рахунок для обліку наданих кредитів (напр. 2062«Короткострокові кредити в поточну діяльність, що надані суб’єктам господарювання»)Кореспондентський рахунок банку (напр. 1200)4 Списання з позабалансу суми сплаченого акредитива9900 «Контррахунок»9122 «Непокриті акредитиви»

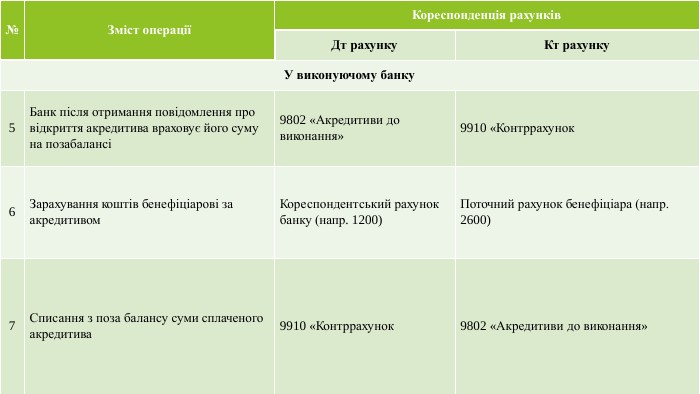

№Зміст операціїКореспонденція рахунків. Дт рахунку. Кт рахунку. У виконуючому банку. Банк після отримання повідомлення про5 відкриття акредитива враховує його суму на позабалансі9802 «Акредитиви до виконання»9910 «Контррахунок6 Зарахування коштів бенефіціарові заакредитивом. Кореспондентський рахунокбанку (напр. 1200)Поточний рахунок бенефіціара (напр.2600)7 Списання з поза балансу суми сплаченого акредитива9910 «Контррахунок9802 «Акредитиви до виконання»

Схема розрахунків за покритим акредитивом, відкритим убанку-емітентіПОКУПЕЦЬ (платник, замовник акредитива)1 – укладання договору, в якому обумовлені умови і порядок розрахунків7 - відвантаження продукції, надання послуг, виконання робіт. ПОСТАЧАЛЬНИК(отримувач,бенефіціар)2 – подача: заяви на відкриття акредитива; платіжного доручення для депонування коштів на рахунку«Розрахунки за акредитвами»БАНК-ЕМІТЕНТ(платника)3 – бронювання коштів на рахунку«Розрахунки заакридитивами»11 – списання коштів з рахунку «Розрахунки за акридитивами»ВИКОНУЮЧИЙ БАНК10 – надсилання документів до оплати4 – повідомлення про відкриття акредитива12 – перерахування коштів у виконуючий банк9 – перевірка розрахункових документів13 - зарахування коштів нарахунок бенефіціара, списання акредитиву довиконання6 – повідомлення про відкриття і умови акредитива8 – подання розрахункових документів5 – облік акредитиву до виконання

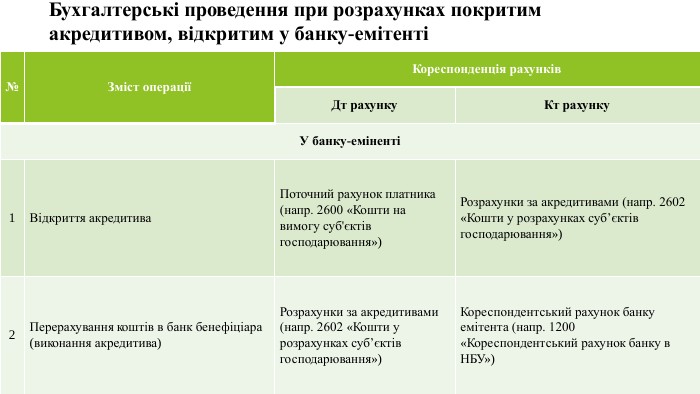

Бухгалтерські проведення при розрахунках покритимакредитивом, відкритим у банку-емітенті№Зміст операціїКореспонденція рахунків. Дт рахунку. Кт рахунку. У банку-еміненті1 Відкриття акредитива. Поточний рахунок платника (напр. 2600 «Кошти на вимогу суб'єктів господарювання»)Розрахунки за акредитивами (напр. 2602«Кошти у розрахунках суб’єктів господарювання»)2 Перерахування коштів в банк бенефіціара(виконання акредитива)Розрахунки за акредитивами (напр. 2602 «Кошти у розрахунках суб’єктів господарювання»)Кореспондентський рахунок банку емітента (напр. 1200«Кореспондентський рахунок банку в. НБУ»)

№Зміст операціїКореспонденція рахунків. Дт рахунку. Кт рахунку. У виконуючому банку. Після отримання повідомлення про3 відкриття акредитива його сума враховується на позабалансі9802 «Акредитиви довиконання»9910 «Контррахунок4 Зарахування коштів бенефіціару заакредитивом. Кореспондентський рахунок виконуючого банку (напр. 1200)Поточний рахунок бенефіціара (напр.2600)5 Списання з позабалансу суми акредитива99109802

про публікацію авторської розробки

Додати розробку