Нематеріальні активи

1. Поняття нематеріальних активів, їх визнання, класифікація та оцінка.

Методологічні основи бухгалтерського обліку щодо формування інформації про нематеріальні активи і розкриття інформації про них у фінансовій звітності визначаються П(С)БО 8 “Нематеріальні активи” та П(С)БО 19 “Об’єднання підприємств”.

Особливості обліку гудвілу, що виникає внаслідок об’єднання підприємств, та деякі операції з нематеріальними активами визначаються іншими П(С)БО (табл.).

Таблиця

Нематеріальні активи та операції з ними, на які поширюються положення інших П(С)БО

|

№ з/п |

Вид активу |

П(С)БО, що встановлює порядок обліку активу |

|

1. |

Нематеріальні активи, які утримуються підприємством для продажу в ході звичайної діяльності |

П(С)БО 9 “Запаси” |

|

2. |

Відстрочені податкові активи |

П(С)БО 17 “Податок на прибуток” |

|

3. |

Нематеріальні активи передані або отримані підприємством на умовах фінансової оренди (крім авторських та суміжних з ними прав) |

П(С)БО 14 “Оренда” |

|

4. |

Гудвіл, що виникає в результаті об’єднання компаній |

П(С)БО 19 “Об’єднання підприємств” |

|

5. |

Фінансові активи |

П(С)БО 13 “Фінансові інструменти” |

Згідно П(С)БО 8 нематеріальні активи – це немонетарний актив, який не має матеріальної форми, може бути ідентифікований, тобто відокремлений від підприємства, та утримується підприємством з метою використання більше одного року (або одного операційного циклу, якщо він перевищує один рік) для виробництва, торгівлі, в адміністративних цілях чи надання в оренду іншим особам.

Особливістю нематеріальних активів є відсутність фізичної субстанції.

Основними ознаками нематеріальних активів є відсутність матеріально-речової структури (форми); використання протягом тривалого часу; здатність бути корисними господарству; висока ступінь невизначеності розмірів можливого у майбутньому прибутку завдяки їх використанню.

Проте більша частина нематеріальних активів має певні матеріальні носії. Наприклад, дискета є матеріальним носієм програмного комп’ютерного забезпечення, а на папері міститься угода про авторські права. Проте фізична субстанція в цьому разі є вторинною по відношенню до нематеріального компоненту – інформації. У разі коли первинним є матеріальний елемент, об’єкт слід облічувати у складі основних засобів. Наприклад, програмне забезпечення комп’ютера, який керує верстатом, є невід’ємною частиною пов’язаного з ним апаратного забезпечення та облічується у складі основних засобів.

Створені самим підприємством гудвіл, газетні заголовки, назви видань, список клієнтури та інші об’єкти, що мають аналогічну субстанцію, не визнаються як нематеріальні активи.

До нематеріальних активів належать:

- права використання майна, природних ресурсів;

- права промислової власності;

- права інтелектуальної власності;

- ділова репутація (гудвіл);

- привілеї;

- патенти;

- інші нематеріальні активи.

Аналітичний облік нематеріальних активів ведеться по кожному об’єкту з поділом на такі групи (установленими П(С)БО 8):

- права користування природними ресурсами (право користування надрами, іншими ресурсами природного середовища, геологічною та іншою інформацією про природні середовища);

- права користування майном (права користування земельною ділянкою, будівлею, право на оренду приміщень тощо);

- право на знаки для товарів і послуг (товарні знаки, торгові марки, фірмові назви та ін.);

- права на об’єкти промислової власності (право на винаходи, корисні моделі, промислові зразки, сорт рослин, породи тварин, ноу-хау, захист від недобросовісної конкуренції та ін.);

- авторські і суміжні з ними права (право на літературні й музикальні твори, право власності на програми для ЕОМ, на базу даних, які систематизовані для обробки за допомогою ЕОМ, та ін.);

- гудвіл;

- інші нематеріальні активи (право на здійснення діяльності, використання економічних та інших привілей, місце на фондовій, товарній біржі, до вартості якого входять усі витрати, пов’язані з практичним використанням цього місця для самого підприємства) та ін.

Процес створення нематеріальних активів поділяється на дві фази:

Дослідження включають усі заплановані підприємством дослідження, які проводяться ним уперше з метою отримання і розуміння нових наукових та технічних знань (діяльність, що здійснюється з метою отримання нових знань; пошук, оцінка та остаточний відбір, застосування винаходів та інших знань; пошук альтернативних матеріалів, продуктів, процесів, систем і послуг; формулювання, проектування, оцінка та остаточний відбір можливих альтернатив для нових або вдосконалених матеріалів, приладів, процесів, систем і послуг).

Будь-які нематеріальні активи, отримані в результаті дослідження, не визнаються як активи підприємства. Через це витрати на проведення дослідження списують і відображають у складі інших витрат операційної діяльності в тому періоді, у якому вони виникли, оскільки метою проведення досліджень є отримання конкретних результатів.

Розробка – це застосування підприємством результатів досліджень та інших знань для планування і проектування нових або значно вдосконалених матеріалів, приладів, продуктів, процесів, систем або послуг до початку їх серійного виробництва чи використання (діяльність, пов’язана з: проектуванням, спорудженням і випробуванням прототипів і моделей об’єктів виробництва та використання; проектуванням інструментів, форм, затискачів, штампів, зумовлених новою технологією; проектуванням, будівництвом та експлуатацією пілотного підприємства, яке не має економічних масштабів для комерційного виробництва; проектуванням, спорудженням і випробуванням обраних альтернатив для нових або вдосконалених матеріалів, приладів, продуктів, процесів, систем і послуг).

Придбані (створені) нематеріальні активи зараховуються на баланс підприємства за первісною вартістю, процес формування якої залежить від способу надходження нематеріального активу:

- придбаних за плату – виходячи з фактичної ціни (вартості) їх придбання (крім одержаних торгових знижок), мита, непрямих податків, які не підлягають відшкодуванню, та інших витрат, безпосередньо пов’язаних з їх придбанням і доведенням до стану, придатного до використання за призначенням. Витрати на сплату відсотків за кредит не включаються до первинної вартості нематеріальних активів, придбаних за рахунок кредиту банка;

- внесених засновниками (учасниками) до статутного капіталу підприємства – в сумі, узгодженій сторонами (справедливій вартості);

- одержаних безоплатно від інших юридичних осіб – за справедливою вартістю;

- придбаних у результаті обміну одного нематеріального активу на інший нематеріальний актив – за залишковою вартістю переданого об’єкта. Якщо залишкова вартість переданого об’єкта перевищує його справедливу вартість, то первинною вартістю одержаного в обмін нематеріального активу є його справедлива вартість з віднесенням різниці на фінансові результати (витрати) звітного періоду;

- придбаних у результаті обміну нематеріального актива на інший об’єкт – за справедливою вартістю переданого нематеріального активу, збільшеною (зменшеною) на суму грошових коштів, переданих (отриманих) під час обміну;

- одержаних у результаті об’єднання підприємств – за їх справедливою вартістю.

2. Відображення (облік) наявності та руху нематеріальних активів на рахунках бухгалтерського обліку.

Для документування операцій з обліку нематеріальних активів використовують типові форми документів для обліку основних засобів, до яких додаються документи, що описують сам об’єкт або порядок його використання, а також документи, що підтверджують ті чи інші майнові права підприємства.

В залежності від способу надходження нематеріального активу на підприємство, вони зараховуються на підставі документів, що ідентифікують ці активи, до яких додаються:

- акти приймання-передачі нематеріальних носіїв, які містять об’єкти інформації у разі придбання нематеріального активу у юридичних або фізичних осіб;

- акти здачі-приймання результатів робіт або акти передачі виконуваних замовлень у разі створення нематеріального активу власними силами або сторонніми спеціалістами, залученими за договором підряду.

Аналітичний облік організовується за видами нематеріальних активів та інвентарними об’єктами, на кожний з яких відкривається картка обліку нематеріальних активів. Тобто одиницею обліку нематеріальних активів є інвентарний об’єкт, тобто сукупність прав, які виникають з одного договору, патенту, свідоцтва тощо.

Синтетичний облік наявності та руху нематеріальних активів, прийнятих на баланс, ведеться на інвентарному балансовому рахунку 12 “Нематеріальні активи”. Для відображення негативного гудвілу використовується окремий контрактивний рахунок 19 “Негативний гудвіл”.

По дебету рахунка 12 “Нематеріальні активи” та його субрахунків ведуть облік надходження (придбання, виготовлення, безоплатне одержання від інших юридичних осіб) нематеріальних активів, а також суми дооцінки; по кредиту – вибуття нематеріальних активів (внаслідок реалізації, ліквідації, безоплатної передачі), а також суми їх уцінки.

На підставі первинних документів рух нематеріальних активів протягом звітного періоду відображається в облікових регістрах, інформація яких потім використовується для заповнення Головної книги та форм звітності. По рахунку 12 “Нематеріальні активи” та по рахунку 19 “Негативний гудвіл” ведеться журнал № 4 (4.3. Відомість аналітичного обліку нематеріальних активів).

Для обліку витрат підприємства на придбання або розробку власними силами нематеріальних активів використовується рахунок 154 “Придбання (створення) нематеріальних активів”.

Підприємства можуть купувати нематеріальні активи, одержувати їх безкоштовно або створювати власними силами.

Операції по внесенню засновниками (учасниками) до статутного капіталу нематеріальних активів (у вигляді нерухомого і рухомого майна; майнових прав, які виникають з авторського права, досвіду та інших інтелектуальних цінностей; сукупності технічних, комерційних та інших знань, оформлених у вигляді технічної документації, необхідних для організації того або іншого виду діяльності та ін.) у бухгалтерському обліку відображаються записами:

1) в сумі, узгодженій сторонами, що підлягає внесенню відповідно до установчих документів:

Д-т рах. 46 “Неоплачений капітал”

К-т рах. 40 “Статутний капітал”;

2) на вартість фактично внесених об’єктів нематеріальних активів до статутного капіталу:

Д-т рах. 12 “Нематеріальні активи”

К-т рах. 46 “Неоплачений капітал”.

Придбані за плату нематеріальні активи відображаються виходячи із фактичних витрат на їх придбання і доведення до стану, придатного до використання. При цьому роблять записи:

1) на покупну вартість об’єктів:

Д-т рах. 154 “Придбання (створення) нематеріальних активів”

К-т рах. 63 “Розрахунки з постачальниками І підрядчиками” (або рах. 685 “Розрахунки з іншими кредиторами”);

2) на суму податкового кредиту по ПДВ:

Д-т рах. 641 “Розрахунки за податками”

К-т рах. 63 “Розрахунки з постачальниками і підрядчиками” (або рах. 685 “Розрахунки з іншими кредиторами”);

3) оприбуткування на баланс придбаних об’єктів нематеріальних активів:

Д-т рах. 12 “Нематеріальні активи” (відповідний субрахунок)

К-т рах. 154 “Придбання (створення) нематеріальних активів”.

При виготовленні нематеріального активу власними силами підприємства всі витрати акумулюються на рахунку 154 “Придбання (створення) нематеріального активу” і після доведення об’єкту нематеріального активу до стану придатності для використання він зараховується на баланс як нематеріальний актив за первісною вартістю (на Д-т 12).

Нематеріальні активи, отримані безоплатно, оцінюються за справедливою вартістю на дату отримання цих активів:

Д-т 12 “Нематеріальні активи”

Д-т 12 “Нематеріальні активи”

К-т 42 “Додатковий капітал”

Д-т 42 “Додатковий капітал”

Д-т 42 “Додатковий капітал”

К-т 74 “Інші доходи”

Д-т 92 “Адміністративні витрати”

К-т 133 “Знос нематеріальних активів”

Приклад. Витрати конструкторського бюро підприємства на дослідження і розробки у звітному періоді становили:

|

Вид витрат |

Сума витрат на дослідження , грн. |

Сума витрат на розробки, грн. |

|

Прямі матеріальні витрати |

20 000 |

45 000 |

|

Прямі витрати на оплату праці |

110 000 |

160 000 |

|

Накладні витрати |

70 000 |

95 000 |

|

Разом |

200 000 |

300 000 |

У результаті розробки буде створено промисловий зразок, який відповідає критеріям визнання згідно з П(С)БО 8 “Нематеріальні активи”.

Витрати на дослідження будуть відображені записом, грн.:

|

Дебет |

941 |

“Витрати на дослідження і розробки” |

200 000 |

|

Кредит |

20 |

“Виробничі запаси” |

20 000 |

|

Кредит |

65 |

“Розрахунки за страхуванням” |

110 000 |

|

Кредит |

66 |

“Розрахунки з оплати праці” |

|

|

Кредит |

91 |

“Загальновиробничі витрати” |

|

|

|

|

або |

|

|

Кредит |

92 |

“Адміністративні витрати” |

70 000 |

Витрати, пов’язані з розробкою нематеріального активу, будуть відображені записом, грн.:

|

Дебет |

154 |

“Придбання (створення) нематеріальних активів” |

300 000 |

|

Кредит |

20 |

“Виробничі запаси” |

45 000 |

|

Кредит |

65 |

“Розрахунки за страхуванням” |

160 000 |

|

Кредит |

66 |

“Розрахунки з оплати праці” |

|

|

Кредит |

91 |

“Загальновиробничі витрати” |

|

|

|

|

або |

|

|

Кредит |

92 |

“Адміністративні витрати” |

95 000 |

Після реєстрації та отримання патенту на розроблений промисловий зразок буде зроблений запис:

|

Дебет |

124 |

“Права на об’єкти промислової власності” |

|

Кредит |

154 |

“Придбання (створення) нематеріальних активів” |

Списання нематеріального активу з балансу здійснюється в разі його вибуття або внаслідок продажу, безоплатної передачі або неможливості отримання підприємством надалі економічних вигод від його використання.

Вибуття нематеріальних активів супроводжується бухгалтерськими проводками, аналогічними, як і вибуття основних засобів.

Приклад. Підприємство придбало ліцензію па виготовлення одягу за 500 000 грн. Через три роки попит на цю модель одягу зник. Унаслідок цього підприємство не очікує надалі отримувати вигоди від використання ліцензії та вирішило списати її з балансу. Знос ліцензії на цю дату становив 300 000 грн.

При цьому будуть зроблені такі бухгалтерські записи:

1) списання вартості ліцензії, грн.:

|

Дебет |

133 |

“Знос нематеріальних активів” |

300 000 |

|

Дебет |

976 |

“Списання необоротних активів” |

200 000 |

|

Кредит |

124 |

“Права на об’єкти промислової вартості” |

500 000 |

2) нарахування ПДВ на суму залишкової вартості ліцензії, грн.:

|

Дебет |

976 |

“Списання необоротних активів” |

40 000 |

|

Дебет |

641 |

“Розрахунки за податками” |

40 000 |

3. Амортизація нематеріальних активів.

Як і будь-які необоротні активи нематеріальні активи використовуються довгий час, поступово зношуються і переносять свою вартість на продукцію, яка виробляється (виконання робіт і надання послуг) шляхом нарахування на них амортизації (зносу). Таким чином, вартість нематеріальних активів, прийнятих на баланс, погашається шляхом щомісячного нарахування амортизації.

Амортизація нематеріальних активів – постійне списання вартості нематеріальних активів в процесі їх виробничого використання.

Нарахування амортизації нематеріальних активів здійснюється з місяця, наступного за місяцем, в якому актив став придатний до використання, і закінчується з місяця, наступного за місяцем вибуття. Амортизація нараховується протягом строку корисного використання нематеріального активу за методом, самостійно обраним підприємством, виходячи з умови отримання майбутніх економічних вигод. Проте, якщо такі умови визначити неможливо, то використовують метод рівномірного нарахування амортизації на нематеріальні активи.

Порядок застосування методів амортизації визначається згідно з П(С)БО 7.

При прийнятті об’єкту нематеріальних активів на облік визначають строк його корисного використання, тобто період, протягом якого він здатний приносити прибуток, вигоду підприємству.

Строк корисного використання об’єктів нематеріальних активів встановлюється розпорядчим документом керівника підприємства і може бути:

- зазначений в самому документі, який засвідчує відповідні права підприємства, що обліковуються як об’єкти нематеріальних активів (наприклад, в ліцензіях на здійснення видів діяльності);

- визначений організацією-виробником у відповідності з договором на передачу нематеріального активу і документації по його експлуатації (наприклад, по програмних продуктах);

- встановлений експертним шляхом (наприклад, при отриманні нематеріального активу безоплатно).

Якщо строк корисної служби об’єкту визначити важко або не можливо, то він встановлюється умовно (наприклад, для гудвілу, ноу-хау, права на товарний знак тощо), але не більше 20 років (П(С)БО 8).

Ліквідаційна вартість об’єкта нематеріальних активів завжди прирівнюється до нуля, крім випадків, коли:

- існує невідмовне зобов’язання іншої особи щодо придбання цього об’єкта наприкінці строку його корисного використання;

- ліквідаційна вартість може бути визначена на підставі інформації існуючого активного ринку й очікується, що такий ринок існуватиме наприкінці строку корисного використання цього об’єкта.

Нарахування амортизації нематеріальних активів супроводжується бухгалтерськими проводками, що аналогічні проводкам по нарахуванню амортизації основних засобів.

У бухгалтерському обліку на суму амортизації, нарахованої по нематеріальних активах, роблять запис по кредиту рахунка 133 “Знос нематеріальних активів” і дебету відповідних рахунків:

23 “Виробництво”, 91 “Загальновиробничі витрати” (на суму амортизації, нарахованої по нематеріальних активах. що використовуються у виробництві);

92 “Адміністративні витрати” (на суму амортизації, нарахованої по нематеріальних активах загальногосподарського значення);

93 “Витрати на збут” (на суму амортизації, нарахованої по нематеріальних активах, які використовуються для забезпечення збутової діяльності) та ін.

4. Облік гудвілу.

Купуючи діючу крамницю, розташовану в центрі міста, що гарантує новому власникові більший потік покупців порівняно з іншими торговими точками, покупець мусить заплатити ціну, яка перевищує балансову вартість чистих активів виставленого на продаж підприємства, тому що очікує в майбутньому отримати певні економічні вигоди.

Купуючи діюче підприємство з багаторічними діловими зв’язками, широко розрекламованою діяльністю або стабільними ринками збуту (що дає змогу новому власникові тривалий час не турбуватися про рекламу і налагодження нових зв’язків), покупець також готовий заплатити відповідну ціну за придбання вигоди.

Вигідною покупкою можна також вважати навіть не розрекламовану і не дуже зручно розташовану фірму, якщо вона має штат, укомплектований високопрофесійними, висококваліфікованими фахівцями. За такі переваги із задоволенням платять. Таким чином, гудвіл – це та частка майбутніх прибутків, яка, так би мовити, “за законами совісті” має належати ще попередньому власникові, незважаючи на те, що їх отримуватиме вже його наступник. Відшкодовуючи продавцеві вартість гудвілу, покупець ніби наперед віддає цю частку, сподіваючись, в свою чергу, на повернення цих коштів у майбутньому разом з новими прибутками, тобто на капіталізацію цих витрат.

Гудвіл відповідно до П(С)БО 19 – це перевищення вартості придбання над часткою покупця у справедливій вартості придбаних ідентифікованих активів та зобов’язань на дату придбання. Іншими словами, гудвіл – це різниця між ринковою вартістю підприємства як цілісного майнового комплексу та його балансовою вартістю, яка утворилась у зв’язку з можливістю отримання більш високого рівня прибутку за рахунок використання більш ефективної системи управління, домінуючої позиції на товарному ринку, застосування нових технологій тощо.

Гудвіл виникає лише тоді, коли підприємство-покупець в обмін на сплачені попередньому власникові гроші зараховує на свій баланс всі активи, якими до цього часу володіло підприємство продавця – тобто коли відбувається, так би мовити, злиття двох підприємств в єдиний баланс.

В разі, якщо підприємство має і значну клієнтуру, і зручне місце розташування, однак не відбувається факту його продажу як цілісного майнового комплексу, говорити про виникнення гудвілу неможливо.

Існують три способи визначення вартості гудвілу, тобто ціни, яку покупець має заплатити понад балансову вартість чистих активів підприємства.

Перший спосіб – це визначити ринкову вартість чистих активів (вартість чистих активів загальною, підсумковою величиною дорівнює сумі власного капіталу – активи мінус зобов’язання). Щоб визначити ринкову вартість чистих активів, потрібно знати балансову вартість кожного об’єкта, що входить до складу цих активів.

Наприклад, ринкова вартість чистих активів становить 6,5 млн. грн., тим часом як балансова вартість цих активів – 5,0 млн. грн. Отже різниця – 1,5 млн. грн. – і буде гудвілом.

Другий спосіб полягає у виявленні спроможності підприємства приносити більші прибутки порівняно з іншими підприємствами, які працюють у цій галузі (для цього потрібно мати статистичні дані про інші аналогічні підприємства або дані публічних фінансових звітів таких підприємств, які мають приблизно однакові обсяги виробництва).

За даним способом порівнюють середньорічний прибуток підприємства, яке продається, і такий же (за ті роки) прибуток, визначений як середній прибуток інших підприємств, що працюють у тій же галузі. Якщо з’ясується, що прибуток цього підприємства перевищує середньогалузевий, то сума такого перевищення, помножена на кількість років, протягом яких новий власник сподівається отримати бодай такі ж самі (але не нижчі) прибутки, і буде становити вартість гудвілу.

За третім способом вартість гудвілу визначається шляхом ділення суми перевищення прибутку підприємства над прибутком, визначеним як середній у галузі, на середню норму прибутку (норма прибутку – це виражена в процентах частка прибутку в ціні товару).

Приклад

Перевищення прибутку підприємства над середньогалузевим показником прибутку – 30,0 тис. грн., середня норма прибутку – 5 %, тоді вартість гудвілу становитиме 600 тис. грн. (30 тис. грн. : 0,05).

Різниця між вартістю підприємства (балансовою) та чистою вартістю його майна (ринковою) може бути або позитивною, або негативною (це різниця і є гудвіл – позитивний або негативний). Позитивний гудвіл означає, що вартість (ринкова) підприємства перевищує сукупну вартість його активів та зобов’язань через наявність постійних покупців, визнану ділову репутацію, діяльність у сфері маркетингу та збуту, технічні ноу-хау, ділові зв’язки, досвід управління, рівень кваліфікації персоналу тощо. Це свого роду – надбавка до ціни, яку сплачує покупець в очікуванні майбутніх економічних вигод. Крім позитивного гудвілу є й негативний, який можна визначити як свого роду знижку з ціни, яка засвідчує відсутність цих факторів.

Тобто гудвіл – це актив, а негативний гудвіл – це контрактив.

На гудвіл як об’єкт нематеріальних активів нараховується амортизація.

Відповідно до П(С)БО 19 “Об’єднання підприємств” вартість негативного гудвілу визнається доходом залежно від того, прогнозується діяльність придбаного підприємства в майбутньому зі збитками чи без них. При цьому вартість негативного гудвілу на дату балансу відображається в Балансі у статті “Інші необоротні активи” від’ємною величиною.

Придбання підприємств в цілому або як частки такого цілісного майнового комплексу:

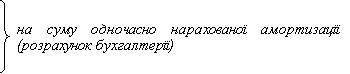

а) якщо оплата за придбання підприємства була вищою від вартості переоцінених чистих активів, то різниця відображається у складі нематеріальних активів як гудвіл:

![]() Д-т 685 “Розрахунки з іншими кредиторами”

Д-т 685 “Розрахунки з іншими кредиторами”

К-т 31 “Рахунки в банках”

![]()

![]()

![]() Д-т Рахунки активів

Д-т Рахунки активів

К-т 685 “Розрахунки з іншими кредиторами”

![]() Д-т 126 “Гудвіл”

Д-т 126 “Гудвіл”

К-т 685 “Розрахунки з іншими кредиторами”

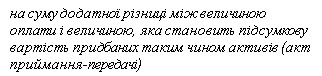

б) якщо оплата за придбання підприємства нижча за вартість переоцінених під час купівлі активів, виникає від’ємний гудвіл:

![]() Д-т 685 “Розрахунки з іншими кредиторами”

Д-т 685 “Розрахунки з іншими кредиторами”

К-т 31 “Рахунки в банках”

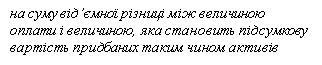

Д-т Рахунки активів

Д-т Рахунки активів

К-т 685 “Розрахунки з іншими кредиторами”

![]()

Д-т 685 “Розрахунки з іншими кредиторами”

К-т 19 “Негативний гудвіл”

![]() Д-т 19 “Негативний гудвіл”

Д-т 19 “Негативний гудвіл”

К-т 74 “Інші доходи”

5. Інвентаризація нематеріальних активів.

Інвентаризація нематеріальних активів проводиться відповідно до вимог Інструкції з інвентаризації основних засобів, нематеріальних активів, товарно-матеріальних цінностей, грошових коштів, документів і розрахунків від 11.08.94 № 69.

Основним завданням інвентаризації є як виявлення наявності нематеріальних активів, так і перевірка реальності визначення їх вартості з урахуванням зносу та законності оприбуткування, тобто наявності відповідних документів.

При проведенні інвентаризації нематеріальних активів необхідно перевірити:

- наявність документів, що підтверджують права на їх використання;

- правильність і своєчасність відображення нематеріальних активів на балансі.

Нематеріальні активи записуються до інвентаризаційних описів за наявності документів, які є підставою для взяття їх на облік, а саме:

- рахунків за ноу-хау відповідно до договору власника;

- договору й активів про приймання наукових і конструкторських розробок;

- рахунка на оплату вартості майнового комплексу, придбаного на аукціоні, і подальшого розрахунку суми гудвілу за наявності різниці між ціною придбання і вартістю активів підприємства;

- рахунків за роботи із створення програмного забезпечення;

- документів, що підтверджують організаційні витрати, яких зазнало підприємство, у зв’язку з його створенням, витрати, пов’язані з розробкою засновницьких документів і техніко-економічних обґрунтувань, оплатою за консультаційні послуги в спеціалізованих організаціях, реєстраційні та інші витрати;

- патенту на винахід відповідно до Закону України “Про охорону прав на винаходи і корисні моделі” від 05.12.93 № 3691-XII;

- свідоцтва на знак для товарів і послуг відповідно до Закону України “Про охорону прав на знаки для товарів і послуг” від 15.12.93 № 3688-ХІІ;

- патенту на промисловий знак згідно із Законом України “Про охорону прав на промислові зразки” від 05.12.93 № 3688-ХІІ;

- патентів на сорт відповідно до Закону України “Про охорону прав на сорти рослин” від 21.04.93 № 3116-ХІІ та від 25.02.94 № 4042-ХІІ;

- авторського договору або договору з організаціями, які управляють майновими правами авторів на колективній основі, згідно із Законом України “Про авторське право і суміжні права” від 23.12.93 та ін.

У бухгалтерському обліку вартість виявлених у результаті інвентаризації не взятих на облік об’єктів (лишки) нематеріальних активів зараховується в доход підприємства записом по дебету рахунка 12 “Нематеріальні активи” в кореспонденції з кредитом рахунка 719 “Інші доходи операційної діяльності”, 746 “Інші доходи від звичайної діяльності”.

Нестача нематеріальних активів відображається наступними бухгалтерськими записами:

а) якщо винна особа не встановлена:

![]()

![]() Д-т 947 “Нестачі і втрати від псування

Д-т 947 “Нестачі і втрати від псування

цінностей”

К-т 12 “Нематеріальні активи”

![]()

![]() Д-т 072 “Невідшкодовані нестачі і втрати від

Д-т 072 “Невідшкодовані нестачі і втрати від

псування цінностей”

б) якщо винна особа встановлена:

![]()

![]() Д-т 133 “Знос нематеріальних активів”

Д-т 133 “Знос нематеріальних активів”

К-т 12 “Нематеріальні активи”

![]()

![]() Д-т 976 “Списання необоротних активів”

Д-т 976 “Списання необоротних активів”

К-т 12 “Нематеріальні активи”

Визначена спеціальним розрахунком вартість недостачі об’єктів нематеріальних активів, що підлягає відшкодуванню винними особами, відноситься на їх рахунок записом по дебету рахунка 375 “Розрахунки по відшкодуванню завданих збитків” у кореспонденції з кредитом рахунка 716 “Відшкодування раніше списаних активів”.

Список використаних джерел

- Закон України «Про бухгалтерський облік та фінансову звітність в Україні» // Бухгалтерський облік і аудит. – 1999. - №9. – С.3-9.

- Положення (стандарт) бухгалтерського обліку 8 «Нематеріальні активи». Затв. Міністерством фінансів України від 18.10.99 р., №242 // Бухгалтерія. – 2001. - №52/2. – С. 47-51.

- Інструкція про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій. Затв. Міністерством фінансів України від 30.11.99 р., №291 // Бухгалтерія. – 2001. - №52/2. С. – 116-173.

- Посібник з бухгалтерського обліку та складання фінансової звітності підприємствами України // С.Я.Зубілевич, І.Ю.Кравченко, О.О.Прокопенко та ін. – К., 2002 – 472 с.

- Пушкар М.С. Фінансовий облік. – Тернопіль, 2002.

- Рудницький В.С., Лазаришина І.Д., Бачинський В.І., Поліщук В.Л. Організація первинного обліку та економічного аналізу на прикладі підприємств торгівлі: Навчальний посібник. – К.: ВД „Професіонал”, 2004. – 480 с.

про публікацію авторської розробки

Додати розробку