Облік малоцінних та швидкозношуваних предметів

МШП складає значну частину матеріальних цінностей, які використовуються на підприємстві. МШП за своїм економічним змістом подібні до основних засобів. Вони також створюють певні умови, за яких здійснюється процес виробництва. Тривалий час його обслуговують і зношуються поступово. Проте на відміну від основних засобів МШП відтворюються не за рахунок джерел фінансування капітальних інвестицій, а за рахунок основних засобів підприємства, тому вони відокремлені від основних засобів і входять до складу оборотних засобів підприємства.

визначення первісної вартості придбаних малоцінних та швидкозношуваних предметів; контроль за зберіганням їх як в період перебування на складі, так і в період експлуатації в цехах, відділах підприємства; контроль за правильністю використання МШП під час їх експлуатації; виявлення зносу МШП за час їх експлуатації, а також правильне віднесення цього зносу на затрати підприємства кожного періоду.

Призначення Для обліку та узагальнення інформації про наявність і рух МШП, що належать підприємству та знаходяться у складі запасів По дебету відображаються Придбання (отримання) або виготовлення малоцінних та швидкозношуваних предметів за первісною вартістю По кредиту відображаються Відпуск МШП в експлуатацію за обліковою вартістю зі списанням на рахунки обліку витрат, а також списання нестач і втрат від псування таких предметів

Для руху МШП використовують такі типові форми первісних документів: Картка обліку МШП; Акт на списання інструментів пристосування та їх обмін на придатні; Акт на вибуття МШП; Особова картка обліку спецодягу, взуття та запобіжних заходів; Відомість обліку видавання (повернення) спецодягу та спецвзуття; Прибутковий касовий ордер; Лімітно – забірна картка; Накладна вимога на відпуск матеріалів (внутрішнє переміщення); Картка складського обліку.

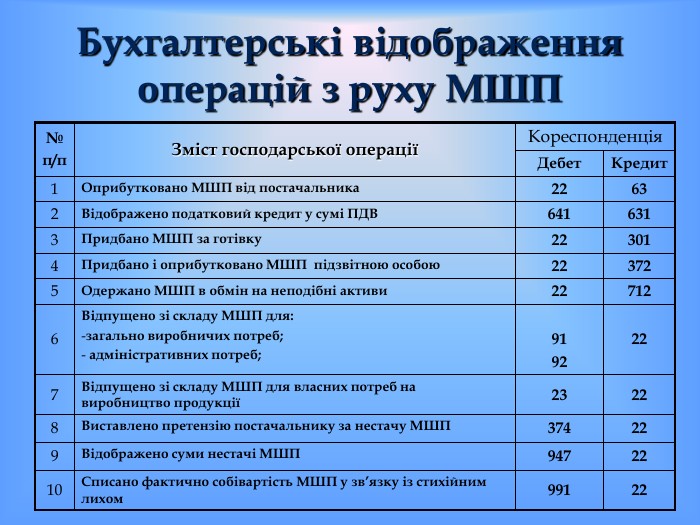

Бухгалтерські відображення операцій з руху МШП № п/п Зміст господарської операції Кореспонденція Дебет Кредит 1 Оприбутковано МШП від постачальника 22 63 2 Відображено податковий кредит у сумі ПДВ 641 631 3 Придбано МШП за готівку 22 301 4 Придбано і оприбутковано МШП підзвітною особою 22 372 5 Одержано МШП в обмін на неподібні активи 22 712 6 Відпущено зі складу МШП для: загально виробничих потреб; адміністративних потреб; 91 92 22 7 Відпущено зі складу МШП для власних потреб на виробництво продукції 23 22 8 Виставлено претензію постачальнику за нестачу МШП 374 22 9 Відображено суми нестачі МШП 947 22 10 Списано фактично собівартість МШП у зв’язку із стихійним лихом 991 22

про публікацію авторської розробки

Додати розробку