Облік розрахунків з покупцями та замовниками

ПЛАН-КОНСПЕКТ

Тема уроку: Облік розрахунків з покупцями та замовниками. Документальне оформлення. Аналітичний та синтетичний облік.

Мета уроку:

- навчальна – ознайомлення учнів з обліком розрахунків з покупцями та замовниками, розібрати документальне оформлення операцій та вивчити синтетичний та аналітичний облік операцій;

- розвиваюча – активізувати творчу діяльність учнів, їх розумові здібності , прагнення до наукового пошуку, підвищення рівня самостійності;

- виховна – формуванню свідомого відношення до праці, вміння критично ставитись до інформації, здатності до формулювання і обґрунтування власної думки;

- пізнавальна – ознайомлення учнів з типовими формами обліку касових операцій та їх зразками.

Тип уроку: комбінований.

Форма проведення уроку: лекція - демонстрація.

Тривалість заняття: одна академічні години.

Матеріально-технічне забезпечення уроку: навчальна дошка, крейда, типові бланки, мультимедійні засоби навчання.

Міжпредметні зв’язки: математика, діловодство, українська мова, економіка прідприємства.

План

1. Облік розрахунків з покупцями і замовниками

2. Облік розрахунків з різними дебіторами

3. Облік витрат майбутніх періодів

Структура уроку

- Організаційний момент уроку

- Перевірка домашнього завдання.

3. Актуалізація опорних знань учнів

4. Повідомлення теми і мети заняття.

5. Мотивація навчальної діяльності учнів.

6. Вивчення нового матеріалу.

7. Підведення підсумків уроку.

ХІД УРОКУ

- Організація уроку: Перевірка присутності учнів, готовність до уроку.

- Перевірка домашнього завдання.

- Актуалізація опорних знань учнів (практичне завдання):

Завдання 1. Вихідні дані Підприємством у звітному періоді здійснені операції, які наведено в табл. 1. Скласти журнал реєстрації господарських операцій підприємства за звітний період.

4. Повідомлення теми і мети заняття.

5. Мотивація навчальної діяльності учнів.

6. Вивчення нового матеріалу.

Подача нового матеріалу

Методологічною основою обліку дебіторської заборгованності є П(С)БО 10 «Дебіторська заборгованість».

Дебіторська заборгованість – це сума заборгованості дебіторів підприємству на певну дату. Дебіторами можуть бути як юридичні, так і фізичні особи, які заборгували підприємству кошти, їхні еквіваленти або інші активи.

Дебіторська заборгованість включається до складу активів підприємства, її можна визнати активом тільки тоді, коли існує ймовірність її погашення боржником.

Згідно П(С)БО 10 дебіторська заборгованість ділиться на довгострокову й короткострокову (поточну).

Довгостроковою дебіторською заборгованістю визнається заборгованість, що не виникає в ході нормального операційного циклу й буде погашена після 12 місяців з дати балансу.

Поточна дебіторська заборгованість (короткострокова) – це заборгованість, що виникає в ході нормального операційного циклу або буде погашена протягом 12 місяців з дати балансу.

До поточної дебіторської заборгованості відноситься заборгованість покупців і замовників, яким відвантажена готова продукція або товари, виконані роботи або надані послуги, але оплата ними ще не зроблена.

Момент виникнення дебіторської заборгованості покупців і замовників фіксується документами (договір, накладна, акт тощо).

Безнадійна дебіторська заборгованість – це поточна дебіторська заборгованість, щодо якої існує впевненість про її неповернення боржником або по якій минув строк позовної давності.

Сумнівний борг – це поточна дебіторська заборгованість за продукцію, товари, роботи, послуги щодо якої існує непевність у її погашені боржником.

Чиста реалізаційна вартість дебіторської заборгованості – сума поточної дебіторської заборгованості за товари, роботи, послуги за винятком резерву сумнівних боргів.

Основний документ, що визначає взаємини підприємства-продавця й підприємства-покупця є договір з вітчизняними й контракт із іноземними партнерами. Тут вказуються їхні найменування, адреси, платіжні реквізити й форма розрахунків; найменування готової продукції (робіт, послуг), їх ціна й вартість; строки й спосіб відвантаження (передачі, здачі) готової продукції (робіт, послуг); відповідальність сторін за невиконання договірних зобов'язань й інші необхідні умови.

Залежно від договірних умов при відвантаженні або передачі готової продукції покупцеві підприємство-продавець виписує накладні, товарно-транспортні накладні, пакувальні аркуші, податкові накладні, рахунок-фактури, рахунки, платіжні вимоги-доручення, акти виконаних робіт (наданих послуг).

У всіх перерахованих документах указується найменування як покупця так і продавця; номер і дата документа; найменування продукції, її кількість, ціна й вартість із виділенням суми податку на додану вартість (ПДВ); платіжні й поштові реквізити; підписи сторін, що засвідчують факт проведеної операції.

Для обліку розрахунків з покупцями і замовниками використовується рахунок 36 «Розрахунки з покупцями і замовниками».

По дебету рахунку 36 відбивається продажна вартість реалізованої продукції, товарів, виконаних робіт, наданих послуг, що включає ПДВ, акцизи й інші платежі, збори (обов’язкові платежі), що підлягають перерахуванню й включені у вартість реалізації, у кореспонденції з рахунками обліку доходів від реалізації певних активів, а по кредиту – сума платежів, що надійшли на рахунки підприємства в банківських установах, в касу, і інші види розрахунків.

Сальдо рахунку відбиває заборгованість покупців і замовників за отриману продукцію (роботи, послуги).

Аналітичний облік розрахунків з покупцями й замовниками ведеться у Відомості 3.1 по кожному покупцю й замовникові, по кожному пред'явленому до оплати рахунку. Підсумкові суми Відомості 3.1 по кредиту рахунку 36 записуються в Журнал 3.

На рахунку 37 «Розрахунки з різними дебіторами» ведеться облік розрахунків поточної дебіторської заборгованості з різними дебіторами по авансах виданим, нарахованим доходам, по претензіях, по відшкодуванню заподіяного збитку, по позикам членів кредитних союзів, з підзвітними особами й по інших операціях.

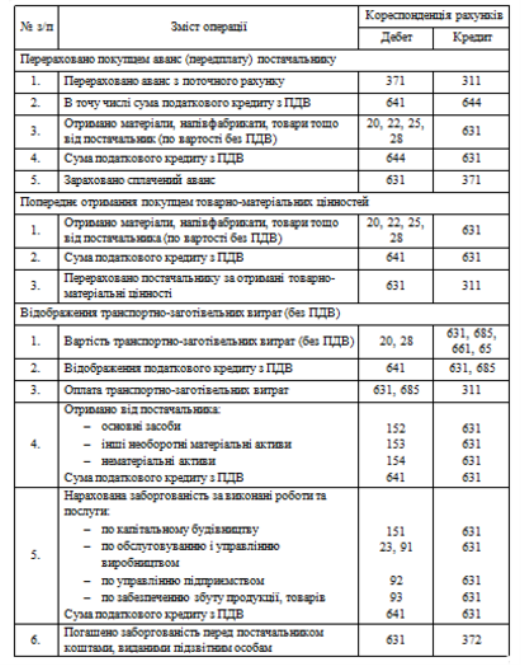

Облік розрахунків по виданих авансах. У процесі діяльності підприємство здійснює попередню оплату постачальникам й підрядникам. Така оплата підлягає бухгалтерському обліку на субрахунку 371 «Розрахунки по виданих авансах». По дебету даного субрахунку відбиваються перераховані суми авансів (зроблена передплата), а по кредиту погашення заборгованості постачальникам і підрядникам за отримані товарно-матеріальні цінності або прийняті виконані роботи, послуги.

Дебетове сальдо відбиває величину виданих авансів.

Облік розрахунків з підзвітними особами. Підзвітними особами є працівники підприємства, що одержали авансом певні суми коштів на майбутні витрати (відрядження, закупівля матеріальних цінностей тощо).

Облік розрахунків з підзвітними особами ведеться на рахунку 372 «Розрахунки з підзвітними особами». По дебету рахунку записуються суми відшкодованих перевитрат, видані в підзвіт суми на підставі видаткових касових ордерів, по кредиту – суми, використані підзвітними особами на підставі авансових звітів, а також здані в касу по прибуткових касових ордерах, як невикористані.

Сальдо субрахунку може бути як дебетовим, так і кредитовим. Такі показники відбиваються розгорнуто: дебетове сальдо – в складі оборотних активів, кредитове сальдо – в складі зобов'язань балансу підприємства.

Регістрами для обліку операцій по руху підзвітних сум і розрахунків з підзвітними особами служать Відомість 3.2 (для аналітичного обліку), Журнал 3 (для синтетичного обліку).

Облік розрахунків по претензіях. Субрахунок 374 «Розрахунки по претензіях» служить для обліку розрахунків по претензіях, пред'явлених постачальникам й підрядникам, по пред'явленим їм і визнаним штрафам, пеням, неустойкам.

По дебету цього субрахунку відбиваються пред'явлені претензії, а по кредиту – оплачені, погашені або відшкодовані товарно-матеріальними цінностями, роботами, послугами.

Дебетове сальдо показує величину заборгованості по заявлених претензіях.

Аналітичний облік розрахунків по претензіях ведеться в окремій Відомості 3.2, а синтетичний у Журналі 3.

Облік розрахунків по відшкодуванню заподіяного збитку. У ході діяльності на підприємстві виникають випадки нестач і втрат від псування цінностей, нестач і розкрадання коштів. Це виявляється при проведенні ревізій та інвентаризацій, у випадку стихійних лих, техногенних аварій тощо. При виявленні таких втрат і коли конкретна винна особа не встановлена, то всі витрати списуються на інші операційні витрати.

Одночасно ведеться забалансовий облік втрат і проводиться ретельне розслідування причин виникнення, а також встановлення осіб винних у цьому. Якщо в ході розслідування виявлена винна особа, то втрати по заподіяному збитку відшкодовуються нею.

Для обліку відшкодування втрат застосовується субрахунок 375 «Розрахунки по відшкодуванню заподіяного збитку». По дебету цього рахунку відбивається сума збитку віднесена на винну особу, а по кредиту сума відшкодування винною особою нанесеного збитку.

Дебетове сальдо показує величину не відшкодованого заподіяного збитку підприємству.

Аналітичний облік по рахунку 375 ведеться в окремій Відомості 3.2, а синтетичний у Журналі 3.

Облік розрахунків з іншими дебіторами. Для обліку операцій по розрахунках з різними організаціями й фізичними особами, включаючи працівників підприємства (за товари, продані в кредит, по виданих позичках, за спецодяг), навчальними закладами, науковими й транспортними організаціями, а також з іншими підприємствами по операціях, пов'язаним з реалізацією необоротних активів, виробничих запасів, зі здійсненням спільної діяльності (без створення юридичної особи) застосовується субрахунок 377 «Розрахунки з іншими дебіторами».

По дебету цього рахунку відбиваються обороти і сальдо, які показують відповідно збільшення й наявність дебіторської заборгованості на звітну дату, а по кредиту її оплата, погашення або зменшення.

Аналітичний облік ведеться по кожному дебітору, по видах заборгованості, із вказівкою строків її утворення й погашення у Відомості 3.2.

Синтетичний облік кредитових оборотів по рахунку 377 ведеться в Журналі 3.

До витрат майбутніх періодів можуть відноситися: витрати, пов'язані з підготовчими до виробництва роботами в сезонних галузях промисловості; витрати, пов'язані з освоєнням нових виробництв й агрегатів; сплачені авансом орендні платежі; витрати на оплату страхового поліса; витрати на підписку на газети, журнали, періодичні й довідкові видання; витрати на оплату патентів (торговельних патентів) і ін.

Для обліку таких витрат підприємства використовують рахунок 39 «Витрати майбутніх періодів», по дебету якого відбивається нагромадження витрат майбутніх періодів, а по кредиту їхнє списання (розподіл) і включення до складу витрат звітного періоду.

Контрольні питання.

1. Хто такі «покупці», «замовники», чим відрізняються ці поняття?

2. Назвіть первинні документи, які використовуються при обліку розрахунків з покупцями та замовниками, охарактеризуйте їх.

3. Як відображаються в обліку операції з обліку з покупцями та замовниками?.

4. Теоретичні основи обліку розрахунків з дебіторами і кредиторами?

2) Які порядок визначення збитків (нестач, брухту, втрат) за рахунок матеріально-відповідальних осіб?

3) Синтетичний та аналітичний облік розрахунків з дебіторами і кредиторами?

про публікацію авторської розробки

Додати розробку