Облік зносу основних засобів в бюджетних установах

МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИОДЕСЬКИЙ ФАХОВИЙ КОЛЕДЖ ТРАНСПОРТНИХ ТЕХНОЛОГІЙОБЛІК І ЗВІТНІСТЬ В БЮДЖЕТНИХ УСТАНОВАХЛЕКЦІЯ 4 Облік зносу основних засобів. Розробила викладач вищ.кат. Лиховидова С.І.

Облік зносу основних засобів. План1 Загальні положення обліку зносу основних засобів.2 Опис рахунку 14 «Знос (амортизація) необоротних активів».3 Строки корисного використання ОЗ суб'єктів державного сектору.

Амортизація – систематичний розподіл вартості необоротних активів, яка амортизується, протягом строку їх корисного використання (експлуатації). Знос основних засобів – сума амортизації об'єкта основних засобів з початку його корисного використання. Об'єктом амортизації є вартість, яка амортизується. Вартість, яка амортизується, складається з первісної або переоціненої вартості основних засобів за вирахуванням їх ліквідаційної вартості. Ліквідаційна вартість приймається в сумі ,яку суб'єкт державного сектору очікує отримати від реалізації (ліквідації) основних засобів після закінчення строку їх корисного використання (експлуатації), за вирахуванням витрат, пов'язаних з продажем (ліквідацією). Ліквідаційна вартість може дорівнювати нулю, якщо суб'єкт державного сектору не може достовірно визначити суму, яка очікується від реалізації (ліквідації) основних засобів після закінчення строку їх корисного використання (експлуатації). Ліквідаційна вартість визначається комісією, створеною наказом керівника установи,при введенні об'єкта в експлуатацію або у разі, коли залишкова вартість об'єкта ОЗ дорівнює нулю, але об'єкт ще придатний до експлуатації.

Нарахування амортизації здійснюється протягом строку корисного використання (експлуатації) об'єкта ОЗ при визнанні цього об'єкта активом (при зарахуванні на баланс) і призупиняється на період його реконструкції, модернізації, добудови, дообладнання та консервації. Після визнання втрат від зменшення корисності об'єкта ОЗ нарахування амортизації здійснюється виходячи з переглянутого строку його корисного використання (експлуатації). При визначенні строку корисного використання (експлуатації) об'єкта ОЗ враховуються такі чинники: 1) очікуване використання об'єкта ОЗ суб'єктом державного сектору. Використання оцінюють виходячи з очікуваної потужності або фізичної продуктивності об'єкта ОЗ; 2) очікуваний фізичний знос, який залежить від інтенсивності викорис-тання об'єкта ОЗ, якості сервісногообслуговування; 3) моральний знос, який виникає внаслідок змін та вдосконалення виробництва або від зміни ринковогопопиту на продукт чи послуги, що надаються об'єктом ОЗ.4) правові або подібні обмеження на використання об'єкта ОЗ.

Вартість об'єкта ОЗ розподіляється на систематичній основі протягом строку його корисного використання (експлуатації) шляхом нарахування амортизації на дату балансу щокварталу діленням річної суми амортизації на 4. За рішенням керівника установи у розпорядчому документі про облікову політику може бути передбачено нарахування амортизації на річну дату балансу. Нарахування амортизації починається з місяця, наступного за місяцем, у якому об'єкт ОЗ став придатним для корисного використання та введений в експлуатацію. При вибутті об'єкта ОЗ установа нараховує амортизацію в місяці його вибуття. При цьому місяч-на сума амортизації визна-чається діленням річної суми амортизації на 12.

Знос — це втрата об'єктом основних засобів фізичних якостей або технік о-економічних властивостей, а внаслідок цього — і вартості. Знос предметів (об'єктів) основних засобів нараховується один раз на рік (за повний календарний рік), незалежно від того, в якому місяці звітного року вони придбані чи побудовані. Процес нарахування зносу здійснюється таким чином. При відкритті інвентарних карток обліку основних засобів т. ф. № 03-6 (бюджет) та № 03-8 (бюджет) записується річна норма зносу в процентах до балансової вартості. Згідно з діючим порядком нарахування зносу основних засобів у бюджетних установах проводять за ставками в процентах до первісної вартості основних засобів на кінець року. При цьому використовують такі норми нарахування зносу за групами основних засобів: група 1—5%, група 2—25 і група 3-15%.

Групу 1 становлять основні засоби, що обліковуються на субрахунку 1013 (1023) «Будівлі, споруди та передавальні пристрої»: це — будинки, їхні структурні компоненти, в тому числі житлові будинки та їх частини (квартири і місця загального користування), а також лінії електропередач, трансмісії та трубопроводи з усіма пристроями. Групу 2 становлять основні засоби, що обліковуються па субрахунках 1014 (1024) «Машини і обладнання» (крім підгруп 1 і 2), 1016 (1026) «Інструменти, прилади та інвентар» (крім підгрупи 1), 1015 (1025) «Транспортні засоби» (тільки в частині автотранспорту та запасних частин до нього). Це можуть бути вимірювальні прилади, регулювальні прилади та пристрої, лабораторне обладнання, обчислювальна техніка, медичне обладнання (крім робочих та силових машин і обладнання), інструменти, виробничий інвентар та приладдя, господарський інвентар. Групу 3 становлять основні засоби, що обліковуються на субрахунках 1014 (1024) (підгрупи 1 і 2), 1015 (1025) (крім автомобільного транспорту і частіш до нього), 1017 (1027) «Тварини та багаторічні насадження» (підгрупа 1), (крім молодих, які не досягли експлуатаційного віку), 1018 (1028) «Інші основні засоби» (підгрупа 2). Це в першу чергу силові та робочі машини і обладнання, усі транспортні засоби (крім автомобільного транспорту), робоча худоба, багаторічні насадження тощо.

Не підлягають амортизації земельні ділянки, музейні фонди (пам’ятки культурної спадщини національного або місцевого значення, які внесені (підлягають внесенню) до Державного реєстру нерухомих пам’яток України, унікальні документи Національного архівного фонду України, які внесені (підлягають внесенню) до Державного реєстру національного культурного надбання, які зберігаються в бібліотеках згідно із Законом України «Про Національний архівний фонд та архівні установи», рідкісні та особливо цінні документи та колекції, які є частиною бібліотечних фондів, що внесені (підлягають внесенню) до Державного реєстру національного культурного надбання України, тощо, як об’єкти з невизначеним строком корисного використання), піддослідні тварини, багаторічні насадження, що не досягли експлуатаційного віку, природні ресурси, незавершені капітальні інвестиції. Суму нарахованої амортизації суб’єкт державного сектору відображає збільшенням суми зносу основних засобів та витрат. Нарахування амортизації припиняється, починаючи з місяця, що настає за місяцем вибуття об’єкта основних засобів, переведення його на реконструкцію, модернізацію, добудову, дообладнання, консервацію. Нарахування амортизації поновлюється, починаючи з місяця, що настає за місяцем введення об’єкта в експлуатацію після реконструкції, модернізації, добудови, дообладнання, консервації. Амортизація, нарахована у розмірі 100% вартості об’єкта основних засобів, що придатний для подальшої експлуатації, не може бути підставою для його списання.

Рахунок 14 «Знос (амортизація) необоротних активів» призначено для обліку й узагальнення інформації про нараховану протягом звітного періоду амортизацію, визнані втрати від зменшення корисності (відновлення корисності) та суму зносу (накопичену амортизацію) необоротних матеріальних і нематеріальних активів, що підлягають амортизації. За кредитом рахунку відображається нарахування амортизації, коригування суми зносу (накопиченої амортизації) при дооцінці необоротних активів та визнання втрати від зменшення корисності необоротних активів. За дебетом рахунку відображається зменшення суми зносу (накопиченої амортизації) в результаті списання необоротних активів, коригування суми зносу (накопиченої амортизації) при уцінці необоротних активів, відображення вигод від відновлення корисності необоротних активів.

Рахунок 14 «Знос (амортизація) необоротних активів» має такі субрахунки: 1411 (1421) «Знос основних засобів»; 1412 (1422) «Знос інших необоротних матеріальних активів». На субрахунках 1411 (1421) «Знос основних засобів» ведеться облік зносу об’єктів основних засобів, облік яких ведеться на рахунку 10 «Основні засоби», крім інвестиційної нерухомості. На субрахунках 1412 (1422) «Знос інших необоротних матеріальних активів» ведеться облік зносу тих необоротних активів, облік яких ведеться на рахунку 11 «Інші необоротні матеріальні активи».

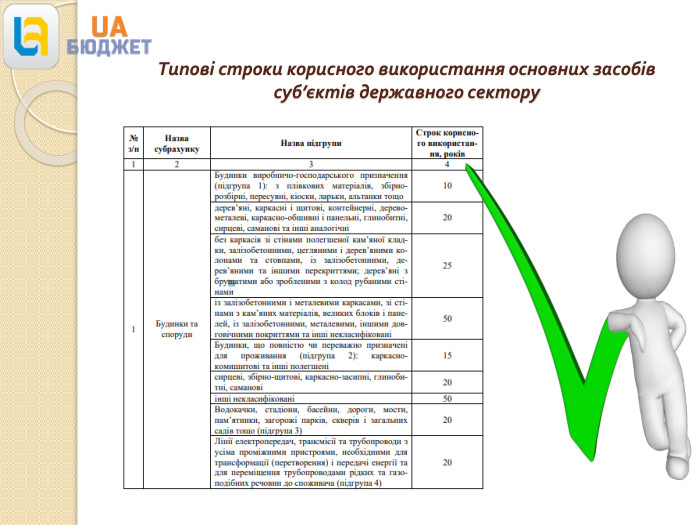

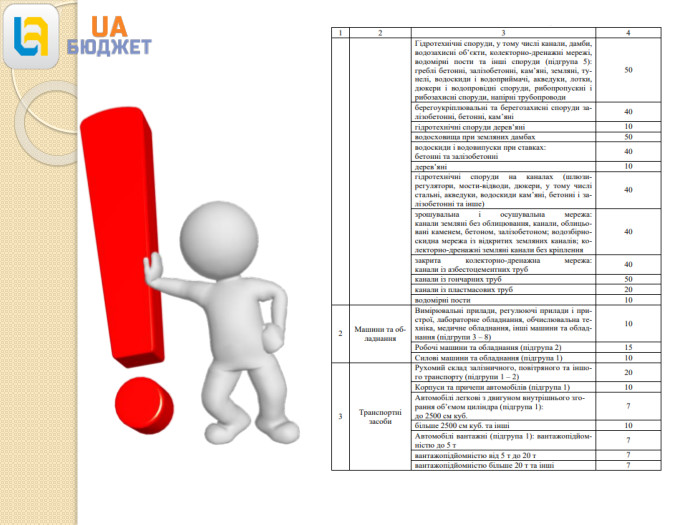

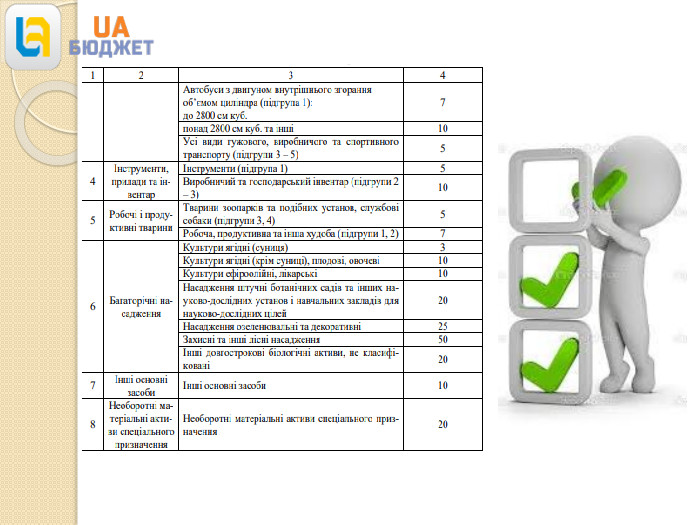

Типові строки корисного використання основних засобів суб’єктів державного сектору

Поточний ремонт основних засобів. Приклад. Керівник закладу освіти (неплатник ПДВ) прийняв рішення про проведення поточного ремонту першого поверху гуртожитку за кошти загального фонду. Для виконання ремонтних робіт було залучено працівників не тільки установи, а й сторонньої організації. Вартість косметичного ремонту становила 52200,00 грн., із них: вартість матеріалів – 30000,00 грн.; витрати на оплату праці працівників, зайнятих ремонтом, – 10000,00 грн.; сума ЄСВ, нарахованого на фонд оплати праці працівників, зайнятих ремонтом, – 2200,00 грн.; вартість послуг сторонньої організації – 10000,00 грн. Кореспонденція рахунків з бухгалтерського обліку поточного ремонту основних засобів

про публікацію авторської розробки

Додати розробку