«Основи оподаткування підприємницької діяльності. Електронна звітність»

Тема: «Основи оподаткування підприємницької діяльності. Електронна звітність»

Складна економічна ситуація в Україні вимагає активізації розвитку малого бізнесу. Оскільки саме цей сектор економіки характеризується мобільністю, швидко реагує на зміни, є суттєвою складовою при наповненні бюджетів різних рівнів, здатен створювати нові робочі місця, сприяти розвитку конкуренції, забезпечувати залучення інвестицій тощо. На сьогодні основним завданням податкової політики в державі залишається формування

умов для становлення малого бізнесу, що сприятиме подальшому розвитку

підприємницької діяльності, збільшенню надходжень до бюджету, створенню

конкурентного середовища та усуненню схем зловживання у сфері нарахування і сплати податків.

Вітчизняні суб’єкти господарювання створюються і здійснюють подальшу

господарсько-фінансову діяльність відповідно до українського законодавства. В більшості держав малий бізнес займає вагоме місце у національній економіці, забезпечуючи, іноді, більшу частку внутрішнього валового продукту, ніж корпорації, холдингові компанії та інші великі підприємства.

Спрощена система оподаткування, обліку та звітності для суб'єктів малого підприємництва може застосовуватися поряд з діючою системою, передбаченою законодавством, для великих підприємств, вибір суб'єкта малого підприємництва.

Суб'єкти малого підприємництва мають суттєву перевагу над платниками податків у великому бізнесі: вони можуть самостійно обрати спосіб оподаткування, обліку та звітності з-поміж кількох варіантів - загальної системи та кількох спрощених.

Указом Президента України "Про спрощену систему оподаткування, обліку та звітності суб'єктів малого підприємництва від 28.06.1999 р. № 746/99 передбачено такі спрощені системи оподаткування обліку та звітності:

- фіксований податок;

- спеціальний торгівельний патент;

- єдиний податок.

Суб'єкт підприємницької діяльності - юридична особа має право перейти на спрощену систему оподаткування, обліку та звітності за єдиним податком за сукупності таких умов:

Таблиця 1. Класифікація суб’єктів підприємницької діяльності (СПД) в Україні

|

Показники

|

Суб’єкти підприємницької діяльності |

|||

|

Суб’єкти підприємництва |

Суб’єкти |

Суб’єкти |

Суб’єкти |

|

|

Кількість |

не більше 10 осіб |

не більше 50 |

від 50 до 250 |

понад 250 осіб |

|

Річний дохід |

не більше 2 млн. |

не більше 10 |

від 10 до 50 |

понад 50 млн. |

Таблиця 2. Критерії поділу підприємств згідно Закону України «Про бухгалтерський облік та фінансову звітність в Україні»

|

Тип підприємства

|

Критерії |

||

|

Балансова вартість |

Чистий дохід від |

Середня |

|

|

Мікропідприємство |

До 350 тис. євро |

До 700 тис. євро |

До 10 осіб |

|

Мале підприємство |

До 4 млн. євро |

До 8 млн. євро |

До 50 осіб |

|

Середнє підприємство |

До 20 млн. євро |

До 40 млн. євро |

До 250 осіб |

|

Велике підприємство |

Понад 20 млн. євро |

Понад 40 млн. євро |

Понад 250 осіб |

Визначаючи середньооблікову чисельність працівників на підприємстві, беруть до уваги всіх його працівників, серед них і тих осіб, які працюють за договорами та за сумісництвом, а також працівників представництв, філій та інших відокремлених підрозділів. Розрахунки здійснюють відповідно до норм Інструкції зі статистики кількості працівників, затвердженої Наказом Державного комітету статистики України від 28.09.2005 № 286.

Виручкою від реалізації продукції (товарів, робіт, послуг) є сума, яку суб'єкт підприємницької діяльності фактично отримав на поточний рахунок та (або) в касу за здійснення операцій з продажу продукції (товарів, робіт, послуг).

Якщо у звітному періоді на підприємстві були здійснені операції з продажу основних засобів, то виручкою від реалізації є різниця між сумою, отриманою від реалізації цих засобів, і їх залишковою вартістю на момент продажу. До суми виручки не входять кошти, що надійшли на поточний рахунок підприємства на підставі договорів комісії та інших цивільно-правових договорів як транзитні кошти, на які підприємство не має права власності.

Таблиця 3. Види податків і зборів

Суб'єкти підприємницької діяльності, які не можуть перейти на спрощену систему оподаткування:

- підприємства, які працюють за спеціальним торговельним патентом;

- довірчі товариства, страхові компанії, банки, ломбарди та інші фінансово-кредитні і небанківські фінансові установи;

- підприємства, що здійснюють діяльність у сфері грального бізнесу, обміну іноземної валюти, є виробниками та імпортерами підакцизних товарів;

- підприємств, у статутному фонді яких частки, що належать юридичним особам - учасникам та засновникам таких суб'єктів, що не є суб'єктами малого підприємництва, перевищують 25 %;

- підприємства, які здійснюють спільну діяльність без створення юридичної особи;

- здійснюють товарообмінні (бартерні) операції, розраховуються за товари (роботи, послуги) в будь-якій не грошовій формі.

Філії (відділення), представництва або інші відокремлені підрозділи підприємства можуть перейти на спрощену систему оподаткування, обліку та звітності за єдиним податком після того, як такий перехід здійснило головне підприємство.

Суб'єкт підприємницької діяльності - юридична особа, який перейшов на спрощену систему оподаткування, обліку та звітності, самостійно обирає одну з наступних ставок єдиного податку:

- 6 відсотків від суми виручки від реалізації продукції (товарів, робіт, послуг) без урахування акцизного збору у разі сплати податку на додану вартість згідно із Законом України "Про податок на додану вартість";

- 10 відсотків від суми виручки від реалізації продукції (товарів, робіт, послуг), за винятком акцизного збору, у разі включення податку на додану вартість до складу єдиного податку.

Суб'єкти підприємницької діяльності - юридичні особи сплачують єдиний податок щомісяця не пізніше 20 числа наступного місяця на окремий рахунок відділень Державного казначейства України.

Розподіл сплачених суб'єктом малого підприємництва сум єдиного податку Державною казначейською службою не здійснюється.

Суб'єкт малого підприємництва сплачує:

- 43 відсотки нарахованого єдиного податку на рахунки відповідного бюджету;

- 57 відсотків нарахованого єдиного податку на рахунки органів Пенсійного фонду України як частину суми єдиного внеску на загальнообов'язкове державне соціальне страхування (пункт 6 в редакції Постанови КМУ № 1196 (1196-2010-п) від 27.12.2010).

Суб'єкт підприємницької діяльності - юридична особа, який сплачує єдиний податок, не є платником таких видів податків та зборів (обов'язкових платежів):

а) податок на прибуток підприємств;

б) податок на додану вартість з операцій з постачання товарів та послуг, місце надання яких розташоване на митній території України, за винятком податку на додану вартість, що сплачується юридичними особами, які обрали ставку оподаткування 6 відсотків;

в) земельний податок, крім земельного податку за земельні ділянки, що не використовуються для ведення підприємницької діяльності;

ґ) плата за користування надрами;

д) збір за спеціальне використання води;

е) збір за спеціальне використання лісових ресурсів;

є) збір за провадження деяких видів підприємницької діяльності.

З 01.01.2011 року вступив в силу Закон України "Про збір та облік єдиного внеску на загальнообов'язкове державне соціальне страхування" № 2464-УІ від 08.07.2010. Згідно Закону єдиний внесок на загальнообов'язкове державне соціальне страхування - консолідований страховий внесок, збір якого здійснюється до системи загальнообов'язкового державного соціального страхування в обов'язковому порядку та на регулярній основі з метою забезпечення захисту у випадках, передбачених законодавством, прав застрахованих осіб та членів їхніх сімей на отримання страхових виплат (послуг) за діючими видами загальнообов'язкового державного соціального страхування. Обліком платників єдиного внеску, забезпеченням збору та веденням обліку страхових коштів, контролем за повнотою та своєчасністю їх сплати, веденням Державного реєстру загальнообов'язкового державного соціального страхування буде займатися Пенсійний фонд України. Ставки єдиного соціального внеску:

Для роботодавців ці ставки встановлюються відповідно до класів професійного ризику виробництва, до яких віднесено платників єдиного внеску, з урахуванням видів їх економічної діяльності. Класів професійного ризику виробництва наведено аж 67 та відповідна ставка внеску становить від 36,76 % для першого класу до 49,7 % для 67 класу професійного ризику виробництва. Слід звернути увагу, що для цивільно-правових договорів передбачена єдина ставка соціального внеску - 34,7 %.

Для працівників які працюють на підприємствах, у фізичних осіб - підприємцях або у фізичних осіб, що забезпечують себе роботою самостійно на умовах трудового договору встановлюється ставка єдиного соціального внеску 3,6 %.

Фізичні особи, що виконують роботи за цивільно-правовими договорами сплачуватимуть єдиний соціальний внесок за ставкою 2,6 %.

Державні службовці сплачуватимуть внесок за ставкою 6,1 %.

Для підприємців на загальній системі оподаткування та спрощенців встановлена однакова ставка внеску, що дорівнює 34,7 %о бази оподаткування.

Для підприємців на загальній системі оподаткування базою оподаткування є сума доходу (прибутку), отриманого від їх діяльності, що підлягає обкладенню податком на доходи фізичних осіб, та сума доходу, що розподіляється між членами сім'ї фізичних осіб - підприємців, які беруть участь у провадженні ними підприємницької діяльності. При цьому сума єдиного внеску не може бути меншою за розмір мінімального страхового внеску за кожну особу за місяць, у якому отримано дохід (прибуток).

Для підприємців на спрощеній системі оподаткування базою оподаткування є сума, що визначається такими платниками самостійно для себе та членів сім'ї, які беруть участь у провадженні ними підприємницької діяльності, але не більше максимальної величини бази нарахування єдиного внеску, встановленої цим Законом. При цьому сума єдиного внеску не може бути меншою за розмір мінімального страхового внеску за кожну особу.

Максимальна величина бази нарахування єдиного внеску дорівнює п'ятнадцяти розмірам прожиткового мінімуму працездатних осіб.

Мінімальний страховий внесок визначається розрахунково як добуток мінімального розміру заробітної плати на розмір внеску, встановлений законом.

Єдиний соціальний внесок повинен бути сплачений не пізніше 20 числа місяця наступного за звітним. Роботодавці повинні сплачувати єдиний внесок під час кожної виплати заробітної плати. Сплата єдиного внеску відбувається шляхом перерахування коштів на відповідний банківський рахунок.

Дія Указу Президента України "Про спрощену систему оподаткування, обліку та звітності суб'єктів малого підприємництва від 28.06.1999 р. № 746/99 не поширюється на:

- суб'єктів підприємницької діяльності, на яких поширюється дія Закону України "Про патентування деяких видів підприємницької діяльності" у частині придбання спеціального патенту;

- довірчі товариства, страхові компанії, банки, інші фінансово-кредитні та небанківські фінансові установи.

Відповідно до п. 4 Прикінцевих положень Закону про Державний бюджет на 2005 р. № 2505-ГУ установлено, що з 1 липня 2005 р. до прийняття Закону України "Про спрощену систему оподаткування" Указ № 727/98 застосовується з урахуванням таких особливостей, зокрема для юридичних осіб, спрощена система оподаткування, обліку та звітності суб'єктів малого підприємництва не поширюється на:

- суб'єктів підприємницької діяльності, які здійснюють діяльність у сфері грального бізнесу (в тому числі діяльність, пов'язану із влаштуванням казино, інших гральних місць (домів), гральних автоматів з грошовим або майновим виграшем, проведенням лотерей (у тому числі державних) та розіграшів з видачею грошових виграшів у готівковій або майновій формі), здійснюють обмін іноземної валюти;

- суб'єктів підприємницької діяльності, які є виробниками підакцизних товарів, здійснюють господарську діяльність, пов'язану з експортом, імпортом та оптовим продажем підакцизних товарів, оптовим та роздрібним продажем підакцизних паливно-мастильних матеріалів;

- суб'єктів підприємницької діяльності, які здійснюють операції у сфері обігу дорогоцінних металів і дорогоцінного каміння, що підлягають ліцензуванню відповідно до Закону України "Про ліцензування певних видів господарської діяльності".

Для переходу на сплату єдиного податку підприємству необхідно подати до органу державної податкової служби за місцем державної реєстрації заяву про видачу свідоцтва на право сплати єдиного податку встановленої форми. Бланк цієї заяви можна придбати в органі державної податкової служби. Незалежно від обраної ставки єдиного податку (6 % чи 10 %) рішення про перехід на спрощену систему оподаткування, обліку та звітності за єдиним податком може прийматись не частіше ніж один раз на календарний рік.

Заяву потрібно подати не пізніше ніж за 15 днів до початку наступного звітного (податкового) періоду - календарного року. Перед тим як подавати заяву, належить сплатити всі встановлені податки та обов'язкові платежі, термін сплати яких настав на дату подання цього документу.

У заяві потрібно вказати обсяг виручки від реалізації продукції (товарів, робіт, послуг), майна, основних засобів за поточний рік (станом на дату подання заяви), також вказати дані про розрахунковий обсяг виручки за решту місяців року, виходячи із середньомісячної фактичної виручки за період, що передує переходу на сплату єдиного податку.

Крім того, у заяві про видачу свідоцтва на сплату єдиного податку обов'язково належить вказати середньооблікову чисельність працівників підприємства станом на дату подання заяви, а також обрану ставку єдиного податку (6 % чи 10 %). Протягом 10 робочих днів з дня надходження заяви державна податкова інспекція повинна видати свідоцтво про право сплати єдиного податку суб'єктом малого підприємництва - юридичною особою або надати письмову вмотивовану відмову. Відмову у видачі свідоцтва надають у наступних випадках:

- перевищено граничні рівні середньооблікової чисельності працівників за рік;

- перевищено граничний обсяг виручки від реалізації;

- підприємство не має права перейти на спрощену систему оподаткування, обліку та звітності за єдиним податком відповідно до законодавства.

У разі одержання свідоцтва про право сплати єдиного податку, підприємство вважається платником єдиного податку починаючи з того календарного року, що настає за тим, у якому було подано заяву.

Якщо підприємство є новоствореним суб'єктом підприємницької діяльності, зареєстрованим у встановленому порядку, то перейти на сплату єдиного податку воно маєте право з того календарного кварталу, у якому здійснено державну реєстрацію. В цьому разі першим календарним місяцем за який новостворене підприємство починає сплачувати єдиний податок, є місяць, отримання свідоцтва про право сплати єдиного податку.

Свідоцтво про право сплати єдиного податку буде чинним протягом календарного року. Закон не дозволяє передавати цей документ іншим юридичним особам.

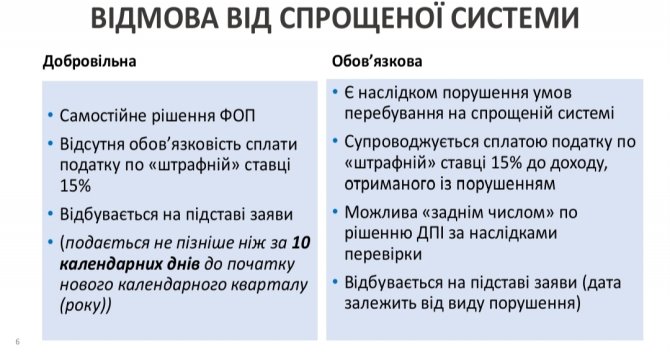

Відмовитися від застосування спрощеної системи оподаткування, обліку та звітності за єдиним податком і повернутися до раніше застосовуваної системи оподаткування платник єдиного податку - юридична особа має право з початку наступного звітного року. При цьому заяву про таку відмову необхідно подати до органу державної податкової служби не пізніше ніж за 15 днів перед закінченням попереднього звітного року.

У разі відмови від застосування спрощеної системи оподаткування, обліку та звітності за єдиним податком, суб'єкт підприємницької діяльності - юридична особа, який до переходу на сплату єдиного податку не був зареєстрований як платник ПДВ, повинен зареєструватись як платник цього податку (за умови, що він підпадає під визначення платника ПДВ згідно із статтею 2 Закону України "Про податок на додану вартість").

Платник податку - юридична особа мусить перейти на загальну систему оподаткування, обліку та звітності починаючи з наступного звітного періоду (кварталу).

Підприємства - платники єдиного податку, не звільнені від обов'язку застосовувати реєстратори розрахункових операцій (РРО), розрахункові та книги обліку розрахункових операцій під час розрахунків із споживачами у сфері торгівлі, громадського харчування та послуг.

За деяких умов та форм здійснення підприємницької діяльності у сфері торгівлі, громадського харчування та послуг такі юридичні особи можуть не застосовувати РРО, а заповнювати лише розрахункові книжки та книги обліку розрахункових операцій.

Перелік таких форм та умов провадження діяльності у сфері торгівлі, громадського харчування та послуг, що дає змогу здійснювати розрахункові операції без застосування реєстраторів розрахункових операцій (із застосуванням розрахункових книжок та книг обліку розрахункових операцій), затверджено Постановою Кабінету Міністрів України від 23.08.2000 № 1336:

- торгівля продукцією власного виробництва та надання послуг при розрахунках через касу підприємства з оформленням прибуткових й видаткових касових ордерів, видачею відповідних квитанцій, підписаних й засвідчених печаткою за встановленим порядком (ця норма поширюється на всі підприємства, крім підприємств торгівлі і громадського харчування);

- продаж проїзних і перевізних документів із застосуванням бланків суворого обліку на залізничному (крім приміського) та авіаційному транспорті (за умови оформлення розрахункових та звітних документів), на автомобільному транспорті (видання талонів, квитанцій, квитків з нанесеними друкарським способом серією, номером, номінальною вартістю), а також продаж білетів державних лотерей через електронну систему прийняття ставок, що її контролює в режимі реального часу Державне казначейство України, та вхідних квитків до культурно-спортивних і видовищних закладів.

Суб'єкт підприємницької діяльності - юридична особа - платник єдиного податку, не звільняється від обов'язку вести облік товарних запасів на складах та (або) за місцем їх реалізації і здійснювати продаж лише тих товарів, які відображені в такому обліку.

Платників єдиного податку - юридичних осіб не звільнено від ведення обліку доходів і витрат та подання звітності за підсумками господарської діяльності. Однак такий облік і звітність є спрощеними.

Сплачуючи єдиний податок, підприємство мусить вести Книгу обліку доходів і витрат суб'єкта малого підприємництва - юридичної особи, яка застосовує спрощену систему оподаткування, обліку та звітності встановленої форми.

Цю книгу потрібно прошнурувати, а також пронумерувати тут усі сторінки. На останній сторінці книги належить зробити запис про загальну кількість сторінок у документі. Керівник підприємства затверджує цей запис своїм підписом і засвідчує печаткою підприємства. Відтак книгу обліку доходів і витрат треба подати до державної податкової інспекції, у якій підприємство перебуває на обліку платників податків. У цьому органі запис у книзі про кількість сторінок засвідчать печаткою інспекції.

До книги обліку доходів і витрат потрібно вносити записи про операції, які відбулися у звітному (податковому) періоді. При цьому використовуються дані первинних документів. Записи до цієї книги належить вносити в хронологічній послідовності, відображаючи операції за датами зарахування або списання грошових коштів за поточним рахунком або касою підприємства. Потрібно заповнювати всі сім граф книги.

У дохідній частині (графи 3-6) потрібно відображати всі надходження, отримані на розрахунковий поточний) рахунок та в касу підприємства від продажу продукції товарів, робіт, послуг), майна (зокрема основних засобів підприємства), що їх було реалізовано у звітному (податковому) періоді. У цих графах також належить вказувати позареалізаційні доходи та виручку від іншої реалізації.

У витратній частині книги (графа 7) відображають фактичну суму витрат, вилучених з поточного рахунку та каси підприємства на потреби, пов'язані з продажем продукції (товарів, робіт, послуг), здійсненням фінансових операцій тощо.

Щомісяця належить підраховувати загальну суму наростаючим підсумком від початку року з таких граф (3-7):

- "Сума виручки від реалізації продукції (товарів, робіт, послуг)";

- "Сума виручки від реалізації основних фондів";

- "Позареалізаційні доходи та виручка від іншої реалізації";

- "Загальна сума виручки та позареалізаційних доходів";

- "Загальна сума витрат, здійснених у зв'язку з веденням господарської діяльності".

Якщо в книзі обліку доходів і витрат підприємства закінчилися сторінки, потрібно завести нову книгу. При цьому дата першого запису в новій книзі обліку доходів і витрат має припадати на день, що настає за останнім днем запису, зробленого в попередній книзі.

Платник єдиного податку - юридична особа мусить вести також касову книгу, щоб обліковувати готівку в касі підприємства. Підприємство, що немає відокремлених підрозділів, веде одну касову книгу. Порядок заповнення касової книги визначено Положенням про ведення касових операцій у національній валюті в Україні, затвердженого Постановою Правління НБУ від 15.12.2004 № 637.

Податковий облік такі підприємства ведуть за тими податками та зборами (обов'язковими платежами), платниками яких вони є відповідно до законодавства.

До 20 числа місяця, що настає за звітним кварталом, потрібно подавати до органу державної податкової служби розрахунок про сплату єдиного податку суб'єктом малого підприємництва - юридичною особою за підсумками господарської діяльності за звітний квартал, а також платіжні доручення (квитанції) про сплату єдиного податку за звітний період з позначкою банку про зарахування коштів.

Відповідно до норм Закону України "Про порядок погашення зобов'язань платників податків перед бюджетами та державними цільовими фондами" № 2181-ІП, якщо останній день подання такого розрахунку припадає на вихідний або святковий день, то останнім днем терміну вважають наступний за вихідним або святковим робочий день.

У законодавстві встановлено дві форми розрахунку про сплату єдиного податку - для двох груп платників єдиного податку (за ставкою 6 % або 10 %). У цьому документі вказують середньооблікову чисельність працівників, виручку від реалізації продукції та основних фондів, суму нарахованого та фактично сплаченого єдиного податку. Тут також відображають дані за звітний квартал, зокрема за перший та другий місяці звітного кварталу. Самі дані належить вносити наростаючим підсумком з початку року.

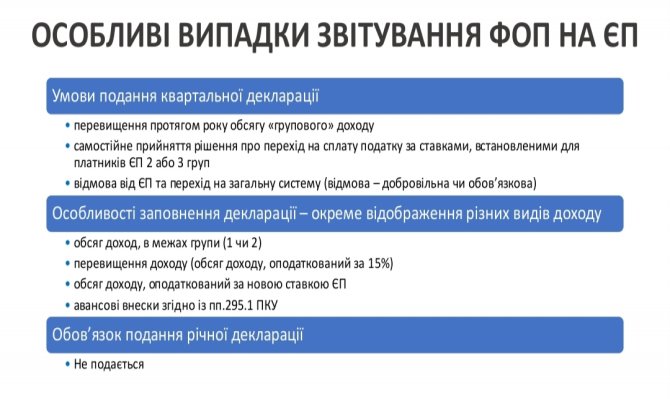

Подання декларації в умовах военного часу:

- У випадку відсутності у платника можливості своєчасно виконати свій податковий обов’язок, зокрема щодо дотримання термінів сплати податків та сборів, подання звітності, у тому числі звітності, передбаченої пунктом 46.2 статті 46 цього Кодексу, реєстрації у відповідних реєстрах податкових або акцизних накладних, розрахунків коригування, подання електронних документів, що містять дані про фактичні залишки ( паливо, спирту), платники податків звільняються від передбаченої цим Кодексом відповідальності з обов’язковим виконанням таких обов’язків протягом шести місяців після припинення або скасування воєнного стану в Україні.

- На період воєнного, надзвичайного стану платники податків мають право подавати до контролюючого органу податкову декларацію та інші документи в паперовій формі.

- Тимчасово, на період до припинення або скасування воєного стану на території України, з метою захисту прав платників, збереження та захисту диних надання електронних сервісів та приймання електронних документів від платників податків здійснюються у робочі дні з 8 до 18 години.

- 1 квітня 2022 року, до приминення або скасування воєнного, надзвичайного стану, фізична особа-підприємець-платник єдиного податку першої та другої групи мають право не сплачувати єдиний податок. При цьому такими особами декларація не заповнюється за період, в якому відповідно до абзацу першого цього підпункту єдиний податок не сплачується.

Підприємство має систематично подавати такі документи - Розрахунок акцизного збору (якщо воно є платником акцизного збору) та Податкову декларацію з податку на додану вартість (при сплаті єдиного податок за ставкою 6 %; при цьому звітним (податковим) періодом є квартал). Термін подання цієї форми звітності встановлює Закон України "Про порядок погашення зобов'язань платників податків до бюджетів та державних цільових фондів".

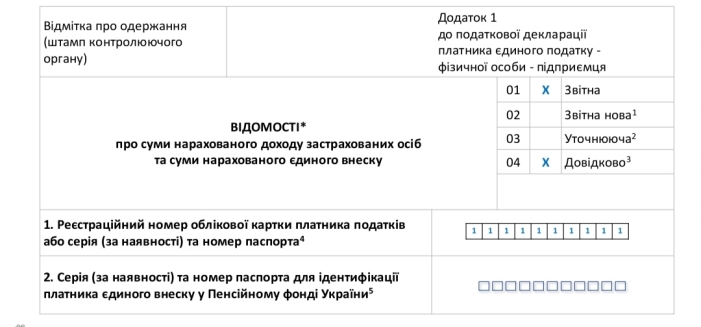

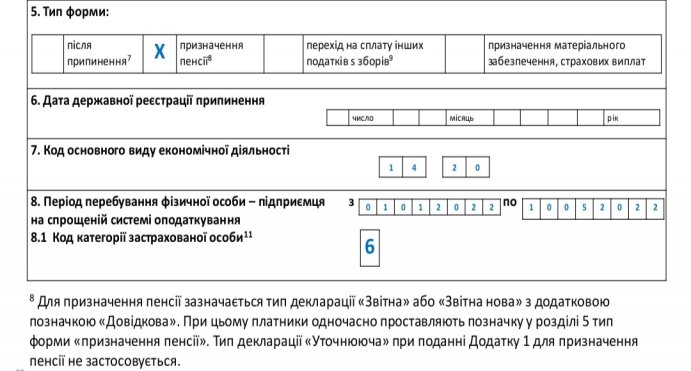

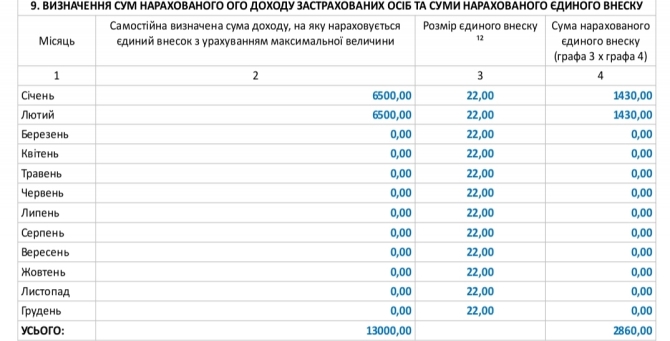

Приклад

ФОП на ЄП 3 група виходить на пенсію із 10 травня 2022 року. Із 1 березня скористався пільгою по несплаті ЄСВ.

Звітність щодо інших податків та зборів (обов'язкових платежів), які сплачує підприємство, належить подавати згідно з відповідним податковим законодавством. Під час подання звітності треба мати при собі свідоцтво про право сплати єдиного податку.

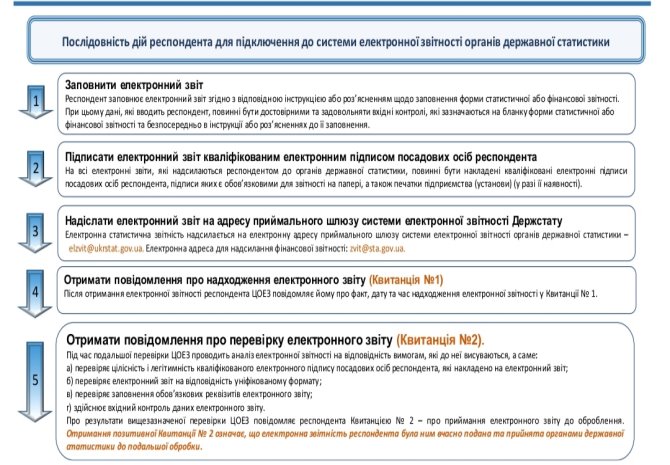

I.Організація подання електронної звітності до органів державної статистики у 2022 році

про публікацію авторської розробки

Додати розробку