Основні засоби (основний капітал) аграрних підприємств

|

ОСНОВНІ ЗАСОБИ (НЕОБОРОТНІ АКТИВИ) АГРАРНИХ ПІДПРИЄМСТВ |

|

5.1. Економічна сутність основних фондів підприємства 5.2. Облік та оцінювання основних виробничих фондів 5.3. Знос основних фондів підприємства 5.4. Амортизація основних фондів 5.5. Показники використання основних виробничих фондів 5.6. Нематеріальні ресурси підприємства

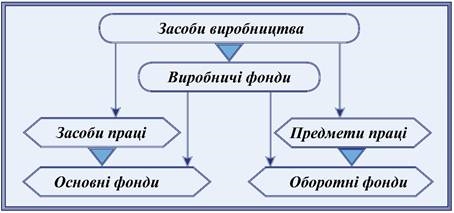

5.1. Економічна сутність основних фондів підприємства Засоби праці і предмети праці утворюють засоби виробництва. Засоби праці – це частина засобів виробництва, які беруть участь у створенні продукту протягом кількох виробничих циклів. При цьому за один виробничий цикл вони втрачають лише частину своєї вартості, зберігаючи свою споживну вартість та натуральну форму. Засоби праці – це різноманітні верстати, механізми, інструменти, двигуни тощо, тобто це ті засоби, з допомогою яких люди виготовляють продукцію і надають послуги. Предмети праці, на відміну від засобів праці, витрачаються повністю за один виробничий цикл. При цьому вони переносять усю свою вартість на створений продукт і змінюють свою натуральну форму. Предмети праці – це все те, на що спрямована людська праця, що підлягає обробці в процесі виробництва з метою пристосування до особистого і виробничого споживання; все те, з чого виготовляється продукція: вугілля, метал, тканини, вовна, нафта, заготовки, дошки тощо. Отже, можна сказати, що засоби виробництва складаються із засобів праці та предметів праці, а виробничі фонди – з основних та оборотних фондів.

Склад і взаємозв'язок засобів виробництва та виробничих фондів

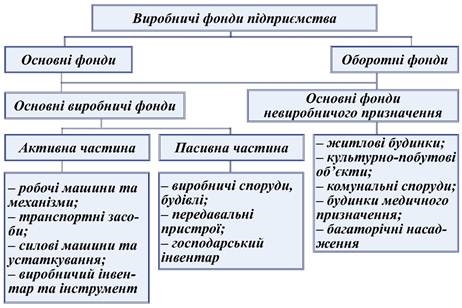

Основні засоби виробництва – це сукупність сільськогосподарської техніки, автомобілів, будівель виробничого і невиробничого призначення, робочої і продуктивної худоби, багаторічних насаджень тощо. Основні фонди – це частина виробничих фондів у вигляді сукупності засобів праці, які беруть участь у процесі виробництва протягом тривалого періоду, зберігаючи при цьому свою натуральну форму і властивості, а також переносячи свою вартість на вартість готового продукту частинами, у міру спрацьовування. До основних фондів невиробничого призначення належать фонди, які не беруть участі в процесі виробництва, але забезпечують нормальні умови його здійснення, задовольняючи побутові та культурні потреби працівників. Це фонди, які забезпечують соціальні умови виробництва. До них відносять: – житлово-комунальні помешкання; – побутові, спортивні приміщення; – будинки та устаткування медичних закладів; – дитячі дошкільні заклади; – багаторічні насадження та ін.

До основних виробничих фондів належать такі фонди, які беруть участь у процесі виробництва, вони становлять приблизно 95 – 98 % загальної вартості основних фондів підприємства. До активної частини основних виробничих фондів відносять комплекс машин і механізмів, які безпосередньо беруть участь у виробничому процесі (транспортні засоби, устаткування, виробничий інвентар та ін.). До пасивної частини основних виробничих фондів належать усі інші види фондів, які не беруть безпосередньої участі у виготовленні продукту, але які необхідні для виконання виробничого процесу. Вони забезпечують нормальне використання активної частини основних виробничих фондів (будинки, споруди тощо). Відношення вартості окремих видів (груп) основних виробничих фондів, виражене у відсотках, до їх загальної вартості на підприємстві визначає їх видову (технологічну) структуру. Класифікація основних виробничих фондів підприємства, яка використовується системами бухгалтерського обліку і статистики: I. Будівлі, у яких розміщені цехи, майстерні, склади, адміністративні корпуси та ін. II. Споруди, до яких належать мости, естакади, шляхи, шляхові споруди і споруди для зберігання сировини, заправне устаткування, водонапірні башні, шахти, кар'єри, резервуари, свердловини, греблі. III. Передавальні пристрої (електромережі, лінії електропередач, сигналізація, системи зв'язку, водопроводи, газопроводи виробничого призначення, трансмісії). IV. Машини та устаткування (підйомні крани, транспортери, механізми, вимірне та регулювальне устаткування, силові, робочі машини та механізми, обчислювальна та комп’ютерна техніка). V. Транспортні засоби, до яких належать рухомий склад, тягачі, контейнери, платформи, вагони, магістральні трубопроводи, цистерни, заводські баржі, пароми, локомотиви). VI. Інструменти, термін використання яких більший від одного року, а вартість регулюється законодавчо кількістю неоподаткованих мінімумів (різальні, ударні, пресові засоби ручної праці; ручні пристрої для обробки деталей та збирання виробів). VII. Виробничий інвентар (пристосування, підставки, шафи для зберігання продукції, верстаки, інвентарна тара). VIII. Господарський інвентар (меблі, офісне устаткування, факси, телефони, комп'ютери для проведення звітності та обліку, розмножувальна техніка, протипожежні засоби). IX. Робоча і продуктивна худоба. X. Багаторічні насадження. XI. Капітальні витрати на поліпшення та рекультивацію земель. XII. Інші основні виробничі фонди.

5.2. Облік та оцінювання основних виробничих фондів Облік основних виробничих фондів підприємства ведеться у натуральному та вартісному виразі. Облік основних фондів у вартісному виразі називається їх оцінкою. Облік у натуральному виразі потрібен для визначення технічного складу основних фондів. Оцінка основних фондів підприємства – це грошовий вираз їх вартості. Вона потрібна для того, щоб правильно визначити загальний обсяг основних фондів, їх динаміку і структуру, розрахувати економічні показники господарської діяльності підприємства за певний проміжок часу. Таке оцінювання проводиться з метою встановлення ступеня зносу та планування витрат на оновлення, модернізацію та ремонт основних фондів. З огляду на тривале функціонування та поступове спрацювання засобів праці, постійну зміну умов їх відтворення існує кілька видів оцінювання основних фондів: 1. Залежно під моменту проведення оцінювання засоби виробництва оцінюються за первісною та відновленою вартістю. 2. З урахуванням стану основних фондів оцінювання їх проводиться за повною та залишковою вартістю. Початкова вартість основних фондів – це їх фактична вартість на момент уведення в дію або купівлі. До її складу входять прейскурантна ціна придбання засобів праці, витрати, пов'язані з доставкою їх до місця використання та з монтажем, та інші витрати, передбачені для введення фондів в експлуатацію.

де Спридб – ціна придбання устаткування; Сдост – транспортні витрати на його доставку; Смонт – витрати, пов'язані з монтажем устаткування; Сін – інші витрати, пов'язані з уведенням основних фондів у дію.

Наприклад, нове виробниче приміщення зараховують на баланс підприємства за кошторисною вартістю його спорудження. У процесі експлуатації ціни на засоби праці можуть змінюватись, але початкова їх вартість завжди буде сталою. Цінові зміни та інфляційні процеси у вартості основних фондів враховуються з допомогою відновленої вартості. Відновлена вартість основних фондів – це вартість їх відтворення у сучасних умовах виробництва. Вона враховує ті самі витрати, що й початкова вартість, але за теперішніми, діючими цінами. Оцінка основних виробничих фондів за відновленою вартістю дає змогу порівняти вартість основних фондів, уведених в експлуатацію у різні роки. Саме за цією вартістю основні фонди значаться на балансі підприємства впродовж усього періоду їх функціонування. Зауважимо, що початкова та відновлена вартості також не враховують вартості зносу основних фондів і тому залежно від строків експлуатації та мети досліджень вони можуть являти собою повну вартість основних фондів. Залишкова вартість основних виробничих фондів – різниця між початковою або відновленою вартістю і вартістю зносу.

де Споч – початкова вартість основних фондів; Сзн – вартість зносу.

Балансова вартість групи основних фондів підприємства на початок розрахункового періоду розраховується за формулою:

де Со.в.ф.бал – балансова вартість групи основних фондів підприємства на початок періоду, що передує розрахунковому; Вн.ф. – витрати на придбання нових основних фондів; Врек – витрати на реконструкцію виробничих будівель та споруд; Свиб – вартість фондів, що вибули з експлуатації; А – сума амортизаційних відрахувань, що нараховані у попередньому періоді.

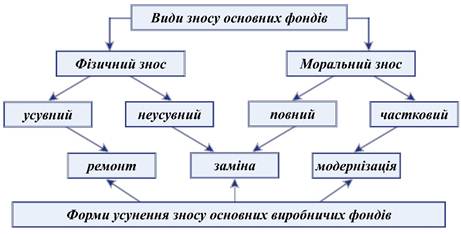

5.3. Знос основних фондів підприємства Розрізняють два види зносу: фізичний і моральний. Фізичний знос (спрацювання) настає під впливом дії навколишнього середовища та експлуатаційних навантажень. При цьому деформуються деталі, метал піддається корозії, зношуються тертьові поверхні. Фізичний знос зменшує вартість основних фондів і робить їх непридатними до експлуатації. Фізичне спрацювання будь-якого засобу праці можна поділити умовно на дві частини: одну з них періодично ліквідують шляхом проведення ремонтів, другу ж частину зносу в такий спосіб усунути неможливо. З часом цей знос поступово накопичується і зумовлює такий технічний стан того або іншого засобу праці, коли подальше використання його у виробництві стає неможливим, тобто настає момент повного фізичного спрацювання, яке вимагає заміни такого засобу праці новим аналогічного призначення. У зв'язку з цим розрізняють усувний (тимчасовий) і неусувний фізичний знос. Ступінь фізичного зносу окремої одиниці основних фондів можна визначити трьома розрахунковими методами: 1) за строком її експлуатації (порівнянням фактичної і нормативної величин з урахуванням ліквідаційної вартості); 2) за даними обстеження технічного стану (обчисленням відносної величини економічного спрацювання, тобто відношення їх вартості, перенесеної на вартість готової продукції до загальної балансової вартості на кінець року); 3) на основі відношення вартості чергового капітального ремонту до початкової вартості основних фондів. Моральний знос – це процес знецінення діючих засобів праці до настання повного фізичного спрацювання під впливом науково-технічного прогресу. Такий знос характеризується втратою засобами праці своєї споживної вартості внаслідок удосконалення застосовуваних та створення нових засобів виробництва, упровадження принципово нової технології, старіння вироблюваної продукції. Моральне старіння властиве передусім знаряддям праці та транспортним засобам. Воно завдає реальних економічних збитків підприємствам. Коефіцієнт морального зносу основних виробничих фондів можна визначити за формулою:

5.4. Амортизація основних фондів Амортизація – це грошовий вираз зносу основних фондів. Іншими словами, це процес перенесення вартості основних фондів на вартість готової продукції. Повна сума амортизаційних відрахувань за нормативний строк експлуатації засобів праці повинна дорівнювати сумі їх первісної вартості та витрат на підтримку їх у робочому та технічно досконалому стані.

де А – повна сума амортизаційних відрахувань; Споч – початкова вартість основних виробничих фондів; Ск.р, См – витрати на капітальний ремонт та модернізацію фондів відповідно; Слік – ліквідаційна вартість засобів виробництва. Сума амортизаційних відрахувань розраховується на підприємствах щорічно. Розрахункову річну суму амортизаційних відрахувань можна визначити так:

де Тн – нормативний строк експлуатації основних фондів у роках.

Норма амортизації – це відношення річної суми амортизації до вартості основних фондів, виражене у відсотках. У загальному вигляді вона визначається так:

де n – норма амортизаційних відрахувань; Сб – балансова вартість основних фондів.

Норма річних амортизаційних відрахувань розраховується за формулою, а сума річної амортизації при використанні зазначеного методу буде однаковою протягом усього нормативного терміну експлуатації основних фондів і визначається за такою формулою:

Приклад. Підприємство має устаткування з початковою вартістю 40 000 одиниць, а тривалість економічного життя його – 10 років. Після 10 років фізичне життя устаткування може ще тривати, але його використання у господарстві вже недоцільне через його ненадійність і високі експлуатаційні витрати. Ліквідаційна вартість такого устаткування дорівнюватиме 1600 одиниць (4 % від первісної вартості). Тоді відповідно до методу рівномірного нарахування зносу норма річних амортизаційних відрахувань буде дорівнювати:

Сума річної амортизації становитиме:

5.5. Показники використання основних виробничих фондів Показники використання основних виробничих фондів здебільшого поділяються на дві великі групи: – натуральні; – вартісні. Інколи додатково виокремлюють ще одну групу показників – умовно-натуральних. До натуральних показників належить показник продуктивності за одиницю часу роботи устаткування, машини чи механізму. Така продуктивність називається технологічною і вимірюється в натуральних одиницях (шт/год; км/год; т/год тощо). Вартісні показники можна поділити на три основні групи: І. Показники, які характеризують технічний стан основних виробничих фондів. 1. Коефіцієнт оновлення. Характеризує інтенсивність уведення в дію нових виробничих потужностей і визначається відношенням вартості введених основних фондів (Сввед) до початкової вартості всіх основних фондів на кінець року (Споч.к.р).

2. Коефіцієнт вибуття. Відображає інтенсивність вибуття основних фондів упродовж розрахункового періоду і визначається відношенням вартості основних фондів (Сви6), що вибули, до первісної вартості фондів на початок року (Споч.п.р).

3. Коефіцієнт зносу. Показує, яка частина вартості основних фондів уже перенесена на вартість готової продукції. Іншими словами, він характеризує ступінь зносу основних фондів і визначається відношенням величини зносу (Сзн) до початкової вартості основних фондів на кінець року (Споч.к.р).

4. Коефіцієнт придатності. Характеризує ступінь придатності основних фондів до експлуатації і визначається як відношення недоамортизованої вартості основних фондів (Сзал) до їх первісної вартості на кінець року (Споч.к.р).

Потрібно пам’ятати, що

II. Показники, які характеризують технічне оснащення підприємства. 1. Фондооснащеність. Характеризує, яка частина загальної вартості основних фондів припадає на одиницю земельної площі.

де Сср – середньорічна вартість основних виробничих фондів підприємства; Аобл – площа земельних угідь.

2. Фондоозброєність. Відбиває ступінь озброєності фондами одного робітника і показує, яка частка загальної вартості основних фондів підприємства припадає на одного середньооблікового працівника.

де Чп – середньооблікова чисельність працівників.

3. Енергоозброєність. Показує, яка частка виробничих енергетичних потужностей припадає на одного робітника. III. Показники, які характеризують ефективність використання основних виробничих фондів підприємства. 1. Фондовіддача. Показує, яка сума валового доходу припадає на 1 грн вартості основних виробничих фондів.

де ФВ – фондовіддача підприємства; ВД – валовий дохід за розрахунковий період.

2. Фондомісткість. Характеризує, яка частка вартості основних виробничих фондів припадає на 1 грн валового доходу підприємства. Цей показник обернений до фондовіддачі.

3. Рентабельність основних виробничих фондів. Визначається як відношення балансового прибутку (Пб) до середньорічної вартості фондів.

5.6. Нематеріальні ресурси підприємства До нематеріальних ресурсів належать ресурси, які не мають матеріальної основи, але здатні давати прибутки або користь підприємству впродовж досить тривалого періоду.

І. Об’єкти промилової власності Винаходом називається принципово нове технічне вирішення існуючої виробничої проблеми, що дає позитивний ефект для народного господарства. Промисловий зразок – це розроблена автором або авторським колективом модель виробу, який буде випускатися на даному підприємстві. Промисловий зразок буває об'ємним, плоским (малюнок) або комбінованим і застосовується для демонстрації продукції на презентаціях та виставках. Він вважається новим, якщо сукупність властивостей нового виробу не відома в жодній з країн до фіксації його пріоритету. Корисна модель – це результат творчої діяльності людини, об'єктом якої може стати конструктивне рішення пристосування чи його частин. За законами України корисна модель відповідає умовам патентоспроможності, якщо вона є новою та промислово придатною. "Фірмове ім'я", позначки про походження товару, товарні знаки та товарні марки – це оригінальні символи, якими товар певної фірми відрізняється від товарів конкурентів. Елементами знака для товарів та послуг, логотипа компанії можуть бути літери, слова, поєднання літер і слів, фігури будь-яких форм, поєднання кольорів, комбінації ліній, фігур, кольорів тощо. ІІ. До об'єктів, що охороняються авторським правом та іншими суміжними правами належать наукові, літературні, мистецькі твори, комп'ютерні програми, бази даних, топології інтегральних мікросхем, права виконавців, виробників фонограм та організацій мовлення. До наукових, літературних, мистецьких творів відносять як опубліковані, так і неопубліковані твори; промови; лекції, крім офіційних документів, державних символів та знаків, творів народного мистецтва; ідеї; концепції; твори, на які термін дії авторського права вже вийшов. Під комп'ютерною програмою розуміють об'єктивну форму подання сукупності даних та команд, що необхідні для забезпечення функціонування комп'ютерів. Топологією інтегральної мікросхеми називають зафіксоване на матеріальному носії просторово-геометричне розташування сукупності елементів інтегральної мікросхеми та зв'язків між ними. ІІІ. До нетрадиційних об'єктів відносять раціоналізаторські пропозиції, ноу-хау, гудвіл, комерційну таємницю. Раціоналізаторська пропозиція – це корисна рекомендація, що стосується техніки та технології, які використовуються на даному підприємстві. На відміну від винаходів, вона може бути вже відомою на інших підприємствах або в інших галузях економіки, але на даній фірмі має застосовуватись уперше. Раціоналізаторські пропозиції можуть виявлятися в удосконаленні техніки, що використовується, поліпшенні якості продукції, способів контролю, умов праці, техніки безпеки; у підвищенні продуктивності праці, ефективності використання енергії, матеріалів тощо. "Ноу-хау" втілює певний досвід підприємства у якій-небудь сфері його діяльності: науково-технічній, виробничій, управлінській, комерційній, фінансовій та ін. Ноу-хау не захищається охоронними документами, але і не оприлюднюється. Вони мають конфіденційний характер тих знань та досвіду, на здобуття яких підприємство витрачає значні кошти. У буквальному перекладі "ноу-хау" означає "знати, як зробити". Гудвіл означає сформований імідж фірми, складовими якого є досвід, ділові зв'язки, престиж товарних знаків, стала клієнтура, доброзичливість та прихильність споживачів тощо. Комерційна таємниця – сукупність виробничо-господарської, фінансово-економічної та науково-технічної інформації про діяльність підприємства, розголошення якої може завдати йому шкоди. Нематеріальні активи – це активи, що виникають в результаті володіння правами на об'єкти інтелектуальної власності чи на обмежені ресурси і їх використання у господарській діяльності для отримання доходу. Права на використання об'єктів промислової та інтелектуальної власності називаються нематеріальними активами підприємства. Окремі елементи нематеріальних активів мають особливості правового захисту, до яких відносять патент та авторське право. Патентом називається документ, яким держава (державний орган) надає особі або підприємству виключне право використання зазначеного в патенті винаходу або раціоналізаторської пропозиції. Патентовласник володіє монопольним правом на промислове або інше комерційне використання нематеріальних ресурсів і за необхідності може заборонити будь-кому їх використовувати без певного дозволу. Авторське право являє собою систему правових норм, що визначають виключне право авторів наукових, літературних та художніх творів на використання плодів своєї праці. Дозвіл на використання таких ресурсів називається ліцензією. Є різні види ліцензій залежно від класифікаційних ознак. Наприклад, залежно від обгрунтування дозволу на використання об'єкта ліцензії є добровільні ліцензії та примусові. При цьому, як правило, примусові ліцензії видаються дуже рідко. Залежно від обсягів прав щодо використання ліцензії: звичайні, ексклюзивні та повні. Залежно від характеру об'єкта, що передається за ліцензійною угодою: патентна, безпатентна. Всі нематеріальні активи підприємства підлягають оцінюванню вартості та амортизації, що регулюється чинним законодавством України та міжнародними стандартами. Норми амортизаційних відрахувань на нематеріальні активи підприємство визначає самостійно залежно від терміну використання.

Питання для самоконтролю

1. Економічний зміст поділу виробничих засобів на основний і оборотний капітал. 2. Яка класифікація основних виробничих фондів? 3. Назвіть показники використання основних виробничих фондів 4. Грошова оцінка основних фондів, її види. 5. Відтворення основних засобів: амортизація, її види та методи нарахування. |

про публікацію авторської розробки

Додати розробку