ПОТОЧНИЙ МОДУЛЬНИЙ КОНТРОЛЬ З ПРЕДМЕТА «БУХГАЛТЕРСЬКИЙ ОБЛІК»

ПОТОЧНИЙ МОДУЛЬНИЙ КОНТРОЛЬ

З ПРЕДМЕТА «БУХГАЛТЕРСЬКИЙ ОБЛІК»

підготовки молодший спеціаліст в галузі знань

0517 «Харчова промисловість та переробка сільськогосподарської продукції

напряму 6.051701 Харчов технологія та інженерія

спеціальності 5.05170101 Виробництво харчової продукції

ПОТОЧНИЙ МОДУЛЬНИЙ КОНТРОЛЬ

З ПРЕДМЕТА «БУХГАЛТЕРСЬКИЙ ОБЛІК»

підготовки молодший спеціаліст в галузі знань

0517 «Харчова промисловість та переробка сільськогосподарської продукції

напряму 6.051701 Харчов технологія та інженерія

спеціальності 5.05170101 Виробництво харчової продукції

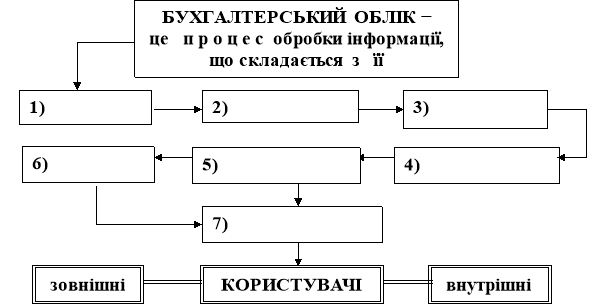

Вправа 1.1. “Визначення сутності бухгалтерського обліку”

Треба: До схеми (рис. 1.1) внесіть та розташуйте у логічній послідовності необхідні складові (узагальнення, вимірювання, накопичення, виявлення, передавання, зберігання, реєстрації), за допомогою яких бухгалтерський облік можна визначити як процес.

Рис. 1.1 – Складові визначення бухгалтерського обліку як процесу

Вправа 1.2. “Види господарського обліку”

Треба: Визначити, до яких з видів господарського обліку ─ оперативного, статистичного або бухгалтерського ─ слід відносити такі події:

- одержання від постачальника матеріалів;

- контроль за виконанням договорів поставки;

- чисельність робітників підприємства;

- вихід працівників на роботу;

- визначення рівня продуктивності праці на підприємстві;

- обсяги кредитів, які були надані підприємству банком;

- визначення розміру прибутку за звітний період;

- контроль за обсягами реалізованої продукції за один день.

Треба: скласти баланс підприємства ВАТ “Альянс” за наведеними в табл. 3.1 даними (в грн.).

Таблиця 3.1 – Дані для складання Балансу ВАТ “Альянс”

станом на 31.12.200 Х року, грн.

|

Дані про підприємство |

Варіант |

||||

|

1 |

2 |

3 |

4 |

5 |

|

|

1) Виробничі запаси |

24 020,0 |

4 083,4 |

10809,0 |

6 485,4 |

4 804,0 |

|

2) Прибуток |

5 070,0 |

861,9 |

2281,5 |

1 368,9 |

1 014,1 |

|

3) Розрахунки з підзвітними особами |

195,0 |

33,15 |

87,75 |

52,65 |

39,0 |

|

4) Розрахунки з оплати праці |

4 810,0 |

817,7 |

2164,5 |

1 298,7 |

962,0 |

|

5) Поточний рахунок |

12 350,0 |

2 099,5 |

5557,5 |

3 334,5 |

2 470,0 |

|

6) Розрахунки з кредиторами |

351,0 |

59,67 |

157,95 |

94,77 |

70,1 |

|

7) Розрахунки з дебіторами |

17 000,0 |

2 890,0 |

7 650,0 |

4 590,0 |

3 400,0 |

|

8) Статутний капітал |

175 500,0 |

29 835,0 |

78 975,0 |

47 385,0 |

35 100,0 |

|

9) Основні засоби |

130 446,0 |

22 175,82 |

58 700,7 |

35220,42 |

26 089,2 |

|

10) Витрати майбутніх періодів |

1 200,0 |

104,0 |

540,0 |

324,0 |

200,0 |

|

11) Каса |

520,0 |

188,4 |

234,0 |

140,4 |

144,0 |

Вправа 3.2. “Зміни, які відбуваються в балансі підприємства”

Треба: 1) визначити вплив на бухгалтерський баланс кожної з наведених операцій підприємства ВАТ “Альянс”, які мали місце у звітному періоді (200 Х+1 р.), грн.:

- придбані покупні напівфабрикати у постачальників (розрахунок за них не здійснений) – 25 000;

- нарахована заробітна плата працівникам основного виробництва – 32 000;

- з заробітної плати працівників утримано прибутковий податок – 4 000;

- видана підзвітній особі сума на відрядження з каси підприємства – 120;

- зарахована на поточний рахунок короткострокова позика банку – 15 000;

- відпущені матеріали зі складу у виробництво – 2 800;

- повернуто до каси залишок невикористаних підзвітних сум – 10;

- отримані в касу підприємства з поточного рахунку у банку грошові кошти для виплати заробітної плати – 3 000;

- виплачена персоналу заробітна плата – 2 990;

2) вказати їх типи, використовуючи для цього табл. 3.2,

Треба: скласти баланс підприємства ВАТ “Альянс” за наведеними в табл. 3.1 даними (в грн.).

Таблиця 3.1 – Дані для складання Балансу ВАТ “Альянс”

станом на 31.12.200 Х року, грн.

|

Дані про підприємство |

Варіант |

||||

|

1 |

2 |

3 |

4 |

5 |

|

|

1) Виробничі запаси |

24 020,0 |

4 083,4 |

10809,0 |

6 485,4 |

4 804,0 |

|

2) Прибуток |

5 070,0 |

861,9 |

2281,5 |

1 368,9 |

1 014,1 |

|

3) Розрахунки з підзвітними особами |

195,0 |

33,15 |

87,75 |

52,65 |

39,0 |

|

4) Розрахунки з оплати праці |

4 810,0 |

817,7 |

2164,5 |

1 298,7 |

962,0 |

|

5) Поточний рахунок |

12 350,0 |

2 099,5 |

5557,5 |

3 334,5 |

2 470,0 |

|

6) Розрахунки з кредиторами |

351,0 |

59,67 |

157,95 |

94,77 |

70,1 |

|

7) Розрахунки з дебіторами |

17 000,0 |

2 890,0 |

7 650,0 |

4 590,0 |

3 400,0 |

|

8) Статутний капітал |

175 500,0 |

29 835,0 |

78 975,0 |

47 385,0 |

35 100,0 |

|

9) Основні засоби |

130 446,0 |

22 175,82 |

58 700,7 |

35220,42 |

26 089,2 |

|

10) Витрати майбутніх періодів |

1 200,0 |

104,0 |

540,0 |

324,0 |

200,0 |

|

11) Каса |

520,0 |

188,4 |

234,0 |

140,4 |

144,0 |

Вправа 3.2. “Зміни, які відбуваються в балансі підприємства”

Треба: 1) визначити вплив на бухгалтерський баланс кожної з наведених операцій підприємства ВАТ “Альянс”, які мали місце у звітному періоді (200 Х+1 р.), грн.:

- придбані покупні напівфабрикати у постачальників (розрахунок за них не здійснений) – 25 000;

- нарахована заробітна плата працівникам основного виробництва – 32 000;

- з заробітної плати працівників утримано прибутковий податок – 4 000;

- видана підзвітній особі сума на відрядження з каси підприємства – 120;

- зарахована на поточний рахунок короткострокова позика банку – 15 000;

- відпущені матеріали зі складу у виробництво – 2 800;

- повернуто до каси залишок невикористаних підзвітних сум – 10;

- отримані в касу підприємства з поточного рахунку у банку грошові кошти для виплати заробітної плати – 3 000;

- виплачена персоналу заробітна плата – 2 990;

2) вказати їх типи, використовуючи для цього табл. 3.2,

ПОТОЧНИЙ МОДУЛЬНИЙ КОНТРОЛЬ 2

1) Підприємство реалізує об’єкт основних засобів , первісна вартість якого 16000.00грн, знос – 4000.00грн, договірна вартість 18000.00 ( у т.ч. ПДВ ) . Фінансовий результат від реалізації основних засобів складе :

а) 3000.00грн – прибуток;

б) 6000.00грн – прибуток;

в) 3000.00грн – збитки;

г) 6000.00 грн – збитки.

2) При проведенні дооцінки основних засобів власний капітал підприємства

а) збільшується;

б) зменшується;

в) величина власного капіталу не зм днюється;

г) не має вірної відповіді.

3) Списання суми накопиченої амортизації нематеріальних активів відображається бухгалтерською проводкою :

а) ДТ 12 КТ 133;

б) ДТ 133 КТ 12;

в) ДТ 92 КТ 133;

г) ДТ 133 КТ 92.

4) Яка бухгалтерська проводка складається при оприбуткуванні приплоду тварин ?

а) ДТ 20 КТ 23;

б) ДТ 26 КТ 20;

в) ДТ 21 КТ 23;

г) ДТ 28 КТ 23.

5) Як правильно відобразити оприбуткування безоплатно отриманого нематеріального активу ?

а) ДТ 12 КТ 42;

б) ДТ 42 КТ 12;

в) ДТ 12 КТ 30;

г) не має вірної відповіді.

6) Підприємство прийняло рішення про переоцінку основних засобів. На день переоцінки первісна вартість основних засобів – 2500.00грн, знос – 500.00грн, справедлива вартість 3500.00грн. Переоцінена сума зносу дорівнює :

а) ДТ 10 КТ 131 – 875.00грн;

б) ДТ 131 КТ 10- 875.00 грн;

в) ДТ 10 КТ 423 – 375.00грн;

г) ДТ 423 КТ 10 – 375.00грн.

7) Сума власного капіталу , відображена у фінансовій звітності , показує :

а) ринкову вартість прав власників підприємства;

б) облікову вартість прав власників підприємства;

в) облікову вартість активів підприємства, які належать йому за правом власності;

г) не має вірної відповіді.

8) Метод нарахування амортизації необоротних активів :

а) обирається підприємством самостійно;

б) встановлюється підприємству вищестоящою організацією;

в) встановлюється податковою адміністрацією;

г) встановлюється КМУ.

9) Підприємство придбало верстат , договірна вартість якого 12000.00грн ( у т.ч. ПДВ ) , грім того воно сплатило 200.00грн за транспортування та 500.00грн відсотків за банківський кредит , одержаний для купівлі верстата. Первісна вартість придбаного верстату складе :

а) 10200.00грн;

б) 12500.00грн;

в) 10500.00грн;

г) 11500.00грн.

10) Сальдо на рахунку 40 „Статутний капітал” акціонерного товариства повинне дорівнювати :

а) сумарній вартості коштів, які належать до сплати учасників за придбані ними акції товариства;

б) сумарній номінальній вартості випущених акцій товариства;

в) сумарній вартості активів товариства;

г) не має вірної відповіді.

ПОТОЧНИЙ МОДУЛЬНИЙ КОНТРОЛЬ №3

- Системи і форми оплати праці.

- Складові заробітної плати

- Тарифна системи України

ПІДСУМКОВА МОДУЛЬНА КОНТРОЛЬНА РОБОТА

І Варіант

1) Основні засоби , які безоплатно надійшли на підприємство , зараховуються на баланс за вартістю :

а) первісною;

б) відновною;

в) історичною;

г) справедливою.

2) Виплата дивідендів учасникам (засновникам) відображається записом :

а) ДТ 671 КТ 30;

б) ДТ 661 КТ 30;

в) ДТ 30 КТ 671;

г) ДТ 30 КТ 661.

3) Що таке первісна вартість нематеріального активу придбаного в обмін на неподібний актив ?

а) справедлива вартість переданого нематеріального активу;

б) залишкова вартість переданого нематеріального активу;

в) справедлива вартість погоджена з учасниками (засновниками) з урахуванням витрат;

г) справедлива вартість на дату отримання з урахуванням витрат.

4) Оцінка запасів за методом середньозваженої собівартості базується на припущенні ,що :

а) запаси оцінюються шляхом ділення сумарної вартості їх залишку на початок звітного місяця й вартості одержаних протягом місяця запасів на сумарну кількість запасів на початок місяця і одержаних у звітному місяці ;

б) запаси використовують у послідовності , що є протилежною їх надходженню на підприємство;

в) запаси використовуються в тій послідовності , і якій вони надходили на підприємство;

г) лише при оцінці запасів у торгівлі.

5) Підставою для нарахування заробітної плати працівникам-погодинникам є наступний документ:

а) наказ на зарахування на відповідну посаду;

б) наряд на виконані роботи;

в) табель обліку робочого часу;

г) посадовий оклад.

6) Облік прямих витрат ведеться на рахунку :

а) 26 „Готова продукція”;

б) 23 „Виробництво”;

в) 901 „Собівартість реалізованої готової продукції”;

г) 91 „Загальновиробничі витрати”.

7) Списання витрат на збут відображається кореспонденцією рахунків :

а) ДТ 23 КТ 93;

б) ДТ 93 КТ 70;

в) ДТ 70 КТ 93;

г) ДТ 79 КТ 93.

8) Гранична сума платежу готівкою одного підприємства (індивідуального підприємця) іншому протягом одного дня за одним або кількома платіжними документами складає :

а) 5000.00грн;

б) 10000.00грн;

в) 3000.00грн;

г) не обмежена.

9) Звітність інвестора консолідується , якщо інвестиції у статутний капітал іншого підприємства становлять :

а) до 20 % статутного капіталу;

б) від 20 до 50 % статутного капіталу;

в) до 10% статутного капіталу;

г) понад 50 % статутного капіталу.

10) Дохід відповідно до П(С)БО №15 „Дохід” відображається в бухгалтерському обліку :

а) у сумі справедливої вартості;

б) у сумі первісної вартості;

в) договірної вартості;

г) ринкової вартості.

ІІ Варіант

1) Підприємство придбало комп’ютер за 5000.00грн і оцінило строк його корисного використання 6 років, а ліквідаційну вартість 200грн. Якщо для нарахування амортизації використовується прямолінійний метод , то річна сума амортизації комп’ютера складе :

а) 800.00грн;

б) 833.00грн;

в) 815.00грн;

г) правильної відповіді не запропоновано.

2) Акціонерне товариство має право викупати в акціонера оплачені ним акції тільки за рахунок :

а) нерозподіленого прибутку;

б) сум, що перевищують статутний капітал;

в) додаткового внесеного капіталу;

г) резервного капіталу.

3) Що таке дослідження?

а) це ринок, якому притаманні такі умови, як предмети , що продаються та купуються на цьому ринку, є однорідними, у будь-який час можна знайти зацікавлених продавців і покупців;

б) сукупність однотипних за призначенням та умовами використання нематеріальних активів;

в) заплановані підприємством дослідження, які проводяться ним уперше з метою отримання і розуміння нових наукових та технічних знань;

г) застосування підприємством результатів досліджень та інших знань для планування і проектування нових або значно вдосконалених матеріалів, приладів, продуктів, процесів, систем або послуг до початку їхнього скрійного виробництва чи використання;

д) капітальні інвестиції у придбання , створення і модернізацію нематеріальних активів, використання яких за призначенням на дату балансу не відбулося.

4) До первісної вартості запасів не включають :

а) вартість посередницьких послуг;

б) відсотки за користування комерційними кредитами;

в) вартість послуг транспортної організації по перевезенню запасів;

г) сум ввізного мита.

5) Ким затверджені форми первинного обліку із нарахувань заробітної плати?

а) Міністерством статистики;

б) Міністерством фінансів;

в) Міністерством економіки;

г) розробляється підприємством самостійно.

6) База розподілу загальновиробничих витрат визначається :

а) П(С)БО 16 „Витрати”;

б) Методологічними рекомендаціями з калькулювання продукції, затвердженими Мінфіном;

в) внутрішніми нормативними документами підприємства;

г) не має вірної відповіді.

7) Якою бухгалтерською проводкою закривається рахунок 701 „Дохід відж реалізації продукції” :

а) ДТ 701 КТ 26;

б) ДТ 701 КТ 79;

в) ДТ 79 КТ 701;

г) ДТ 23 КТ 701.

8) Який рахунок дебетується при перерахуванні авансом коштів транспортній організації за доставку матеріалів ?

а) поточний рахунок в національній валюті;

б) розрахунки з постачальниками;

в) матеріали;

г) розрахунки за авансами виданими.

9) Валова заборгованість замовників це :

а) сума заборгованість замовників за виконаними будівельними контрактами без ПДВ ;

б) сума перевищення витрат підрядника і визнаного ним прибутку над сумою проміжних рахунків на дату балансу;

в) сума заборгованості замовників за виконаними будівельними контрактами, включаючи ПДВ;

г) не має вірної відповіді.

10) Після повернення з відрядження працівник зобов’язаний представити авансовий звіт про витрачені у відрядженні суми протягом :

а) 10днів;

б) 1дня;

в) 3 днів;

г) 7 днів.

про публікацію авторської розробки

Додати розробку