Практична робота "Групування господарських засобів підприємства"

Практична робота №1

Тема : Групування господарських засобів по видам та розміщенню

і по джерелам їх утворення.

Мета : Закріплення теоретичних знань. Навчитися групувати господарські засоби по видам та по джерелам їх утворення.

Завдання 1. Згрупувати господарські засоби по класам згідно схеми

класифікації по видам.

2. Згрупувати джерела господарських засобів по класам

згідно схеми класифікації по джерелам.

3. Підвести підсумок по кожному класу.

4. Визначити загальну суму засобів підприємства.

5. Визначити загальну суму джерел господарських засобів.

6. Визначити розмір необоротних активів підприємства.

7. Визначити розмір власних джерел.

8. Визначити розмір зобов’язань підприємства.

9. Порівняти підсумок засобів з підсумком джерел господарських

засобів.

10. Зробити висновок.

Забезпечення завдання:

1. Індивідуальне завдання.

2. Схема класифікації засобів по видам.

3. Схема класифікації засобів по джерелам їх утворення.

4. Калькулятор.

Питання для підготовки до практичної роботи:

- Класифікація господарських засобів по видам та розміщенню.

- Класифікація господарських засобів по джерелам їх утворення.

- Визначення і види заборгованості підприємства.

Висновок

Завдання

|

№ п/ч |

Назва засобів |

Сума по варіантам (грн.) |

||

|

1 |

2 |

3 |

||

|

1. |

Будівля цеху |

20000 |

20500 |

19500 |

|

2. |

Каса |

520 |

1020 |

20 |

|

3. |

Заборгованість перед постачальниками |

8300 |

8800 |

7800 |

|

4. |

Запаси на складі |

5800 |

6300 |

5300 |

|

5. |

Заборгованість підзвітних осіб |

820 |

1320 |

320 |

|

6. |

Адміністративний корпус |

15000 |

15500 |

14500 |

|

7. |

Транспортні засоби |

17000 |

17500 |

16500 |

|

8. |

Заборгованість перед робочими по зарплаті |

12300 |

12800 |

11800 |

|

9. |

Готова продукція на складі |

39600 |

40100 |

39100 |

|

10. |

Векселі одержані |

42000 |

42500 |

41500 |

|

11. |

Розрахунки по податкам і зборам |

6350 |

6850 |

5850 |

|

12. |

Нерозподілений прибуток |

11000 |

11500 |

10500 |

|

13. |

Нематеріальні активи |

23720 |

24220 |

23220 |

|

14. |

Товари |

36800 |

37300 |

36300 |

|

15. |

Малоцінні та швидкозношувальні предмети |

19420 |

19920 |

18920 |

|

16. |

Запасні частини |

3480 |

3980 |

2980 |

|

17. |

Довгострокові позики банку |

3000 |

3500 |

2500 |

|

18. |

Поточний рахунок |

64390 |

64890 |

63890 |

|

19. |

Дебіторська заборгованість |

16300 |

16800 |

15800 |

|

20. |

Кредиторська заборгованість |

4300 |

4800 |

3800 |

|

21. |

Права інтелектуальної власності |

16800 |

17300 |

16300 |

|

22. |

Виробництво |

24200 |

24700 |

23700 |

|

23. |

Додатковий капітал |

33000 |

33500 |

32500 |

|

24. |

Довгострокові векселі видані |

17000 |

17500 |

16500 |

|

25. |

Ділова репутація фірми |

9000 |

9500 |

8500 |

|

26. |

Статутний фонд |

? |

? |

? |

Таблиця 1. Класифікація засобів підприємства

|

Необоротні активи |

Оборотні активи |

Витрати майбутніх періодів |

||

|

Запаси |

Розрахунки |

|||

|

Основні засоби |

Нематеріальні активи |

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Разом |

Разом |

Разом |

Разом |

Разом |

Всього по активам

Таблиця 2. Класифікація джерел підприємства

|

Власні |

Залучені

|

||

|

|

|

||

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Разом |

Разом |

Разом |

Разом |

Всього по пасивам

Методичні вказівки.

Засоби підприємства класифікуються по двом напрямкам:

- По видам та розміщенню (активи)

- По джерелам їх утворення(пасиви)

Активи

Згідно з Міжнародними стандартами, під активами розуміють ресурси, контрольовані підприємством у результаті минулих подій, використання яких, як очікується, призведене до надходження економічних вигод у майбутньому (тобто активи - це ресурси підприємства, які мають активно працювати і давати прибуток).

За функціональною участю в процесі діяльності господарські засоби (ресурси) підприємства поділяються на:

- Необоротні активи (клас1)

- Оборотні (клас2-3)

- Витрати майбутніх періодів

- Необоротні активи, які приймають участь у господарській діяльності підприємства довгий час (більше одного року, або одного операційного циклу) поступово зношуються і переносять свою вартість на собівартість продукції частинами у вигляді амортизаційних відрахувань. До них відносять основні засоби, інші необоротні матеріальні засоби, нематеріальні активи, фінансові інвестиції і заборгованість.

- До оборотних активів належать грошові кошти та їх еквіваленти які не обмежені у використанні, а також інші активи, призначені для реалізації або споживання протягом операційного циклу (або протягом 12 місяців з дати балансу).

Оборотні активи приймають участь у господарській діяльності підприємства лише один раз і відразу переносять свою вартість на витрати підприємства в момент їх споживання:

Дебіторська заборгованість – це заборгованість інших підприємств, організацій, фізичних і юридичних осіб даному підприємству.

Дебітори – боржники даного підприємства.

- Витрати майбутніх періодів, тобто витрати, які мали місце в поточному або попередніх звітних періодах, але відносяться до наступних звітних періодів (наприклад, витрати на освоєння нових видів продукції сплачена наперед орендна плата, передплата періодичних видань тощо), можуть включатися відповідно до складу як оборотних так і необоротних активів.

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Пасиви

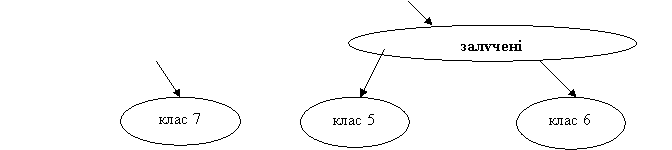

Джерела формування господарських засобів (активів) підприємства поділяється на дві групи:

- джерела власних засобів( клас 4-7);

- джерела залучених (позикових) засобів( клас 5-6).

- доходи майбутніх періодів.

- До джерел власних засобів належать:

- власний капітал,

- забезпечення зобов'язань,

- нерозподілений прибуток,

- фінансування і цільові находження.

- До джерел залучених (позикових) коштів належать зобов'язання по розрахунках, які виникають у підприємства в процесі господарської діяльності і є тимчасовим джерелом утворення певної частини ресурсів (активів) підприємства.

Під зобов'язаннями розуміють заборгованість підприємства, яка виникла внаслідок минулих подій і погашення якої, як очікується, призведе до зменшення ресурсів підприємства, що втілюють у собі економічні вигоди.

Зобов'язання поділяються на :

- довгострокові (строк погашення яких не припадає на звітний період, більше 12 місяців);

- поточні (погашена протягом операційного циклу або протягом 12 місяців, починаючи з дати балансу)

Кредиторська заборгованість – це заборгованість даного підприємства іншим підприємствам, фізичним і юридичним особам, які по відношенню до підприємства – кредитори.

- Доходи майбутніх періодів – джерело коштів, одержаних підприємством в поточному або попередніх звітних періодах, але належать до доходів наступних звітних періодів (одержана в рахунок майбутніх періодів орендна плата від орендаторів тощо). Вони підлягають зарахуванню до доходів того звітного періоду, до якого належать.

![]()

![]()

![]()

![]()

-

Дякую

Дякую

про публікацію авторської розробки

Додати розробку