Практична робота. Тема: Складання документів на одержання сировини для кухні та видачу готових страв з кухні: складання документів на одержання сировини для кухні.

Предмет: «Облік, калькуляція і звітність».

Тема 2. Облік сировини та готової продукції на виробництві.

Урок 15. Практична робота 2.

Тема: Складання документів на одержання сировини для кухні та

видачу готових страв з кухні: складання документів на одержання

сировини для кухні.

Мета: оволодіння новим матеріалом та новими способами діяльності,

засвоєння нових понять, умінь і навичок, навчитися складати документ

на одержання сировини для кухні.

Підприємства громадського харчування під час придбання продуктів і товарів, оприбутковують їх на склад (комору) за цінами придбання або за цінами продажу (склад може вести облік товарів як гуртове підприємство або як роздрібне).

Підприємства громадського харчування під час придбання продуктів і товарів, оприбутковують їх на склад (комору) за цінами придбання або за цінами продажу (склад може вести облік товарів як гуртове підприємство або як роздрібне).

У виробництво (на кухню) товари, продукти надходять зі складів підприємств громадського харчування, безпосередньо від постачальників чи внаслідок закупівлі у фізичних осіб на ринку (якщо підприємство не має окремого структурного підрозділу - складу). Реалізація продукції кухні (власного виробництва) здійснюються через буфети, бари, власні обідні зали і через офіціантів.

Кількість потрібних товарів, продуктів і сировини визначається на підставі плана - меню. План - меню щоденно складає в одному примірнику завідуючий виробництвом (шефкухар) на передодні дня приготування їжі; затверджує його директор. Страви в плані-меню записуються в такій послідовності: холодні закуски, перші страви, другі страви, треті страви, комплексні обіди.

Кількість потрібних товарів, продуктів і сировини визначається на підставі плана - меню. План - меню щоденно складає в одному примірнику завідуючий виробництвом (шефкухар) на передодні дня приготування їжі; затверджує його директор. Страви в плані-меню записуються в такій послідовності: холодні закуски, перші страви, другі страви, треті страви, комплексні обіди.

При розробці плану-меню враховують наявність сировини, попит покупців, виробничі можливості підприємства громадського харчування. Оскільки планменю виписується на один день, то наступного дня його передають до бухгалтерії. На підставі затвердженого плану-меню відповідальна особа виписує вимогу

або накладну на отримання сировини з комори. Вимога складається з урахуванням потреби в сировині (продуктах) на майбутній день і залишків сировини на майбутній день. Вона затверджується керівником підприємства і є підставою на відпуск сировини з комори.

або накладну на отримання сировини з комори. Вимога складається з урахуванням потреби в сировині (продуктах) на майбутній день і залишків сировини на майбутній день. Вона затверджується керівником підприємства і є підставою на відпуск сировини з комори.

На підставі вимоги виписують накладну на відпуск необхідної кількості продуктів зі складу. Таке відпускання може оформлятися також виписуванням забірного листа, один примірник якого залишається у завідувача виробництвом. Накладна (вимога) на відпуск товарів з комори застосовується для оформлення відпуску товарів (продуктів і тару) з комори підприємства у

На підставі вимоги виписують накладну на відпуск необхідної кількості продуктів зі складу. Таке відпускання може оформлятися також виписуванням забірного листа, один примірник якого залишається у завідувача виробництвом. Накладна (вимога) на відпуск товарів з комори застосовується для оформлення відпуску товарів (продуктів і тару) з комори підприємства у

виробництво (кухню, буфети, ятки, кіоски), а також при одноразовому відпуску товарів кухні протягом дня (зміни) буфетам, кіоскам. Накладну виписують за обліковими цінами.

КМЗ: «Збірник рецептур національних страв та кулінарних виробів», технологічні карти.

ХІД УРОКУ:

1. Ознайомитись із запропонованим планом-меню.

|

№ За Збірником рецептур |

Найменування страв та закусок |

Вихід, г |

Кількість страв, шт. |

Випуск страв по партіях |

||

|

До 9 години |

До 12 години |

До 16 години |

||||

|

|

Холодні страви та закуски |

|

||||

|

2 |

Бутерброд з джемом |

70 |

50 |

10 |

20 |

20 |

|

13 |

Бутерброд з ікрою кетовою |

57 |

25 |

5 |

10 |

10 |

|

78 |

Салат із овочів з капустою морською |

100 |

300 |

100 |

100 |

100 |

|

|

Усього: |

|

375 |

|

|

|

|

|

Перші страви |

|

||||

|

226 |

Суп з квасолею |

500 |

150 |

10 |

105 |

35 |

|

292 |

Суп із ревеню, кураги і яблук |

500 |

70 |

10 |

50 |

10 |

|

|

Усього: |

|

220 |

|

|

|

2. Скласти наряд-заказ, відповідно до плану-меню.

Наряд-заказ

на необхідну сировину для запропонованих страв, згідно плану-меню.

|

№ з/п |

Сировина |

Бутерброд з джемом на 50 порцій (у кг) |

Бутерброд з ікрою кетовою на 25порцій (у кг) |

Салат із овочів з капустою морською на 300порцій (у кг) |

Суп з квасолею на 150 порцій (у кг) |

Суп із ревеню, кураги і яблук на 70 порцій (у кг) |

Всього

|

|

1. |

|

|

|

|

|

|

|

|

2. |

|

|

|

|

|

|

|

|

3. |

|

|

|

|

|

|

|

|

4. |

|

|

|

|

|

|

|

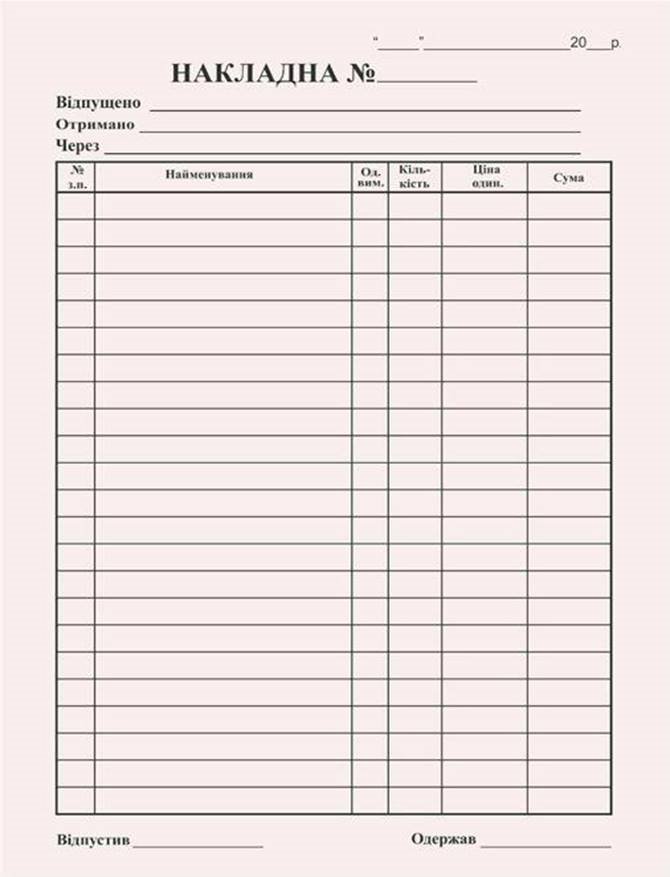

3. Заповнити накладну або вимогу на отримання сировини з комори, згідно

4.  наряд-заказу.

наряд-заказу.

Вимога до комори

Відпустити для __________________________________________

Через кого________________________________

|

Найменування товару (сировина) |

Одиниця виміру |

Кількість |

|

|

|

|

|

|

|

|

Завідувач виробництва____________________________________

Відпуск дозволив ________________________________________

ВІДПОВІДЬ:

|

№ з/п |

Сировина |

Бутерброд з джемом на 50 порцій (у кг) |

Бутерброд з ікрою кетовою на 25порцій (у кг) |

Салат із овочів з капустою морською на 300порцій (у кг) |

Суп з квасолею на 150 порцій (у кг) |

Суп із ревеню, кураги і яблук на 70 порцій (у кг) |

Всього

|

|

1. |

Джем |

1,77 |

--- |

--- |

--- |

--- |

1,77 |

|

2. |

Масло вершкове |

0,25 |

0,05 |

--- |

--- |

--- |

0,3 |

|

3. |

Хліб |

1,5 |

0,75 |

--- |

--- |

--- |

2,25 |

|

4. |

Ікра кетова |

--- |

0,64 |

--- |

--- |

--- |

0,64 |

|

5. |

Капуста морська сушена |

--- |

--- |

0,63 |

--- |

--- |

0,63 |

|

6. |

Капуста квашена |

--- |

--- |

6,3 |

--- |

--- |

6,3 |

|

7. |

Картопля |

--- |

--- |

20,7 |

--- |

--- |

20,7 |

|

8. |

Цибуля ріпчаста |

--- |

--- |

4,65 |

3,6 |

--- |

8,25 |

|

9. |

Олія рослинна |

--- |

--- |

3 |

--- |

--- |

3 |

|

10. |

Квасоля |

--- |

--- |

--- |

10,57 |

--- |

10,57 |

|

11. |

Морква |

--- |

--- |

--- |

3,75 |

--- |

3,75 |

|

12. |

Петрушка (корінь) |

--- |

--- |

--- |

0,97 |

--- |

0,97 |

|

13. |

Цибуля-порей |

--- |

--- |

--- |

1,95 |

--- |

1,95 |

|

14. |

Кулінарний жир |

--- |

--- |

--- |

1,5 |

--- |

1,5 |

|

15. |

Ревінь овочевий свіжий |

--- |

--- |

--- |

--- |

4,65 |

4,65 |

|

16. |

Яблука |

--- |

--- |

--- |

--- |

5,00 |

5,00 |

|

17. |

Курага |

--- |

--- |

--- |

--- |

1,75 |

1,75 |

|

18. |

Цукор |

--- |

--- |

--- |

--- |

3,5 |

3,5 |

|

19. |

Крохмаль картопляний |

--- |

--- |

--- |

--- |

0,7 |

0,7 |

Вимога до комори

Відпустити для __________________________________________

Через кого________________________________

|

Найменування товару (сировина) |

Одиниця виміру |

Кількість |

|

Джем |

кг |

1,77 |

|

Масло вершкове |

кг |

0,3 |

|

Хліб |

кг |

2,25 |

|

Ікра кетова |

кг |

0,64 |

|

Капуста морська сушена |

кг |

0,63 |

|

Капуста квашена |

кг |

6,3 |

|

Картопля |

кг |

20,7 |

|

Цибуля ріпчаста |

кг |

8,25 |

|

Олія рослинна |

кг |

3 |

|

Квасоля |

кг |

10,57 |

|

Морква |

кг |

3,75 |

|

Петрушка (корінь) |

кг |

0,97 |

|

Цибуля-порей |

кг |

1,95 |

|

Кулінарний жир |

кг |

1,5 |

|

Ревінь овочевий свіжий |

кг |

4,65 |

|

Яблука |

кг |

5,00 |

|

Курага |

кг |

1,75 |

|

Цукор |

кг |

3,5 |

|

Крохмаль картопляний |

кг |

0,7 |

Завідувач виробництва____________________________________

Відпуск дозволив ________________________________________

про публікацію авторської розробки

Додати розробку