Презентація "Бухгалтерські документи"

Мета уроку: Систематизувати і узагальнити за темою; розкрити значення та необхідність бухгалтерських документів; навчити учнів оформляти документи;

Поняття про бухгалтерські документи, їх значення Реквізити документів. Вимоги до змісту й оформлення документів Класифікація документів Порядок перевірки й опрацювання документів

Прочитайте наведений текст і висловіть свою думку відносно документування господарських операцій в історичному розвитку. Чому, на Ваш погляд, таке значення приділяється документам протягом всієї історії людства?

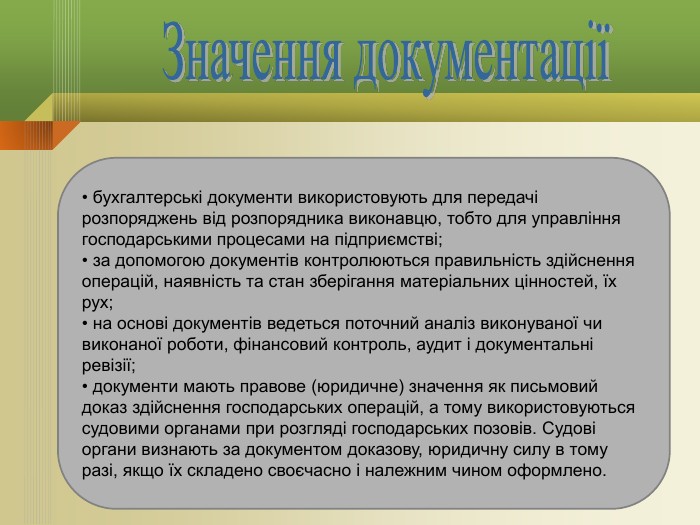

бухгалтерські документи використовують для передачі розпоряджень від розпорядника виконавцю, тобто для управління господарськими процесами на підприємстві; за допомогою документів контролюються правильність здійснення операцій, наявність та стан зберігання матеріальних цінностей, їх рух; на основі документів ведеться поточний аналіз виконуваної чи виконаної роботи, фінансовий контроль, аудит і документальні ревізії; документи мають правове (юридичне) значення як письмовий доказ здійснення господарських операцій, а тому використовуються судовими органами при розгляді господарських позовів. Судові органи визнають за документом доказову, юридичну силу в тому разі, якщо їх складено своєчасно і належним чином оформлено.

назва підприємства; назва документа, його номер, код форми; дата складання документа (число, місяць, рік); зміст господарської операції та її вимірники; підписи посадових осіб, відповідальних за здійснення операції і правильність її оформлення. Реквізити документів

первинні документи мають бути складені в момент здійснення операції, а якщо це неможливо, безпосередньо після її закінчення; записи в первинних документах роблять у темному кольорі чорнилом, кульковою ручкою, друкарськими засобами чи принтером, що забезпечує зберігання цих записів протягом встановленого терміну зберігання документа; вільні рядки в первинних документах прокреслюють; у грошових документах суми проставляють цифрами і прописом, перше слово суми записують скраю і з великої літери; керівник підприємства затверджує перелік осіб, які мають право давати дозвіл (підписувати первинні документи) на здійснення господарських операцій, пов’язаних з відпуском товарно-матеріальних цінностей, майна, видачею грошових коштів і документів. Коло таких осіб, як правило, обмежене; Вимоги до оформлення документів

Перевірка при якій встановлюють повноту і правильність заповнення всіх реквізитів документів, достовірність підписів посадових осіб Перевірка при якій перевіряються всі арифметичні підрахунки, що містяться у документі Арифметична Формальна

Завдання 1. Реферат на тему «Документація як елемент методу бухгалтерського обліку» Завдання 2. Скласти кросворд по темі «Бухгалтерські документи»

Конспект, Індивідуальне завдання, Вправа 1 Домашнє завдання

про публікацію авторської розробки

Додати розробку