Презентація до уроку з предмета “Основи бухгалтерського обліку" на тему “Рахунки бухгалтерського обліку і подвійний запис”

Презентація до уроку з предмета “ Основи бухгалетрського обліку на тему : “Рахунки бухгалтерського обліку і подвійний запис”

ВИНИКНЕННЯ ПОДВІЙНОГО ЗАПИСУІсторія бухгалтерського обліку не зафіксувала точної дати виникнення подвійного запису. Як складова (елемент) методу бухгалтерського обліку, подвійний запис налічує близько тисячі років. Відтоді подвійний запис постійно удосконалював форми і методи реєстрації, накопичення і обробки інформації, які, з розвитком продуктивних сил і особливо з появою в XX столітті електронної обчислювальної техніки, значно змінювались.

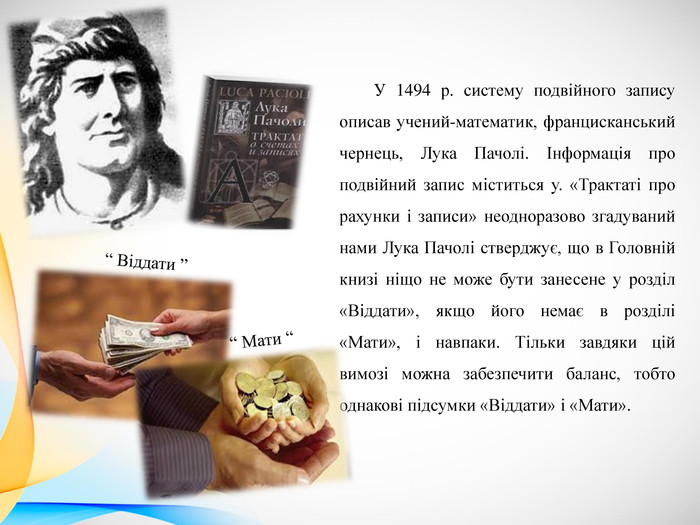

У 1494 р. систему подвійного запису описав учений-математик, францисканський чернець, Лука Пачолі. Інформація про подвійний запис міститься у. «Трактаті про рахунки і записи» неодноразово згадуваний нами Лука Пачолі стверджує, що в Головній книзі ніщо не може бути занесене у розділ «Віддати», якщо його немає в розділі «Мати», і навпаки. Тільки завдяки цій вимозі можна забезпечити баланс, тобто однакові підсумки «Віддати» і «Мати». “ Віддати ”“ Мати “

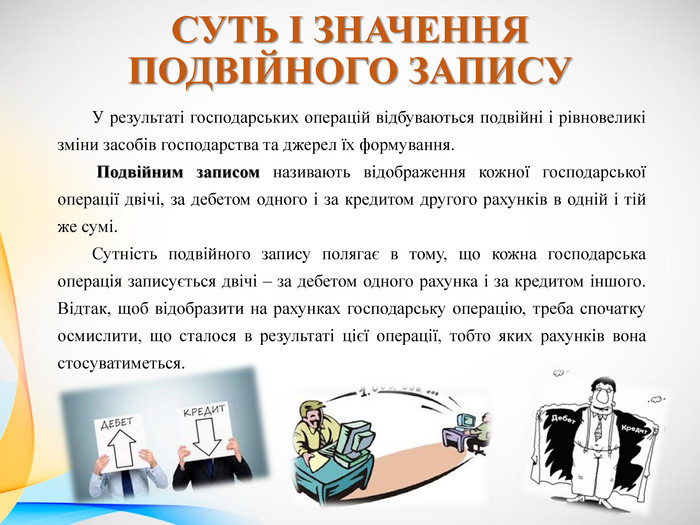

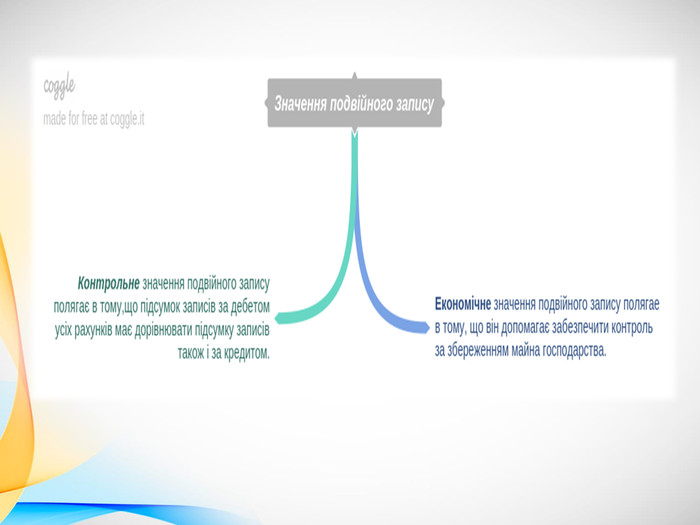

СУТЬ І ЗНАЧЕННЯ ПОДВІЙНОГО ЗАПИСУУ результаті господарських операцій відбуваються подвійні і рівновеликі зміни засобів господарства та джерел їх формування. Подвійним записом називають відображення кожної господарської операції двічі, за дебетом одного і за кредитом другого рахунків в одній і тій же сумі. Сутність подвійного запису полягає в тому, що кожна господарська операція записується двічі – за дебетом одного рахунка і за кредитом іншого. Відтак, щоб відобразити на рахунках господарську операцію, треба спочатку осмислити, що сталося в результаті цієї операції, тобто яких рахунків вона стосуватиметься.

Отже суть і значення подвійного запису:при висвітлені кожної господарської операції способом подвійного запису обов’язково кореспондують два рахунки , один з яких дебетують, а другий кредитують на одну і ту ж суму; якщо господарська операція відображається складною проводкою, то загальна сума записів на одній стороні декількох рахунків повинна дорівнювати загальній сумі, записаний на протилежній стороні кореспондуючого з ним рахунку;кожна господарська операція в одній і тій же сумі відображається на дебеті одного і кредиті іншого рахунку, то підсумок записів по дебету всіх рахунків повинен дорівнювати підсумку кредиту рахунків. Відсутність такої рівності свідчить про помилку на облікових записах.

КЛАСИФІКАЦІЯ БУХГАЛТЕРСЬКИХ РАХУНКІВРахунки бухгалтерського обліку - це спосіб групування господарських операцій за економічно однорідними ознаками з метою систематичного контролю за наявністю і змінами засобів та їх джерел в процесі господарської діяльності. Слово «бухгалтерія» має нині подвійне значення. Перше – це рахівництво, звітність, уміння вести рахункові книги. Друге – це структурний підрозділ підприємства, який повинен забезпечити всіх користувачів своєчасною і правдивою обліковою інформацією для управління і прийняття рішень.

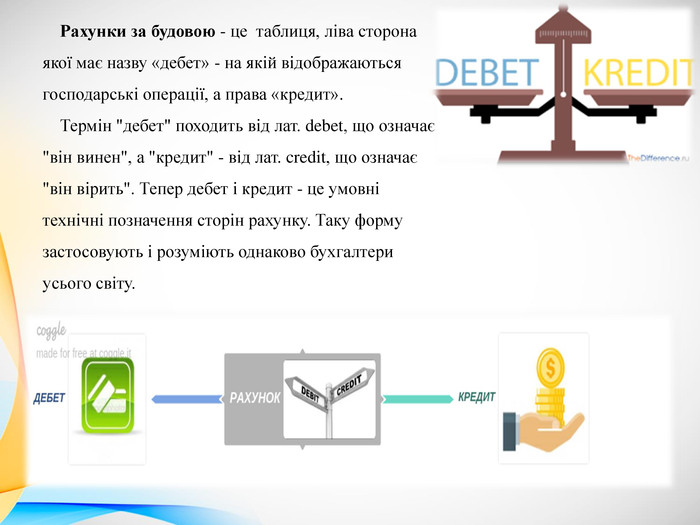

Рахунки за будовою - це таблиця, ліва сторона якої має назву «дебет» - на якій відображаються господарські операції, а права «кредит». Термін "дебет" походить від лат. debet, що означає "він винен", а "кредит" - від лат. credit, що означає "він вірить". Тепер дебет і кредит - це умовні технічні позначення сторін рахунку. Таку форму застосовують і розуміють однаково бухгалтери усього світу.

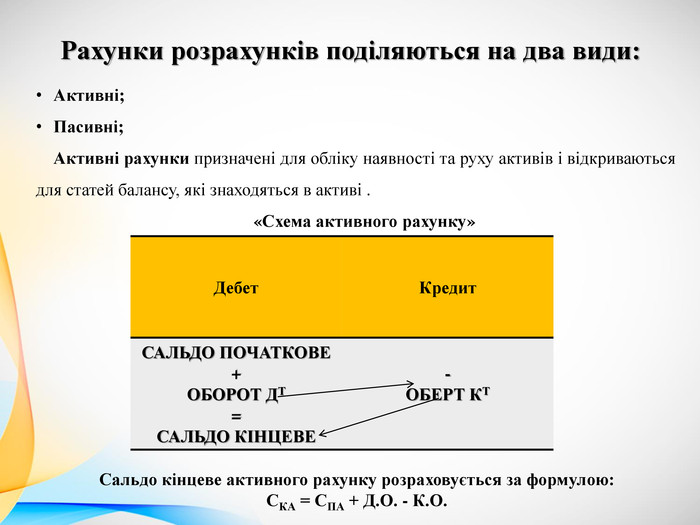

Рахунки розрахунків поділяються на два види: Активні;Пасивні;Активні рахунки призначені для обліку наявності та руху активів і відкриваються для статей балансу, які знаходяться в активі .«Схема активного рахунку»{EB9631 B5-78 F2-41 C9-869 B-9 F39066 F8104}Дебет. Кредит. САЛЬДО ПОЧАТКОВЕ+ОБОРОТ ДТ=САЛЬДО КІНЦЕВЕ-ОБЕРТ КТСальдо кінцеве активного рахунку розраховується за формулою: СКА = СПА + Д. О. - К. О.

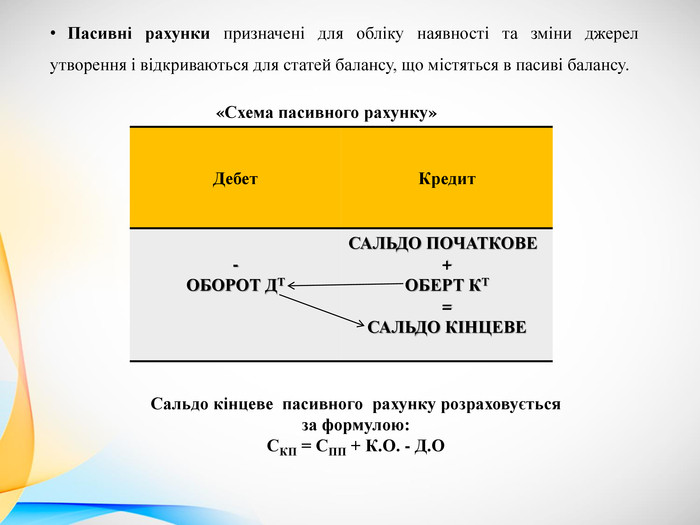

Пасивні рахунки призначені для обліку наявності та зміни джерел утворення і відкриваються для статей балансу, що містяться в пасиві балансу.«Схема пасивного рахунку»{EB9631 B5-78 F2-41 C9-869 B-9 F39066 F8104}Дебет. Кредит-ОБОРОТ ДТСАЛЬДО ПОЧАТКОВЕ+ОБЕРТ КТ=САЛЬДО КІНЦЕВЕ Сальдо кінцеве пасивного рахунку розраховується за формулою: СКП = СПП + К. О. - Д. О

КЛАСИФІКАЦІЯ РАХУНКІВ ЗА ЕКОНОМІЧНИМ ЗМІСТОМ, ПРИЗНАКЧЕННЯМ ТА СТРУКТУРОЮ Класифікацією рахунків називають їх групування за певними однорідними рисами.

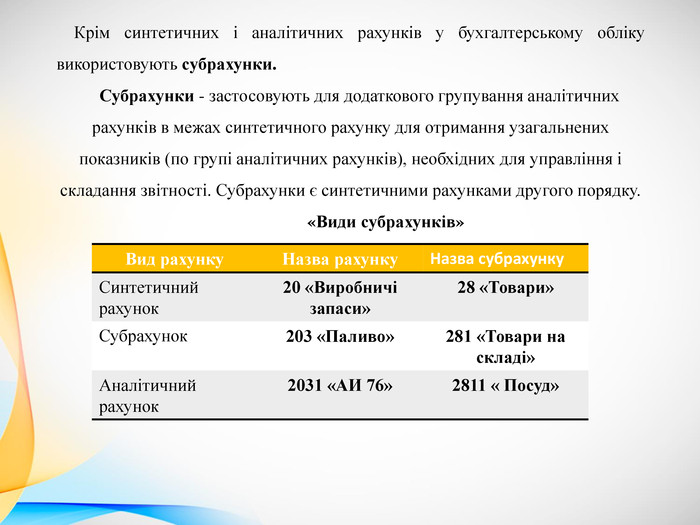

Крім синтетичних і аналітичних рахунків у бухгалтерському обліку використовують субрахунки. Субрахунки - застосовують для додаткового групування аналітичних рахунків в межах синтетичного рахунку для отримання узагальнених показників (по групі аналітичних рахунків), необхідних для управління і складання звітності. Субрахунки є синтетичними рахунками другого порядку. «Види субрахунків»{EB9631 B5-78 F2-41 C9-869 B-9 F39066 F8104}Вид рахунку. Назва рахунку. Назва субрахунку. Синтетичний рахунок20 «Виробничі запаси»28 «Товари»Субрахунок 203 «Паливо»281 «Товари на складі»Аналітичний рахунок2031 «АИ 76»2811 « Посуд»

про публікацію авторської розробки

Додати розробку