Презентація "Фінансове планування"

Автор: Ткаченко Н. М., вчитель економіки КУ ССШ № 7 ім. М. Савченка СМР ТЕМА 3. ФІНАНСОВЕ ПЛАНУВАННЯ ВИВЧИВШИ ЦЮ ТЕМУ, ВИ: зможете влучно формулювати фінансові цілі; дізнаєтеся, навіщо потрібен фінансовий план; зрозумієте, як людина ухвалює фінансові рішення.

Прокоментуйте вислови : “Хочеш щось купити – зазирни в гаманець” “Гроші з неба не падають” “Хто працює – той не бідує”

Фінансові цілі На відміну від мрії, ціль є конкретним бажаним результатом, для досягнення якого людині потрібно щось зробити впродовж чітко визначеного часу. За допомогою цілей людина починає усвідомлювати, як можна перетворити бажане на реальність. Постановка цілей: • допомагає визначити, чого саме людина хоче досягнути, та спрямувати зусилля в потрібному напрямі; • дає змогу зрозуміти, на чому першочергово сконцентрувати наявні ресурси (знання, час, гроші тощо); • мотивує, підштовхує до дії та підвищує впевненість у своїх силах (така впевненість зростає в разі успішного досягнення цілей); • виховує наполегливість.

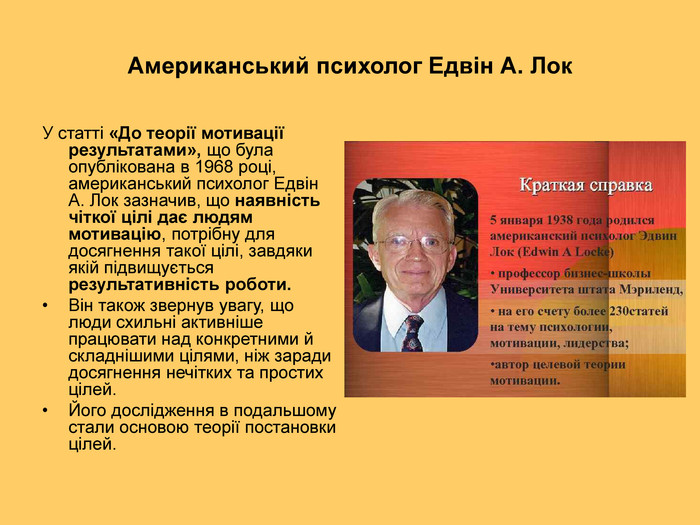

Американський психолог Едвін А. Лок У статті «До теорії мотивації результатами», що була опублікована в 1968 році, американський психолог Едвін А. Лок зазначив, що наявність чіткої цілі дає людям мотивацію, потрібну для досягнення такої цілі, завдяки якій підвищується результативність роботи. Він також звернув увагу, що люди схильні активніше працювати над конкретними й складнішими цілями, ніж заради досягнення нечітких та простих цілей. Його дослідження в подальшому стали основою теорії постановки цілей.

Упродовж життя людина свідомо чи несвідомо ставить перед собою велику кількість цілей Якщо досягнення цілі вимагає витрат грошей, то її слід вважати фінансовою, а суму грошей, потрібну для її досягнення, – вартістю досягнення цілі. Завжди така ціль буде пов’язана з певними людськими потребами: • володіти майном (придбання власного житла, автомобіля); • вести певний спосіб життя (тривалі подорожі чи коштовне хобі); • забезпечити опіку та догляд за близькими (накопичення грошей для навчання дітей, догляд за дітьми або батьками); • реалізувати якусь особисту мрію (власний бізнес, створення благодійного фонду); • досягнути часткової чи повної фінансової свободи (формування «подушки безпеки» на випадок непрацездатності або безробіття, ранній вихід на пенсію).

Потреби - це необхідність у чомусь, бажання володіти певними речами, відчуття нестачі, якщо бажання залишається незадоволеним. Піраміда потреб А. Маслоу

Конкретність Вимірність Досяжність Доцільність Обмеженість у часі Визначення фінансового стану: «Знімок» фінансової ситуації людини (сім'ї) Для формулювання цілі використовують метод SMART (абревіатура від англ. Specific, Measurable, Achievable, Relevant, Time-bound)

Фінансове планування Це процес планування всіх аспектів особистих або сімейних фінансів для досягнення фінансових цілей. Його результатом є фінансовий план, що містить перелік дій людини або сім’ї для заробляння та витрачання грошей, користування різноманітними фінансовими послугами тощо. Він деталізує, у який спосіб накопичити гроші, забезпечити зростання чистих активів, убезпечити членів сім’ї в разі непередбачуваних або надзвичайних ситуацій. Фінансовий план є відображенням фінансового майбутнього людини та маршрутним листом до всіх, навіть дуже віддалених у часі, фінансових цілей.

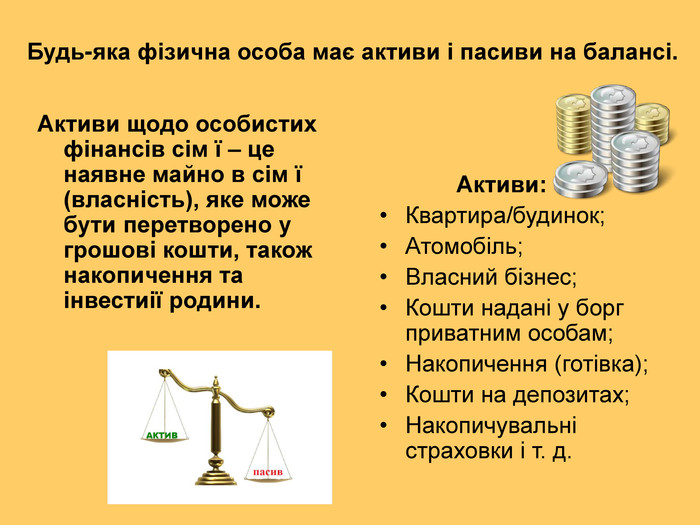

Будь-яка фізична особа має активи і пасиви на балансі. Активи щодо особистих фінансів сім ї – це наявне майно в сім ї (власність), яке може бути перетворено у грошові кошти, також накопичення та інвестиії родини. Активи: Квартира/будинок; Атомобіль; Власний бізнес; Кошти надані у борг приватним особам; Накопичення (готівка); Кошти на депозитах; Накопичувальні страховки і т. д.

Активи та пасиви - визначення понять згідно з Робертом Кійосакі Р Кійосакі є одним з найпопулярніших інвесторів у всьому світі. Його знаменитість пов'язана не стільки з його успішністю на фінансових ринках, скільки з письменницькою діяльністю. За свою приблизно 20-річну історію як автора, знаменитий підприємець і інвестор написав 26 книг, загальний тираж яких скоро досягне 30 мільйонів копій. Актив - це власність, яка приносить дохід; Пасив - це майно, що віднімає гроші. До пасивів відноситься те майно, баланс доходів і витрат від якого негативний, тобто те, що забирає у вас гроші. Мова йде про: Кредитні картки, кредити і позики; Гроші, що зберігаються в сейфі або просто вдома тривалий час; Особистий автомобіль; Нерухомість, в якій ви самі проживаєте.

Рентабельність – це прибутковість ваших активів. Ліквідність — можливість швидкого переводу активу в готівку без істотної втрати його вартості (з мінімальними витратами). Також ліквідність, це: Платоспроможність постачальника та його здатність забезпечити своєчасне виконання боргових зобов'язань; Спроможність ринку реалізувати цінні папери без істотної зміни цін. Абсолютна ліквідність — здатність готівки і депозитів до запитання безпосередньо виконувати роль загальновизнаного засобу платежу і інші функції грошей. Гроші (монети та паперова готівка) є найбільш ліквідними активами. Банківські депозити за вимогою є високоліквідними активами, оскільки можуть бути переведені в готівку за вимогою клієнта. Не варто розміщувати всі накопичення у високоприбуткові і ризиковані інструменти – якусь частину коштів потрібно залишити на резервний фонд. (на непередбачувані витрати, кредити, борги)

Реалізація особистого (сімейного) фінансового плану вимагає великої кількості фінансових рішень. В «ідеальному» економічному світі людина під час ухвалення фінансових рішень: • вивчає та оцінює лише економічні дані; • має в наявності всю потрібну інформацію; • аналізує всю інформацію та неупереджено ухвалює найвигідніше рішення; • чітко дотримується свого рішення.

Для фінансових рішень складно заздалегідь спрогнозувати, чи матимуть вони позитивний результат, чи ні. Приймаючи рішення, люди часто виявляють надмірну самовпевненість і схильні занадто довіряти власній інтуїції. Доволі часто, ухвалюючи рішення, людина спирається на свій попередній досвід або наявні в неї спогади про досвід знайомих людей (наприклад, після викрадення автомобіля, що належав сусіду, людина буде схильна відразу застрахувати новий автомобіль від ризику крадіжки). Загалом люди мають великі проблеми з прогнозуванням майбутніх подій. Це стосується й переоцінки вірогідності події, і її недооцінки. Чітке дотримання накресленого плану дій вимагає значних зусиль і самоконтролю. Утім, здатність людини до самоконтролю є обмеженою. Особливо це характерно для фінансових рішень, які мають віддалені в часі наслідки, але вимагають регулярних дій (наприклад, спрямування 5% щомісячних надходжень на пенсійні накопичення), а отже, контролю над своєю поведінкою впродовж тривалого часу.

Які особливості людського мислення впливають на прийняття фінансових рішень у повсякденному житті?

Навчальні матеріали "Фінансова грамотність. Фінанси. Що? Чому? Як?" для учнів 10, 11 класів Навчальний посібник "Фінансова грамотність. Фінанси. Що? Чому? Як?« https://mon.gov.ua/ua/osvita/zagalna-serednya-osvita/navchalni-programi-pidruchniki-ta-navchalno-metodichni-posibniki-rekomendovani-mon/navchalni-materiali-finansova-gramotnist-finansi-sho-chomu-yak-dlya-uchniv-10-11-klasivv https://drive.google.com/file/d/1sX0_yXLchhQ_pj_QLyakgbpGqo5Sdf0K/view

про публікацію авторської розробки

Додати розробку