Презентація "Книга доходів і витрат" для професії КАСИР

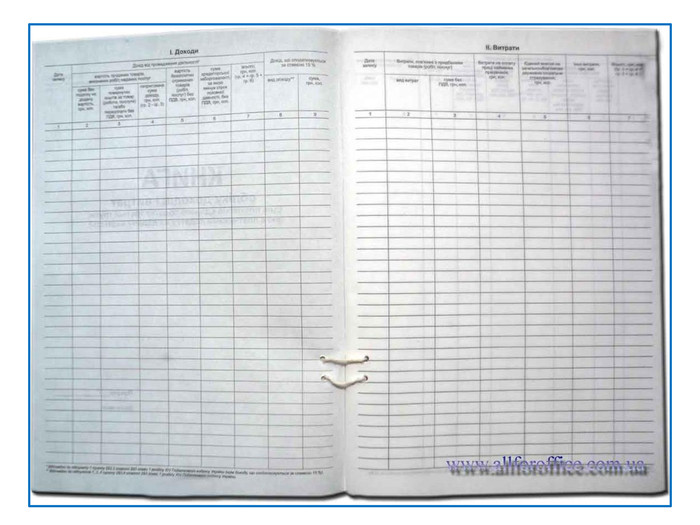

Книга доходів і витрат

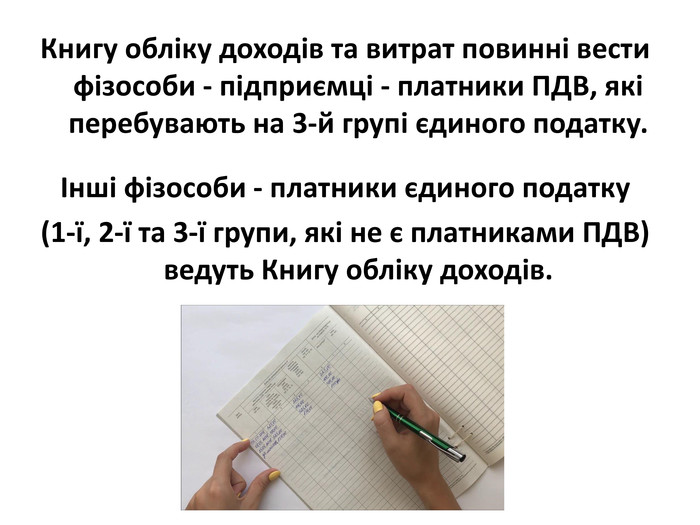

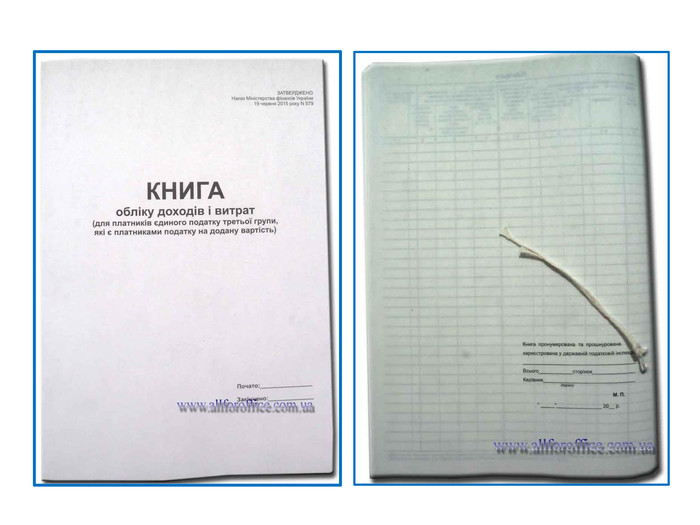

Книгу обліку доходів та витрат повинні вести фізособи - підприємці - платники ПДВ, які перебувають на 3-й групі єдиного податку. Інші фізособи - платники єдиного податку (1-ї, 2-ї та 3-ї групи, які не є платниками ПДВ) ведуть Книгу обліку доходів.

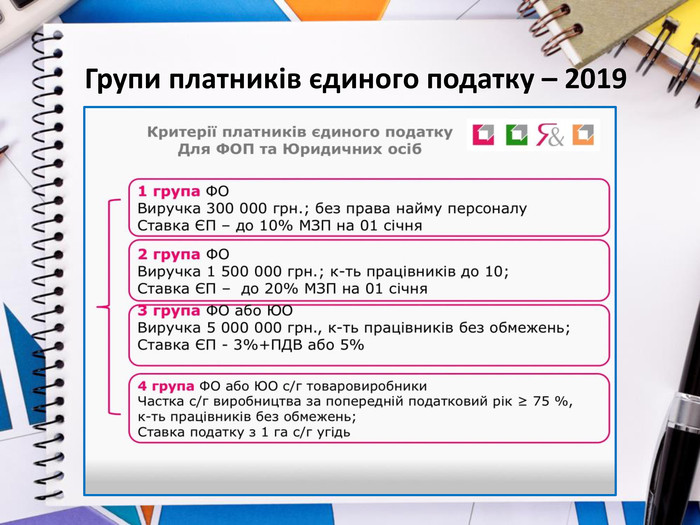

Групи платників єдиного податку – 2019

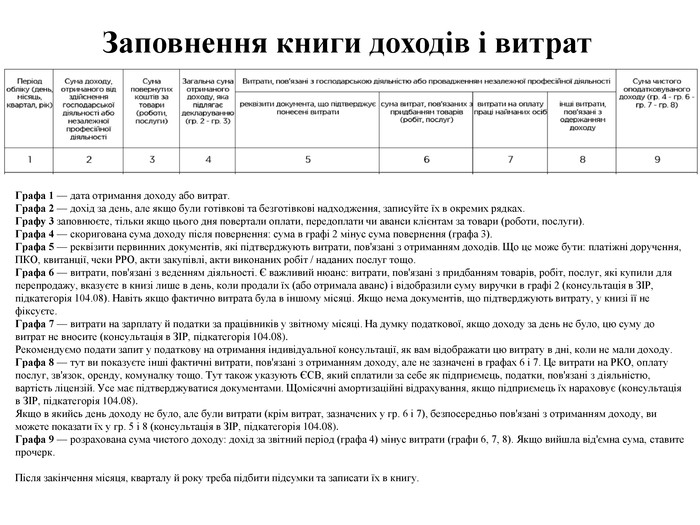

Заповнення книги доходів і витрат. Графа 1 — дата отримання доходу або витрат. Графа 2 — дохід за день, але якщо були готівкові та безготівкові надходження, записуйте їх в окремих рядках. Графу 3 заповнюєте, тільки якщо цього дня повертали оплати, передоплати чи аванси клієнтам за товари (роботи, послуги). Графа 4 — скоригована сума доходу після повернення: сума в графі 2 мінус сума повернення (графа 3). Графа 5 — реквізити первинних документів, які підтверджують витрати, пов'язані з отриманням доходів. Що це може бути: платіжні доручення, ПКО, квитанції, чеки РРО, акти закупівлі, акти виконаних робіт / наданих послуг тощо. Графа 6 — витрати, пов'язані з веденням діяльності. Є важливий нюанс: витрати, пов'язані з придбанням товарів, робіт, послуг, які купили для перепродажу, вказуєте в книзі лише в день, коли продали їх (або отримала аванс) і відобразили суму виручки в графі 2 (консультація в ЗIР, підкатегорія 104.08). Навіть якщо фактично витрата була в іншому місяці. Якщо нема документів, що підтверджують витрату, у книзі її не фіксуєте. Графа 7 — витрати на зарплату й податки за працівників у звітному місяці. На думку податкової, якщо доходу за день не було, цю суму до витрат не вносите (консультація в ЗIР, підкатегорія 104.08). Рекомендуємо подати запит у податкову на отримання індивідуальної консультації, як вам відображати цю витрату в дні, коли не мали доходу. Графа 8 — тут ви показуєте інші фактичні витрати, пов'язані з отриманням доходу, але не зазначені в графах 6 і 7. Це витрати на РКО, оплату послуг, зв'язок, оренду, комуналку тощо. Тут також указують ЄСВ, який сплатили за себе як підприємець, податки, пов'язані з діяльністю, вартість ліцензій. Усе має підтверджуватися документами. Щомісячні амортизаційні відрахування, якщо підприємець їх нараховує (консультація в ЗIР, підкатегорія 104.08). Якщо в якийсь день доходу не було, але були витрати (крім витрат, зазначених у гр. 6 і 7), безпосередньо пов'язані з отриманням доходу, ви можете показати їх у гр. 5 і 8 (консультація в ЗIР, підкатегорія 104.08). Графа 9 — розрахована сума чистого доходу: дохід за звітний період (графа 4) мінус витрати (графи 6, 7, 8). Якщо вийшла від'ємна сума, ставите прочерк. Після закінчення місяця, кварталу й року треба підбити підсумки та записати їх в книгу.

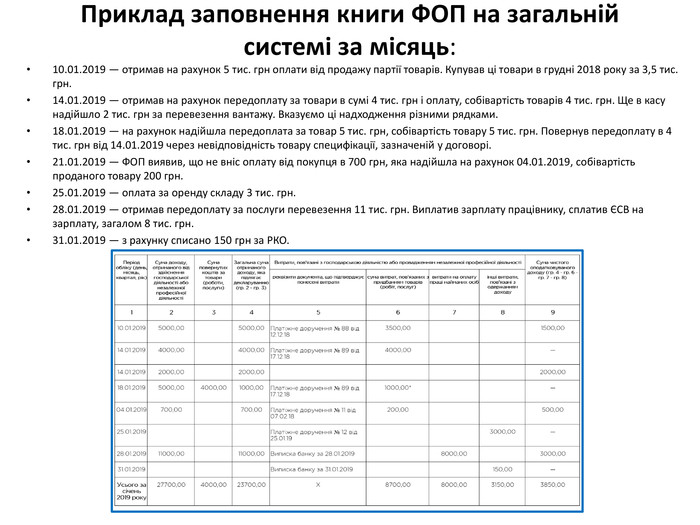

Приклад заповнення книги ФОП на загальній системі за місяць:10.01.2019 — отримав на рахунок 5 тис. грн оплати від продажу партії товарів. Купував ці товари в грудні 2018 року за 3,5 тис. грн.14.01.2019 — отримав на рахунок передоплату за товари в сумі 4 тис. грн і оплату, собівартість товарів 4 тис. грн. Ще в касу надійшло 2 тис. грн за перевезення вантажу. Вказуємо ці надходження різними рядками.18.01.2019 — на рахунок надійшла передоплата за товар 5 тис. грн, собівартість товару 5 тис. грн. Повернув передоплату в 4 тис. грн від 14.01.2019 через невідповідність товару специфікації, зазначеній у договорі.21.01.2019 — ФОП виявив, що не вніс оплату від покупця в 700 грн, яка надійшла на рахунок 04.01.2019, собівартість проданого товару 200 грн.25.01.2019 — оплата за оренду складу 3 тис. грн.28.01.2019 — отримав передоплату за послуги перевезення 11 тис. грн. Виплатив зарплату працівнику, сплатив ЄСВ на зарплату, загалом 8 тис. грн.31.01.2019 — з рахунку списано 150 грн за РКО.

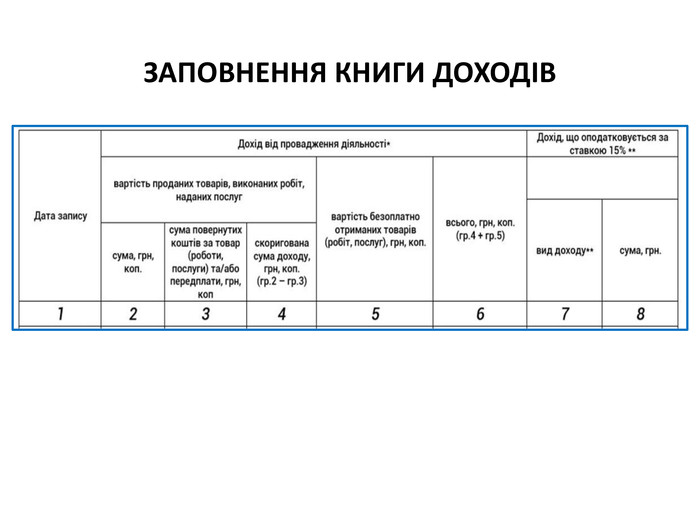

ЗАПОВНЕННЯ КНИГИ ДОХОДІВ

ЗАПОВНЕННЯ КНИГИ ВИТРАТ

про публікацію авторської розробки

Додати розробку