Презентація на тему "Документальне оформлення руху виробничих запасів"

Документальне оформлення руху виробничих запасів

Основними первинними документами з обліку надходження та руху запасів на підприємствах є :

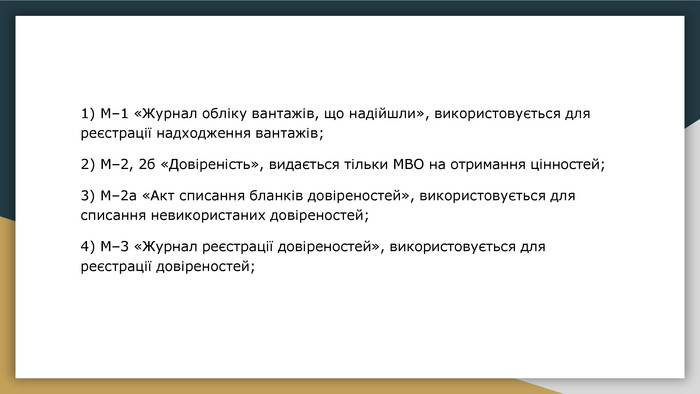

1) М–1 «Журнал обліку вантажів, що надійшли», використовується для реєстрації надходження вантажів;2) М–2, 2б «Довіреність», видається тільки МВО на отримання цінностей;3) М–2а «Акт списання бланків довіреностей», використовується для списання невикористаних довіреностей;4) М–3 «Журнал реєстрації довіреностей», використовується для реєстрації довіреностей;

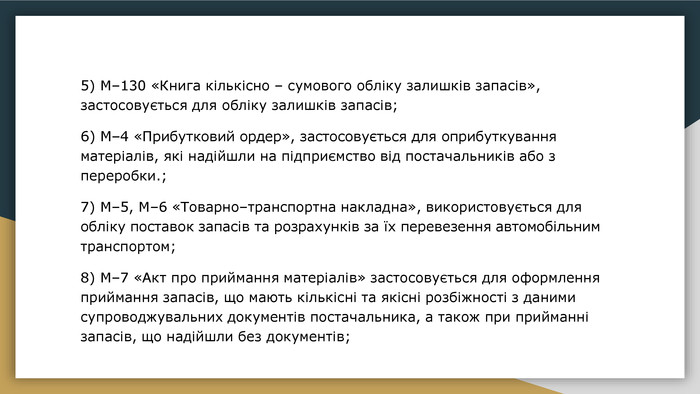

5) М–130 «Книга кількісно – сумового обліку залишків запасів», застосовується для обліку залишків запасів;6) М–4 «Прибутковий ордер», застосовується для оприбуткування матеріалів, які надійшли на підприємство від постачальників або з переробки.;7) М–5, М–6 «Товарно–транспортна накладна», використовується для обліку поставок запасів та розрахунків за їх перевезення автомобільним транспортом;8) М–7 «Акт про приймання матеріалів» застосовується для оформлення приймання запасів, що мають кількісні та якісні розбіжності з даними супроводжувальних документів постачальника, а також при прийманні запасів, що надійшли без документів;

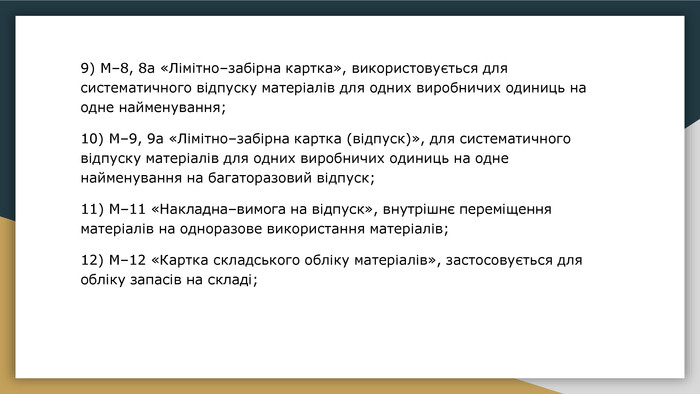

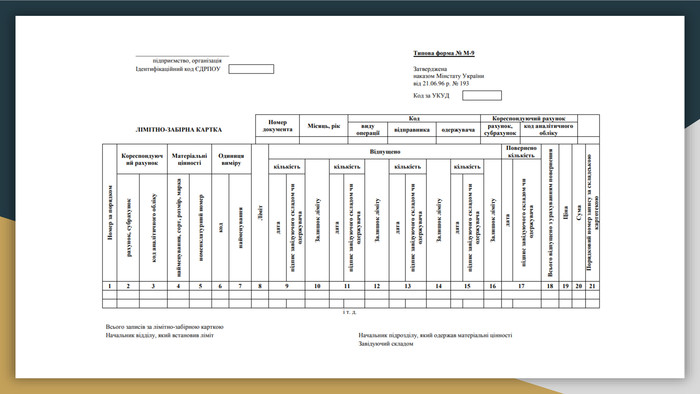

9) М–8, 8а «Лімітно–забірна картка», використовується для систематичного відпуску матеріалів для одних виробничих одиниць на одне найменування;10) М–9, 9а «Лімітно–забірна картка (відпуск)», для систематичного відпуску матеріалів для одних виробничих одиниць на одне найменування на багаторазовий відпуск;11) М–11 «Накладна–вимога на відпуск», внутрішнє переміщення матеріалів на одноразове використання матеріалів;12) М–12 «Картка складського обліку матеріалів», застосовується для обліку запасів на складі;

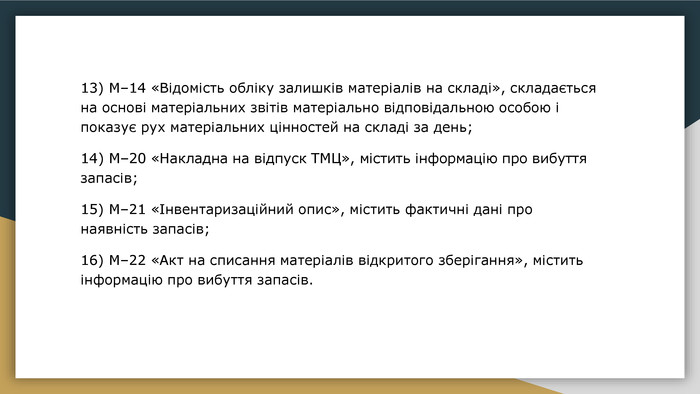

13) М–14 «Відомість обліку залишків матеріалів на складі», складається на основі матеріальних звітів матеріально відповідальною особою і показує рух матеріальних цінностей на складі за день;14) М–20 «Накладна на відпуск ТМЦ», містить інформацію про вибуття запасів;15) М–21 «Інвентаризаційний опис», містить фактичні дані про наявність запасів;16) М–22 «Акт на списання матеріалів відкритого зберігання», містить інформацію про вибуття запасів.

Надходження виробничих запасів. Запаси, що надходять від постачальників, супроводжуються такими документами: накладна на відпуск товарно-матеріальних цінностей, податкова накладна, рахунок-фактура тощо. Матеріально відповідальна особа (завідувач складу, комірник), приймаючи запаси на складі, здійснює перевірку відповідності даних документів постачальника фактичній наявності цінностей. У разі повної відповідності здійснюється оприбуткування запасів на складі, тобто прийняття їх для зберігання. Це підтверджується складанням прибуткового ордера (форма № М-4).

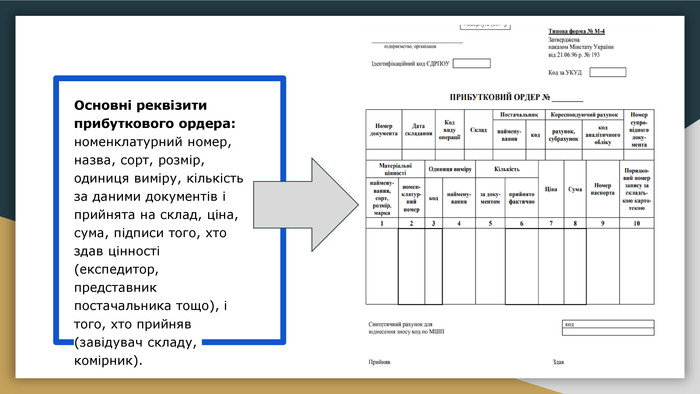

Основні реквізити прибуткового ордера: номенклатурний номер, назва, сорт, розмір, одиниця виміру, кількість за даними документів і прийнята на склад, ціна, сума, підписи того, хто здав цінності (експедитор, представник постачальника тощо), і того, хто прийняв (завідувач складу, комірник).

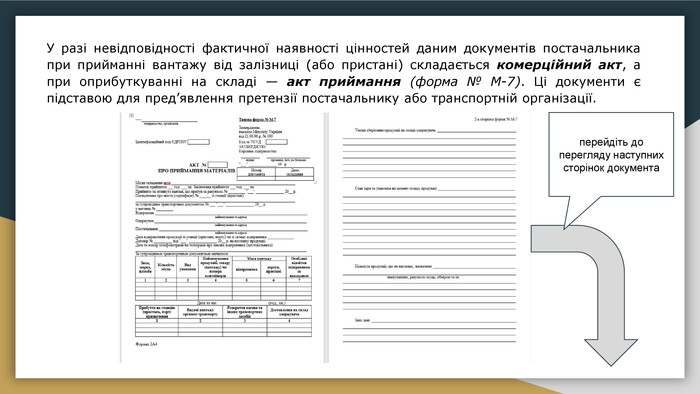

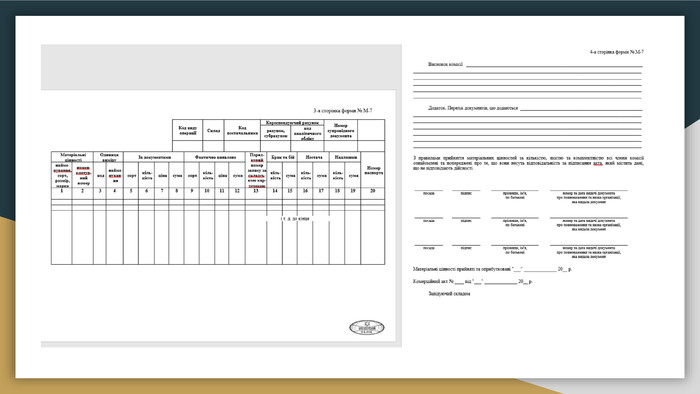

У разі невідповідності фактичної наявності цінностей даним документів постачальника при прийманні вантажу від залізниці (або пристані) складається комерційний акт, а при оприбуткуванні на складі — акт приймання (форма № М-7). Ці документи є підставою для пред’явлення претензії постачальнику або транспортній організації.перейдіть до перегляду наступних сторінок документа

Надходження запасів від власного виробництва оформляється накладною, яка виписується в двох примірниках. Один використовується як прибутковий документ складу, другий — як розходний документ цеху, що здав невикористані матеріали, відходи виробництва, напівфабрикати, готову продукцію. На підставі документів про оприбуткування здійснюються записи в картках складського обліку (форма М-12), які є регістром аналітичного обліку запасів на складі. Ці картки виписуються в бухгалтерії підприємства і передаються на склад. Записи по кожній операції руху (надходження і вибуття зі складу) здійснюються комірником або завідувачем складу.

Основні реквізити картки складського обліку: назва матеріалу, коротка технічна характеристика, номенклатурний номер, норма запасу, дата запису, № документа, на підставі якого здійснено оприбуткування або видача матеріалу, від кого одержано або кому видано, надходження, видаток, залишок після кожної операції.

Після оприбуткування запасів на складі документи постачальників разом з прибутковими ордерами передаються до бухгалтерії для записів у системі рахунків бухгалтерського обліку.

Вибуття виробничих запасів. Основними документами, на підставі яких здійснюється відпуск, є: лімітно-забірні картки (форми № 8 і 9) і накладні-вимоги (форма № 11).

Лімітно-забірна карта — це документ, який використовується для оформлення відпуску зі складу запасів, що споживаються у виробництві систематично. Виписку його здійснює відділ постачання в двох екземплярах на один чи кілька видів запасів. Один екземпляр передається цеху-одержувачу, а другий — складу. В лімітно-забірній карті вказується ліміт видачі матеріалу на місяць або квартал, а далі по мірі видачі матеріалу здійснюється запис щодо кожної операції видачі і залишку ліміту після неї. Завідувач складу підписує примірник карти цеху, а начальник цеху — примірник карти складу.

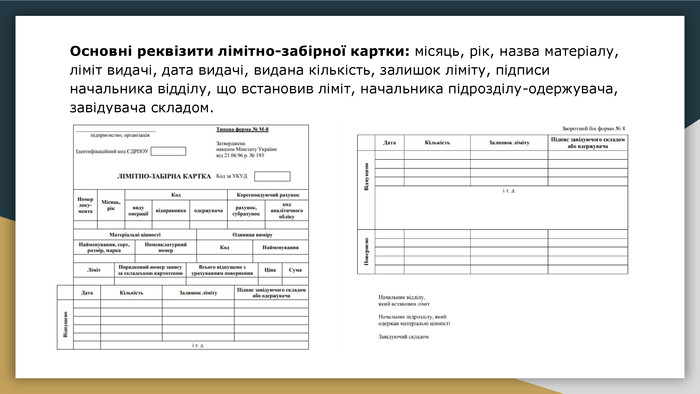

Основні реквізити лімітно-забірної картки: місяць, рік, назва матеріалу, ліміт видачі, дата видачі, видана кількість, залишок ліміту, підписи начальника відділу, що встановив ліміт, начальника підрозділу-одержувача, завідувача складом.

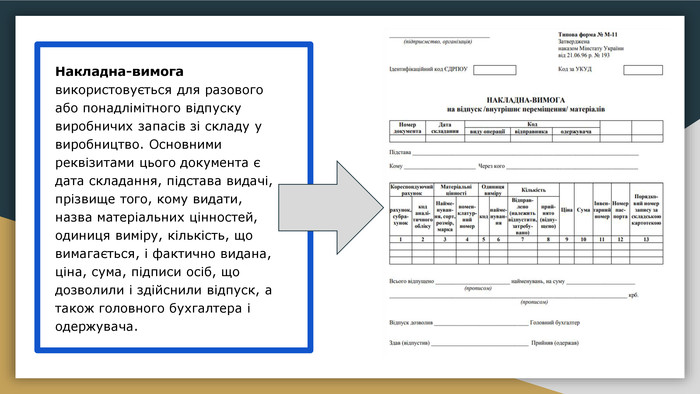

Накладна-вимога використовується для разового або понадлімітного відпуску виробничих запасів зі складу у виробництво. Основними реквізитами цього документа є дата складання, підстава видачі, прізвище того, кому видати, назва матеріальних цінностей, одиниця виміру, кількість, що вимагається, і фактично видана, ціна, сума, підписи осіб, що дозволили і здійснили відпуск, а також головного бухгалтера і одержувача.

Наприкінці місяця всі документи про видачу запасів зі складу передаються за реєстром до бухгалтерії для відображення витрат у системі рахунків бухгалтерського обліку.

-

Дякую за чіткість і відповідність тематиці

Дякую за чіткість і відповідність тематиці

про публікацію авторської розробки

Додати розробку