Презентація на тему: "ФІНАНСИ СУБ'ЄКТІВ ГОСПОДАРЮВАННЯ"

Тема 5. ФІНАНСИ СУБ'ЄКТІВ ГОСПОДАРЮВАННЯНавчальні питання: Поняття фінансів підприємств. Організація фінансових відносин підприємств. Методи організації фінансової діяльності підприємств. Фінансові ресурси підприємств. Економічна сутність прибутку. Розподіл та використання прибутку на підприємстві.

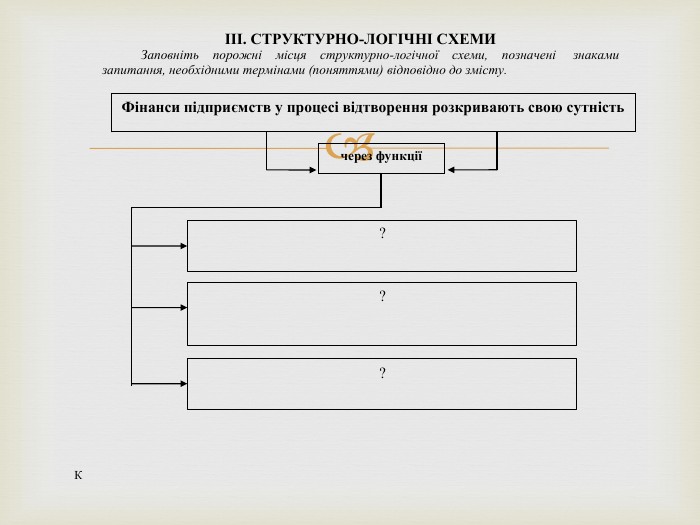

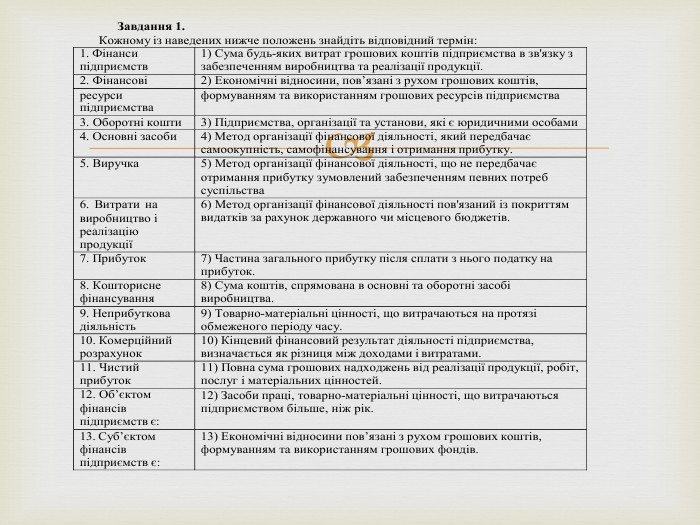

Поняття фінансів підприємств. Організація фінансових відносин підприємств. Фінанси господарських суб’єктів – це економічні відносини, що пов’язані з рухом грошових потоків, формуванням, розподілом і використанням фінансових ресурсів на мікроекономічному рівні в процесі відтворення. Фінанси підприємницьких структур одна із основних ланок фінансової системи держави. Специфіка фінансів підприємств – за їх допомогою мобілізуються кошти і створюються фонди фінансових ресурсів не для подальшого перерозподілу (державні фінанси), а для обслуговування процесу виробництва продукції, виконання робіт, надання послуг. Фінанси підприємств безпосередньо пов’язані з рухом грошових коштів. Грошові відносини перетворюються на фінансові, коли рух грошових коштів стає відносно самостійним. Таке відбувається в процесі формування, розподілу, використання грошових доходів та фондів згідно з цільовим призначенням у формі фінансових ресурсів. Об’єктом фінансів підприємств є економічні відносини, пов’язані з рухом грошових коштів, формуванням та використання грошових фондів. Суб’єктом виступають підприємства та організації, банківські установи та страхові компанії, позабюджетні фонди, інвестиційні фонди, аудиторські фірми та інші суб’єкти господарювання які є юридичними особами.

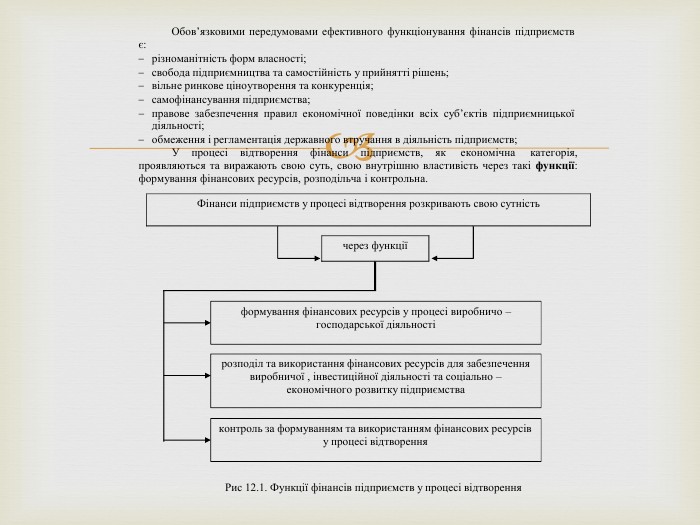

Крім згаданих головних функцій, в економічній і фінансовій літературі наводяться і інші функції фінансів підприємств: забезпечуюча, стимулююча, регулююча, формування грошових фондів і їх використання та ін. Ці функції не мають свого економічного змісту та самостійності. При функціонуванні фінансів підприємницьких структур встановлюються відповідні економічні відносини і взаємозв’язки при створенні і використанні фондів фінансових ресурсів як у межах цього підприємства, так і з зовнішніми суб’єктами.

Основною організаційною ланкою народного господарства України є підприємництво, це самостійний господарюючий статутний суб’єкт, який має право юридичної особи та здійснює виробничу, науково-дослідницьку діяльність з метою одержання прибутку. Підприємства можуть бути наступних видів:приватне, засноване на власності фізичної особи;колективне, засноване на власності трудового колективу підприємства;господарське товариство (акціонерне, з обмеженою відповідальністю, з додатковою відповідальністю, з повною відповідальністю, командитне);підприємство, засноване на власності об’єднання громадян;комунальне, засноване на власності територіальної громади;державне, засноване на державній власності. Фінансова робота являє собою систему економічних заходів по визначенню фінансових ресурсів в обсягах, необхідних для забезпечення виконання планів економічного і соціального розвитку підприємств, здійснення контролю за їх цільовим та ефективним використанням.2. Методи організації фінансової діяльності підприємств

Основними завданнями фінансової роботи є:мобілізація фінансових ресурсів у розмірі, необхідному для забезпечення нормального процесу виробництва і розширення виробничих фондів в обсягах, встановлених планами;пошук шляхів збільшення прибутку і збільшення рентабельності виробництва;своєчасне виконання зобов'язань перед різними ланками фінансово-кредитної системи: перед бюджетом - по сплаті встановлених податків і платежів; перед централізованими позабюджетними фондами - по сплаті встановлених платежів; перед банками - по поверненню кредитів і сплаті відсотків по них;своєчасне виконання зобов'язань перед постачальниками по оплаті товарно- матеріальних цінностей, перед робітниками по оплаті праці;контроль за збереженням і використанням обігових активів і прискоренням їх обертання;контроль за раціональним і цільовим використанням фінансових ресурсів. Фінансова робота складається з таких основних складових:фінансове планування та прогнозування;оперативна фінансова робота;аналіз і контроль за фінансовою діяльністю підприємств. Фінансове планування, виступаючи однією з найважливіших функцій управління підприємством, передбачає складання фінансових планів (включаючи кредитні й касові) та інших фінансово-економічних розрахунків по визначенню витрат і джерел покриття в різних сферах діяльності підприємства. Оперативна (поточна) фінансова робота на підприємстві спрямовується на практичне втілення фінансового забезпечення підприємницької діяльності, на постійну підтримку ліквідності та платоспроможності на належному рівні. Аналіз та контроль фінансової діяльності підприємства – це діагноз його фінансового стану, що уможливлює визначення недоліків та прорахунків, виявлення та мобілізацію внутрішньо-господарських резервів, збільшення дохідності, зменшення витрат виробництва, підвищення рентабельності підприємства.

Робота підприємства може бути організована наступними методами: Комерційний розрахунок. Неприбуткова діяльність. Кошторисне фінансування. Комерційні підприємства здійснюють свою діяльність на засадах комерційного розрахунку. Принципи комерційного розрахунку:господарська і юридична самостійність. Проявляється у можливості прийняття самостійних рішень з питань виробничої адреси, поточного рахунку в банку, самостійність балансу;самоокупність – покриття власними доходами витрат на просте відтворення;прибутковість – покриття витрат на просте відтворення і формування прибутку;самофінансування – покриття за рахунок отриманого прибутку витрат на просте відтворення, дебіторської заборгованості, кредитів і відсотків на них;фінансова відповідальність за результати діяльності, своєчасне виконання зобов’язань, сплату податків. Неприбуткова діяльність підприємств зумовлена забезпеченням ними певних потреб суспільства (освіта, охорона здоров’я, культура, наука). Принципи неприбуткової діяльності:господарська і юридична самостійність що має певні обмеження:з боку замовників, які визначають характер і напрями діяльності;з боку держави, що регламентує рівень витрат.самоокупність;фінансова відповідальність. Кошторисне фінансування пов’язане із покриттям видатків за рахунок державного чи місцевого бюджетів на основі складених кошторисів. Принципи кошторисного фінансування:плановість – виділення коштів здійснюється згідно з плановими документами та кошторисом;цільовий характер – виділені кошти спрямовуються лише на цілі, передбачені кошторисами;виділення коштів залежно від характеру показників діяльності установи – фінансування здійснюється згідно з кошторисом, виходячи з фактичних оперативно- світових показників;підзвітність – звітність бюджетної установи керівним розпорядникам коштів.

Залежно від форм власності, передбачених Законом, підприємства можуть бути приватними, комунальними, колективними, державними, а також змішаними. Організаційно-правова форма господарювання визначає зміст фінансових відносин у процесі формування статутного капіталу, відповідальність за зобов’язаннями, розподіл і використання прибутку. Згідно з господарським кодексом України господарськими товариствами визнаються підприємства або інші суб’єкти господарювання, створені юридичними особами та громадянами шляхом об’єднання їх майна та участі у підприємницькій діяльності товариства з метою одержання прибутку. Господарські товариства створюються і діють на підставі установчих документів (установчого договору, статуту). Залежно від характеру інтеграції (осіб чи капіталу) та міри відповідальності за зобов’язаннями (повна чи часткова) господарські товариства – поділяються на акціонерні товариства, товариства з обмеженою відповідальністю, товариства з додатковою відповідальністю, повні товариства, командитні товариства. Товариство є власником майна, переданого йому засновниками і учасниками у власність, а також продукції, виробленої товариством у результаті господарської діяльності і одержаних доходів. Акціонерним визначається товариство, яке має статутний капітал, поділений на визначену кількість акцій рівної номінальної вартості, і яке несе відповідальність за своїми зобов’язаннями тільки майном товариства. Акціонери відповідають за зобов’язання товариства виключно у межах належних їм акцій. Загальна номінальна вартість випущених акцій складає статутний капітал акціонерного товариства. Акціонерні підприємства можуть бути закритими і відкритими. Акції відкритого акціонерного товариства можуть розповсюджуватися шляхом відкритої підписки і купівлі-продажу на біржах. Акціонери відкритого товариства можуть відчужувати належні їм акції без згоди інших акціонерів та товариства. Акції закритого акціонерного товариства розподіляються між засновниками або серед заздалегідь визначеного кола осіб і не можуть розповсюджуватися шляхом підписки, купуватися та продаватися на біржі. Акціонери закритого товариства мають переважно право на придбання акцій, що продаються іншими акціонерами товариства. Товариство з обмеженою відповідальністю визначається товариство, що має статутний капітал, поділений на частки, розмір яких визначається установчими документами. Учасники такого товариства несуть відповідальність виключно у межах їхніх вкладів.

Товариство з додатковою відповідальністю визначається товариство, статутний капітал якого поділено на частки, розміри яких визначені установчими документами товариства. Учасники такого товариства відповідають за його борги у межах своїх внесків до статутного капіталу, а у разі недостатності цих сум – додатково належним їм майном в однаковому для всіх учасників кратному розмірі до внеску кожного учасника. Повним визначається товариство, усі учасники якого займаються спільно підприємницькою діяльністю і несуть солідарну відповідальність за зобов’язаннями товариства усім своїм майном. Командитним товариством визнається товариство, в якому разом з одним або більше учасників, які здійснюють від імені товариства підприємницьку діяльність і несуть відповідальність за зобов’язання товариства всім своїм майном, бере участь один або більше учасників, відповідальність яких обмежується внеском у майні товариства. Командитним товариством є господарське товариство, в якому один або декілька учасників здійснюють від імені товариства підприємницьку діяльність і несуть за його зобов’язаннями додаткову солідарну відповідальність усім своїм майном, на яке за законом може бути звернено стягнення (повні учасники), а інші учасники, присутні в діяльності товариства – лише своїми вкладами (вкладники). Селянські (фермерські) господарства є формою підприємництва, спрямованою на виробництво товарної сільськогосподарської продукції, її переробку та реалізацію. В сільському господарстві їхня кількість постійно збільшується. Малими визнаються підприємства в яких середньооблікова численність працюючих за звітний період (фінансовий) рік не перевищує п’ятдесяти осіб, а обсяг валового доходу від реалізації продукції (робіт, послуг) за цей період не перевищує суми, еквівалентної п’ятистам тисяч євро за середньорічним курсом НБУ щодо гривні. Великими підприємствами визначаються підприємства, в яких середньооблікова численність працюючих за звітний (фінансовий) рік перевищує тисячу осіб, а обсяг валового доходу від реалізації продукції (робіт, послуг) за рік перевищує суму, еквівалентну п’яти мільйонам євро за середньорічним курсом НБУ. Усі інші підприємства визнаються середніми.

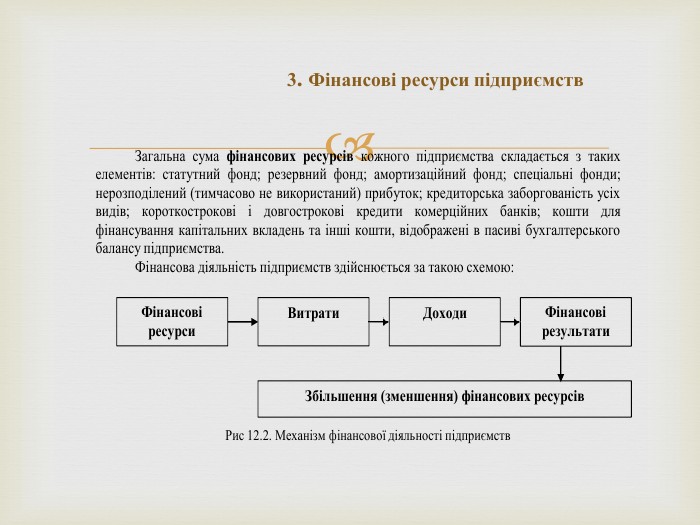

3. Фінансові ресурси підприємств

В економічній теорії ресурси (виробничі ресурси) прийнято поділяти на чотири групи:природні;матеріальні;трудові;фінансові. Фінансові ресурси підприємства – це сума коштів, спрямованих в основні та оборотні засоби підприємства. Кошти, спрямовані в основні та оборотні засоби при формуванні статутного фонду, являють собою початкові фінансові ресурси підприємства. Фінансові ресурси спрямовуються на придбання основних і оборотних засобів. Основні засоби – це матеріальні активи, які підприємство утримує з метою використання їх у процесі виробництва або у інших видах діяльності, очікуваний строк корисного використання яких більше одного року. Основні засоби використовуються протягом тривалого часу, зберігають натурально-речову форму і по частинах переносятьсвою вартість на виготовлену продукцію. Класифікація основних засобів: Основні засоби. Земельні ділянки. Капітальні витрати на поліпшення земель. Будинки, споруди, передавальні пристрої,Машини та обладнання. транспортні засоби,Інструменти, прилади, інвентар (меблі). Робоча і продуктивна худоба. Багаторічні насадження. Інші основні засоби.

2. Інші необоротні нематеріальні активи.2.1 Бібліотечні фонди.2.2 Малоцінні необоротні матеріальні активи.2.3 Тимчасові (не титульні) споруди.2.4 Природні ресурси.2.5 Інвентарна тара.2.6 Предмети прокату.2.7 Інші необоротні матеріальні активи. Процес перенесення основних засобів на продукцію, що виробляється має назвуамортизації. Оборотні активи – це грошові кошти та їх еквіваленти, що не обмежені у використанні, а також інші активи, призначені для реалізації чи споживання протягом операційного циклу чи протягом року. Оборотні активи знаходяться постійно в обігу підприємства, є однією з умов простого відтворення на підприємстві. Основні та оборотні засоби характеризують потенціал, тобто можливість підприємства у проведенні витрат з метою отримання прибутку. Фінансові ресурси підприємств - це власний, позичений та залучений грошовий капітал, який використовується підприємствами для формування своїх активів та здійснення виробничо-фінансової діяльності з метою отримання відповідного доходу, прибутку. До фінансових ресурсів належать грошові фонди підприємства, а також частина грошових коштів, яка не входить до складу фондів.

Складовими фінансових ресурсів підприємства є:статутний капітал;додатково вкладений капітал;інший додатковий капітал;резервний капітал;нерозподілений прибуток;амортизаційні відрахування;забезпечення подальших витрат і платежів;довготермінові і короткотермінові кредити банків;відтерміновані податкові зобов'язання; кредиторська заборгованість усіх видів (зі страхування, за авансами одержаними, за векселями виданими, з оплати праці, за розрахунками з учасниками тощо). Для здійснення господарської діяльності, отримання продукції, доходів і накопичень підприємства використовують окремі види ресурсів: матеріальні, трудові, фінансові, а також грошові кошти. При цьому матеріальні ресурси складають основу процесу виробництва, їх формування здійснюється, як правило, за рахунок різних джерел: власних активів підприємства, позичених та залучених. Фінансові ресурси можуть бути використані як в фондовій, так і в нефондовій формах. Історично використання фінансових ресурсів здійснюється, в основному, через грошові фонди спеціального цільового призначення. Фондова форма використання фінансових ресурсів об'єктивно обумовлена потребами розширеного відтворення і має деякі переваги порівняно з нефондовою, а саме:дозволяє тісніше ув'язати задоволення конкретних потреб підприємства з його економічними можливостями;забезпечує концентрацію ресурсів на пріоритетних напрямах розвитку виробництва;дає можливість повніше ув'язати суспільні, колективні і особисті інтереси для інтеграції зусиль по розвитку виробництва.

Фінансові фонди підприємства — це сукупність його коштів, які мають певний порядок створення й використання. З теоретичної точки зору грошові фонди підприємства можуть включати амортизаційний фонд, фонд розвитку виробництва, фонд соціального розвитку, фонд матеріального стимулювання тощо (рис. 5.3), але в практичній діяльності деякі з вище названих фондів не формуються. Сукупність фондів, що створюються на підприємстві поділяються на дві групи: фонди загальногосподарського і фонди спеціального (цільового) призначення. До фондів загальногосподарського призначення належать: статутний, пайовий і резервний. Вони забезпечують фінансовими ресурсами головну і найвагомішу частку майна підприємства. До фондів спеціального призначення належать: фонд коштів, що спрямовується на розвиток і вдосконалення виробництва, фонд коштів, які спрямовуються на соціальні потреби, фонд заохочення, амортизаційний фонд, фонд ризику та інші, створення яких здійснюється підприємствами самостійно відповідно зі статутними завданнями підприємства і положенням про фонди.

Рис 5.3. Грошові фонди підприємства

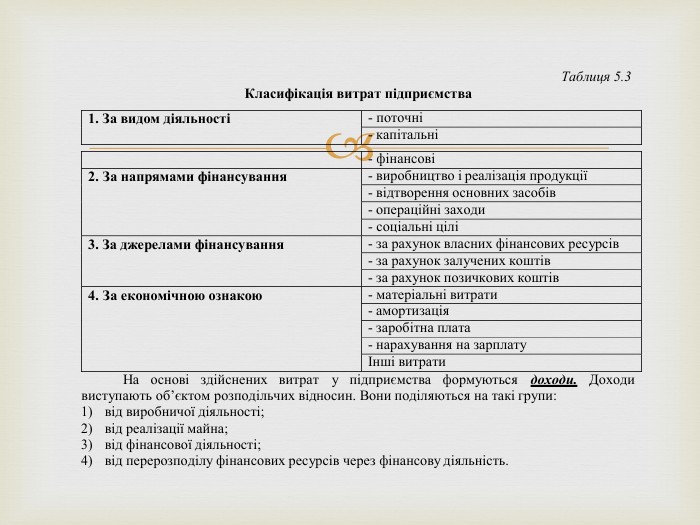

Грошові фонди виступають кінцевою дією, метою, частіше всього, розподільчої функції. Тобто регулювання здійснюється за допомогою і через розподіл. Формування грошових фондів також здійснюється шляхом розподілу відповідних доходів і накопичень підприємств. Разом з цим, можлива і нефондова форма використання фінансових ресурсів (при виконанні платіжних зобов'язань перед бюджетом, банками тощо). Усі види перерахованих вище джерел беруть участь як у формуванні активів підприємства, так і в здійсненні його виробничо-фінансової діяльності з метою отримання відповідного доходу, прибутку. За рахунок фінансових ресурсів здійснюються витрати на виробництво і реалізацію товарів, робіт, послуг, а також інші витрати, пов’язані з діяльністю підприємства. Витрати – виражені в грошовій формі, витрати матеріальних, трудових, фінансових ресурсів на здійснення господарської діяльності.

4. Економічна сутність прибутку. Розподіл та використання прибутку на підприємстві

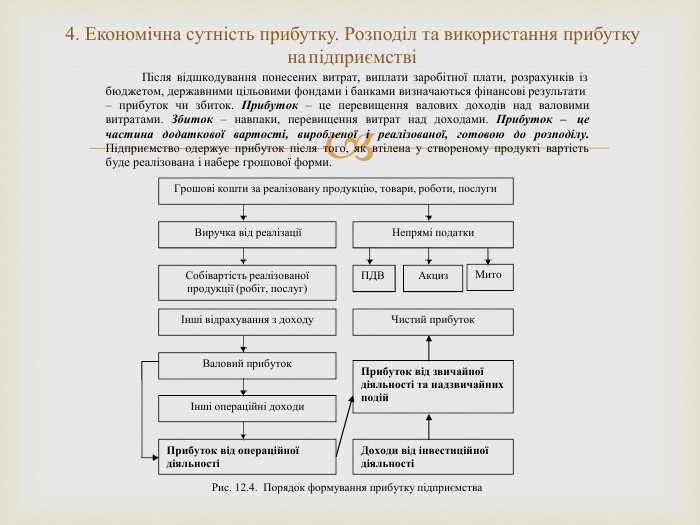

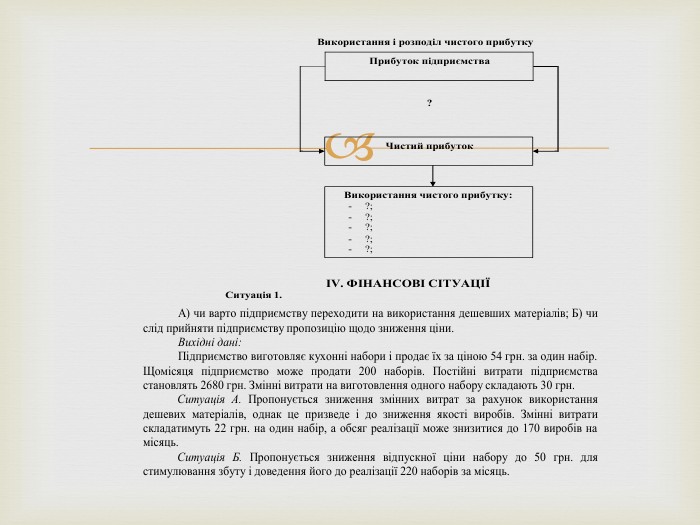

Прибуток, як кінцевий результат діяльності, визначається на основі бухгалтерського обліку всіх господарських операцій підприємства. Основним джерелом формування прибутку є виручка від реалізації продукції (товарів, робіт, послуг.)Прибуток – це виражений у грошовій формі чистий дохід підприємства на вкладений капітал, відображає всі види прибутку від різних видів діяльності, отриманого підприємством в грошовій, матеріальній і нематеріальній формах протягом звітного періоду як території України, так і за її межами. Чистий прибуток – це частина загального прибутку після сплати з нього податку на прибуток.

Практичне (семінарське) заняття: ФІНАНСИ СУБ'ЄКТІВ ГОСПОДАРЮВАННЯ

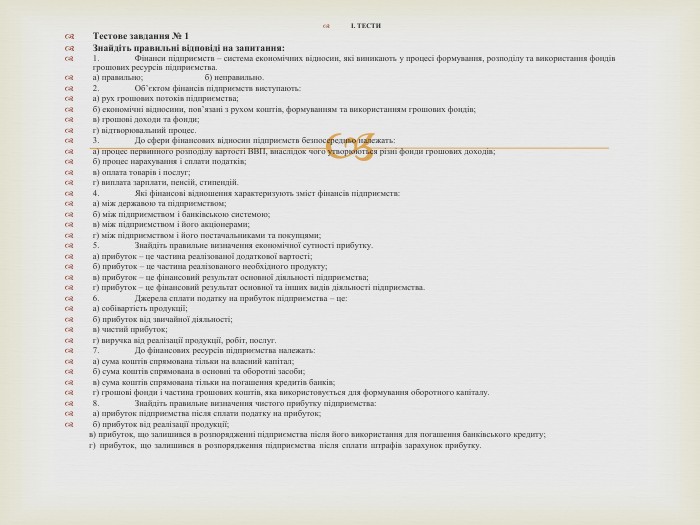

І. ТЕСТИТестове завдання № 1 Знайдіть правильні відповіді на запитання:1. Фінанси підприємств – система економічних відносин, які виникають у процесі формування, розподілу та використання фондів грошових ресурсів підприємства.а) правильно; б) неправильно.2. Об’єктом фінансів підприємств виступають:а) рух грошових потоків підприємства;б) економічні відносини, пов’язані з рухом коштів, формуванням та використанням грошових фондів;в) грошові доходи та фонди; г) відтворювальний процес.3. До сфери фінансових відносин підприємств безпосередньо належать:а) процес первинного розподілу вартості ВВП, внаслідок чого утворюються різні фонди грошових доходів;б) процес нарахування і сплати податків;в) оплата товарів і послуг;г) виплата зарплати, пенсій, стипендій.4. Які фінансові відношення характеризують зміст фінансів підприємств:а) між державою та підприємством;б) між підприємством і банківською системою; в) між підприємством і його акціонерами;г) між підприємством і його постачальниками та покупцями;5. Знайдіть правильне визначення економічної сутності прибутку.а) прибуток – це частина реалізованої додаткової вартості;б) прибуток – це частина реалізованого необхідного продукту;в) прибуток – це фінансовий результат основної діяльності підприємства;г) прибуток – це фінансовий результат основної та інших видів діяльності підприємства.6. Джерела сплати податку на прибуток підприємства – це:а) собівартість продукції;б) прибуток від звичайної діяльності; в) чистий прибуток;г) виручка від реалізації продукції, робіт, послуг.7. До фінансових ресурсів підприємства належать:а) сума коштів спрямована тільки на власний капітал; б) сума коштів спрямована в основні та оборотні засоби;в) сума коштів спрямована тільки на погашення кредитів банків;г) грошові фонди і частина грошових коштів, яка використовується для формування оборотного капіталу.8. Знайдіть правильне визначення чистого прибутку підприємства:а) прибуток підприємства після сплати податку на прибуток;б) прибуток від реалізації продукції;в) прибуток, що залишився в розпорядженні підприємства після його використання для погашення банківського кредиту; г) прибуток, що залишився в розпорядження підприємства після сплати штрафів за рахунок прибутку.

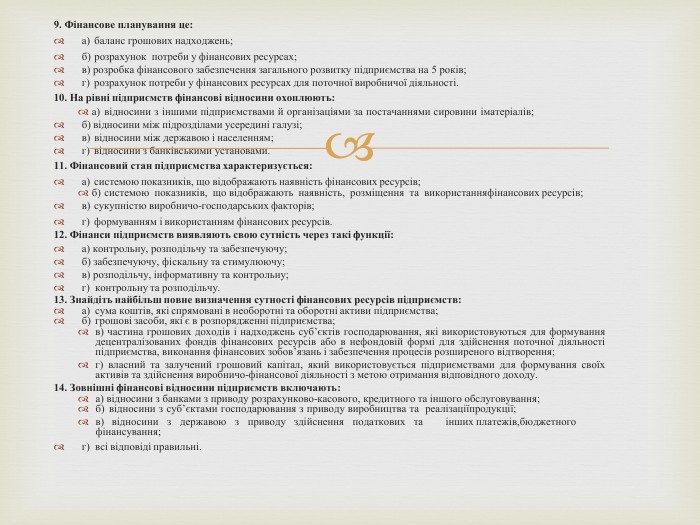

9. Фінансове планування це:а) баланс грошових надходжень;б) розрахунок потреби у фінансових ресурсах;в) розробка фінансового забезпечення загального розвитку підприємства на 5 років; г) розрахунок потреби у фінансових ресурсах для поточної виробничої діяльності.10. На рівні підприємств фінансові відносини охоплюють:а) відносини з іншими підприємствами й організаціями за постачаннями сировини і матеріалів;б) відносини між підрозділами усередині галузі; в) відносини між державою і населенням;г) відносини з банківськими установами.11. Фінансовий стан підприємства характеризується:а) системою показників, що відображають наявність фінансових ресурсів;б) системою показників, що відображають наявність, розміщення та використання фінансових ресурсів;в) сукупністю виробничо-господарських факторів;г) формуванням і використанням фінансових ресурсів.12. Фінанси підприємств виявляють свою сутність через такі функції:а) контрольну, розподільчу та забезпечуючу; б) забезпечуючу, фіскальну та стимулюючу; в) розподільчу, інформативну та контрольну; г) контрольну та розподільчу.13. Знайдіть найбільш повне визначення сутності фінансових ресурсів підприємств:а) сума коштів, які спрямовані в необоротні та оборотні активи підприємства; б) грошові засоби, які є в розпорядженні підприємства;в) частина грошових доходів і надходжень суб’єктів господарювання, які використовуються для формування децентралізованих фондів фінансових ресурсів або в нефондовій формі для здійснення поточної діяльності підприємства, виконання фінансових зобов’язань і забезпечення процесів розширеного відтворення;г) власний та залучений грошовий капітал, який використовується підприємствами для формування своїх активів та здійснення виробничо-фінансової діяльності з метою отримання відповідного доходу.14. Зовнішні фінансові відносини підприємств включають:а) відносини з банками з приводу розрахунково-касового, кредитного та іншого обслуговування;б) відносини з суб’єктами господарювання з приводу виробництва та реалізації продукції;в) відносини з державою з приводу здійснення податкових та інших платежів, бюджетного фінансування;г) всі відповіді правильні.

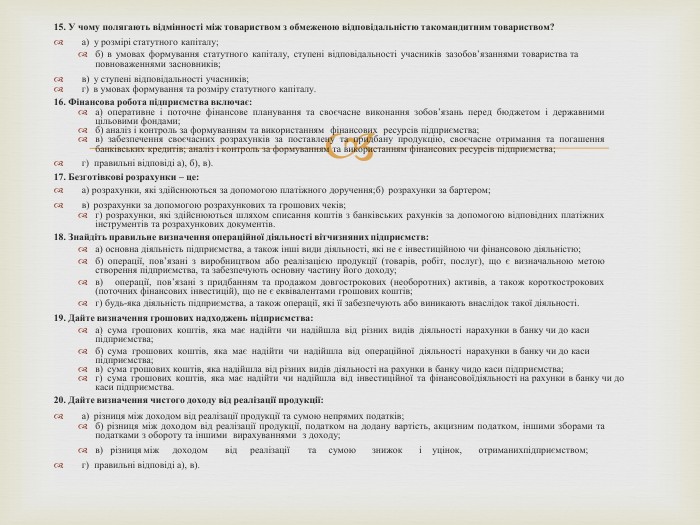

15. У чому полягають відмінності між товариством з обмеженою відповідальністю та командитним товариством?а) у розмірі статутного капіталу;б) в умовах формування статутного капіталу, ступені відповідальності учасників за зобов’язаннями товариства та повноваженнями засновників;в) у ступені відповідальності учасників;г) в умовах формування та розміру статутного капіталу.16. Фінансова робота підприємства включає:а) оперативне і поточне фінансове планування та своєчасне виконання зобов’язань перед бюджетом і державними цільовими фондами;б) аналіз і контроль за формуванням та використанням фінансових ресурсів підприємства;в) забезпечення своєчасних розрахунків за поставлену та придбану продукцію, своєчасне отримання та погашення банківських кредитів; аналіз і контроль за формуванням та використанням фінансових ресурсів підприємства;г) правильні відповіді а), б), в).17. Безготівкові розрахунки – це:а) розрахунки, які здійснюються за допомогою платіжного доручення; б) розрахунки за бартером;в) розрахунки за допомогою розрахункових та грошових чеків;г) розрахунки, які здійснюються шляхом списання коштів з банківських рахунків за допомогою відповідних платіжних інструментів та розрахункових документів.18. Знайдіть правильне визначення операційної діяльності вітчизняних підприємств:а) основна діяльність підприємства, а також інші види діяльності, які не є інвестиційною чи фінансовою діяльністю;б) операції, пов’язані з виробництвом або реалізацією продукції (товарів, робіт, послуг), що є визначальною метою створення підприємства, та забезпечують основну частину його доходу;в) операції, пов’язані з придбанням та продажом довгострокових (необоротних) активів, а також короткострокових (поточних фінансових інвестицій), що не є еквівалентами грошових коштів;г) будь-яка діяльність підприємства, а також операції, які її забезпечують або виникають внаслідок такої діяльності.19. Дайте визначення грошових надходжень підприємства:а) сума грошових коштів, яка має надійти чи надійшла від різних видів діяльності на рахунки в банку чи до каси підприємства;б) сума грошових коштів, яка має надійти чи надійшла від операційної діяльності на рахунки в банку чи до каси підприємства;в) сума грошових коштів, яка надійшла від різних видів діяльності на рахунки в банку чи до каси підприємства;г) сума грошових коштів, яка має надійти чи надійшла від інвестиційної та фінансової діяльності на рахунки в банку чи до каси підприємства.20. Дайте визначення чистого доходу від реалізації продукції:а) різниця між доходом від реалізації продукції та сумою непрямих податків;б) різниця між доходом від реалізації продукції, податком на додану вартість, акцизним податком, іншими зборами та податками з обороту та іншими вирахуваннями з доходу;в) різниця між доходом від реалізації та сумою знижок і уцінок, отриманих підприємством;г) правильні відповіді а), в).

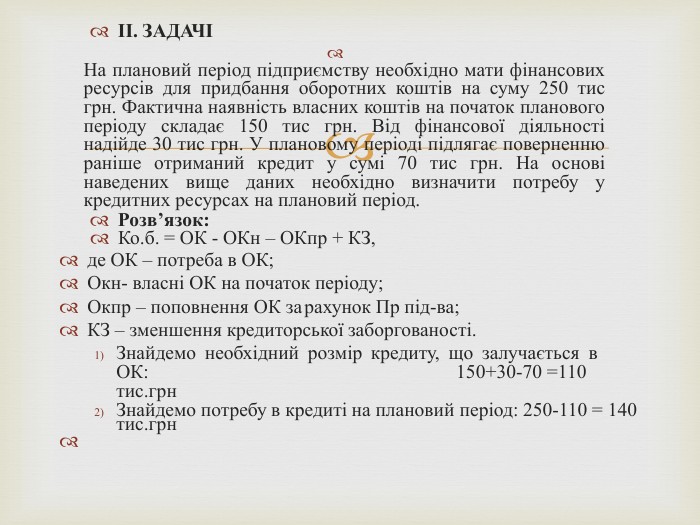

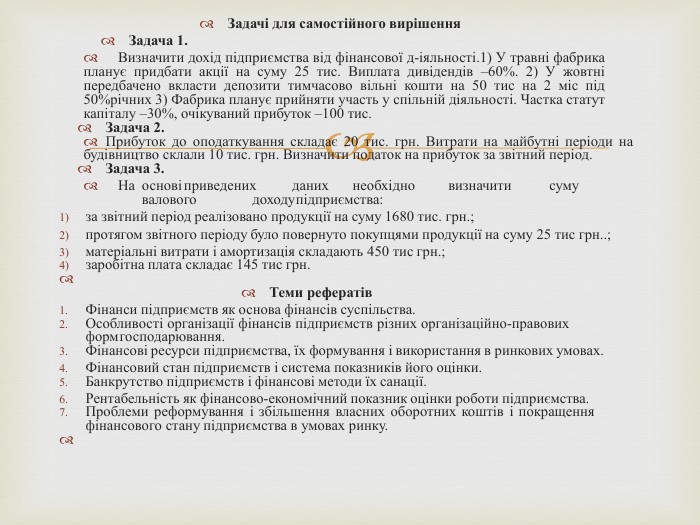

ІІ. ЗАДАЧІНа плановий період підприємству необхідно мати фінансових ресурсів для придбання оборотних коштів на суму 250 тис грн. Фактична наявність власних коштів на початок планового періоду складає 150 тис грн. Від фінансової діяльності надійде 30 тис грн. У плановому періоді підлягає поверненню раніше отриманий кредит у сумі 70 тис грн. На основі наведених вище даних необхідно визначити потребу у кредитних ресурсах на плановий період. Розв’язок: Ко.б. = ОК - ОКн – ОКпр + КЗ,де ОК – потреба в ОК; Окн- власні ОК на початок періоду; Окпр – поповнення ОК за рахунок Пр під-ва; КЗ – зменшення кредиторської заборгованості. Знайдемо необхідний розмір кредиту, що залучається в ОК: 150+30-70 =110 тис.грн. Знайдемо потребу в кредиті на плановий період: 250-110 = 140 тис.грн

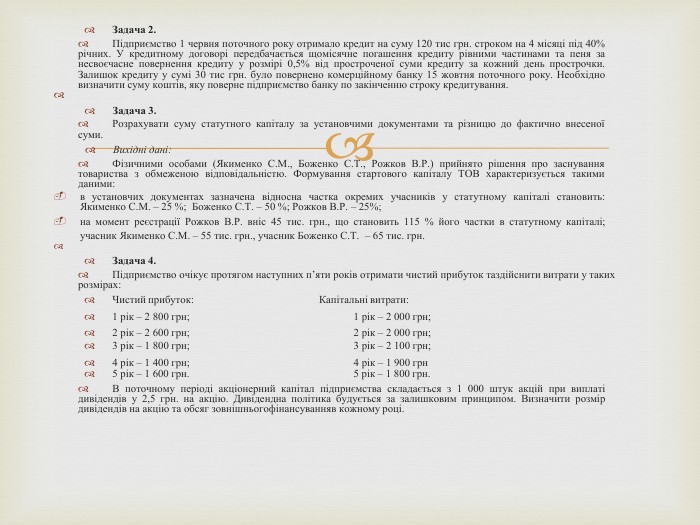

Задача 2. Підприємство 1 червня поточного року отримало кредит на суму 120 тис грн. строком на 4 місяці під 40% річних. У кредитному договорі передбачається щомісячне погашення кредиту рівними частинами та пеня за несвоєчасне повернення кредиту у розмірі 0,5% від простроченої суми кредиту за кожний день прострочки. Залишок кредиту у сумі 30 тис грн. було повернено комерційному банку 15 жовтня поточного року. Необхідно визначити суму коштів, яку поверне підприємство банку по закінченню строку кредитування. Задача 3. Розрахувати суму статутного капіталу за установчими документами та різницю до фактично внесеної суми. Вихідні дані: Фізичними особами (Якименко С. М., Боженко С. Т., Рожков В. Р.) прийнято рішення про заснування товариства з обмеженою відповідальністю. Формування стартового капіталу ТОВ характеризується такими даними:в установчих документах зазначена відносна частка окремих учасників у статутному капіталі становить: Якименко С. М. – 25 %; Боженко С. Т. – 50 %; Рожков В. Р. – 25%;на момент реєстрації Рожков В. Р. вніс 45 тис. грн., що становить 115 % його частки в статутному капіталі; учасник Якименко С. М. – 55 тис. грн., учасник Боженко С. Т. – 65 тис. грн. Задача 4. Підприємство очікує протягом наступних п’яти років отримати чистий прибуток та здійснити витрати у таких розмірах: Чистий прибуток: Капітальні витрати:1 рік – 2 800 грн; 1 рік – 2 000 грн;2 рік – 2 600 грн; 2 рік – 2 000 грн;3 рік – 1 800 грн; 3 рік – 2 100 грн;4 рік – 1 400 грн; 4 рік – 1 900 грн5 рік – 1 600 грн. 5 рік – 1 800 грн. В поточному періоді акціонерний капітал підприємства складається з 1 000 штук акцій при виплаті дивідендів у 2,5 грн. на акцію. Дивідендна політика будується за залишковим принципом. Визначити розмір дивідендів на акцію та обсяг зовнішнього фінансуванняв кожному році.

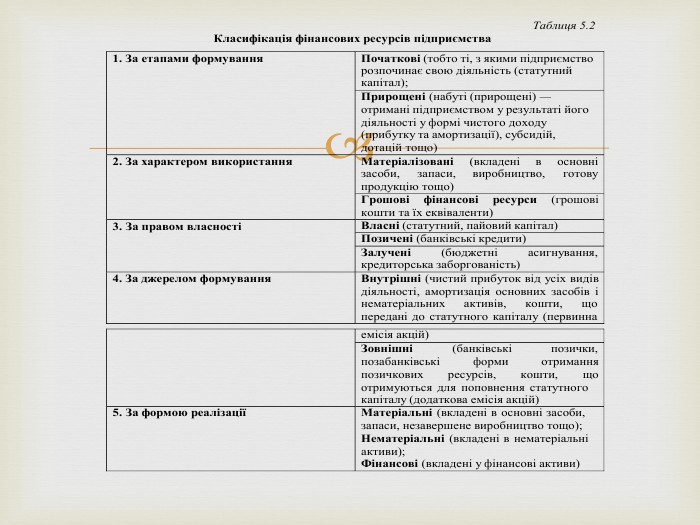

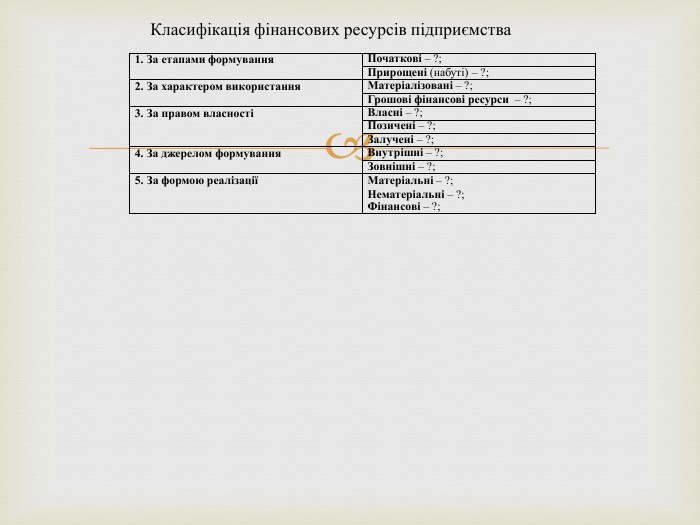

1. За етапами формування. Початкові – ?;Прирощені (набуті) – ?;2. За характером використання. Матеріалізовані – ?;Грошові фінансові ресурси – ?;3. За правом власностіВласні – ?;Позичені – ?;Залучені – ?;4. За джерелом формування. Внутрішні – ?;Зовнішні – ?;5. За формою реалізаціїМатеріальні – ?;Нематеріальні – ?;Фінансові – ?;Класифікація фінансових ресурсів підприємства

Задача з розв’язкам 1: Визначити фін. результати від звичайної операційної діяльності підприємства, скориставшись такими даними:обсяг реалізованої продукції за повною собівартістю – 17200 грн.рентабельність реалізованої товарної продукції – 25%обсяг іншої реалізації – 2200 грн.собівартість іншої реалізації –1500 грн.сума штрафів, одержаних підприємством – 700 грн.сума штрафів, сплачених підприємством – 500 грн. Розв’язок. Прибуток від основної діяльності: П=С*Р=17200*0,21=3612 грн. Прибуток від іншої реалізації: 2200-1500=700 Сума штрафів: 700-500=200грн. Загальний фінансовий результат від звичайної операційної діяльності: 3612+700+200=4512 грн. Задача з розв’язком 2: Визначити доходи підприємства від фінансової діяльності:фабрика планує придбати у травні акції на суму 8000 грн.; по цих акціях очікується виплата дивідендів у розмірі 50% річних;передбачається розподіл між учасниками спільної діяльності 30% прибутку. Розв’язок1. доходи від акцій: (8000*(50% / 12)*7) / 100%=2336грн2. проценти по депозитам: (6000*(48% / 12)*12) / 100%=480грнсума прибутку, що розподіляється між учасниками СП: 20тис*0,3=6тиссума доходу фабрики від СП: 6000*20 / 100 = 1200 грн. 5. Сума доходів: 2336+480+1200 = 4016 грн.

Задачі для самостійного вирішення. Задача 1. Визначити дохід підприємства від фінансової д-іяльності.1) У травні фабрика планує придбати акції на суму 25 тис. Виплата дивідендів –60%. 2) У жовтні передбачено вкласти депозити тимчасово вільні кошти на 50 тис на 2 міс під 50%річних 3) Фабрика планує прийняти участь у спільній діяльності. Частка статут капіталу –30%, очікуваний прибуток –100 тис. Задача 2. Прибуток до оподаткування складає 20 тис. грн. Витрати на майбутні періоди на будівництво склали 10 тис. грн. Визначити податок на прибуток за звітний період. Задача 3. На основі приведених даних необхідно визначити суму валового доходу підприємства:за звітний період реалізовано продукції на суму 1680 тис. грн.;протягом звітного періоду було повернуто покупцями продукції на суму 25 тис грн..;матеріальні витрати і амортизація складають 450 тис грн.;заробітна плата складає 145 тис грн. Теми рефератів. Фінанси підприємств як основа фінансів суспільства. Особливості організації фінансів підприємств різних організаційно-правових форм господарювання. Фінансові ресурси підприємства, їх формування і використання в ринкових умовах. Фінансовий стан підприємств і система показників його оцінки. Банкрутство підприємств і фінансові методи їх санації. Рентабельність як фінансово-економічний показник оцінки роботи підприємства. Проблеми реформування і збільшення власних оборотних коштів і покращення фінансового стану підприємства в умовах ринку.

ДЯКУЮ ЗА УВАГУ!

про публікацію авторської розробки

Додати розробку