Презентація на тему "Очищення банківської системи в Україні"

Презентація до уроку з економіки в одинадцятому класі стане в нагоді як для вчителя та і для учнів у підготовці до уроку та позакласних заходів, а також для проведення факультативних занять та виховних заходів.

* Причини та наслідки «очищення» банківської системи України в умовах кризи та економічної нестабільності Підготувала: учитель географії середньої загальноосвітньої школи №15 І-ІІІ ступенів м. Сєвєродонецька Луганської області Черкашина Л.М.

Вступ Сучасний стан розвитку економіки України потребує постійної уваги до банківської системи в цілому і комерційних банків зокрема, проведення політики, спрямованої на створення сприятливих умов для їх стабільного та ефективного функціонування. Ця потреба обумовлюється тим, що банківська система одна з найважливіших і невід’ємних структур ринкової економіки і є одним з основних чинників політики економічного зростання. Адже через неї здійснюється процес акумуляції фінансових ресурсів суспільства і забезпечується їх найефективніше і раціональне використання. *

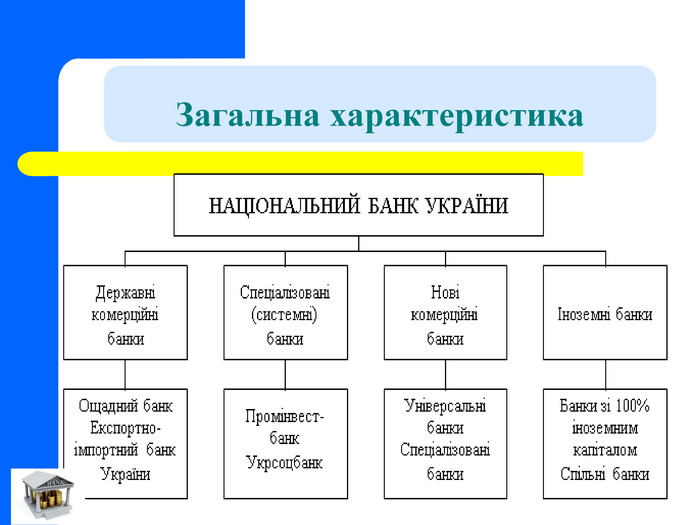

* Загальна характеристика

*

*

* Національний банк України завершує перший етап реформи банківської системи – «очищення» і переходить до етапу «перезавантаження». Тільки за 2015 рік НБУ вивів з ринку 33 банки. А в період з 2014 по 2015 регулятор визнав неплатоспроможними 63 фінансових установ. За цей час постраждалим вкладникам було виплачено 64 млрд. грн. При цьому максимальна сума відшкодування становила 200 тис. грн, незалежно від вкладу в банку, що збанкрутував.

*

* Так своєю постановою від 2 березня 2015 року (№150, №151 та №152 відповідно) Правління Національного банку України до категорії неплатоспроможних віднесло: Публічне акціонерне товариство “Дельта Банк”; Публічне акціонерне товариство “Кредитпромбанк”; Публічне акціонерне товариство “ОМЕГА БАНК”. *

Сьогодні продовжується очищення банківської системи від неплатоспроможних банків та проблем, що накопичувалися протягом багатьох років. У поєднанні з прийняттям Верховною Радою України 2 березня відповідного Закону про суттєве підвищення відповідальності власників та керівництва банків за результати діяльності фінустанов, це сприятиме підвищенню стійкості банківського сектору та більш надійному захисту прав вкладників та кредиторів.

* Попри найпотужнішу фінансову кризу за всю історію країни та воєнні дії на її сході, значна частина українських банків демонструє неабияку стійкість та життєздатність. В системі достатня кількість здорових та працюючих банків, які здатні забезпечити надійне обслуговування клієнтів навіть у складні часи.

* Наслідки політики НБУ щодо «очищення банківського ринку» Політика так званого «очищення банківського ринку» в Україні, яку проводив Нацбанк, до початку 2016 року дала свої результати. Виявилося, що під гаслами деолігархізації і ліквідації «схемних банків» НБУ фактично ліквідував великі банки з українським капіталом. Розчистивши, тим самим, конкурентне поле для іноземців, що в стратегічному і політичному сенсі є катастрофою.

* Зараз на банківському ринку України залишилося кілька впливових структур (за класифікацією НБУ - група №1). У першій групі всього 2 банки, власниками яких є українські олігархи - це Приватбанк і ПУМБ. Ліквідовані «Надра», «Дельта» і «Фінанси і кредит» також раніше входили в цю групу, але тепер цих банків не існує. Могли б вони врівноважувати вплив банків з іноземним капіталом? Так, могли б. У першу чергу, - політично. Могли б інші українські банки дорости до таких масштабів, як «Дельта»? Так, через кілька років.

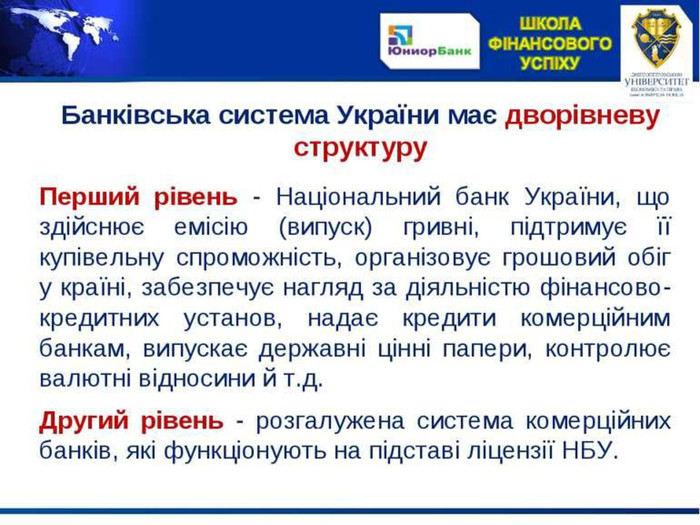

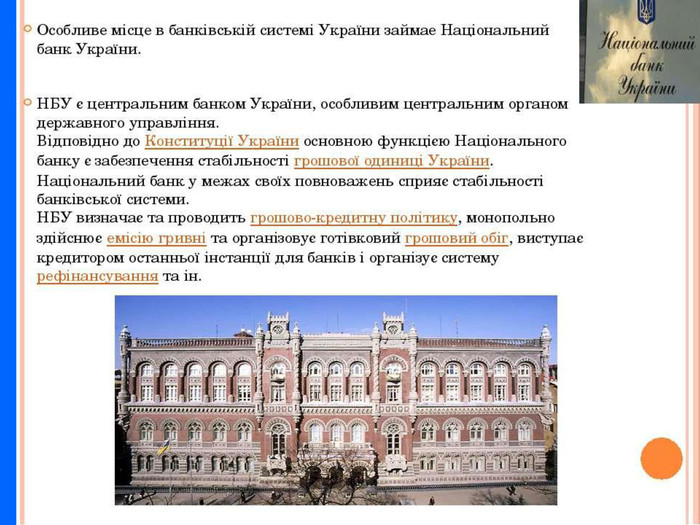

Функціонування банківської системи Банківська система існує в будь-якій країні в певний історичний період і є складовою частиною кредитної системи держави. Умовами нормального функціонування банківської системи є: 1) достатня кількість у країні діючих банків і кредитних установ; 2) відсутність у системі зайвих елементів, тобто банківських установ, які , не мають належним чином оформлених ліцензій на здійснення банківських операцій або утворені не відповідно до чинного законодавства та акта засновника про створення; *

Функціонування банківської системи 3) наявність центрального банку, який виступає основним координатором кредитних інститутів та ефективно виконує функції управління грошово-кредитними і фінансовими процесами в економіці; 4) існування поряд із центральним банком найрізноманітніших комерційних банків, які охоплюють усі сфери національної економіки і зовнішньоекономічні зв’язки, здійснюють широкий діапазон банківських операцій та фінансових послуг для юридичних і фізичних осіб; 5) діяльність банків і кредитних установ, які не обмежуються акумуляцією і розподілом коштів підприємств, організацій, а сприяють накопиченню капіталу, активно втручаються в усі сфери економіки *

Нестабільність банківської системи В останні роки чітко спостерігається тенденція збільшення економічної і політичної нестабільності на національному, регіональному і глобальному рівнях. Банківські системи, які акумулюють політичні, макроекономічні й інституціональні ризики, в умовах зростаючої нестабільності опиняються в найбільш несприятливому стані. *

Нестабільність банківської системи Розглядаючи ситуацію, що склалась в економіці України потрібно відзначити, що грошово-кредитна політика здійснюється у складних умовах економічної та фінансової кризи і спрямовується на якнайшвидше подолання її наслідків. Значне зниження зовнішнього попиту на вітчизняну продукцію, згортання іноземних інвестицій, суттєве ускладнення доступу до зовнішніх фінансових ресурсів, необхідних для реформування економіки, викликало падіння виробництва, експорту, зменшення всіх видів доходів, особливо валютних, обумовило труднощі з наповненням бюджету, перевищення попиту на іноземну валюту над її пропозицією. Це на початку року спровокувало девальваційні процеси, ажіотажні настрої у населення щодо купівлі валюти та вилучення коштів з банківської системи, що відобразилося на її ослабленні, зменшенні кредитування економіки, скороченні золотовалютних резервів Національного банку. *

Заходи стабілізації Серед основних заходів щодо стабілізації ситуації на валютному ринку необхідно відзначити: активну політику інтервенцій; запровадження механізму валютних аукціонів; заміну нормативу ризику загальної відкритої валютної позиції банків на ліміти граничних значень відкритої валютної позиції; вдосконалення порядку використання лоро-рахунків та процедури отримання іноземних кредитів тощо. *

Реструктурування Реструктурування банківського сектору з боку НБУ: з весни 2014 року НБУ почав масштабну чистку банківського сектора. На 19 січня 2016 року, з 182 зареєстрованих банків лише 117 були діючими, а 62 ліквідувались і три знаходились в тимчасовій адміністрації. 63 банки, які було закрито в 2014 та 2015 році, на початку 2014 року мали на балансі 28% всіх кредитів та 25% активів банківського сектору. *

Реструктурування Обґрунтування реструктурування банків : Розуміння та сприйняття логіки цих реформ необхідне, щоб обґрунтувати короткострокові втрати, пов’язані із закриттям банків. Масштабне переформатування банківського сектору та пов’язані короткострокові втрати виправдані лише тоді, якщо в середньо - або довгостроковій перспективі банківський сектор може сприяти формуванню сильнішої та більш справедливої економіці. До певної міри закриття банків можна легко пояснити, оскільки багато з них просто займались незаконною діяльністю. Однак зміни у банківському секторі мають і глибше обґрунтування. Реформу потрібно продовжувати і завершити якнайшвидше, як з економічних так і політичних причин. *

Реформа Важлива складова реформи банківського сектору – збільшення прозорості структури власності банків та їхніх клієнтів. Донедавна, багато банків мали непрозору структуру власності. Оскільки кредити, видані пов’язаним сторонам, тоді можуть бути легко замасковані, регулятору важко контролювати діяльність банку. *

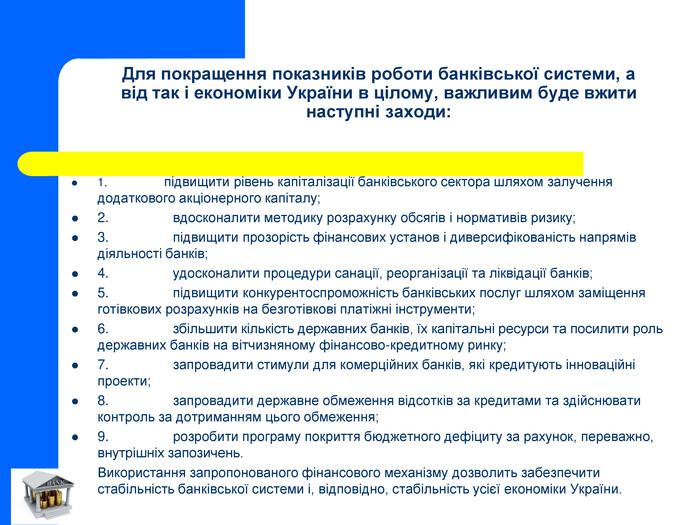

Для покращення показників роботи банківської системи, а від так і економіки України в цілому, важливим буде вжити наступні заходи: 1. підвищити рівень капіталізації банківського сектора шляхом залучення додаткового акціонерного капіталу; 2. вдосконалити методику розрахунку обсягів і нормативів ризику; 3. підвищити прозорість фінансових установ і диверсифікованість напрямів діяльності банків; 4. удосконалити процедури санації, реорганізації та ліквідації банків; 5. підвищити конкурентоспроможність банківських послуг шляхом заміщення готівкових розрахунків на безготівкові платіжні інструменти; 6. збільшити кількість державних банків, їх капітальні ресурси та посилити роль державних банків на вітчизняному фінансово-кредитному ринку; 7. запровадити стимули для комерційних банків, які кредитують інноваційні проекти; 8. запровадити державне обмеження відсотків за кредитами та здійснювати контроль за дотриманням цього обмеження; 9. розробити програму покриття бюджетного дефіциту за рахунок, переважно, внутрішніх запозичень. Використання запропонованого фінансового механізму дозволить забезпечити стабільність банківської системи і, відповідно, стабільність усієї економіки України. *

Дякую за увагу! *

про публікацію авторської розробки

Додати розробку