Презентація "Облік, калькуляція, звітність"

Облік, калькуляція ізвітність Марія Тропіна НПУ імені М. П. Драгомановаінженерно-педагогічний факультетм. Київ, Україна

Батько бухгалтерської справи – італієць Лука Пачолі ще в ХV віці писав:“Хто в справах своїх не може бути добрим бухгалтером, той буде блукати, як сліпий в темряві, навмання, і не уникнути йому великих збитків”.

Облік – це процес, складовими якого є операції спостереження, сприйняття, вимірювання та реєстрації фактів, явищ природи чи суспільного життя. Якщо облік здійснюється над об’єктами господарського характеру, то його називають господарським.

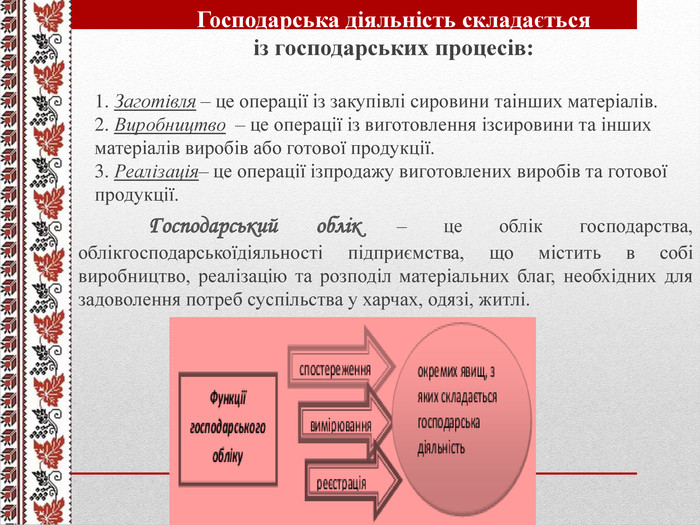

Господарська діяльність складається із господарських процесів:1. Заготівля – це операції із закупівлі сировини таінших матеріалів.2. Виробництво – це операції із виготовлення ізсировини та інших матеріалів виробів або готової продукції.3. Реалізація– це операції ізпродажу виготовлених виробів та готової продукції. Господарський облік – це облік господарства, облікгосподарськоїдіяльності підприємства, що містить в собі виробництво, реалізацію та розподіл матеріальних благ, необхідних для задоволення потреб суспільства у харчах, одязі, житлі.

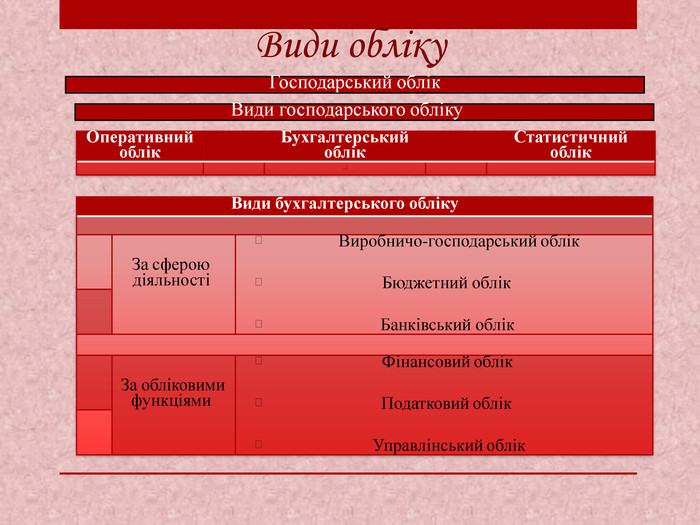

Господарський облік. Види господарського обліку{3 C2 FFA5 D-87 B4-456 A-9821-1 D502468 CF0 F}Оперативнийоблік. Бухгалтерськийоблік. Статистичнийоблік{3 C2 FFA5 D-87 B4-456 A-9821-1 D502468 CF0 F}Види бухгалтерського обліку. За сферою діяльності Виробничо-господарський облік Бюджетний облік Банківський облік. За обліковими функціями Фінансовий облік Податковий облік Управлінський облік. Види обліку

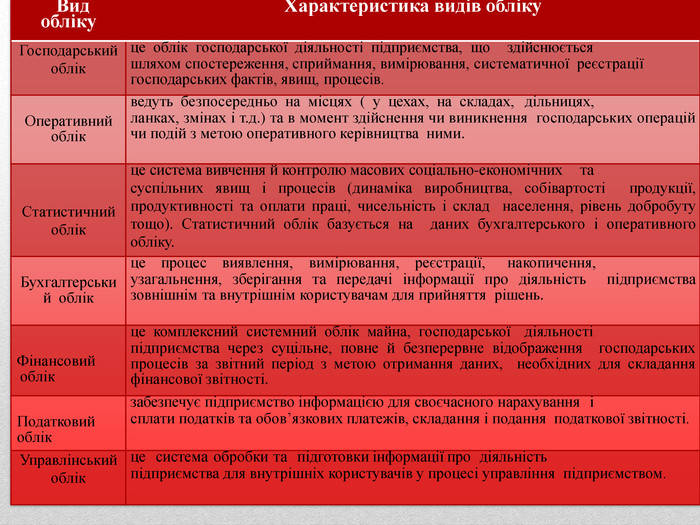

{3 C2 FFA5 D-87 B4-456 A-9821-1 D502468 CF0 F}Вид обліку. Характеристика видів обліку. Господарський облікце облік господарської діяльності підприємства, що здійснюєтьсяшляхом спостереження, сприймання, вимірювання, систематичної реєстрації господарських фактів, явищ, процесів. Оперативний облікведуть безпосередньо на місцях ( у цехах, на складах, дільницях,ланках, змінах і т.д.) та в момент здійснення чи виникнення господарських операцій чи подій з метою оперативного керівництва ними. Статистичний облікце система вивчення й контролю масових соціально-економічних тасуспільних явищ і процесів (динаміка виробництва, собівартості продукції, продуктивності та оплати праці, чисельність і склад населення, рівень добробуту тощо). Статистичний облік базується на даних бухгалтерського і оперативного обліку. Бухгалтерський облікце процес виявлення, вимірювання, реєстрації, накопичення,узагальнення, зберігання та передачі інформації про діяльність підприємства зовнішнім та внутрішнім користувачам для прийняття рішень. Фінансовий облікце комплексний системний облік майна, господарської діяльностіпідприємства через суцільне, повне й безперервне відображення господарських процесів за звітний період з метою отримання даних, необхідних для складання фінансової звітності. Податковий облікзабезпечує підприємство інформацією для своєчасного нарахування ісплати податків та обов’язкових платежів, складання і подання податкової звітності. Управлінський облікце система обробки та підготовки інформації про діяльністьпідприємства для внутрішніх користувачів у процесі управління підприємством.

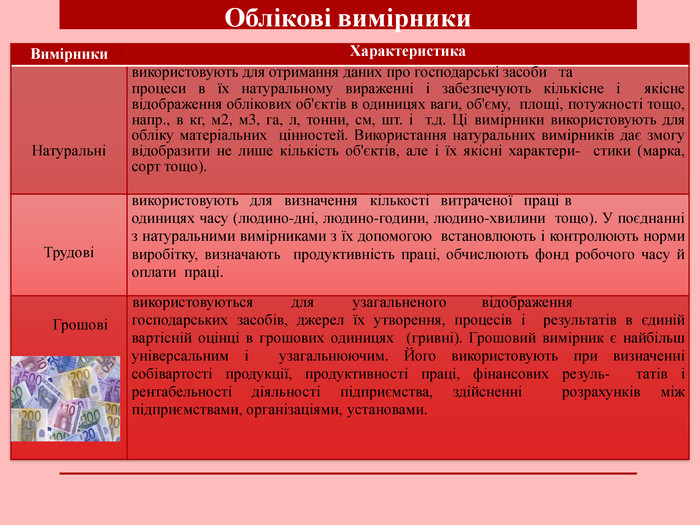

Облікові вимірники{3 C2 FFA5 D-87 B4-456 A-9821-1 D502468 CF0 F}Вимірники. Характеристика. Натуральнівикористовують для отримання даних про господарські засоби тапроцеси в їх натуральному вираженні і забезпечують кількісне і якісне відображення облікових об'єктів в одиницях ваги, об'єму, площі, потужності тощо, напр., в кг, м2, м3, га, л, тонни, см, шт. і т.д. Ці вимірники використовують для обліку матеріальних цінностей. Використання натуральних вимірників дає змогу відобразити не лише кількість об'єктів, але і їх якісні характери- стики (марка, сорт тощо). Трудовівикористовують для визначення кількості витраченої праці водиницях часу (людино-дні, людино-години, людино-хвилини тощо). У поєднанні з натуральними вимірниками з їх допомогою встановлюють і контролюють норми виробітку, визначають продуктивність праці, обчислюють фонд робочого часу й оплати праці. Грошові використовуються для узагальненого відображеннягосподарських засобів, джерел їх утворення, процесів і результатів в єдиній вартісній оцінці в грошових одиницях (гривні). Грошовий вимірник є найбільш універсальним і узагальнюючим. Його використовують при визначенні собівартості продукції, продуктивності праці, фінансових резуль- татів і рентабельності діяльності підприємства, здійсненні розрахунків між підприємствами, організаціями, установами.

ДСТУ 3862-99 «Ресторанного господарства . Терміни та визначення”. Цим стандартом визначається поняття заклад ресторанного господарства як організаційно-структурна статистична одиниця, яка виробляє, доготовляє та продає кулінарну продукцію, булочні, борошняні кондитерські вироби та закупні товари. Ресторанне господарство – це вид економічної діяльності суб’єктів господарської діяльності по наданню послуг для задоволення потреб споживачів у харчуванні з організацією дозвілля або без нього. Починаючи з 15 червня 2006 року в нормативно - правових актах замість терміна «громадське харчування» використовують термін «ресторанне господарство».

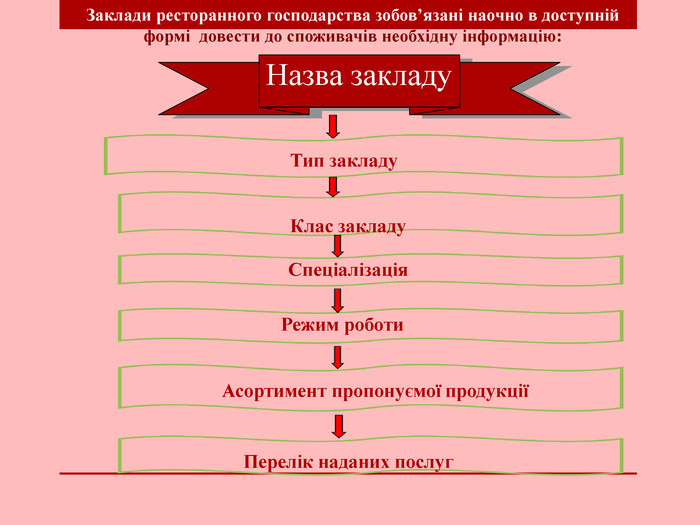

Назва закладу. Асортимент пропонуємої продукціїПерелік наданих послуг. Спеціалізація. Режим роботи. Клас закладу. Тип закладу. Заклади ресторанного господарства зобов’язані наочно в доступній формі довести до споживачів необхідну інформацію:

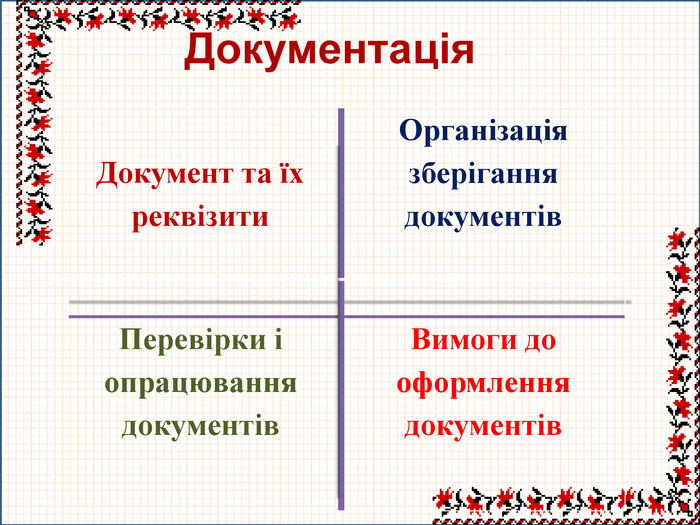

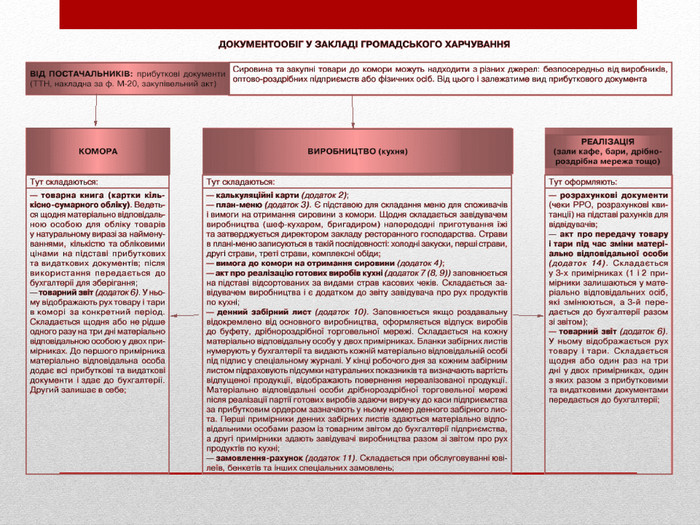

Документація{2 D5 ABB26-0587-4 C30-8999-92 F81 FD0307 C}Документ та їхреквізити. Організація зберігання документів. Перевірки і опрацювання документів. Вимоги до оформлення документів

Бухгалтерський документ Це письмове свідоцтво, яке підтверджує факт здійснення господарських операцій, право на їх вчинення або встановлюєматеріальну відповідальність працівників за довірені їм цінності. Різноманітність господарських операцій вимагає складання різних за своїм змістом і призначенням документів, оскільки за кожною господарською операцією складається свій документ. Правильному складанню і використанню документів в бухгалтерському обліку сприяє їх класифікація.

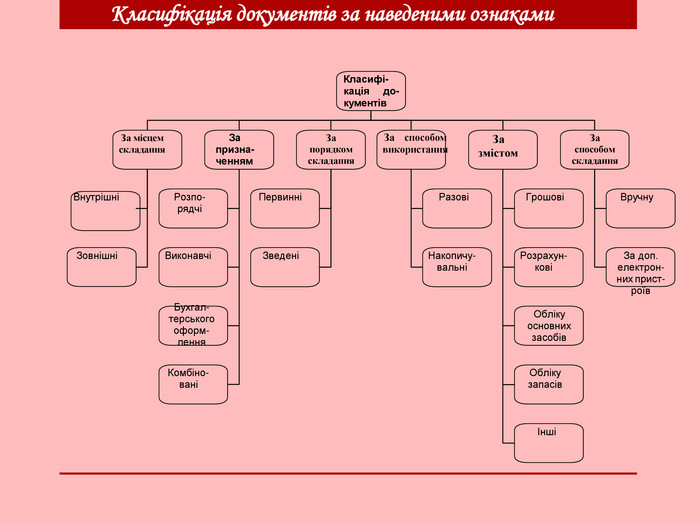

Ознаки класифікації документів. Ознакикласифікаціїдокументів. За місцемскладання. Запризначенням. За способомскладання. За порядкомскладання. За способомвикористання. За змістом

Класифікація документів за наведеними ознаками. Класифі- кація до- кументів. За місцем складання. За призна- ченням. За порядком складання. За способом використання. За змістом. За способом складання. ВнутрішніРозпо- рядчіВиконавчіБухгал- терськогооформ- лення. ЗовнішніКомбіно- ваніПервинніЗведеніРазовіНакопичу- вальніГрошовіРозрахун- ковіОбліку основних засобів. Обліку запасівІншіВручну. За доп. електрон-них прист- роїв

Характеристика видів документів{3 C2 FFA5 D-87 B4-456 A-9821-1 D502468 CF0 F}За місцем складаннявнутрішніце документи, оформлені на підприємстві (прибуткові і видатковікасові ордери, авансові звіти, видаткові накладні, акти списання ТМЦ тощо)зовнішніце документи, що надійшли на підприємство від інших підприємств,організацій, установ (прибуткові накладні, виписки банку, платіжні вимоги, постанови, листи тощо)За призначеннямрозпорядчіце документи, які містять розпорядження, наказ, вказівку. завданняна здійснення певної господарської операції (накази, розпорядження, платіжні доручення, чеки на отримання готівки у банку, довіреності тощо)виконавчіце документи, які підтверджують факт здійснення господарськоїоперації (авансові звіти, виписки банків, касові ордери, акти виконаних робіт, квитанції тощо)бухгалтерського оформленняце документи, які складають працівниками бухгалтерії на підставівиконавчих та розпорядчих документів (бухгалтерські довідки, відомості нарахування амортизації, розподілу загальновиробничих витрат, розрахунки заробітної плати тощо)комбінованіце документи, які поєднують ознаки розпорядчих, виконавчихдокументів та документів бухгалтерського оформлення (лімітно- забірна картка, наряди на виконання робіт, видатковий касовий ордер тощо)

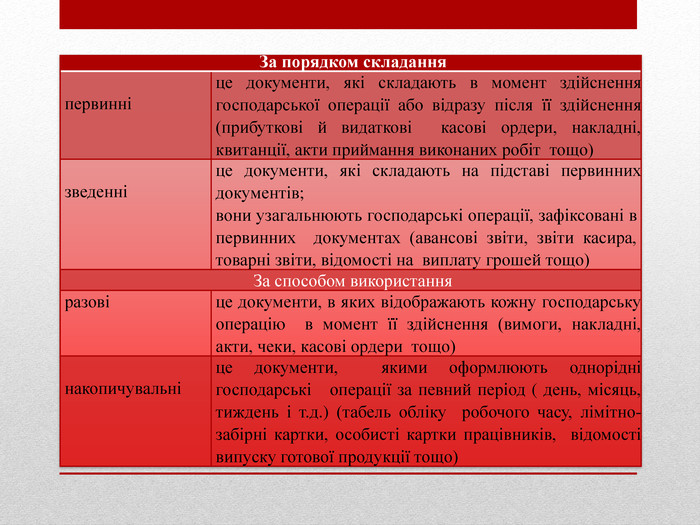

{3 C2 FFA5 D-87 B4-456 A-9821-1 D502468 CF0 F}За порядком складанняпервинніце документи, які складають в момент здійснення господарської операції або відразу після її здійснення (прибуткові й видаткові касові ордери, накладні, квитанції, акти приймання виконаних робіт тощо)зведенніце документи, які складають на підставі первинних документів;вони узагальнюють господарські операції, зафіксовані в первинних документах (авансові звіти, звіти касира, товарні звіти, відомості на виплату грошей тощо)За способом використанняразовіце документи, в яких відображають кожну господарську операцію в момент її здійснення (вимоги, накладні, акти, чеки, касові ордери тощо)накопичувальніце документи, якими оформлюють однорідні господарські операції за певний період ( день, місяць, тиждень і т.д.) (табель обліку робочого часу, лімітно-забірні картки, особисті картки працівників, відомості випуску готової продукції тощо)

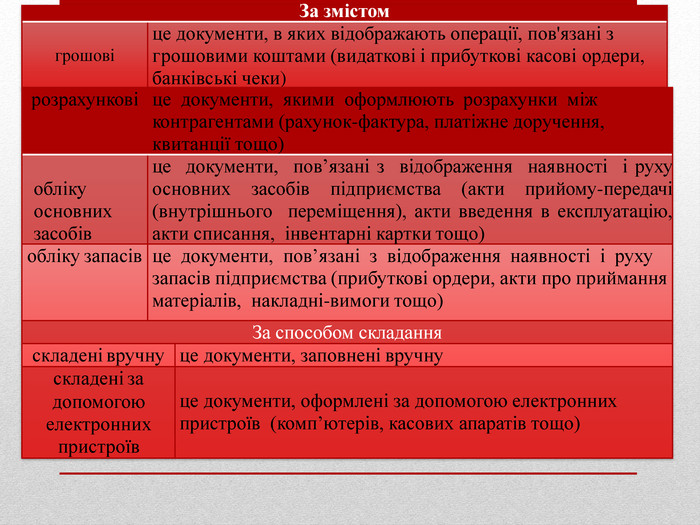

{3 C2 FFA5 D-87 B4-456 A-9821-1 D502468 CF0 F}За змістомгрошовіце документи, в яких відображають операції, пов'язані з грошовими коштами (видаткові і прибуткові касові ордери, банківські чеки){3 C2 FFA5 D-87 B4-456 A-9821-1 D502468 CF0 F}розрахунковіце документи, якими оформлюють розрахунки між контрагентами (рахунок-фактура, платіжне доручення, квитанції тощо)облікуосновнихзасобівце документи, пов’язані з відображення наявності і руху основних засобів підприємства (акти прийому-передачі (внутрішнього переміщення), акти введення в експлуатацію, акти списання, інвентарні картки тощо)обліку запасівце документи, пов’язані з відображення наявності і руху запасів підприємства (прибуткові ордери, акти про приймання матеріалів, накладні-вимоги тощо)За способом складанняскладені вручнуце документи, заповнені вручнускладені задопомогою електронних пристроївце документи, оформлені за допомогою електронних пристроїв (комп’ютерів, касових апаратів тощо)

Первинні документи - це письмові свідоцтва, що фіксують і підтверджують господарські операції, включаючи розпорядження і дозволи адміністрації (власника) на їх проведення. Порядок складання, прийняття і зберігання первинної документації регулюється Положенням про документальне забезпечення записів у бухгалтерському обліку, затвердженим наказом Мінфіну України від 24. 05. 95. р. № 88. Первинні документи має бути складено в момент проведення кожної господарської операції або на підставі даних касових апаратів чеків тощо, якщо це неможливо, безпосередньо після її завершення. Первинні документи складаються на бланках типових форм, затверджених Держкомстатом України ( Мінстатом України ) , а також бланках спеціалізованих форм, затверджених міністерствами і відомствами України.

Вимоги до документів: Своєчасність складання. Достовірність показників. Показники, що містяться в документі і характеризують операцію, називаються реквізитами. Правильність оформлення. Документи, складені з порушенням встановлених правил, не мають юридичної сили.

В процесі перевірки, залежно від змісту, суті і правильності складання документи можуть бути доброякісними й недоброякісними. Доброякісний документ – це первинний документ, що відповідає діючим законам, вимогам і положенням про документи і записи в бухгалтерському обліку. Недоброякісним вважається документ, що не відповідає вимогам і відображає здійснену операцію як за сутністю і змістом в спотвореному вигляді.

Схема документообігу на підприємстві ресторанного господарства2. Перевірка документа4. Передача документав архів назберігання1. Створення (або надходження зі сторони) та оформленнядокумента3. Бухгалтерська обробка документа

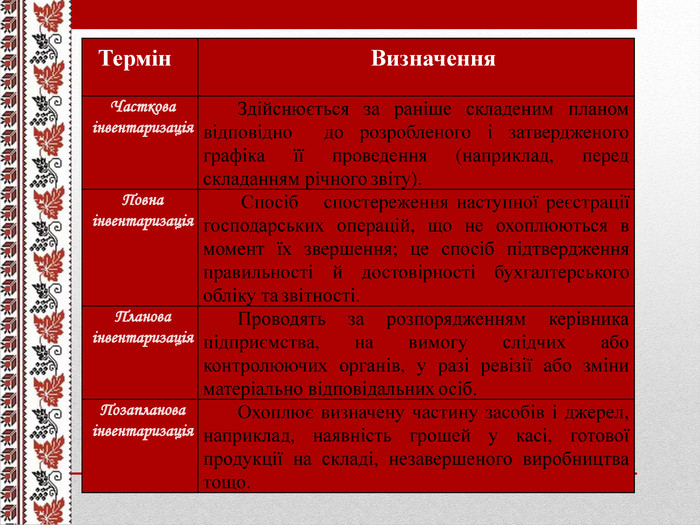

Інвентаризація. Суцільна перевірка всіх засобів та джерел підприємства. Видиінвентаризацій. За повнотоюохоплення. За характером. ПовніЧастковіПлановіПозапланові(раптові)

Термін. Визначення. Часткова інвентаризація. Здійснюється за раніше складеним планом відповідно до розробленого і затвердженого графіка її проведення (наприклад, перед складанням річного звіту). Повна інвентаризація. Спосіб спостереження наступної реєстрації господарських операцій, що не охоплюються в момент їх звершення; це спосіб підтвердження правильності й достовірності бухгалтерського обліку та звітності. Планова інвентаризація. Проводять за розпорядженням керівника підприємства, на вимогу слідчих або контролюючих органів, у разі ревізії або зміни матеріально відповідальних осіб. Позапланова інвентаризація. Охоплює визначену частину засобів і джерел, наприклад, наявність грошей у касі, готової продукції на складі, незавершеного виробництва тощо.

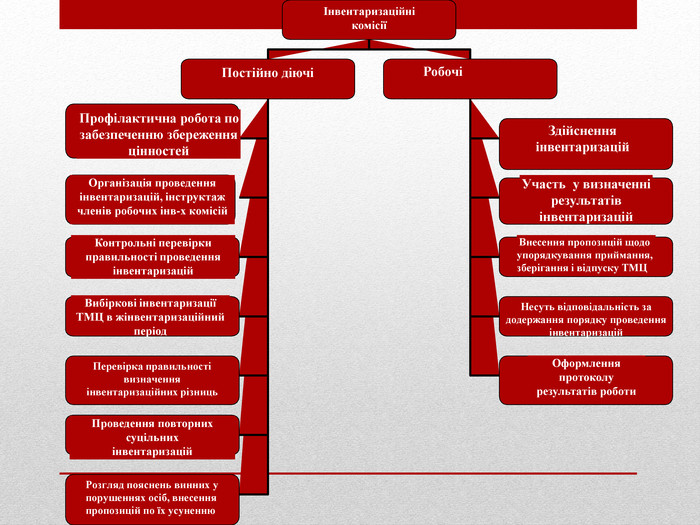

ІнвентаризаційнікомісіїПостійно діючіРобочіПрофілактична робота позабезпеченню збереження цінностей. Здійсненняінвентаризацій. Організація проведенняінвентаризацій, інструктаж членів робочих інв-х комісій. Участь у визначеннірезультатів інвентаризацій. Контрольні перевіркиправильності проведення інвентаризацій. Внесення пропозицій щодоупорядкування приймання, зберігання і відпуску ТМЦВибіркові інвентаризації ТМЦ в жінвентаризаційний період. Несуть відповідальність задодержання порядку проведення інвентаризацій. Перевірка правильностівизначення інвентаризаційних різниць. Оформлення протоколурезультатів роботи. Проведення повторних суцільнихінвентаризацій. Розгляд пояснень винних упорушеннях осіб, внесення пропозицій по їх усуненню

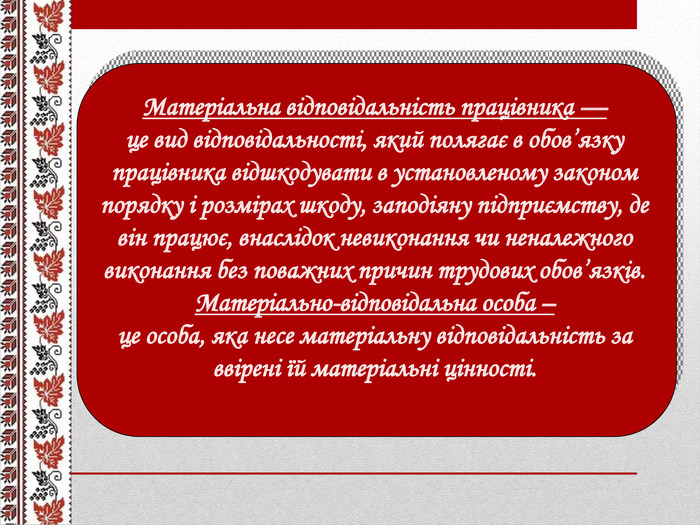

Матеріальна відповідальність працівника — це вид відповідальності, який полягає в обов’язку працівника відшкодувати в установленому законом порядку і розмірах шкоду, заподіяну підприємству, де він працює, внаслідок невиконання чи неналежного виконання без поважних причин трудових обов’язків. Матеріально-відповідальна особа – це особа, яка несе матеріальну відповідальність за ввірені їй матеріальні цінності.

Існує два вида матеріальної відповідальності

{5 C22544 A-7 EE6-4342-B048-85 BDC9 FD1 C3 A}Збірники рецептур Основними документами при калькуляції страв, що регламентують норми закладки сировини є Збірники рецептур страв і кулінарних виробів для підприємств громадського харчування, національних кухонь.

Види збірників для підприємств ресторанногогосподарства. Збірник рецептур страв та кулінарних виробів це нормативний документ, який регулює режими виробництва продукції (сумісність продуктів, їхня взаємозамінність, режим холодної і теплової обробки сировини тощо). Збірник рецептур страв дієтичного харчування Збірник рецептур страв і кулінарних виробів. Збірник рецептур національних страв і кулінарних виробів Збірник рецептур національних страв і кулінарних виробів

Збірник рецептур складається із трьох взаємопов’язаних частин:

Збірник рецептур складається із трьох взаємопов’язаних частин:

Рецептура - це:кількісне співвідношення складових компонентів, що визначає харчову цінність, органолептичні властивості і вихід готового продукту;відомості про норми витрат сировини на виробництво страви в певному обсязі (1 порція, 1 кілограм, 1 літр). Рецептури в Збірнику розташовані в певному порядку, у відповідному кожній групі страв розділі. Основний документ для виробництва Розділи у збірнику: холодні страви; супи; страви з картоплі, овочів і грибів; страви з круп; страви з макаронних виробів; страви з яєць; страви з сиру; страви з риби, морепродуктів і раків; страви з м'яса та м'ясних продуктів; страви із сільськогосподарської птиці, пернатої дичини і кролика; гарніри; соуси; солодкі страви; напої; коктейлі; борошняні вироби; українські національні страви. Кількість кожного продукту масою брутто та нетто для приготування страв вказується безпосередньо в рецептурі страви. Рецептура і технологія приготування страв складена з урахуванням діючих норм відходів і втрат під час обробки сировини. Рецептури супів, соусів, гарнірів, салатів, компотів, киселів, мусів, самбуків, кремів розраховані на 1000 г, що дозволяє визначити вихід порції страви з врахуванням попиту споживачів і раціонального витрачання продуктів, а рецептури на всі інші страви розраховані на 1 порцію.

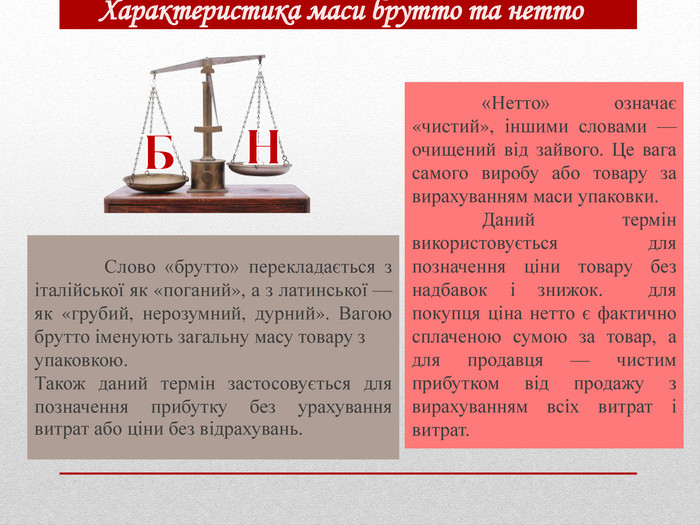

Характеристика маси брутто та нетто Слово «брутто» перекладається з італійської як «поганий», а з латинської — як «грубий, нерозумний, дурний». Вагою брутто іменують загальну масу товару зупаковкою. Також даний термін застосовується для позначення прибутку без урахування витрат або ціни без відрахувань. «Нетто» означає «чистий», іншими словами — очищений від зайвого. Це вага самого виробу або товару за вирахуванням маси упаковки. Даний термін використовується для позначення ціни товару без надбавок і знижок. для покупця ціна нетто є фактично сплаченою сумою за товар, а для продавця — чистим прибутком від продажу з вирахуванням всіх витрат і витрат. БН

Це кулінарний виріб або харчовий продукт у натуральному вигляді, готовий до вживання, порціонований та оформлений для подавання споживачам. Фірмова страва — (кулінарний, борошняний кондитерський виріб), що її готують у конкретному закладі громадського харчування за оригінальною авторською рецептурою із присвоєнням їй фірмової назви, на яку поширюється право захисту інтелектуальної власності. Страва

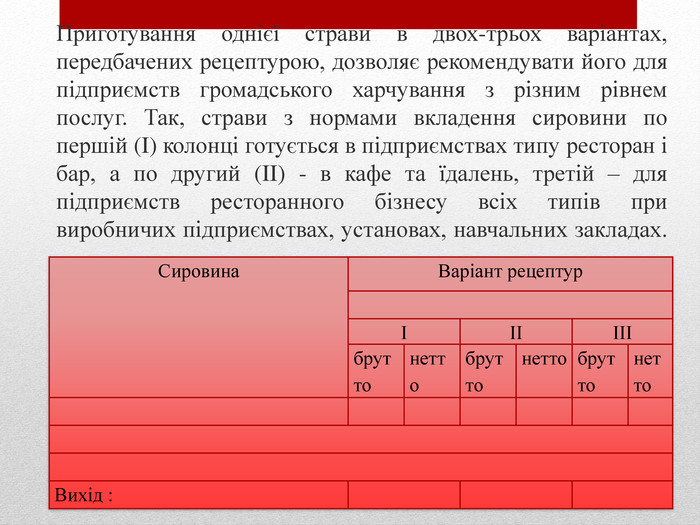

Більшість рецептур страв дано по 3-х колонках (варіантах), які розрізняються по нормах вкладення сировини і виходу готових страв і кулінарних виробів.

Приготування однієї страви в двох-трьох варіантах, передбачених рецептурою, дозволяє рекомендувати його для підприємств громадського харчування з різним рівнем послуг. Так, страви з нормами вкладення сировини по першій (I) колонці готується в підприємствах типу ресторан і бар, а по другий (II) - в кафе та їдалень, третій – для підприємств ресторанного бізнесу всіх типів при виробничих підприємствах, установах, навчальних закладах. {3 C2 FFA5 D-87 B4-456 A-9821-1 D502468 CF0 F}Сировина. Варіант рецептурІІІІІІбруттонеттобруттонеттобруттонетто. Вихід :

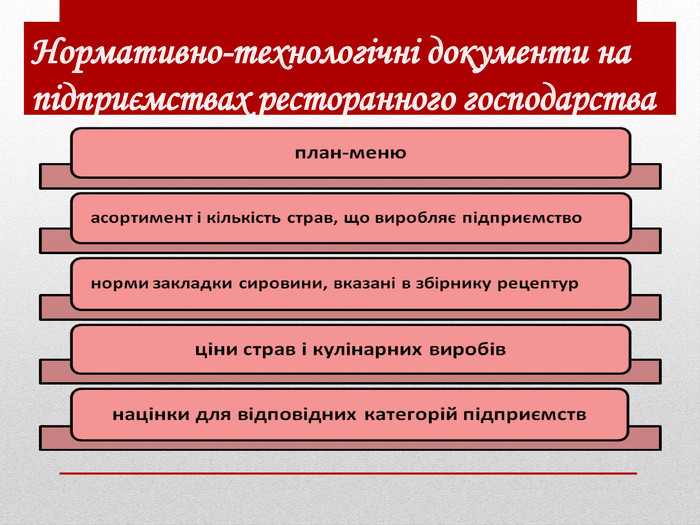

Нормативно-технологічні документи на підприємствах ресторанного господарства

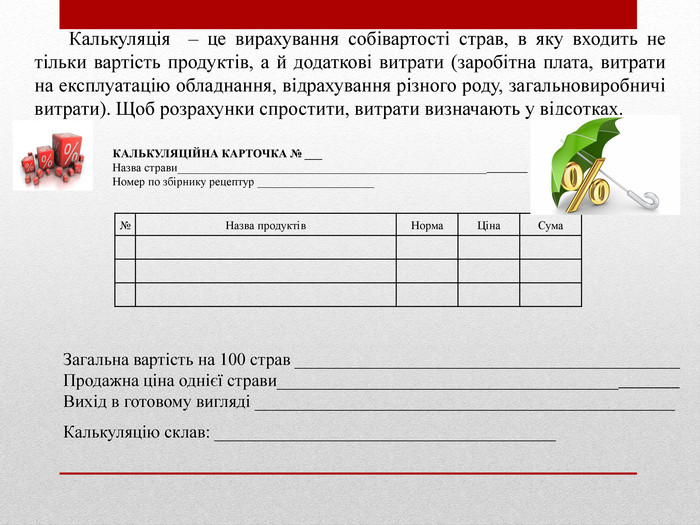

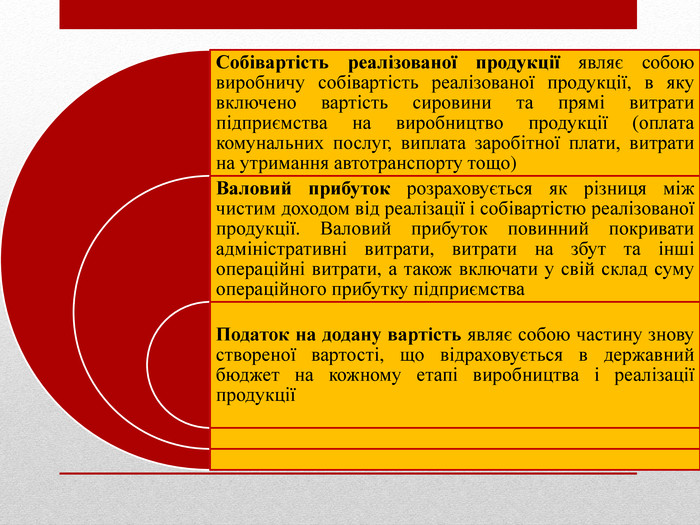

Калькуляція – це вирахування собівартості страв, в яку входить не тільки вартість продуктів, а й додаткові витрати (заробітна плата, витрати на експлуатацію обладнання, відрахування різного роду, загальновиробничі витрати). Щоб розрахунки спростити, витрати визначають у відсотках.№Назва продуктів. Норма. Ціна. Сума. КАЛЬКУЛЯЦІЙНА КАРТОЧКА № ___Назва страви____________________________________________________________ Номер по збірнику рецептур ____________________Загальна вартість на 100 страв ____________________________________________Продажна ціна однієї страви______________________________________________Вихід в готовому вигляді ________________________________________________Калькуляцію склав: _______________________________________

Калькуляційна картка – необхідний атрибут роботи всіх закладів ресторанного господарства Визначається перелік страв, на які складається калькуляція. На підставі збірника рецептур і технологічних карт встановлюються норми вкладень всіх інгредієнтів в готову страву. Визначаються закупівельні ціни на сировину та інгредієнти. Проводиться розрахунок вартості сировинного набору страв шляхом множення кількості сировини на продажну ціну і підсумовуванням по всіх позиціях номенклатури інгредієнтів. Сировинна вартість однієї страви виходить шляхом ділення загальної суми на 100. Ціна продажу готового страви обчислюється шляхом збільшення сировинної вартості на величину торгової націнки (в %), яка встановлюється наказом керівника підприємства громадського харчування. Ціна продажу страви = Загальна вартість сировинного набору + націнка

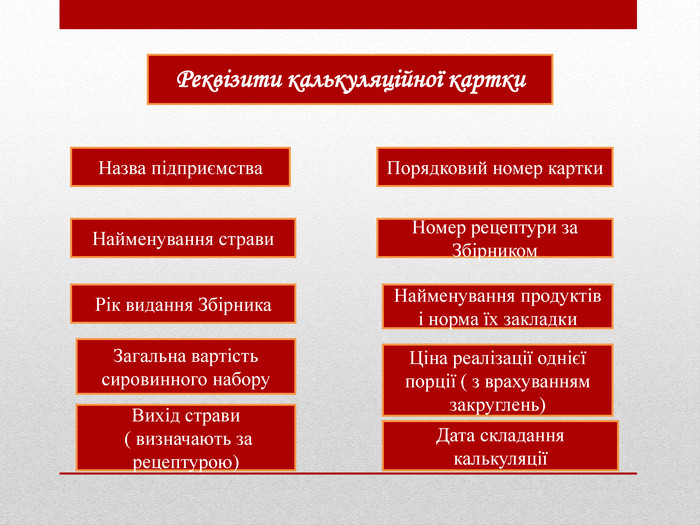

Ціна реалізації однієї порції ( з врахуванням закруглень)Дата складання калькуляціїРеквізити калькуляційної картки. Назва підприємства. Порядковий номер картки. Найменування страви. Номер рецептури за Збірником. Рік видання Збірника. Найменування продуктів і норма їх закладки. Загальна вартість сировинного набору. Вихід страви ( визначають за рецептурою)

У Збірнику рецептур страв та кулінарних виробів вміщена таблиця відходів і втрат сировини при холодній та тепловій обробці. Відходи картоплі, буряків, моркви змінюються залежно від сезону, тому й нормативи на них встановлені в різних розмірах. У рецептурах на страви і гарніри з овочів, супи, до складу яких входять овочі, маса оброблених овочів передбачається, виходячи з надходження, (у%): картоплі з 1 вересня по 31 жовтня - 25; моркви і буряка до 1 січня - 20. Тому для готування цих же страв в інший період часу необхідно масу брутто для овочів перерахувати в бік збільшення. Перерахунок овочів в залежності від місяця

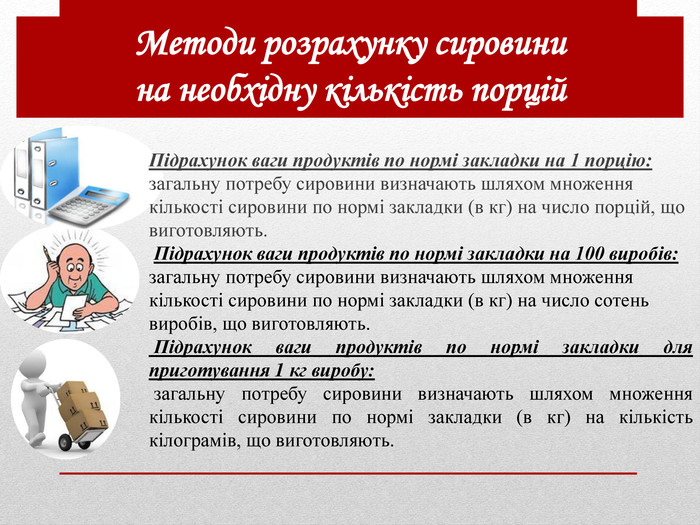

Методи розрахунку сировини на необхідну кількість порцій Підрахунок ваги продуктів по нормі закладки на 1 порцію: загальну потребу сировини визначають шляхом множення кількості сировини по нормі закладки (в кг) на число порцій, що виготовляють. Підрахунок ваги продуктів по нормі закладки на 100 виробів: загальну потребу сировини визначають шляхом множення кількості сировини по нормі закладки (в кг) на число сотень виробів, що виготовляють. Підрахунок ваги продуктів по нормі закладки для приготування 1 кг виробу: загальну потребу сировини визначають шляхом множення кількості сировини по нормі закладки (в кг) на кількість кілограмів, що виготовляють.

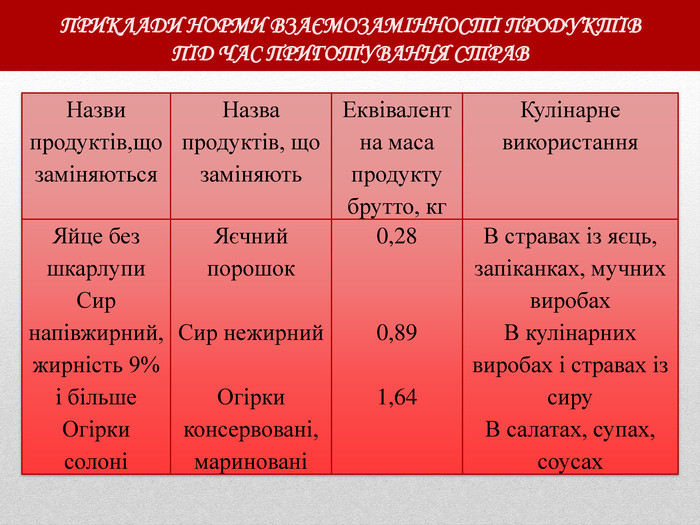

ПРИКЛАДИ НОРМИ ВЗАЄМОЗАМІННОСТІ ПРОДУКТІВ ПІД ЧАС ПРИГОТУВАННЯ СТРАВ{3 C2 FFA5 D-87 B4-456 A-9821-1 D502468 CF0 F}Назви продуктів,що заміняються. Назва продуктів, що заміняють. Еквівалентна маса продукту брутто, кг. Кулінарне використання. Яйце без шкарлупи. Сир напівжирний, жирність 9% і більше. Огірки солоніЯєчний порошок. Сир нежирний. Огірки консервовані, мариновані0,280,891,64 В стравах із яєць, запіканках, мучних виробах. В кулінарних виробах і стравах із сиру. В салатах, супах, соусах

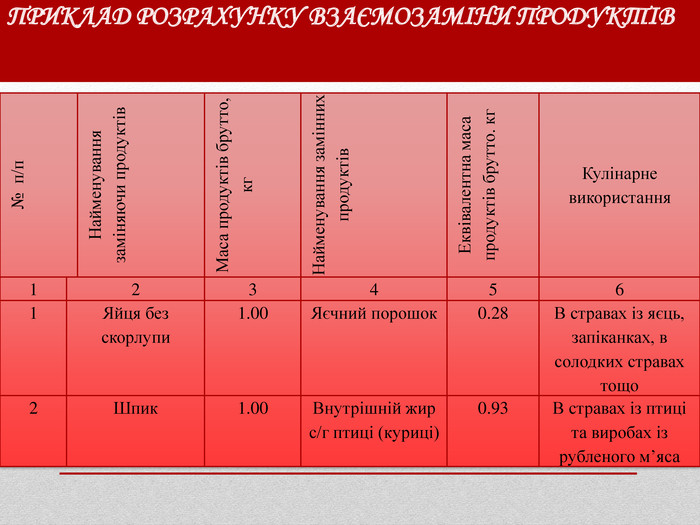

ПРИКЛАД РОЗРАХУНКУ ВЗАЄМОЗАМІНИ ПРОДУКТІВ{3 C2 FFA5 D-87 B4-456 A-9821-1 D502468 CF0 F}№ п/п. Найменування заміняючи продуктів. Маса продуктів брутто, кг. Найменування замінних продуктів. Еквівалентна маса продуктів брутто. кг. Кулінарне використання1234561 Яйця без скорлупи1.00 Яєчний порошок0.28 В стравах із яєць, запіканках, в солодких стравах тощо2 Шпик1.00 Внутрішній жир с/г птиці (куриці)0.93 В стравах із птиці та виробах із рубленого м’яса

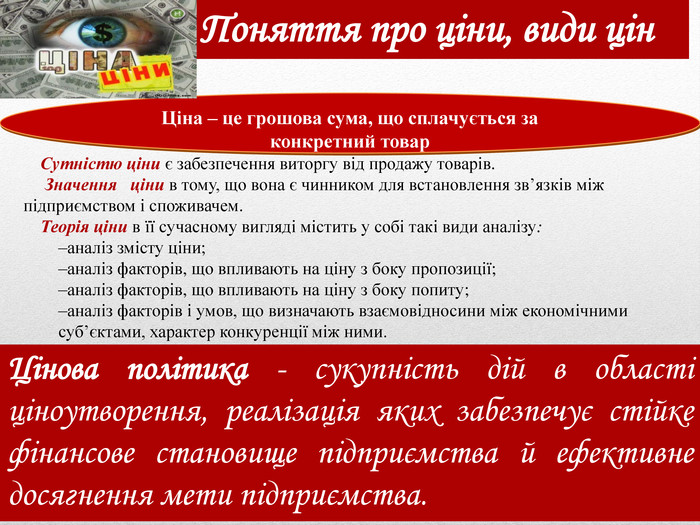

Поняття про ціни, види цін. Ціна – це грошова сума, що сплачується за конкретний товар. Сутністю ціни є забезпечення виторгу від продажу товарів. Значення ціни в тому, що вона є чинником для встановлення зв’язків між підприємством і споживачем. Теорія ціни в її сучасному вигляді містить у собі такі види аналізу:аналіз змісту ціни;аналіз факторів, що впливають на ціну з боку пропозиції;аналіз факторів, що впливають на ціну з боку попиту;аналіз факторів і умов, що визначають взаємовідносини між економічними суб’єктами, характер конкуренції між ними. Цінова політика - сукупність дій в області ціноутворення, реалізація яких забезпечує стійке фінансове становище підприємства й ефективне досягнення мети підприємства.

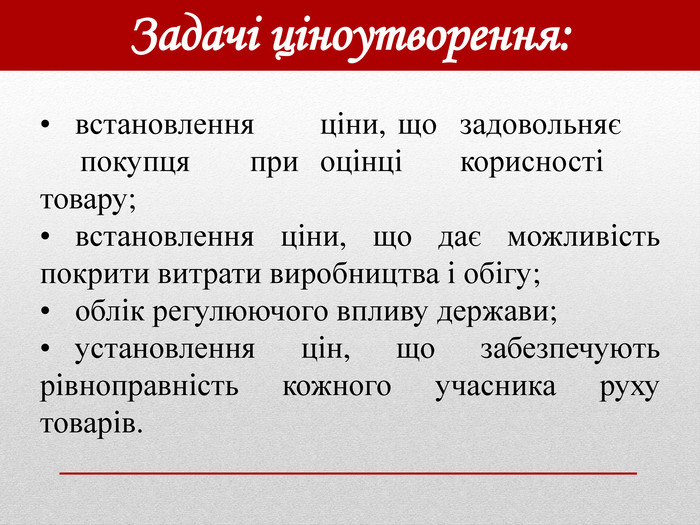

встановлення ціни, що задовольняє покупця при оцінці корисності товару;встановлення ціни, що дає можливість покрити витрати виробництва і обігу;облік регулюючого впливу держави;установлення цін, що забезпечують рівноправність кожного учасника руху товарів. Задачі ціноутворення:

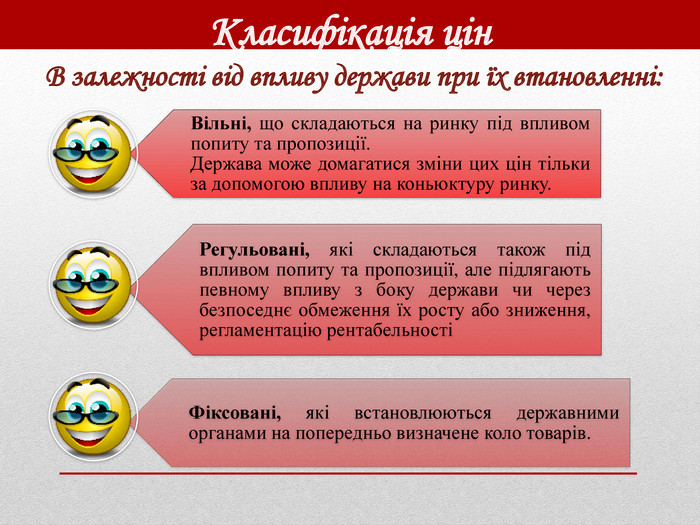

Класифікація цін В залежності від впливу держави при їх втановленні:

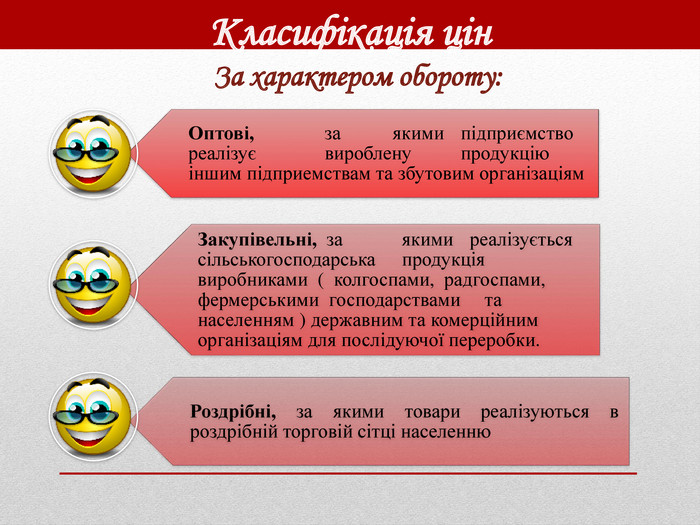

Класифікація цін За характером обороту:

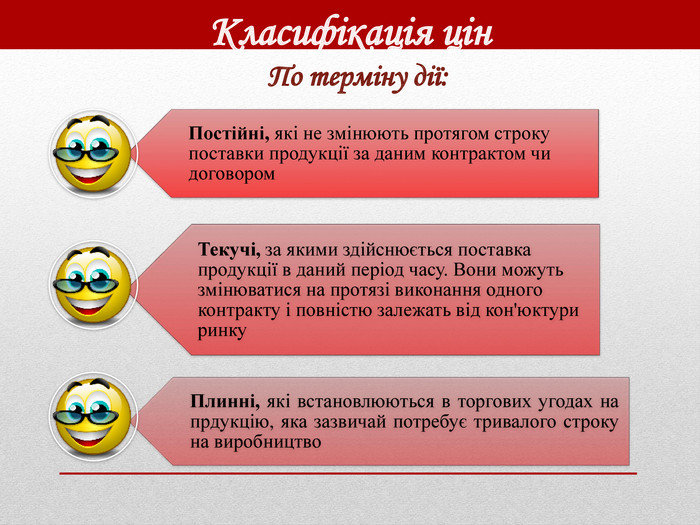

Класифікація цін По терміну дії:

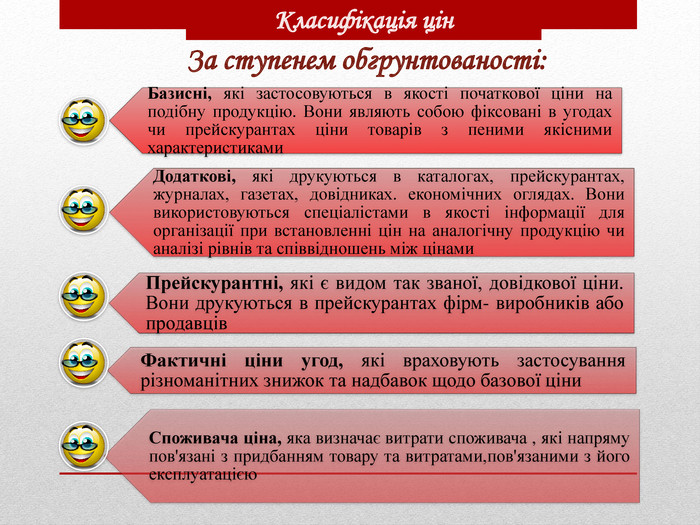

Класифікація цін. За ступенем обгрунтованості:

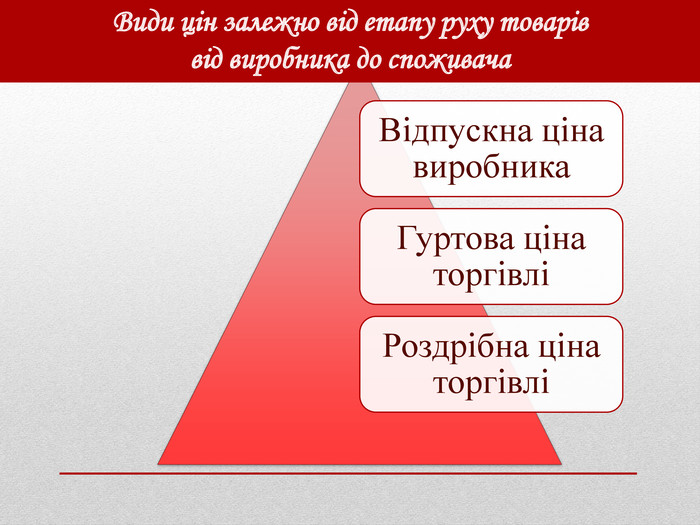

Види цін залежно від етапу руху товарів від виробника до споживача

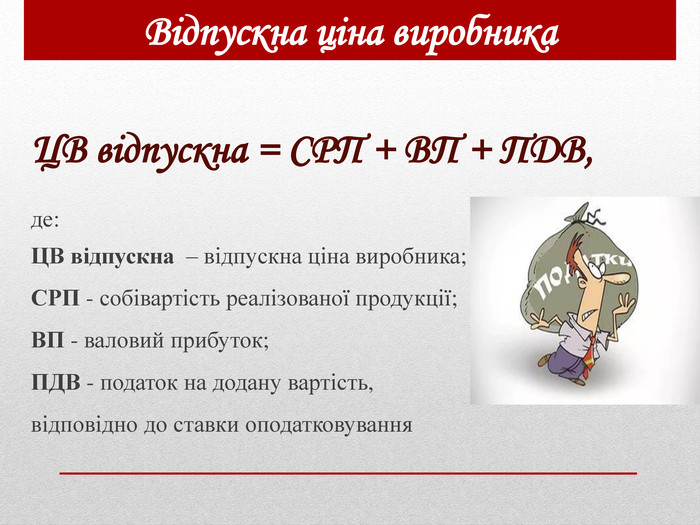

Відпускна ціна виробника. ЦВ відпускна = СРП + ВП + ПДВ,де: ЦВ відпускна – відпускна ціна виробника; СРП - собівартість реалізованої продукції; ВП - валовий прибуток;ПДВ - податок на додану вартість, відповідно до ставки оподатковування

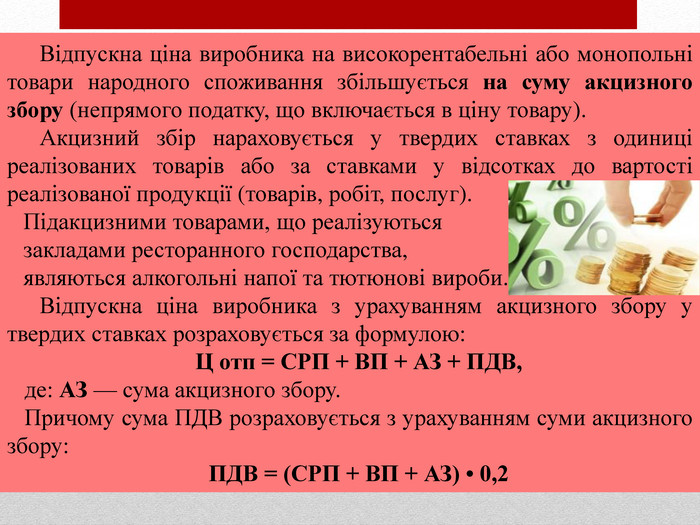

Відпускна ціна виробника на високорентабельні або монопольні товари народного споживання збільшується на суму акцизного збору (непрямого податку, що включається в ціну товару). Акцизний збір нараховується у твердих ставках з одиниці реалізованих товарів або за ставками у відсотках до вартості реалізованої продукції (товарів, робіт, послуг). Підакцизними товарами, що реалізуються закладами ресторанного господарства, являються алкогольні напої та тютюнові вироби. Відпускна ціна виробника з урахуванням акцизного збору у твердих ставках розраховується за формулою: Ц отп = СРП + ВП + АЗ + ПДВ,де: АЗ — сума акцизного збору. Причому сума ПДВ розраховується з урахуванням суми акцизного збору: ПДВ = (СРП + ВП + АЗ) • 0,2

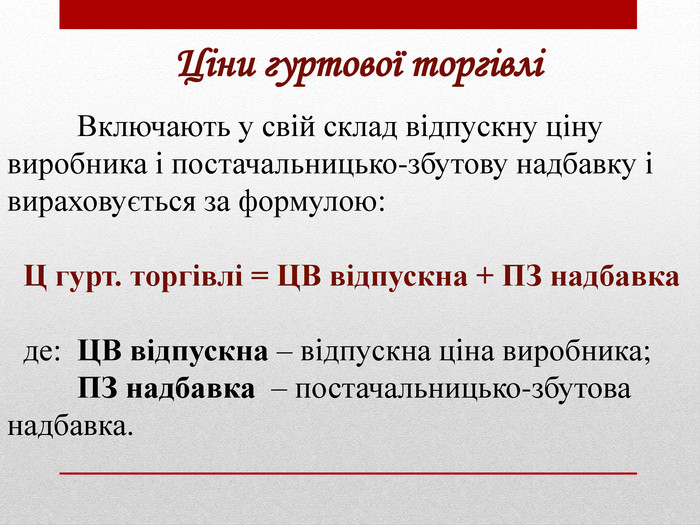

Ціни гуртової торгівлі Включають у свій склад відпускну ціну виробника і постачальницько-збутову надбавку і вираховується за формулою: Ц гурт. торгівлі = ЦВ відпускна + ПЗ надбавка де: ЦВ відпускна – відпускна ціна виробника; ПЗ надбавка – постачальницько-збутова надбавка.

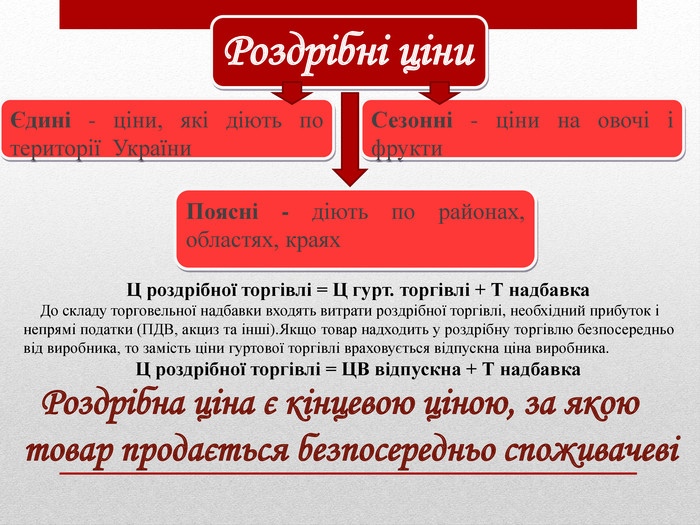

Роздрібні ціни Єдині - ціни, які діють по території України. Поясні - діють по районах, областях, краях. Сезонні - ціни на овочі і фрукти. Ц роздрібної торгівлі = Ц гурт. торгівлі + Т надбавка. До складу торговельної надбавки входять витрати роздрібної торгівлі, необхідний прибуток і непрямі податки (ПДВ, акциз та інші). Якщо товар надходить у роздрібну торгівлю безпосередньо від виробника, то замість ціни гуртової торгівлі враховується відпускна ціна виробника. Ц роздрібної торгівлі = ЦВ відпускна + Т надбавка. Роздрібна ціна є кінцевою ціною, за якою товар продається безпосередньо споживачеві

ПОКУПНА ЦІНА СИРОВИНИ (ТОВАРУ)НАЦІНКА, ВСТАНОВЛЕНА ЗАКЛАДОМ РЕСТОРАННОГО ГОСПОДАРСТВАПРОДАЖНА ЦІНА ТОВАРУ БЕЗ ПДВ СУМА ПДВПРОДАЖНА ЦІНА СИРОВИНИ (ТОВАРУ)АЛГОРИТМпослідовності визначення продажної ціни сировини

Залежно від типу підприємства, місця розташування, контингенту відвідувачів і розміру встановлених націнок підприємства поділяють на 4 категорії: вищу, першу, другу, третю. Для кожної категорії підприємств затверджують нормові розміри націнок. Найменший розмір націнки використовують в їдальнях, буфетах третьої категорії, так як чистина витрат покривається промисловими підприємствами, установами, навчальними закладами, при яких вони розміщені. Націнка підприємств ресторанного господарства (в процентах до вартості продуктів і товарів) диференціюють категоріях підприємств(4 категорії), видах супутніх товарів. Прибавляють націнки до вартості окремих продуктів незалежно від того, на виготовлення яких страв і виробів вони будуть використані. Додавання націнок до вартості окремих продуктів спрощує калькуляцію і звіт, дозволяє посилити контроль за збереженням цінностей. При цій системі ціноутворення продукти, що надходять в їдальні оприбутковують по продажних цінах, тобто з додаванням націнки підприємства.

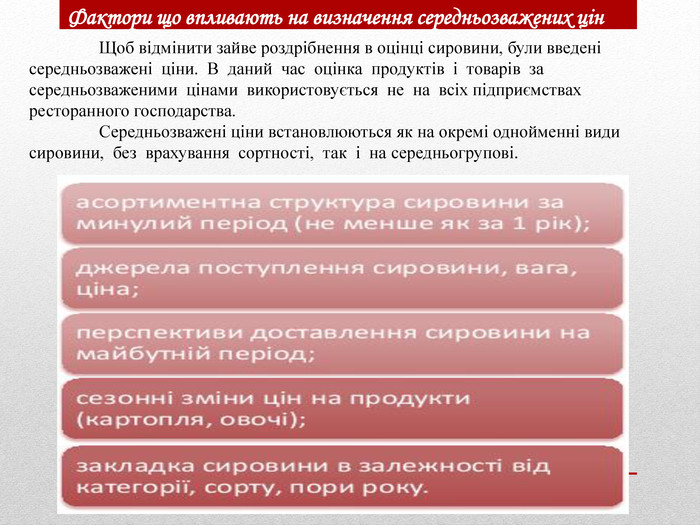

Щоб відмінити зайве роздрібнення в оцінці сировини, були введені середньозважені ціни. В даний час оцінка продуктів і товарів за середньозваженими цінами використовується не на всіх підприємствах ресторанного господарства. Середньозважені ціни встановлюються як на окремі однойменні види сировини, без врахування сортності, так і на середньогрупові. Фактори що впливають на визначення середньозважених цін

Дякую за увагу!

про публікацію авторської розробки

Додати розробку