Презентація "Облік розрахунків з підзвітними особами"

ОБЛІК РОЗРАХУНКІВ З ПІДЗВІТНИМИ ОСОБАМИ

Підзвітна особа - це працівник, який отримує готівку під звіт і який повинен відзвітуватися про суму використання коштів, або повернути їх в касу. Підзвітні суми - називають суми, які отримав з каси під звіт працівник.

Господарські потреби; Відрядження. Кошти під звіт видаються на:

з каси підприємства; за грошовим чеком з поточного або валютного рахунка в установі банку; при цьому в бланк грошового чека вносяться паспортні дані підзвітної особи як одержувача грошових коштів за чеком; грошовим (поштовим або телеграфним) переказом через установу зв'язку в місце перебування підзвітної особи. Отримання авансу для оплати витрат

Службове відрядження - поїздка фізичної особи, яка знаходиться у трудових відносинах з підприємством або являється членом керівних органів установи за розпорядженням керівника установи для виконання службового доручення поза місцем постійної роботи.

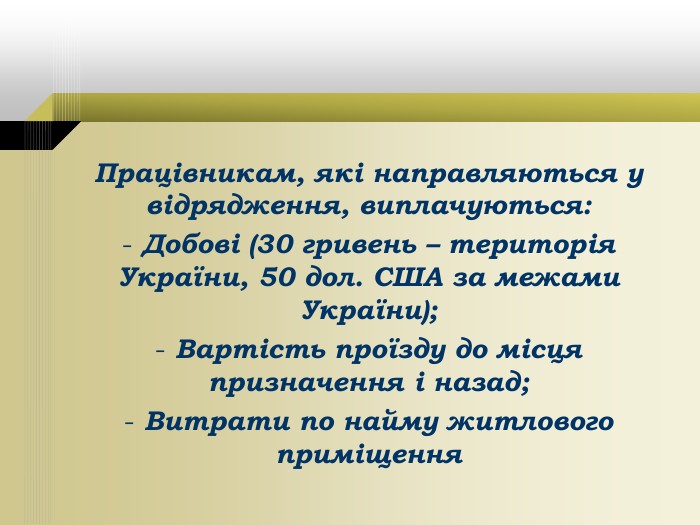

Працівникам, які направляються у відрядження, виплачуються: Добові (30 гривень – територія України, 50 дол. США за межами України); Вартість проїзду до місця призначення і назад; Витрати по найму житлового приміщення

Витрати на відрядження відшкодовуються лише за наявності документів в оригіналах, що підтверджують вартість цих витрат, а саме: транспортних квитків, транспортних рахунків, рахунків готелю.

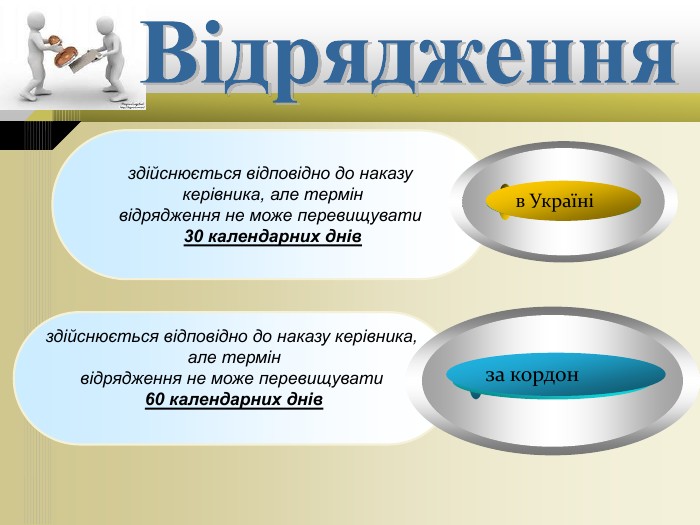

здійснюється відповідно до наказу керівника, але термін відрядження не може перевищувати 30 календарних днів здійснюється відповідно до наказу керівника, але термін відрядження не може перевищувати 60 календарних днів за кордон в Україні

Відповідно до Інструкції і Порядку ведення касових операцій у національній валюті України авансовий звіт про витрачені у відряджені кошти і повернення невикористаних коштів має бути проведений у тій валюті, якою було видано аванс, не пізніше трьох робочих днів після повернення з відрядження , а з дозволу керівника ( за наявності поважних причин) – двадцяти робочих днів.

Готівка, видана під звіт, але з тієї чи іншої причини не використана, повинна бути повернена до каси підприємства одночасно з авансовим звітом не пізніше наступного робочого дня після видачі її під звіт ( по відрядженнях – не пізніше трьох робочих днів після повернення із відрядження.

Синтетичний облік розрахунків з підзвітними особами ведуть на субрахунку 372 “Розрахунки з підзвітними особами” . За економічним змістом рахунок господарських засобів, за структурою – основний, щодо балансу – активний.

про публікацію авторської розробки

Додати розробку