Презентація "Основні елементи витрат. Собівартість виробництва одиниці товару"

Основні елементи витрат. Собівартість виробництва одиниці товару. Діана Слюсар учитель економіки школи І-ІІІ ступенів №163 імені М. Кирпоноса м. Києва

Елементи витрат — це поєднання економічно однорідних витрат.

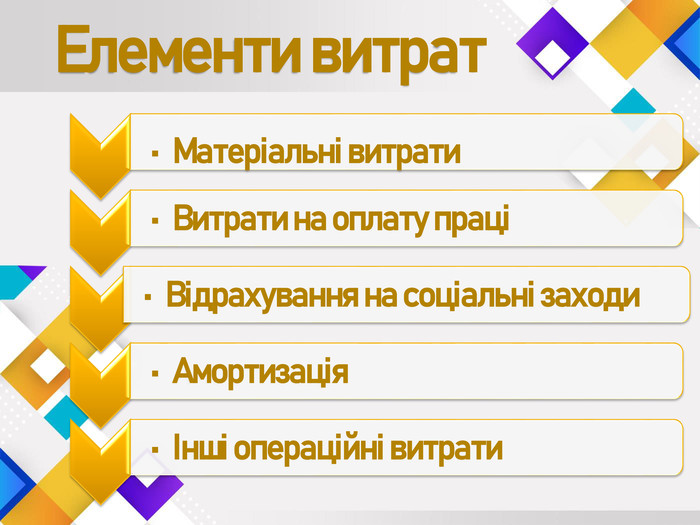

Елементи витрат

Матеріальні витрати (спожиті в процесі виробництва матеріальні ресурси)сировина (продукція промисловості або сільського господарства, яка вперше надходить у переробку на підприємстві)

матеріали (предмети праці, які вже раніше зазнали промислової переробки)Матеріальні витрати (спожиті в процесі виробництва матеріальні ресурси)

Матеріальні витрати (спожиті в процесі виробництва матеріальні ресурси)придбані комплектуючі вироби й напівфабрикати

Матеріальні витрати (спожиті в процесі виробництва матеріальні ресурси) паливоенергія;тара й тарні матеріализапасні частини тощо

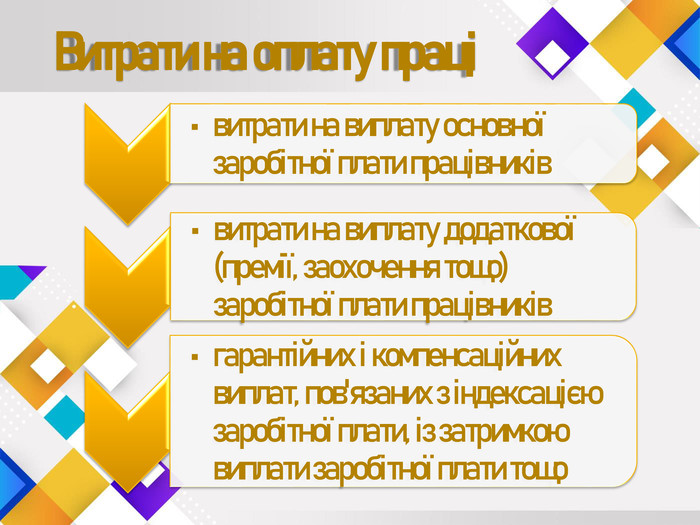

Витрати на оплату праці

Витрати на оплату праці

Відрахування на соціальні заходи

Амортизаціяпроцес поступового перенесення вартості основних засобів на продукт, що виготовляється. Тому підприємцю важливо знати, яка вартість капітальних ресурсів витрачена

Інші операційні витрати

Інші операційні витрати

Порівнюючи фактичну структуру витрат за кілька періодів, підприємець виявляє динаміку й напрямок зміни окремих елементів, матеріало-, фондо-, трудомісткості, енергоємності та вплив НТП на структуру витрат

Групування витрат за економічними елементами здійснюється в усіх галузях народного господарства, оскільки це використовують для складання кошторису виробництва. Дані про структуру витрат за економічними елементами наводять у статистичних щорічниках. Однак це групування не дає можливості визначити, у яку кількість витрат обходиться виробництво окремих видів продукції, де саме, на які цілі, у якому обсязі використано ресурси. Ці питання вирішує групування витрат за призначенням, тобто за статтями калькулювання (від латин. calculare — обчислювати). Воно необхідне для визначення собівартості окремих виробів, установлення напрямків зосередження витрат і пошуку резервів їхнього скорочення

Собівартість продукції, робіт, послуг. Вартісна оцінка сировини, матеріалів, палива, енергії, основних фондів, трудових ресурсів, що використовуються в процесі виробництва продукції (робіт, послуг), а також інших витрат на її виробництво й реалізацію

Підприємство самостійно встановлює перелік і склад статей калькулювання виробничої собівартості продукції (робіт, послуг) з урахуванням своєї галузевої належності, продукції, що виробляється, технологічного процесу та методу планування витрат на підприємстві. Свій вибір підприємство відображає в наказі про облікову політику.

Прямі матеріальні витрати. Вартість сировини та основних матеріалів, що становлять основу конкретної продукції, що виробляється

Прямі матеріальні витратизаробітна плата та інші виплати робітникам, які зайняті у виробництві продукції

Непрямі витрати допоміжні матеріали, заробітна плата обслуговуючого персоналу (непряма), витрати на утримання та ремонт будівель, приміщень, устаткування, амортизація та страхування основних засобів, орендна плата, оплата комунальних послуг тощо.

Непрямі витрати Обслуговування роботи цехів основного й допоміжного виробництв та управління ними, організація та координація виробничого процесу в них вимагають певного управлінського апарату й витрат, які мають назву загальновиробничих

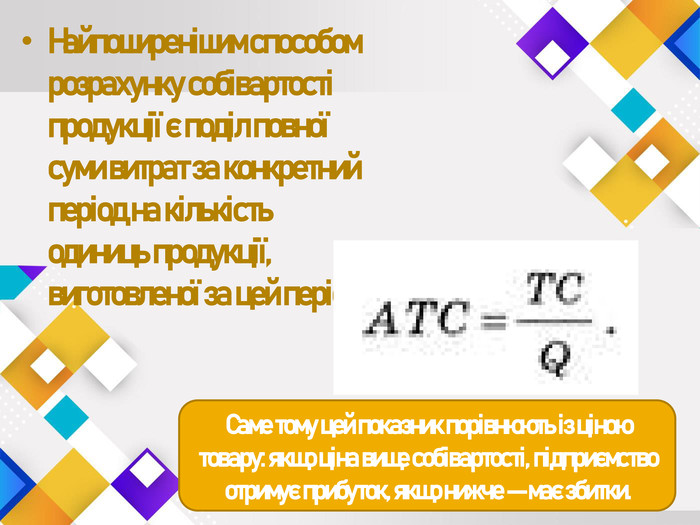

Найпоширенішим способом розрахунку собівартості продукції є поділ повної суми витрат за конкретний період на кількість одиниць продукції, виготовленої за цей період. Саме тому цей показник порівнюють із ціною товару: якщо ціна вище собівартості, підприємство отримує прибуток, якщо нижче — має збитки.

Висновок. Собівартість продукції як показник використовується для контролю за витратами ресурсів виробництва, а також визначення економічної ефективності організаційно-технічних заходів, установлення цін на продукцію

Висновок. За умов самофінансування зниження собівартості є основним джерелом зростання прибутку підприємства.

НАВЧАЄМОСЯ РАЗОМПідприємство «ласунчик» почало виготовляти тістечка й торти. У поточному місяці було виготовлено 2000 тістечок та 720 тортів.

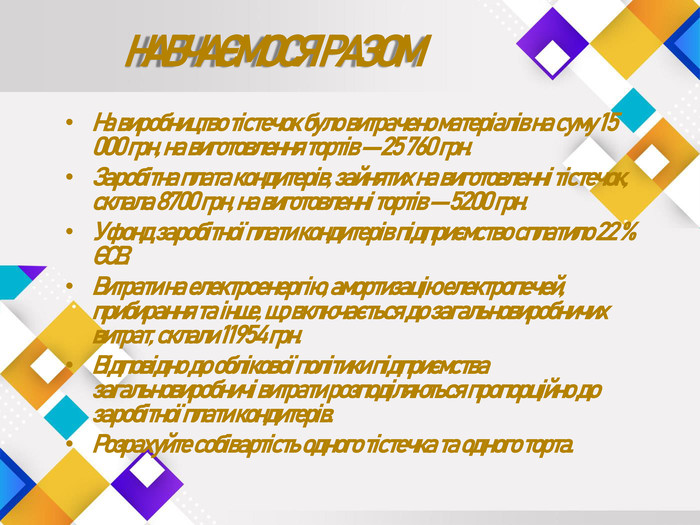

НАВЧАЄМОСЯ РАЗОМНа виробництво тістечок було витрачено матеріалів на суму 15 000 грн, на виготовлення тортів — 25 760 грн. Заробітна плата кондитерів, зайнятих на виготовленні тістечок, склала 8700 грн, на виготовленні тортів — 5200 грн. У фонд заробітної плати кондитерів підприємство сплатило 22 % ЄСВ. Витрати на електроенергію, амортизацію електропечей, прибирання та інше, що включається до загальновиробничих витрат, склали 11954 грн. Відповідно до облікової політики підприємства загальновиробничі витрати розподіляються пропорційно до заробітної плати кондитерів. Розрахуйте собівартість одного тістечка та одного торта.

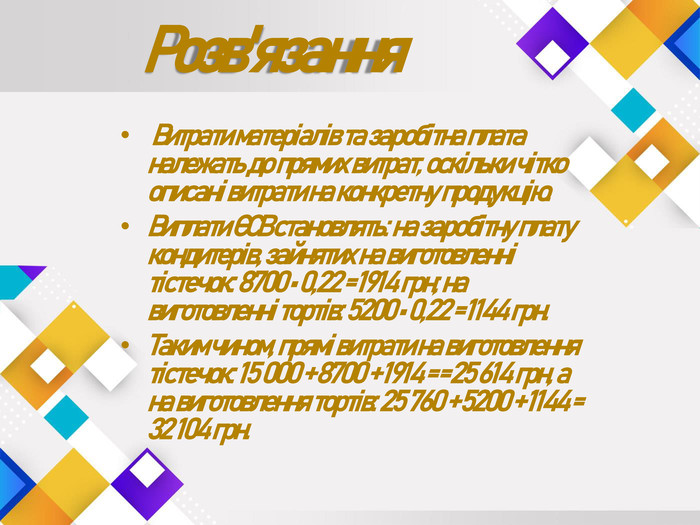

Розв'язання Витрати матеріалів та заробітна плата належать до прямих витрат, оскільки чітко описані витрати на конкретну продукцію. Виплати ЄСВ становлять: на заробітну плату кондитерів, зайнятих на виготовленні тістечок: 8700 • 0,22 = 1914 грн; на виготовленні тортів: 5200 • 0,22 = 1144 грн. Таким чином, прямі витрати на виготовлення тістечок: 15 000 + 8700 + 1914 = = 25 614 грн, а на виготовлення тортів: 25 760 + 5200 + 1144 = 32 104 грн.

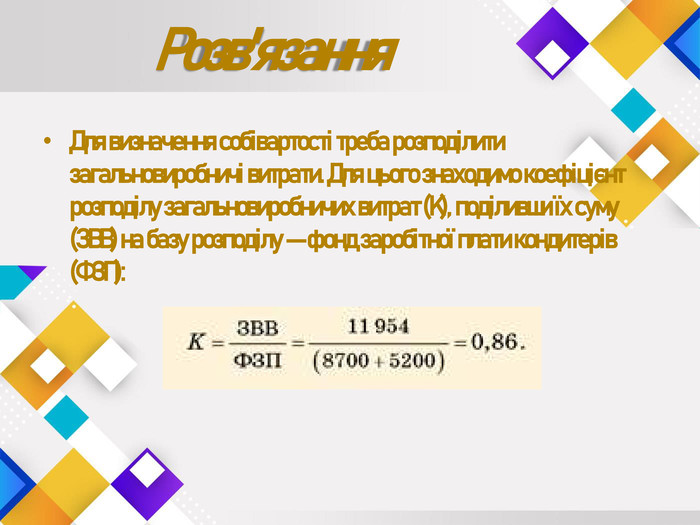

Розв'язання. Для визначення собівартості треба розподілити загальновиробничі витрати. Для цього знаходимо коефіцієнт розподілу загальновиробничих витрат (K), поділивши їх суму (ЗВВ) на базу розподілу — фонд заробітної плати кондитерів (ФЗП):

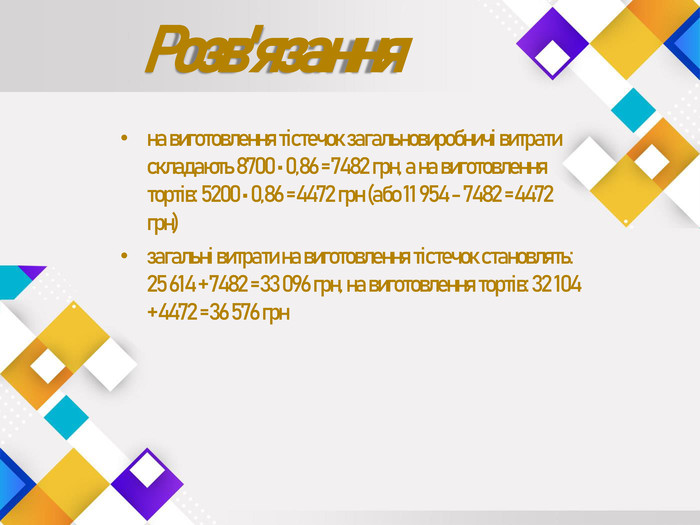

Розв'язанняна виготовлення тістечок загальновиробничі витрати складають 8700 • 0,86 = 7482 грн, а на виготовлення тортів: 5200 • 0,86 = 4472 грн (або 11 954 - 7482 = 4472 грн)загальні витрати на виготовлення тістечок становлять: 25 614 + 7482 = 33 096 грн, на виготовлення тортів: 32 104 + 4472 = 36 576 грн

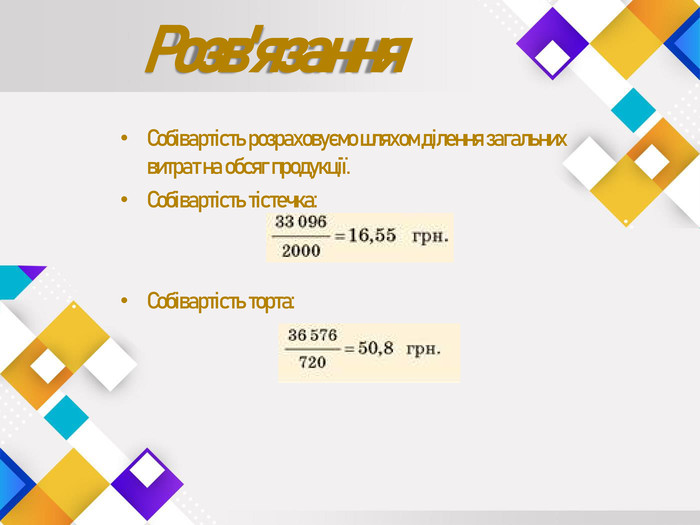

Розв'язання. Собівартість розраховуємо шляхом ділення загальних витрат на обсяг продукції. Собівартість тістечка: Собівартість торта:

Запитання для самоконтролю1. Що являють собою елементи витрат? Наведіть конкретні приклади кожної складової.2. Охарактеризуйте статті калькулювання виробничої собівартості продукції.3. Як розраховується собівартість виробництва одиниці товару?

Джерелоhttps://uahistory.co/pidruchniki/krypska-economy-11-class-2019-profile-level/12.php

-

-

Дякую!

Дякую!

про публікацію авторської розробки

Додати розробку