Презентація уроку з виробничого навчання "Порядок проведення інвентаризації товарів і тари на підприємствах торгівлі"

Тема програми: Інвентаризація товарів і тари на підприємстві. Тема уроку : Порядок проведення інвентаризації товарів і тари у відділі. Підготувала: майстер в\ н Терещенко С. М.,2019р. Міністерство освіти і науки України. Полтавська обласна державна адміністрація. Департамент освіти і науки. ДНЗ «Полтавський центр професійно-технічної освіти»

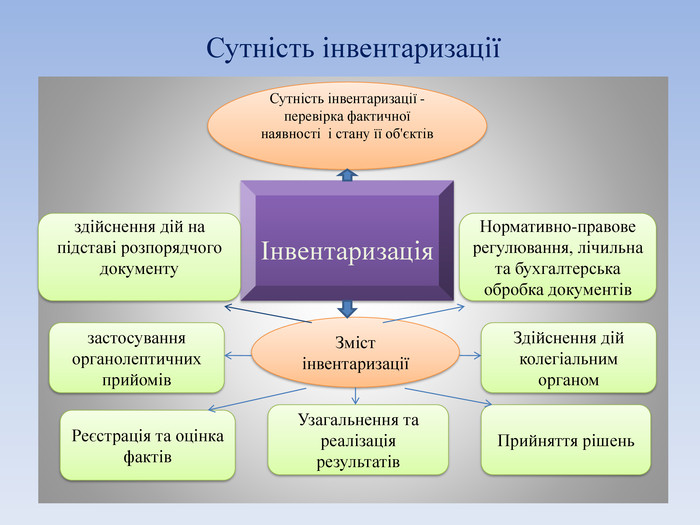

Сутність інвентаризації Інвентаризація. Сутність інвентаризації - перевірка фактичної наявності і стану її об'єктів. Зміст інвентаризаціїздійснення дій на підставі розпорядчого документузастосування органолептичних прийомів. Реєстрація та оцінка фактів. Узагальнення та реалізація результатів. Здійснення дій колегіальним органом. Нормативно-правове регулювання, лічильна та бухгалтерська обробка документів. Прийняття рішень

Види інвентаризації За обсягом охоплення об’єктівповнічасткові За характером проведенняплановінеобхідні За способом проведеннясуцільніНе суцільніконтрольні

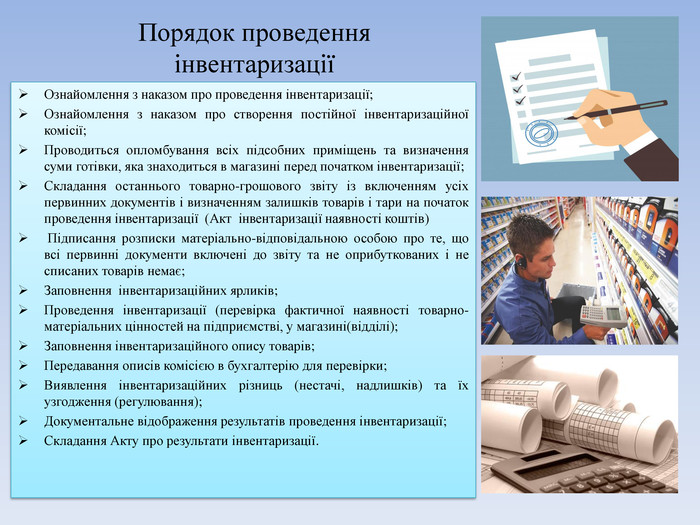

Порядок проведення інвентаризаціїОзнайомлення з наказом про проведення інвентаризації;Ознайомлення з наказом про створення постійної інвентаризаційної комісії;Проводиться опломбування всіх підсобних приміщень та визначення суми готівки, яка знаходиться в магазині перед початком інвентаризації;Складання останнього товарно-грошового звіту із включенням усіх первинних документів і визначенням залишків товарів і тари на початок проведення інвентаризації (Акт інвентаризації наявності коштів) Підписання розписки матеріально-відповідальною особою про те, що всі первинні документи включені до звіту та не оприбуткованих і не списаних товарів немає;Заповнення інвентаризаційних ярликів;Проведення інвентаризації (перевірка фактичної наявності товарно-матеріальних цінностей на підприємстві, у магазині(відділі);Заповнення інвентаризаційного опису товарів;Передавання описів комісією в бухгалтерію для перевірки;Виявлення інвентаризаційних різниць (нестачі, надлишків) та їх узгодження (регулювання);Документальне відображення результатів проведення інвентаризації;Складання Акту про результати інвентаризації.

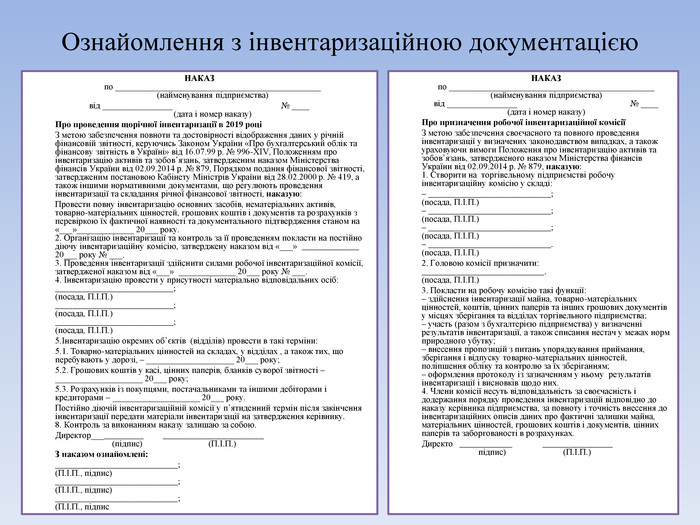

Ознайомлення з інвентаризаційною документацією. НАКАЗпо _______________________________________________(найменування підприємства)від ________________ № ____(дата і номер наказу) Про проведення щорічної інвентаризації в 2019 році З метою забезпечення повноти та достовірності відображення даних у річній фінансовій звітності, керуючись Законом України «Про бухгалтерський облік та фінансову звітність в Україні» від 16.07.99 р. № 996-XIV, Положенням про інвентаризацію активів та зобов’язань, затвердженим наказом Міністерства фінансів України від 02.09.2014 р. № 879, Порядком подання фінансової звітності, затвердженим постановою Кабінету Міністрів України від 28.02.2000 р. № 419, а також іншими нормативними документами, що регулюють проведення інвентаризації та складання річної фінансової звітності, наказую: Провести повну інвентаризацію основних засобів, нематеріальних активів, товарно-матеріальних цінностей, грошових коштів і документів та розрахунків з перевіркою їх фактичної наявності та документального підтвердження станом на «___»_____________ 20___ року.2. Організацію інвентаризації та контроль за її проведенням покласти на постійно діючу інвентаризаційну комісію, затверджену наказом від «___» _____________ 20___ року № ___.3. Проведення інвентаризації здійснити силами робочої інвентаризаційної комісії, затвердженої наказом від «___» _____________ 20___ року № ___.4. Інвентаризацію провести у присутності матеріально відповідальних осіб:___________________________;(посада, П.І. П.)___________________________;(посада, П.І. П.)___________________________;(посада, П.І. П.) 5.Інвентаризацію окремих об’єктів (відділів) провести в такі терміни: 5.1. Товарно-матеріальних цінностей на складах, у відділах , а також тих, що перебувають у дорозі, – ____________________ 20___ року; 5.2. Грошових коштів у касі, цінних паперів, бланків суворої звітності – ____________________ 20___ року; 5.3. Розрахунків із покупцями, постачальниками та іншими дебіторами і кредиторами – ____________________ 20___ року. Постійно діючій інвентаризаційній комісії у п’ятиденний термін після закінчення інвентаризації передати матеріали інвентаризації на затвердження керівнику.8. Контроль за виконанням наказу залишаю за собою. Директор____________ _______________________ (підпис) (П.І. П.) З наказом ознайомлені: ____________________________;(П.І. П., підпис)____________________________;(П.І. П., підпис)____________________________;(П.І. П., підпис НАКАЗпо _______________________________________________(найменування підприємства)від ________________ № ____(дата і номер наказу) Про призначення робочої інвентаризаційної комісії З метою забезпечення своєчасного та повного проведення інвентаризації у визначених законодавством випадках, а також ураховуючи вимоги Положення про інвентаризацію активів та зобов’язань, затвердженого наказом Міністерства фінансів України від 02.09.2014 р. № 879, наказую:1. Створити на торгівельному підприємстві робочу інвентаризаційну комісію у складі: – ____________________________;(посада, П.І. П.)– ____________________________;(посада, П.І. П.)– ____________________________;(посада, П.І. П.)– ____________________________.(посада, П.І. П.) 2. Головою комісії призначити:____________________________.(посада, П.І. П.) 3. Покласти на робочу комісію такі функції:– здійснення інвентаризації майна, товарно-матеріальних цінностей, коштів, цінних паперів та інших грошових документів у місцях зберігання та відділах торгівельного підприємства;– участь (разом з бухгалтерією підприємства) у визначенні результатів інвентаризації, а також списання нестач у межах норм природного убутку;– внесення пропозицій з питань упорядкування приймання, зберігання і відпуску товарно-матеріальних цінностей, поліпшення обліку та контролю за їх зберіганням;– оформлення протоколу із зазначенням у ньому результатів інвентаризації і висновків щодо них.4. Члени комісії несуть відповідальність за своєчасність і додержання порядку проведення інвентаризацій відповідно до наказу керівника підприємства, за повноту і точність внесення до інвентаризаційних описів даних про фактичні залишки майна, матеріальних цінностей, грошових коштів і документів, цінних паперів та заборгованості в розрахунках. Директо ____________ ________________ підпис) (П.І. П.)

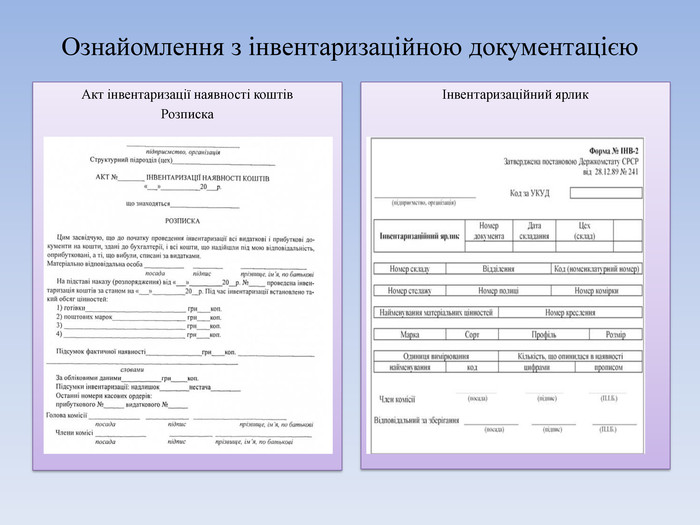

Ознайомлення з інвентаризаційною документацією. Акт інвентаризації наявності коштів. РозпискаІнвентаризаційний ярлик

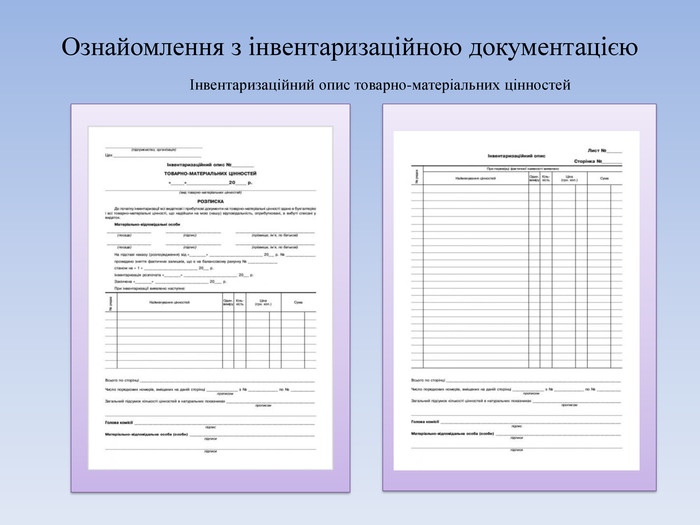

Ознайомлення з інвентаризаційною документацієюІнвентаризаційний опис товарно-матеріальних цінностей

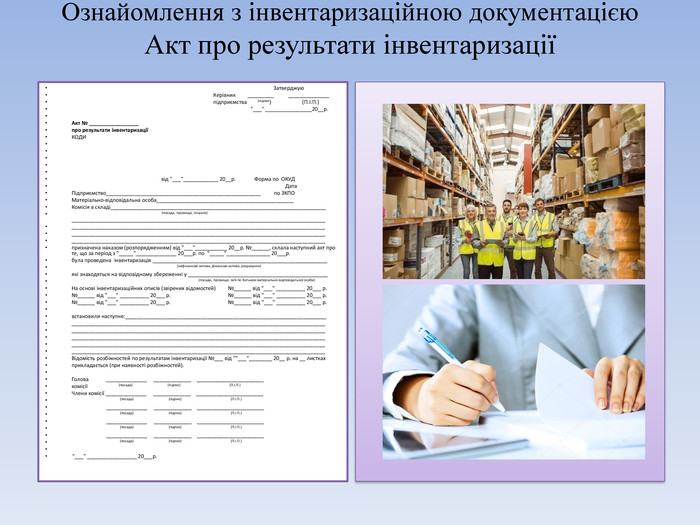

Ознайомлення з інвентаризаційною документацією Акт про результати інвентаризації Затверджую Керівник _________ ______________ підприємства (підпис) (П.І. П.) "___" ________________20__р. Акт № _________________про результати інвентаризаціїКОДИ від "___"____________ 20__р. Форма по ОКУД Дата Підприємство_____________________________________________________ по ЗКПОМатеріально-відповідальна особа_______________________________________________Комісія в складі__________________________________________________________________________ (посада, прізвище, ініціали) ____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________призначена наказом (розпорядженням) від "___"___________ 20__р. №______, склала наступний акт про те, що за період з "_____"______________ 20___р. по "_____"_______________ 20___р.була проведена інвентаризація ____________________________________________________________ (нефінансові активи, фінансові активи, розрахунки)які знаходяться на відповідному збереженні у ________________________________________________ (посада, прізвище, ім'я по батькові матеріально-відповідальної особи)На основі інвентаризаційних описів (звірених відомостей) №______ від "___" __________ 20___ р.№______ від "___" __________ 20___ р. №______ від "___" __________ 20___ р.№______ від "___" __________ 20___ р. №______ від "___" __________ 20___ р. встановили наступне:________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________Відомість розбіжностей по результатам інвентаризації №___ від ""___"________ 20__ р. на __ листкахприкладається (при наявності розбіжностей). Голова ______________ _____________ _______________________комісії (посада) (підпис) (П.І. П.)Члени комісії ______________ _____________ _______________________ (посада) (підпис) (П.І. П.) ______________ _____________ _______________________ (посада) (підпис) (П.І. П.) ______________ _____________ _______________________ (посада) (підпис) (П.І. П.) ______________ _____________ _______________________ (посада) (підпис) (П.І. П.) "___" _________________ 20___р.

Визначення, регулювання та відображення результатів інвентаризаційного процесу I. Визначення попереднього результату. Визначення достовірності результатів інвентаризаціїСкладання порівняльних відомостей. Визначення різниць між обліковими та фактичними даними. Встановлення причин відхилень, фактичної наявності товарів від даних обліку в кількісному, якісному та вартісному вираженніII. Регулювання попереднього результату. Регулювання результатів інвентаризації, уточнення записів в обліку. Регулювання різниці можливого пересортування. Розрахунок розміру природного убутку. III. Визначення кінцевого результату. Оприбуткування лишків. Списання природного убутку. Віднесення нестач і втрат від псування майна на винних осіб. Віднесення сум нестач і втрат від псування майна за рахунок підприємства в обліку

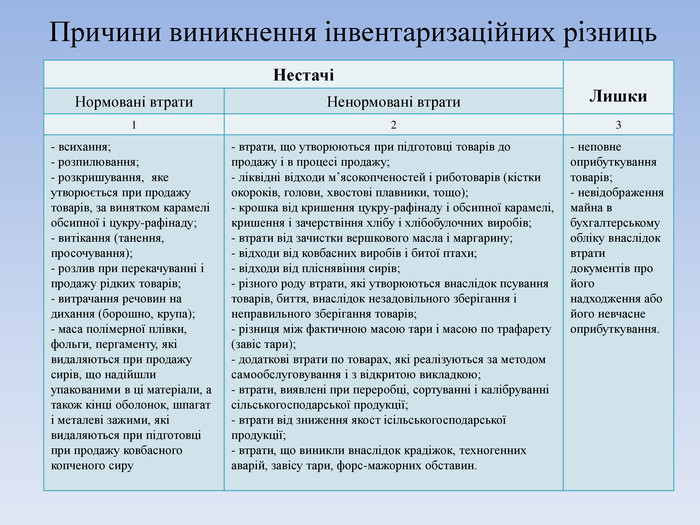

Причини виникнення інвентаризаційних різниць{22838 BEF-8 BB2-4498-84 A7-C5851 F593 DF1}НестачіЛишки. Нормовані втрати. Ненормовані втрати123- всихання; розпилювання; розкришування, яке утворюється при продажу товарів, за винятком карамелі обсипної і цукру-рафінаду; витікання (танення, просочування); розлив при перекачуванні і продажу рідких товарів; витрачання речовин на дихання (борошно, крупа); маса полімерної плівки, фольги, пергаменту, які видаляються при продажу сирів, що надійшли упакованими в ці матеріали, а також кінці оболонок, шпагат і металеві зажими, які видаляються при підготовці при продажу ковбасного копченого сиру втрати, що утворюються при підготовці товарів до продажу і в процесі продажу; ліквідні відходи м’ясокопченостей і риботоварів (кістки окороків, голови, хвостові плавники, тощо); крошка від кришення цукру-рафінаду і обсипної карамелі, кришення і зачерствіння хлібу і хлібобулочних виробів; втрати від зачистки вершкового масла і маргарину; відходи від ковбасних виробів і битої птахи; відходи від пліснявіння сирів; різного роду втрати, які утворюються внаслідок псування товарів, биття, внаслідок незадовільного зберігання і неправильного зберігання товарів; різниця між фактичною масою тари і масою по трафарету (завіс тари); додаткові втрати по товарах, які реалізуються за методом самообслуговування і з відкритою викладкою; втрати, виявлені при переробці, сортуванні і калібруванні сільськогосподарської продукції; втрати від зниження якост ісільськогосподарської продукції; втрати, що виникли внаслідок крадіжок, техногенних аварій, завісу тари, форс-мажорних обставин. неповне оприбуткування товарів; невідображення майна в бухгалтерському обліку внаслідок втрати документів про його надходження або його невчасне оприбуткування.

Інвентаризація товарів у магазині “Стройдепо”

про публікацію авторської розробки

Додати розробку