Презентація "Закони й податки стародавнього світу й Середньовіччя"

Закони й податки стародавнього світу й Середньовічної Європи

Історія розвитку податкової системи знаходиться в прямій залежності від історії розвитку цивілізації. Поступово податкова система стає головним інструментом держави. Саме збирачам податків ми маємо завдячувати за можливість захоплюватись архітектурними пам’ятками старовини. Адже побудова пірамід та храмів, Великої китайської стіни, численних королівських палаців, потребувала не тільки зусиль архітекторів та інженерів, напруженої праці будівельників, а й лягала непосильним фінансовим тягарем на плечі простого народу.

Початковою формою оподаткування вважають жертвоприношення, яке наділяли силою закону, і яке носило обов’язковий характер. Ці жертвоприношення мали фіксований відсоток, так звана «десята частина» Спочатку це була десята частина зібраного врожаю, вирощеної худоби, пізніше її замінили грошовим еквівалентом.

У рабовласницькому ладі податки мали переважно натуральну форму. Вони стягувалися у вигляді оброку, трудових повинностей, участі у певних суспільних заходах (спортивних змаганнях, озброєння бойових кораблів, участь у військових походах). Більшість податків запроваджувалася винятково у випадку військових дій, тоді як у мирні часи населення податки майже не сплачувало. При цьому, в разі перемоги платнику повертався його внесок частиною отриманої здобичі.

Перші ознаки сучасної податкової системи з’явилися у Стародавньому Римі, коли було засновано фіск – приватну казну імператора, яка згодом перетворилася в загальнодержавний центр Римської імперії, де були акумульовані всі види державних доходів, у тому числі податки і збори. Об’єктами оподаткування були раби, велика рогата худоба, майно, земля, нерухомість. Тобто спершу з’явилися прямі реальні податки.

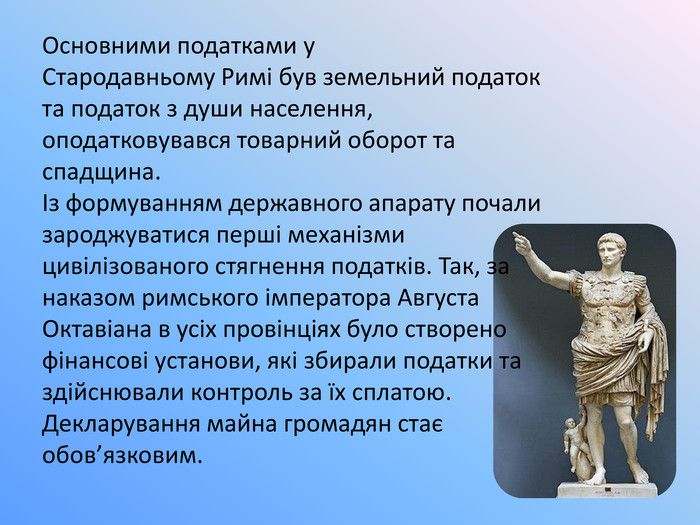

Основними податками у Стародавньому Римі був земельний податок та податок з души населення, оподатковувався товарний оборот та спадщина. Із формуванням державного апарату почали зароджуватися перші механізми цивілізованого стягнення податків. Так, за наказом римського імператора Августа Октавіана в усіх провінціях було створено фінансові установи, які збирали податки та здійснювали контроль за їх сплатою. Декларування майна громадян стає обов’язковим.

У Стародавньому Єгипті податкова система була достатньо розгалуженою. Частка податків надходила грошима, інша - натурою. Практично всі галузі господарства оподатковувалися (прямими та непрямими податками): ввіз та вивіз товарів, продаж, купівля, угоди та комерційні договори. Існував також податок на худобу, будівлю гребель, мостів, подушний податок на чоловіків, натуральний податок на землю, що належала державі.

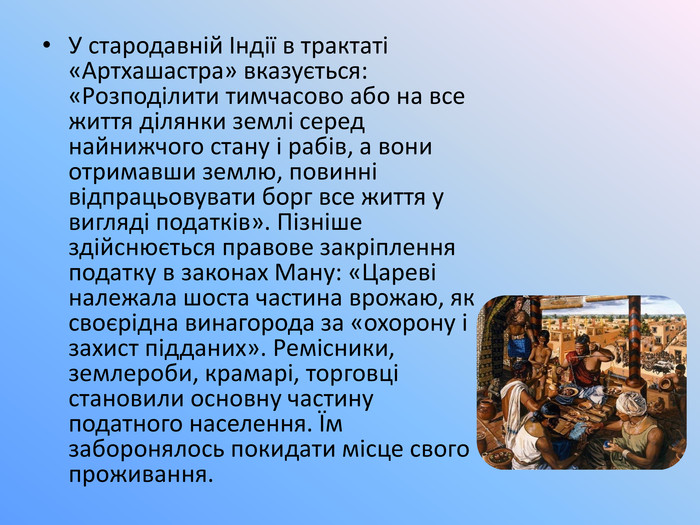

У стародавній Індії в трактаті «Артхашастра» вказується: «Розподілити тимчасово або на все життя ділянки землі серед найнижчого стану і рабів, а вони отримавши землю, повинні відпрацьовувати борг все життя у вигляді податків». Пізніше здійснюється правове закріплення податку в законах Ману: «Цареві належала шоста частина врожаю, як своєрідна винагорода за «охорону і захист підданих». Ремісники, землероби, крамарі, торговці становили основну частину податного населення. Їм заборонялось покидати місце свого проживання.

До Візантії перейшли ряд інших господарських традицій Стародавнього Риму. Наприклад, використовувалася велика кількість прямих податків, їх кількість налічувалося до 21 виду, «серед них: поземельний податок, подушне подати, податки на оснащення армії, податок на купівлю коней, податок на рекрутів, заплативши який можна було звільнитися від військової повинності, мито на продаж товарів (зазвичай її ставка становила 10 - 12,5%), мито на видачу державних актів і т.д. Якщо при будівництві будівлі податок перевищував встановлені заздалегідь розміри, то стягувався штраф, який отримав назву «податок на повітря». Особливі податки платили сенатори, а також чиновники і військові, які отримали підвищення на посаді ».

У ті часи з’явилися податки спочатку в розмірі 1/6 від виробленого продукту (за правління шумерського царя Нарам Суена), а потім вже церковна (податок на користь церкви) та «світська» десятина (податок на користь впливових князів).

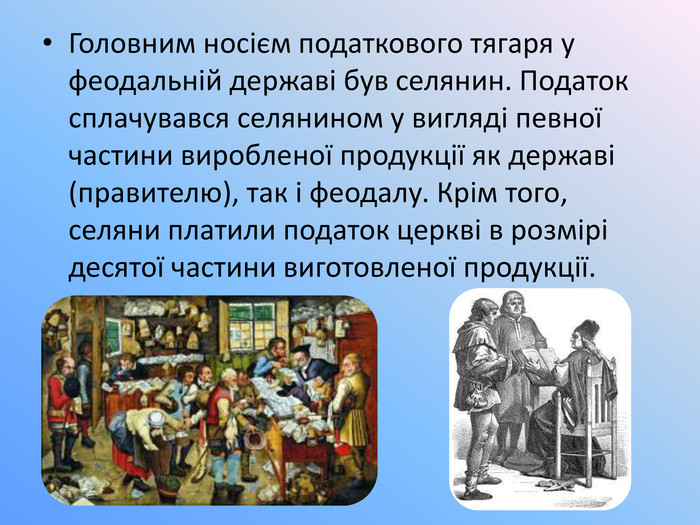

Головним носієм податкового тягаря у феодальній державі був селянин. Податок сплачувався селянином у вигляді певної частини виробленої продукції як державі (правителю), так і феодалу. Крім того, селяни платили податок церкві в розмірі десятої частини виготовленої продукції.

Найдавнішою системою прямих податків у Київській Русі була данина для утримання княжого двору й дружини. Данина сплачувалася зазвичай, продуктами сільського господарства і промислів (хутро, віск, мед, хліб, шкіра тощо). Збирали данину, безпосередньо виїжджаючи на так зване полюддя, у вигляді різних дарів князю чи представникам його адміністрації ("поклон", "почесть", "стан"), чи "повозом", коли її привозили до Києва.

Податки — дуже складна й надзвичайно впливова на всі економічні явища та процеси фінансова категорія. Можна без перебільшення сказати, що з одного боку, податки — це фінансове підґрунтя існування держави, мірило її можливостей у світовому економічному просторі, щодо розвитку науки, освіти, культури, гарантування економічної безпеки, зростання суспільного добробуту народу. З іншого боку, податки — це знаряддя перерозподілу доходів юридичних і фізичних осіб у державі. На сьогодні податки — це найефективніший інструмент впливу держави на суспільне виробництво, його динаміку і структуру, розвиток науки і техніки, масштаби соціальних гарантій населенню.

Домашнє завдання. Переглянути презентацію, віднайти в джерелах інформацію про існуючі податки в Україні.

про публікацію авторської розробки

Додати розробку