Робочий зошит для учня з курсу за вибором «Фінансова грамотність»

Даний робочий зошит містить 28 уроків, які складаються із завдань практичного змісту, задач і вправ, і є доповненням до підручника з курсу «Фінансова грамотність» Т.С. Смовженка. Навчальний посібник рекомендований для роботи на уроках фінансової грамотності у 10 класі.

Відділ освіти Ківерцівської районної державної адміністрації

Відділ освіти Ківерцівської районної державної адміністрації

Районний методичний кабінет

Ківерцівська експериментальна Всеукраїнського рівня загальноосвітня школа-комплекс І – ІІІ ступенів Ківерцівської районної ради Волинської області

Робочий зошит для учня з курсу за вибором «Фінансова грамотність»

(навчальний посібник)

Суворова Олеся Миколаївна

2018

Даний робочий зошит містить 28 уроків, які складаються із завдань практичного змісту, задач і вправ, і є доповненням до підручника з курсу «Фінансова грамотність» Т.С. Смовженка. Навчальний посібник рекомендований для роботи на уроках фінансової грамотності у 10 класі.

Укладач: Суворова Олеся Миколаївна, вчитель математики, економіки та

фінансової грамотності, вчитель ІІ категорії.

Рецензенти: Свиновей Світлана Петрівна, директор школи, вчитель

математики, вчитель вищої категорії, учитель-методист

Онищук Катерина Михайлівна, вчитель географії, вчитель вищої

категорії, учитель-методист

Навчально-методичне видання розглянуто і схвалено на засіданні науково-методичної ради

Протокол №3 від 17.02.2018р.

Зміст

|

Вступ…………………………………………………………………………. |

4 |

|

Робочий зошит для учнів 10 класу з курсу «Фінансова грамотність» |

6 |

|

Урок №1 «Для чого потрібні гроші»…………………………………………… |

8 |

|

Урок №2 «Надходження»……………………………………………………… |

11 |

|

Урок №3 «Витрати»…………………………………………………………….. |

13 |

|

Урок №4 «Планування значних фінансових подій»…………………………. |

14 |

|

Урок №5 Гра «Плануємо видатки на родинне свято»………………………. |

16 |

|

Урок №6 «Види пластикових карток»………………………………………. |

18 |

|

Урок №7 «Здійснення платежів»……………………………………………… |

20 |

|

Урок №8 «Що таке податки і для чого вони потрібні»…………………. |

21 |

|

Урок №9 Практична робота «Еволюція податкової системи країн світу»…………………………………………………………………………………. |

23 |

|

Урок №10 «Обмін валюти»……………………………………………………… |

26 |

|

Урок №11 «Фінансова документація»……………………………………….. |

27 |

|

Урок №12 «Банківські депозити»……………………………………………… |

29 |

|

Урок №13 «Ринки капіталу»…………………………………………………… |

31 |

|

Урок №14 «Державна і приватна пенсії»…………………………………… |

33 |

|

Урок №15 Практична робота «Розв’язування задач на обчислення розміру пенсії»……………………………………………………………………… |

35 |

|

Урок №16 «Види кредитів: споживчі кредити, кредити на житло, автокредити»……………………………………………………………………… |

37 |

|

Урок №17 «Банки»………………………………………………………………… |

39 |

|

Урок №18 Практична робота «Я – клієнт банку. Вибір найкращого варіанту придбання комп’ютера у кредит»………………………………… |

42 |

|

Урок №19 «Небанківські фінансові установи»………………………………. |

46 |

|

Урок №20 «Прямі витрати на запозичення»…………………………………. |

48 |

|

Урок №21 Гра «Математик – бізнесмен»………………………………….. |

50 |

|

Урок №22 «Реструктуризація кредиту»…………………………………… |

52 |

|

Урок №23 «Кредитні договори»……………………………………………… |

55 |

|

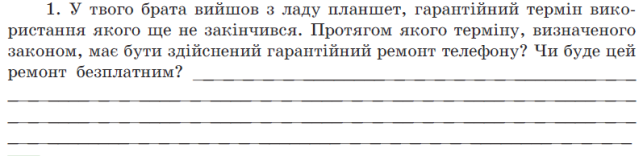

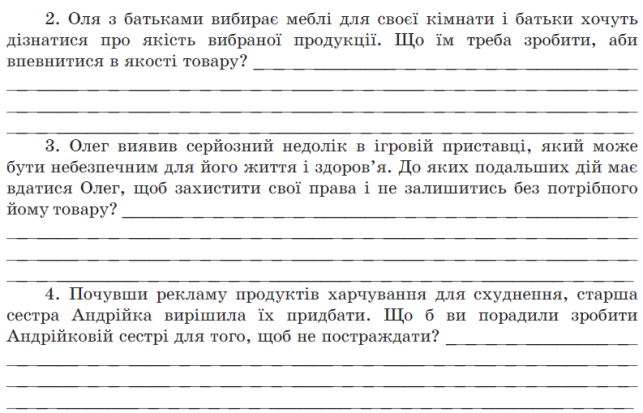

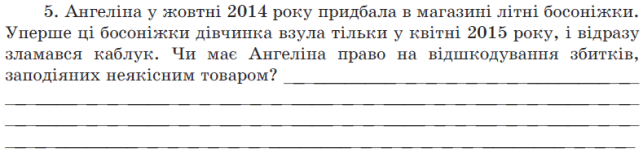

Урок №24 «Права і обов’язки споживача фінансових послуг»…………… |

57 |

|

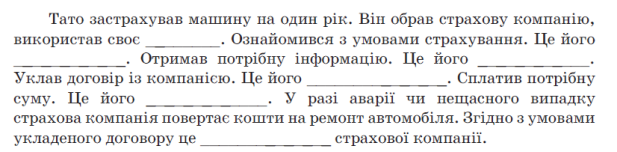

Урок №25 «Страхування відповідальності громадян»…………………… |

60 |

|

Урок №26 Практична робота «Особисте та майнове страхування» |

64 |

|

Урок №27 «Планування вашого фінансового життя з використанням наявних можливостей»…………………………………………………………… |

66 |

|

Урок №28 Захист проектів «Фінансова культура українського народу» |

69 |

|

Список використаної літератури………………………………………. |

70 |

Вступ

Фінансова освіта і фінансова грамотність відіграють важливу роль в економічному зростанні країни й підвищенні рівня доходів населення, адже суспільство досягає найбільших економічних успіхів, коли громадяни країни мають розвинуті навички прийняття відповідальних і свідомих рішень у фінансовій сфері. Фінансова грамотність сприяє подоланню бідності, зниженню економічних ризиків суб’єктів підприємництва та фізичних осіб.

Актуальність подолання низького рівня фінансової грамотності населення особливо зросла в останні десятиліття, коли значно загострилися проблеми непомірного особистого боргового навантаження, відсутності ефективних заощаджень, нездатності громадян вживати адекватних заходів, спрямованих на захист власного добробуту тощо. Саме у цей період відбулося посилення уваги урядів розвинених країн світу до проблем підвищення фінансової грамотності населення.

Міністерство освіти і науки України також запровадило курс «Фінансова грамотність» для вивчення у 10 класі. Метою курсу «Фінансова грамотність» є ознайомлення учнів із сучасними фінансовими продуктами та послугами, розвиток у них навичок використання таких продуктів, а також вміння робити власне фінансове планування на майбутнє.

До загальних цілей, які реалізуються при вивченні фінансової грамотності належать такі:

засвоєння фундаментальних знань про фінансове життя суспільства, а саме: основних економічних категорій, законів, закономірностей, тенденцій;

формування світогляду цивілізованої людини, що визнає такі загальнолюдські цінності як свобода діяльності та вибору, право приватної власності, дотримання законності тощо;

сприяння розвитку навичок раціональної економічної та фінансової поведінки людини як споживача фінансових послуг, платника податків тощо;

підтримка інтересу до вивчення предметів економічного спрямування;

формування фінансової культури.

Згідно Концепції нової української школи при вивченні всіх предметів необхідно формувати в учнів 10 ключових компетентностей, однією з яких є ініціативність та підприємливість, яка має широке застосування саме на уроках фінансової грамотності. Ключові компетентності інтегруються у шкільні предмети за допомогою наскрізних ліній. Одна із них – «Підприємливість і фінансова грамотність» націлена на розвиток лідерських ініціатив, здатність успішно діяти в технологічному швидкозмінному середовищі, забезпечення кращого розуміння учнями практичних аспектів фінансових питань (здійснення заощаджень, інвестування, запозичення, страхування, кредитування тощо). Саме курс «Фінансова грамотність» веде до найкращого формування цього аспекту навчання.

Для того, щоб реалізувати всі цілі і завдання курсу, було розроблено робочий зошит для учня. Опрацювавши всі вправи і завдання, учні розумітимуть, що таке гроші і для чого вони потрібні, одержать базові знання про персональні фінанси, податки та податкову культуру, про платіжні картки,

грошові перекази, іноземну валюту та валютні операції. Опрацювання таких

тем, як власна фінансова безпека, депозити, інвестиції та пенсійні заощадження, допоможуть правильно розпоряджатися власним капіталом. Вивчення видів кредитів і кредиторів, а також ознайомлення з фінансовою та юридичною складовими запозичень, страхуванням та особливостями фінансового і бюджетного планування допоможуть правильно сформувати власний бюджет і захиститися від ризиків.

Окрім здобуття необхідних фінансових знань, робочий зошит зорієнтований на розвиток практичних навичок, застосування яких дозволить комфортно почуватися молоді в сучасному світі та приймати правильні самостійні фінансові рішення.

Ківерцівська експериментальна школа

Робочий зошит

__________________________________

__________________________________

Любі учні!

Сучасний світ неможливо уявити без фінансів. Вони забезпечують функціонування усіх сфер людського суспільства. Фінансова грамотність допомагає зрозуміти основні ключові фінансові поняття і використовувати їх для прийняття рішень.

Фінансово грамотна людина більшою мірою захищена від фінансових ризиків і непередбачених ситуацій.

Посібник, який ви тримаєте в руках, допоможе вам засвоїти знання, розвинути вміння з фінансової культури та фінансової грамотності. Він містить 28 уроків, які складаються із завдань і вправ для досягнення цих цілей.

Будьте уважними, активними і наполегливими, не лінуйтеся і таким чином принесете радість собі, своїм батькам і Творцю.

Нехай Бог посилає мудрості у вивченні фінансової грамотності!!!

Тема №1. Історія та теорія грошей

Урок №1

Для чого потрібні гроші

Виконуючи завдання цього уроку, ви будете:

Знати: що таке гроші і чому вони виникли, яких видів бувають і які функції виконують.

Розуміти: які типи законних платіжних засобів використовують в Україні та у світі.

Уміти: правильно поводитися, коли потраплять до рук пошкоджені дійсні або підроблені фальшиві гроші.

Завдання 1. Поясни, яку роль виконують гроші у житті людини.

Завдання 2. Напиши під зображенням назви таких грошей.

Завдання 3. Зачитай вислови відомих людей про гроші та прокоментуй їх.

Завдання 3. Зачитай вислови відомих людей про гроші та прокоментуй їх.

- Гроші душу холодять (Т. Шевченко)

- Все, що можна купити за гроші, коштує дуже дешево (Еріх Марія Ремарк)

- Людині, у якої немає грошей, важко залишитися порядною (Беджамін Франклін)

- Гроші для розумних людей є засобом, а для дурнів – метою (Андріан Декурсель)

- Гроші не мають значення, поки вони у вас є (Джонні Міллер)

- Найбільший гріх – то грошолюбство (апостол Павло)

Завдання 4. Розглянь лицьовий і зворотний боки банкноти номіналом 2 гривні зразка 2005 року. Підпиши захисні елементи банкноти.

_____ Наскрізний елемент

______ Рельєфні зображення

_______ Захисна кодова стрічка

_______ Приховане зображення

_______ Водяний знак

_______ «Орловський друк»

Завдання 5. Пригадай, хто зображений на українських банкнотах. Встанови відповідність між колонками таблиці.

|

А. 1 гривня

|

|

|

Б. 2 гривні

|

|

|

В. 5 гривень

|

|

|

Г. 10 гривень

|

|

|

Д. 20 гривень

|

|

|

Е. 50 гривень

|

|

|

Є. 100 гривень

|

|

|

Ж. 200 гривень

|

|

|

З. 500 гривень

|

|

Тема №2. Введення до власних фінансів

Урок №2

Надходження

Виконуючи завдання цього уроку, ви будете:

Знати: що таке доходи сім’ї, їх види та характеристику.

Розуміти: за рахунок яких джерел формуються доходи сім’ї.

Уміти: прогнозувати доходи сім’ї та робити відповідні висновки щодо їх зміни з урахуванням впливу різних факторів.

Завдання 1. Виберіть правильну відповідь

1. Доходи сім’ї – це:

а) грошові кошти, призначені для ведення домашнього господарства й задоволення різних потреб її членів;

б) сукупність надходжень із різних джерел, які отримує сім’я як у грошовій, так і натуральній формах;

в) сума платежів родини за товари та послуги, здійснені у відповідний момент або впродовж певного проміжку часу;

г) майно сім’ї.

2. Грошові кошти, вкладення в цінні папери, залишки внесків до недержавних пенсійних фондів, надані позики іншим особам,нерухомість, автомобілі, дорогоцінності та інше майно, яким володіє сім’я, є:

а) сімейними доходами;

б) сімейними витратами;

в) сімейними прибутками;

г) сімейними активами.

3. Накопичена приватна пенсія належить до групи:

а) доходів від поточної діяльності;

б) соціальних доходів;

в) доходів від активів;

г) інших доходів.

4. До групи доходів від активів належать:

а) гроші, отримані в борг;

б) доходи від оренди та перевидання творів;

в) державна пенсія, стипендія, субсидії;

г) заробітна плата, винагорода за професійні послуги.

5. Надання грошей чи інших активів з метою отримання прибутку – це:

а) інвестиція;

б) доходи;

в) витрати;

г) зобов’язання.

6. Процес передбачення, якою буде величина сімейних доходів у майбутньому на основі аналізу їх появи в минулому і на даний момент часу, – це:

а) прогнозування доходів;

б) збільшення доходів;

в) зменшення доходів;

г) сезонність доходів.

7. Доходи від поточної діяльності включають:

а) виграші в лотереях, спадщина, подарунки;

б) державна і накопичена приватна пенсії;

в) доходи від здачі в оренду майна, надходження від інвестицій на фінансовому ринку, проценти за депозитами;

г) заробітна плата за основним і додатковим місцем роботи, премії, бонуси, надбавки, а також доходи від ведення підсобного господарства та власного бізнесу.

8. Продовжте речення:

У більшості випадків переважна частина доходів сім’ї припадає на

__________________________________________________________.

9. «Короткі гроші» у бюджеті сім’ї включають:

а) заробітну плату, разові премії;

б) доходи від цінних паперів;

в) гроші, отримані в борг;

г) доходи від здачі в оренду майна.

Завдання 2. Розв’яжіть задачу

Умова. Сім’я, що складається з п’яти осіб, мала впродовж року такі доходи: заробітна плата за основним місцем роботи – 60 000 грн; заробітна плата за сумісництвом – 20 000 грн; винагорода за професійні послуги – 15 000 грн; державна пенсія – 12 000 грн; накопичена приватна пенсія – 500 грн; доходи від підсобного господарства – 11 000 грн; стипендія – 8 000 грн; авторські гонорари – 8 000 грн; доходи від інвестицій на ринку цінних паперів – 5 200 грн; проценти за депозитом – 1 200 грн; доходи від здачі в оренду майна – 15 000 грн; спадщина – 80 000 грн; подарунки – 5 000 грн.

Завдання:

1) прокласифікуйте доходи сім’ї на постійні та одноразові;

2) визначте обсяги та питому вагу кожної категорії в загальних доходах сім’ї.

________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Урок №3

Витрати

Виконуючи завдання цього уроку, ви будете:

Знати: що таке витрати сім’ї, їх види і характеристику.

Розуміти: необхідність прогнозування витрат та управління ними.

Уміти: прогнозувати витрати сім’ї та робити відповідні висновки щодо зміни їх величини з урахуванням впливу різних факторів.

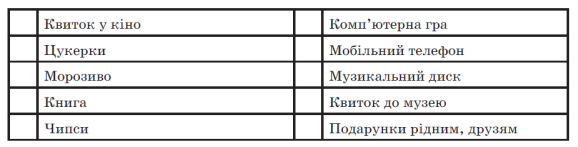

Завдання 1. На що ти витратиш гроші? Пронумеруй свої витрати в порядку зменшення їх значущості для тебе.

Що ще? Допиши __________________________________

Порівняй з тим, що написали інші учні. Обговоріть.

Завдання 2. Розв’яжіть задачу.

Умова. Сім’я з двох осіб планує свої витрати на місяць. При цьому відомі такі дані: щомісячний дохід чоловіка – 13 000 грн, щомісячний дохід дружини – 6 000 грн. Упродовж місяця прогнозуються такі обов’язкові витрати: оренда квартири – 3 500 грн; комунальні платежі – 300 грн; витрати на харчування – 1 400 грн; витрати на бензин та обслуговування авто – 1 500 грн; нагромадження власного внеску на купівлю квартири – 5 000 грн; витрати на одяг – 2 000 грн; витрати на відвідування косметичного салону – 500 грн; витрати на особисті потреби кожному (відвідування кіно, кафе, театрів) – 1 000 грн. У кінці місяця сім’я планує придбати стіл і кілька нових крісел у квартиру загальною вартістю 2 500 гривень.

Потрібно визначити фінансову реальність цієї цілі.

________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Урок №4

Планування значних фінансових подій

Виконуючи завдання цього уроку, ви будете:

Знати: що таке сімейний бюджет і види значних фінансових подій, що відбуваються в сім’ї.

Розуміти: необхідність планування значних фінансових подій у сім’ї.

Уміти: прогнозувати сімейний бюджет з урахуванням впливу значних фінансових подій.

Завдання 1. Розгадавши цей ребус, ти з’ясуєш, що таке сімейний бюджет.

__________________ та ______________________

Завдання 2. Визнач вид сімейного бюджету кожної родини: профіцитний, дефіцитний чи збалансований.

Родина Тесляренків.

Доходи. Заробітна плата батьків – 10 грн, виграш у лото «Забава» - 50 грн, стипендія сина – 750 грн, проценти за вкладами – 400 грн, доходи від оренди житла – 1 500 грн, премія мами – 300 грн, пенсія дідуся – 1 200 грн.

Витрати. Купівля взуття – 500 грн, плата за комунальні послуги – 800 грн, плата за ремонт телевізора – 400 грн, витрати на харчування – 4 500 грн, транспортні видатки – 300 грн, купівля комп’ютера – 5 000 грн, відвідування театру – 300 грн.

________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Родина Мажоренків.

Доходи. Заробітна плата батьків – 4 000 грн, доходи від домашнього господарства – 1 000 грн, проценти за вкладами – 200 грн, доходи від оренди трактора – 800 грн, пенсії бабусі і дідуся – 3000 грн.

Витрати. Купівля одягу – 1000 грн, плата за комунальні послуги – 1 200 грн, плата за ремонт холодильника – 200 грн, витрати на харчування – 4000 грн, транспортні видатки – 800 грн, оплата за навчання дітей – 1 800 грн.

________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Родина Лінивченків.

Доходи. Заробітна плата батьків – 15 000 грн, доходи від бізнесу – 5 000 грн, проценти за вкладами – 1 000 грн, пенсія бабусі – 1 300 грн.

Витрати. Купівля одягу та взуття – 4000 грн, плата за комунальні послуги – 1 200 грн, установка програмного забезпечення на комп’ютер – 100 грн, витрати на харчування – 3 000 грн, транспортні видатки – 1 200 грн, оплата навчання дітей – 2 000 грн, купівля туристичної путівки – 12 000 грн.

________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Завдання 3. Двоє людей знайшли скарб – коробку, повну золотих монет, годинників, ложок, тощо. Вони захотіли поділити між собою те, що знайшли. Запропонуй чесний спосіб поділу.

Урок №5

Практична робота

Гра «Плануємо видатки на родинне свято»

Завдання.

- Об’єднайтесь у 4 групи.

- Із переліку родинних свят обери одне:

- день народження когось одного із членів родини (на твій вибір);

- весілля;

- Новий рік;

- Різдво.

- Визнач кількість запрошених, місце проведення.

- Склади бюджет свята, який включатиме такі статті «Святковий стіл», «Розваги», «Подарунки», «Вбрання», «Інші видатки».

Святковий стіл

|

№ пор. |

Страва |

Ціна |

Кількість гостей |

Загальна вартість |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Усього: |

|

|

|

|

Розваги (виберіть один із варіантів)

Розваги (виберіть один із варіантів)

-

Ігри, які ви підготували самостійно

Ігри, які ви підготували самостійно

Бюджет – 200 грн.

- Перегляд телевізора.

Безоплатно.

- Аніматори

1 000 грн.

-

Відома українська група

Відома українська група

10 000 грн.

Вбрання (у разі потреби) _______________________________________________________

Інші випадки (якщо є) __________________________________________________________

Зробіть підрахунок усіх витрат _____________________________________________________

________________________________________________________________________________________________________________________________________________________________

Чому ти зробив саме такий вибір?

Кожна група обирає спікера, який розповість про результати виконання завдань практичної роботи. Обговори результати роботи всіх груп, вислухай думки вчителя, інших учнів класу щодо раціональності вашого вибору.

- Продовж речення: «Для того, щоб свято пройшло гарно і надовго запам’яталось, потрібно…»

Тема №3. Платіжні картки, банкомати і грошові перекази

Урок №6

Види пластикових карток

Виконуючи завдання цього уроку, ви будете:

Знати: що таке платіжні картки і яких видів вони бувають.

Розуміти: які види операцій можна виконувати платіжними картками, які види помилок допускають клієнти при користуванні ними.

Уміти: розраховувати суми комісій, які сплачує клієнт за різних варіантів користування платіжною карткою.

Завдання 1.

- Вбудована у пластикову картку мікросхема, що є засобом зберігання інформації, яка записується, а потім може оновлюватися в момент проведення операцій із карткою.

- Прізвище фантаста, який уперше висунув ідею пластикових карток.

- Пристрій, який дає змогу власникові пластикової картки знати готівку, провести грошові перекази, переглянути залишок на рахунку тощо.

- Країна, де вперше було випущено пластикову картку.

- Вид пластикової картки, який дає змогу оплачувати придбання товарів і послуг, а також отримувати готівку в банкоматі лише в межах суми, що є на картковому рахунку клієнта.

- Скільки спроб уведення PIN-коду можна зробити в банкоматі до того, як картку буде заблоковано?

- Вид пластикової картки, що дозволяє її власникові отримувати кредит при оплаті товарів і послуг, вартість яких вища, ніж залишок на банківському рахунку.

- Вид пластикової картки, яка є прив’язаною до рахунку компанії і може бути видана її працівникові.

- Чипову пластикову картку іноді ще називають «розумною карткою», або … карткою.

- Плата, яка встановлюється банком за відкриття та обслуговування пластикової картки.

- Якщо власником картки є лише одна особа, то така картка є …

- Кількість цифр, з яких складається номер картки.

- Особистий ідентифікатор (пароль), відомий тільки власникові пластикової картки і потрібний для здійснення операцій нею.

- Емітетом пластикових карток може бути…

Завдання 2.

Ви – власник дебетової пластикової картки банку «Галичина». Протягом тижня ви тричі знімали кошти з картки в банкоматі банку «Стабільний» - 50 грн, 150 грн, 350 грн. Банк «Стабільний» встановив такі комісії при знятті коштів з їхнього банкомату: розмір комісії – 1,5% від суми зняття; мінімальна сума комісії при знятті коштів до 100 грн становить 2 грн, тоді як максимальна сума комісії становить 5 грн при знятті суми від 300 грн. Розрахуйте розміри комісій, які автоматично були списані з вашого рахунку при кожному знятті коштів в банкоматі «Стабільний».

_______________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Урок №7

Здійснення платежів

Виконуючи завдання цього уроку, ви будете:

Знати: що таке електронні платежі, основні платіжні інструменти, переваги і недоліки платіжних інструментів, які дозволяють здійснювати електронні платежі.

Розуміти: як уникнути типових помилок при здійсненні платежів платіжною карткою.

Уміти: використовувати платіжні інструменти та здійснювати електронні платежі за допомогою платіжної картки та електронних грошей.

Завдання 1. Розгадайте ребуси

Завдання 2. Користуючись підручником (параграф 7, ст. 78), запишіть, які недоліки виникають при користуванні електронними грошима.

________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Тема №4. Податки і податкова культура

Урок №8

Що таке податки і для чого вони потрібні

Виконуючи завдання цього уроку, ви будете:

Знати: що таке податки, їх основні види та функції.

Розуміти: роль податків у суспільстві та важливість сплати податків кожним громадянином.

Уміти: визначати власні податкові зобов’язання.

Завдання 1. Розглянь малюнок, обговори з учителем, яке значення має сплата податків для держави, громади, кожної окремої людини.

Завдання 2. Заповніть пропуски найбільш відомих видів податків.

Прямі __________________________________________________________________________

________________________________________________________________________________

Непрямі ________________________________________________________________________

_______________________________________________________________________________________________________________________________________________________________

Завдання 3. Розгадайте ребуси.

Завдання 4. Перегляньте відео, запропоноване вчителем.

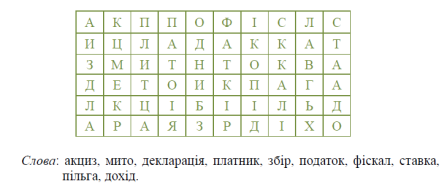

Завдання 5. Розв’яжіть криптограму. Закресліть слова, які стосуються податкової тематики.

Домашнє завдання: використовуючи мережу Інтернет, прочитайте про податки у різних країнах світу в давні часи.

Урок №9

Практична робота

Еволюція податкової системи країн світу

Завдання 1. Використовуючи подані слова, складіть визначення податку.

Податки – це обов’язкові ___________________, які повинні сплачувати фізичні і юридичні ______________________________ на ______________________________________.

Завдання 2. Вставте пропущене слово у визначення ознак податків.

Є періодичною _____________________________________. Є частиною ________________________________________ громадян і підприємств. Стягується на користь ___________________________________. Мають ______________________________ характер.

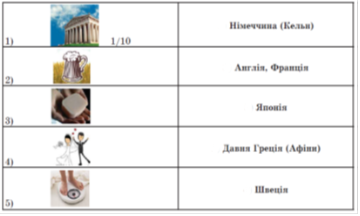

Завдання 3. Установіть відповідність між умовними зображеннями податків і країну, де в певний період часу були введені такі податки.

Завдання 4. Прочитайте текст. Дайте відповідь на запитання після тексту.

Питання:

- Яку роль відіграють податки у житті країни? ___________________________________

___________________________________________________________________________________________________________________________________________________

- Чи важливі методи, які використовують при збиранні податків? ___________________

____________________________________________________________________________________________________________________________________________________

- Чому в Афінах замість обов’язкових платежів вільним громадянам можна було сплачувати тільки добровільні пожертвування? _________________________________

____________________________________________________________________________________________________________________________________________________

- Які прояви демократії при сплаті податків ми спостерігаємо в наш час?_____________

______________________________________________________________________________________________________________________________________________________________________________________________________________________________

Завдання 5. Розв’яжіть задачу.

Умова. Ціна диска з новою комп’ютерною грою становить 100 гривень (без ПДВ). Однокласники Микола та Ігор (кожен) хочуть придбати новинку. Щомісяця батьки дають хлопцям «кишенькові гроші»: Миколі – 200 гривень, а Ігореві – 1 000 гривень.

Обчисліть величину податку на додану вартість, за умови, що ставка ПДВ – 20%.

Обчисліть ціну диска з ПДВ.

Яку частку (у %) буде становити цей ПДВ у доходах Миколи і доходах Ігоря? Зробіть висновки.

_______________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Завдання 5. Напишіть ваші міркування.

До чого може призвести несплата податків громадянами і підприємствами для кожного з нас?

________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Тема №5. Іноземна валюта та валютні операції

Урок №10

Обмін валюти

Виконуючи завдання цього уроку, ви будете:

Знати: що таке валюта, яких видів вона буває і для чого здійснюється її обмін.

Розуміти: як здійснюється обмін валюти і як встановлюється валютний курс.

Уміти: розраховувати курс валют з використанням різних методів.

Завдання. Розв’яжіть задачу.

Національний банк України станом на 15.06.2017 року установив такий офіційний курс гривні щодо іноземних валют.

1 долар США – 27,16 грн.

1 євро – 29,30 грн.

Визначте:

- Яку суму в гривнях необхідно обміняти українському туристові, який збирається в закордонну подорож і хоче взяти з собою 500 євро і 350 доларів США?

- Скільки отримує (в гривнях) польський турист, який приїхав на екскурсію до Києва, якщо він поміняє тут 600 євро і 200 долів США?

Розв’язання:

- ______________________________________________________________________________________________________________________________________________________________________________________________________________________________

- ______________________________________________________________________________________________________________________________________________________________________________________________________________________________

Тема №6. Власна фінансова безпека

Урок №11

Фінансова документація

Виконуючи завдання цього уроку, ви будете:

Знати: що таке фінансові документи і яких видів вони бувають.

Розуміти: чому важливо ознайомлюватися з фінансовими документами, які підписуєш, і чому потрібно зберігати копії.

Уміти: правильно заповнювати фінансові документи.

Завдання 1. Заповніть наведений фінансовий документ.

ДОГОВІР

ДАРУВАННЯ КВАРТИРИ

м. _____________ «___» ______________ 20__ р.

Громадянин України _________________________________________________________,

(вказати прізвище, ім’я та по батькові)

що проживає за адресою: ______________________________________________________,

(вказати місце проживання)

(надалі іменується «Дарувальник»), з однієї сторони, і громадянин України

____________________________________________________________________________,

(вказати прізвище, ім’я та по батькові)

що проживає за адресою: ______________________________________________________,

(вказати місце проживання)

(надалі іменується «Обдаровуваний»), з іншої сторони, (в подальшому разом іменуються «Сторони», а кожна окремо – «Сторона») уклали цей Договір дарування квартири (надалі іменується «Договір») про таке.

1. Дарувальник передає квартиру, визначену в п. 2 цього Договору, безоплатно у власність Обдаровуваному.

2. Квартира, що передається за цим Договором, має такі характеристики:

____________________________________________________________________________,

(адреса і номер квартири прописом)

квартира складається із ___ кімнат загальною площею _______________ кв. м, у тому числі житловою площею ________________ кв. м. (надалі іменується «квартира»). Інші характеристики квартири наведено в технічному паспорті, який виданий __________________ і є додатком № 1 до цього Договору.

3. Дарувальник цим підтверджує, що квартира на момент укладення цього Договору належить йому на праві приватної власності на підставі _____________________________,

яке зареєстроване у ____________________ «___» ____________ ____ року, а також те, що квартира не перебуває під забороною відчуження, арештом, не є предметом застави та іншим засобом забезпечення виконання зобов’язань перед будь-якими фізичними або юридичними особами, державними органами і державою, а також не є предметом будь-якого іншого обтяження чи обмеження, передбаченого чинним в Україні законодавством.

4. Вартість квартири, що передається за цим Договором, Сторони визначають у сумі _________________ (_______________________) грн. Оціночна (інвентаризаційна, балансова) вартість квартири за цим Договором становить ___________, що підтверджується ____________________.

5. Цей Договір підлягає обов’язковому нотаріальному посвідченню.

6. Цей Договір вважається укладеним з моменту передання квартири Обдаровуваному.

7. Передання квартири Обдаровуваному відбувається в момент нотаріального посвідчення цього Договору і виражається у прийнятті Обдаровуваним ключів від квартири.

8. Право власності Обдаровуваного на квартиру виникає з моменту передання квартири.

9. Будь-які витрати, пов’язані з укладенням цього Договору, покладаються на Обдаровуваного.

10. Додаткові умови _____________________________________________________ _______________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

11. Цей Договір складено українською мовою на ___ сторінках у ___ примірниках, кожний з яких має однакову юридичну силу.

ПІДПИСИ СТОРІН

ДАРУВАЛЬНИК

____________/______________/

ОБДАРОВУВАНИЙ

______________/______________/

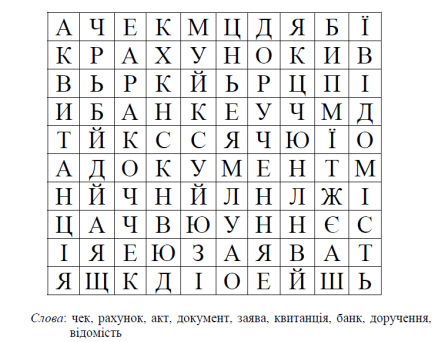

Завдання 2. Розв’яжіть криптограму.

Тема №7. Депозити

Урок №12

Банківські депозити

Виконуючи завдання цього уроку, ви будете:

Знати: які види депозитів пропонують банки; що таке відсоткова ставка, хто її встановлює.

Розуміти: зв’язок між чинною відсотковою ставкою і строком погашення.

Уміти: розрахувати суму доходу за депозитом.

Завдання 1. Вставте пропущені слова у речення.

Депозит (вклад) – це ______________ в готівковій або безготівковій формі, у валюті України або в ____________________________ валюті, які розміщені в _________________ банку на їхніх іменних _____________________ у банку на основі укладеного __________________ на визначений _____________________ зберігання або без зазначення такого строку і підлягають виплаті ___________________ відповідно до законодавства України та умов _____________.

Завдання 2. Розв’яжи задачу.

Вкладник поклав у банк 5 000 грн під 8% річних (прості відсотки). Який прибуток він отримає через два роки? Розрахуй прибуток вкладника у разі нарахування банком складних відсотків. Який склад вигідніший?

Завдання 3. Виберіть правильну відповідь:

1. Поточний депозит використовується:

а) для вкладення грошей на певний строк з метою отримання доходу;

б) повільного нагромадження заощаджень населення;

в) вкладення грошей з метою здійснення розрахунків;

г) вкладення грошей на строк до одного року.

2. Розмір процентних ставок за банківськими депозитами визначає:

а) комерційний банк;

б) Національний банк України;

в) Асоціація українських банків;

г) комерційний банк за погодженням із Національним банком України.

3. Відповідно до призначення депозити можна поділити:

а) на іменні, анонімні, кодовані;

б) поточні строкові, ощадні;

в) у національній валюті, в іноземній валюті

г) оподатковувані, неоподатковувані.

4. У якому разі процентна ставка за депозитом буде найвищою:

а) вкладення грошей на поточний депозит;

б) вкладення грошей на депозит строком на 1 місяць;

в) вкладення грошей строком на 3 місяці;

г) вкладення грошей строком на 6 місяців.

5. Система страхування депозитів в Україні представлена:

а) Українською корпорацією страхування депозитів;

б) Фондом страхування депозитів України;

в) Фондом гарантування вкладів фізичних осіб;

г) в Україні не існує такої системи.

6. Відносини вкладника і банку оформлюються:

а) комерційним договором;

б) вкладним договором;

в) депозитним договором;

г) поточним договором.

7. Ознакою строкового депозиту є те, що:

а) він не має чітко визначеного терміну дії;

б) його метою є вкладення грошей для отримання процента;

в) за ним виплачується невеликий процент;

г) він призначений для безготівкових розрахунків.

8. Максимальний розмір відшкодування Фондом гарантування вкладів фізичних осіб в Україні становить:

а) 50000 грн;

б) 100000 грн.;

в) 150000 грн.;

г) 200000 грн.

9. До обов’язкових параметрів депозитного договору відносяться:

а) сума депозиту;

б) розмір процентної ставки;

в) термін депозиту;

г) усе перелічене.

10. Необхідними документами для відкриття депозиту є:

а) паспорт;

б) паспорт та довідка про присвоєння ідентифікаційного коду платника податків;

в) паспорт, свідоцтво про народження та довідка про присвоєння ідентифікаційного коду платника податків ;

г) паспорт та свідоцтво про народження.

Тема №8. Інвестиції

Урок №13

Ринки капіталу

Виконуючи завдання цього уроку, ви будете:

Знати: що таке фінансовий ринок, ринок капіталів, фондовий ринок та які основні види цінних паперів випускають в Україні.

Розуміти: як відбувається купівля-продаж цінних паперів, які права і обов’язки ви маєте як інвестор.

Уміти: розраховувати прибуток від інвестиційних операцій із цінними паперами та свої витрати на ці операції.

Використовуючи параграф 15 ст. 156, виконайте наступні завдання:

Завдання 1. Дайте визначення поняттям, термінам і заповніть пропуски.

- Фінансовий ринок – це ______________________________________________________

____________________________________________________________________________________________________________________________________________________

- Фінансовий ринок має наступну структуру (заповніть схему):

- Основні суб’єкти фондового ринку: емітети ___________________________________

_________________________; інвестори - ______________________________________

__________________________________________________________________________

- Вигода інвестора від акцій:

- _______________________________________________________________________

- _______________________________________________________________________

- Для чого випускаються боргові цінні папери?___________________________________

__________________________________________________________________________

- Види боргових цінних паперів:

- _______________________________________________________________________

- _______________________________________________________________________

- _______________________________________________________________________

- _______________________________________________________________________

- Брокер – це _______________________________________________________________

__________________________________________________________________________

Завдання 2. Розв’яжіть задачу:

Ви придбали 100 акцій АТ «Орбіта», яке випускає мобільні телефони (всього АТ випустило 10 000 акцій: ціна 1 акції = 100 грн.) Через рік успішної роботи АТ «Орбіта» отримало прибуток (уже після сплати податків і інших витрат бізнесу) у сумі – 250 000 грн. і на зборах акціонерів було прийнято рішення виплатити цю суму акціонерам як дивіденди.

Незважаючи на те, що бізнес розвивається далі Ви вирішили продати свої акції. За цей час курс акцій АТ «Орбіта» зріс до величини 1 акція = 175 грн.

1. Яку суму дивідендів (доходу від свого пакету акцій) Ви отримаєте через рік?

2. Скільки ж у процентному відношенні Ви заробили за рік, інвестувавши у бізнес 10 000 грн.?

3. Який Ваш загальний дохід від акцій після отримання дивідендів та продажу акцій?

____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Завдання 3. Виберіть правильну відповідь:

1. Особа, яка придбала у емітента цінні папери називається:

А) покупець;

Б) спекулянт;

В) інвестор;

Г) клієнт.

2. За якими цінними паперами, винагорода інвестору сплачується дивідендами?

А) облігаціями;

Б) акціями;

В) інвестиційними сертифікатами;

Г) казначейськими зобов’язаннями.

3. Чим відрізняється брокер на ринку цінних паперів від дилера?

А) брокер купує-продає цінні папери на замовлення клієнта і за гроші клієнта, а дилер за власні гроші;

Б) дилер купує-продає цінні папери на замовлення клієнта і за гроші клієнта, а брокер за власні гроші;

В) брокер надає консультації, а не купує цінні папери, а дилер купує і продає цінні папери на біржі

Г) нічим не відрізняються

4. Хто може випускати цінні папери?

А) держава і підприємства;

Б) держава, підприємства і муніципальні органи влади;

Г) держава, підприємства, муніципальні органи влади і будь-яка фізична особа.

5. Вексель — це цінний папір, який:

А) дає власнику право отримати певний товар;

Б) дає власнику право вимагати повернення від векселедавця зазначеної у векселі суми грошей;

В) дає право купити чи продати цінні папери;

Г) є похідним інструментом.

6. Акція дає її власнику право:

А) вимагати від емітента повернути гроші через якийсь час;

Б) купувати товари чи послуги які надає емітент зі знижкою;

В) отримувати частину доходу емітента, у разі його розподілу між акціонерами;

Г) стати директором цього акціонерного товариства.

7. Казначейське зобов’язання це борговий цінний папір, який випускається:

А) місцевими органами влади;

Б) місцевими органами влади та міністерством фінансів;

В) міністерством фінансів;

Г) міністерством фінансів та корпораціями.

Тема №9. пенсійні заощадження

Урок №14

Державна і приватна пенсії

Виконуючи завдання цього уроку, ви будете:

Знати: у чому суть пенсійних виплат і які є їхні види.

Розуміти: у чому полягає різниця між виплатами із державного пенсійного страхування і недержавного пенсійного забезпечення.

Уміти: розраховувати розміри пенсії за віком, яка виплачується з Пенсійного фонду, та пенсійних виплат з недержавного пенсійного фонду.

Завдання 1. Заповніть пропуски

- Уся система пенсійного забезпечення в Україні поділяється на три рівні:

- солідарна система пенсійного страхування _______________________________

________________________________________________________________________________________________________________________________________

обов’язкова накопичувальна система пенсійного страхування_______________

________________________________________________________________________________________________________________________________________системи недержавного пенсійного забезпечення___________________________

_______________________________________________________________________________________________________________________________________

- Пенсія – це ________________________________________________________________

______________________________________________________________________________________________________________________________________________________________________________________________________________________________

- Види пенсій в солідарній системі пенсійного страхування:

- ______________________________________________________________

- ______________________________________________________________

- ______________________________________________________________

- Недержавний пенсійний фонд – це ____________________________________________

____________________________________________________________________________________________________________________________________________________

Завдання 2. Розв’яжіть задачу.

Недержавний пенсійний фонд пропонує вам щорічний приріст суми вкладених коштів на 5%. Ви плануєте щорічно вкладати туди 5 тис. грн. До досягнення пенсійного віку залишилося три роки.

Розрахуйте загальну суму пенсійних виплат, яку ви отримаєте.

Урок №15

Практична робота

Розв’язування задач на обчислення розміру пенсії

Завдання 1.

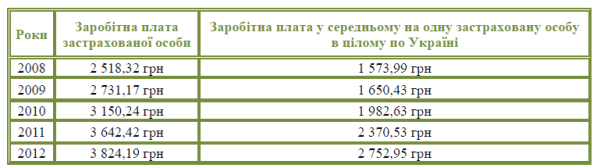

Умова. Застрахована особа подала для призначення пенсії такі дані про середньомісячну заробітну плату:

Примітка. Дані про заробітну плату застрахованої особи подані у середньому за рік для спрощення розрахунків. На практиці при обчисленні коефіцієнту заробітної плати враховується заробіток за кожний місяць страхового стажу застрахованої особи.

Визначити:

1) коефіцієнти заробітної плати за 2008–2012 роки за формулою

![]()

де Кз – коефіцієнт заробітної плати застрахованої особи; Зв – сума заробітної плати застрахованої особи; Зс – середня заробітна плата в Україні.

________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

2) середній коефіцієнт заробітної плати за формулою

![]()

де Ск – сума коефіцієнтів заробітної плати застрахованої особи; К – кількість коефіцієнтів заробітної плати застрахованої особи.

________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Завдання 2.

Умова. Застрахована особа вийшла на пенсію 2013 року. Коефіцієнт її заробітної плати становить 1,46745. Усереднений показник заробітної плати на одну застраховану особу в Україні за 2010–2012 роки становив 2 368,70 грн.

Визначити заробітну плату для обчислення пенсії за формулою

![]()

де Зп – заробітна плата застрахованої особи для обчислення пенсії; Зс – усереднений показник заробітної плати на одну застраховану особу за три роки, що передують виходу на пенсію.

________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Завдання 3.

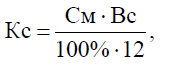

Умова. Тривалість страхового стажу застрахованої особи становить 484 місяці.

Визначити коефіцієнт страхового стажу за формулою

де Кс – коефіцієнт страхового стажу; См – сума місяців страхового стажу; Вс – величина оцінки одного року страхового стажу (у відсотках). За період участі тільки в солідарній системі величина оцінки одного року страхового стажу дорівнює 1,35%.

________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Завдання 4.

Умова. Заробітна плата для обчислення пенсії застрахованої особи становить 3 460,88 грн. Коефіцієнт страхового стажу дорівнює 0,54. Вихід на пенсію у 2013 році.

Визначити розмір пенсії за віком за формулою

![]()

де П – розмір пенсії, грн; Зп – заробітна плата застрахованої особи, з якої обчислюється пенсія, грн; Кс – коефіцієнт страхового стажу застрахованої особи.

________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Завдання 5. Тести

1. Пенсійний вік в Україні становить:

а) 55 років для жінок;

б) 60 років для жінок;

в) 60 років для чоловіків.

г) 65 років для жінок;

д) 70 років для чоловіків.

2. Види недержавних пенсійних фондів:

а) відкриті;

б) корпоративні;

в) професійні;

г) закриті;

д) пайові;

е) інвестиційні.

3. Вкладник недержавного пенсійного фонду:

а) особа, яка сплачує пенсійні внески;

б) особа, яка отримує пенсійні виплати.

4. Учасник недержавного пенсійного фонду:

а) особа, яка сплачує пенсійні внески;

б) особа, яка отримує пенсійні виплати.

5. Пенсійні накопичення в недержавних пенсійних фондах є власністю:

а) учасників;

б) вкладників;

в) держави;

г) недержавного пенсійного фонду.

Завдання 6

Розгадайте ребус:

Тема №10. види кредитів

Урок №16

Види кредитів: споживчі кредити, кредити на житло, автокредити

Виконуючи завдання цього уроку, ви будете:

Знати: що таке споживчий кредит, засади його отримання і надання кредитними інститутами.

Розуміти: позитивні і негативні сторони споживчого кредитування для споживача.

Уміти: розраховувати всі витрати, пов’язані з отриманням та погашенням споживчого кредиту, і самостійно приймати рішення щодо доцільності його отримання в цілому та привабливості умов конкретного кредитора.

Завдання 1.

Умова. Громадянин Іваненко Василь Петрович звернувся в банк із клопотанням про надання кредиту для придбання нового автомобіля Nissan Teana, вартість якого становить 206 000 грн.

Умови банківського автокредитування такі:

термін кредиту – 5 років;

відсоткова ставка – 28% річних;

комісія за видачу кредиту та перерахування коштів продавцю – 1% від суми кредиту (одноразова оплата);

авансовий платіж – 30% від загальної вартості автомобіля;

страхування автомобіля (повне КАСКО) – 5% від купівельної вартості автомобіля (щорічно);

нотаріальне посвідчення договору застави – приблизно 1% від вартості заставленого майна;

погашення кредиту і сплата процентів здійснюється щомісячно.

Визначити:

1) вигоди і витрати Іваненка В. П. у зв’язку з отриманням послуги банківського автокредитування;

2) якими повинні бути доходи Іваненка В. П., щоб він був спроможним виконувати зобов’язання за кредитом.

________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Завдання 2.

Умова. Громадянин Іваненко Василь Петрович звернувся в банк із клопотанням про надання кредиту для придбання квартири, вартість якої становить 675 000 грн.

Умови банківського іпотечного кредитування такі:

термін кредиту – 15 років;

відсоткова ставка – 18% річних;

комісія за видачу кредиту та перерахування коштів продавцю – 1% від суми кредиту (одноразова оплата);

авансовий платіж – 25% від загальної вартості квартири;

експертна оцінка майна (квартири), що пропонується в забезпечення, – приблизно 600 тис. грн;

страхування заставленого майна – 0,3% від загальної вартості майна (щорічно);

страхування позичальника від нещасного випадку – 0,3% від загальної суми кредиту;

нотаріальне посвідчення договору застави – приблизно 1% від вартості заставленого майна;

погашення кредиту і сплата процентів здійснюється щомісячно.

Визначити:

1) вигоди і витрати Іваненка В. П. у зв’язку з отриманням послуги банківського іпотечного кредитування;

2) якими повинні бути доходи Іваненка В. П., щоб він був спроможним виконувати зобов’язання за кредитом.

________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Домашнє завдання.

Знайдіть інформацію в Інтернеті:

Які поточні процентні ставки за автокредитами та іпотечними кредитами?

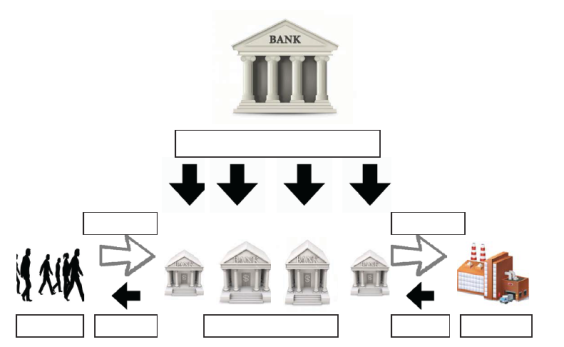

Тема №11. Види кредиторів

Урок №17

Банки

Виконуючи завдання цього уроку, ви будете:

Знати: що таке банк.

Розуміти: значення банків у задоволенні потреб споживача у фінансових послугах (депозитні, кредитні, платіжні, інвестиційні).

Уміти: скористатися послугами банків, відкрити рахунок у банку, щоб отримати споживчий кредит.

Завдання 1. Заповніть схему, використавши наведені слова.

Впишіть слова у відповідні незаповнені клітинки на рисунку.

Завдання 2.

Види банків:

- за формою власності:

- _________________________________________________________

- _________________________________________________________

- _________________________________________________________

- за колом операцій:

- _________________________________________________________

- _________________________________________________________

- за територіальним охопленням:

- _________________________________________________________

- _________________________________________________________

- _________________________________________________________

Завдання 3. Прочитайте текст.

Завдання 4. Які документи необхідні, щоб відкрити рахунок у банку:

- ______________________________________________;

- ______________________________________________;

- ______________________________________________;

- ______________________________________________.

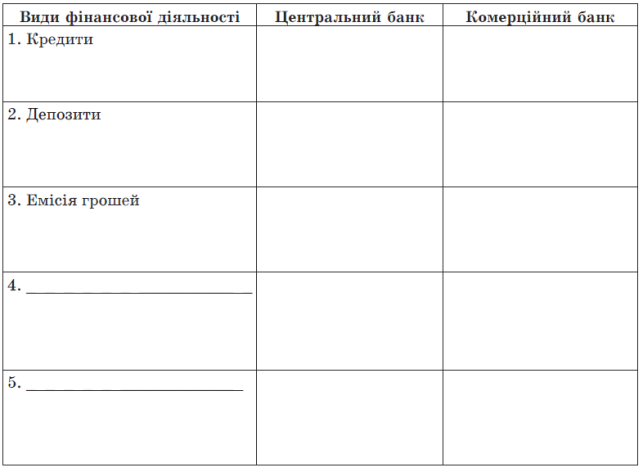

Завдання 5. Заповніть таблицю «Порівняльна характеристика діяльності комерційного та центрального банків»

Домашнє завдання.

Виконайте дослідження:

Які банки функціонують у вашому регіоні і які послуги вони надають своїм клієнтам?

Урок №18

Практична робота

«Я – клієнт банку. Вибір найкращого варіанту придбання комп’ютера у кредит»

1 варіант

Початковий рівень навчальних досягнень

Оберіть правильну відповідь: (1,5 бала)

- У перекладі з латинської термін «кредит» означає:

А) купувати;

Б) заощаджувати;

В) довіряти;

Г) писати.

- Головним юридичним документом, який обумовлює права, обов’язки і відповідальність сторін, є:

А) договір застави;

Б) кредитний договір;

В) договір страхування;

Г) договір на розрахунково-касове обслуговування.

- Іпотека – це:

А) кредитна установа;

Б) умови кредиту;

В) кредит на житло;

Г) кредит на авто.

Вставте пропущені слова (2 бали):

- Основним джерелом банківського кредиту є кошти, залучені банком від ____________

__________________________________________________________________________

- Процент за кредитом, який пропонує банк, повинен бути ____________________ від процента за депозитом у цьому банку.

- Позичковий процент, який позичальник виплачує банку за тимчасове користування позикою, - це _____________________________________________

- Щоб отримати в банку кредит, позичальник і банк підписують ____________________

__________________________________________________________________________

Середній рівень навчальних досягнень

- Впишіть відповідь (2,5 бала):

- Кредит на купівлю мобільного телефону – це ___________________________________

- Кредит на купівлю квартири – це _____________________________________________

- Центральним банком України є ______________________________________________

- З якого віку громадянин України може стати клієнтом банку? ____________________

- З якого віку можна отримати кредит на авто? __________________________________

Достатній рівень навчальних досягнень

- Розв’яжіть задачу (2 бали):

Для купівлі телефону вам бракує ще 1700 грн. Ви звернулися у банк, щоб отримати цю суму в кредит на рік. Менеджер банку проінформував вас про умови кредиту:

- процентна ставка за кредитом – 24% річних;

- одноразова комісія за розгляд заявки та отримання вашої кредитної історії – 55 грн.;

- страховка телефону, який ви придбаєте – 200 грн;

- щомісячна комісія за ваше обслуговування банком – 0,25% від суми кредиту?

Порахуйте фактичну суму, яку ви сплатите банку за рік.

____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Високий рівень навчальних досягнень

- Заповніть таблицю (4 бали):

Ви вже впродовж півроку заощаджуєте на новий комп’ютер. Назбирали 5000 грн. потрібно ще 5000 грн. Друзі порадили звернутись у банк і взяти решту суми у кредит. Ви хочете взяти споживчий кредит на рік часу. Складіть список запитань, які варто поставити менеджерові банку, щоб не потрапити у халепу і розібратися з усіма умовами кредиту.

|

№ запитання |

Позичальник |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2 варіант

Початковий рівень навчальних досягнень

Оберіть правильну відповідь: (1,5 бала)

- Особи, котрі володіють заощадженими тимчасово вільними коштами і можуть надати їх у кредит – це:

А) фінансові посередники;

Б) кредитори;

В) позичальники;

Г) правильні відповіді а) і б).

- Спроможність позичальника повністю виконати всі зобов’язання кредитного договору:

А) кредитоспроможність;

Б) ліквідність;

В) рентабельність;

Г) прибутковість.

- Перших кредиторів називали:

А) банкірами;

Б) лихварями;

В) позичальниками;

Г) багатіями.

Вставте пропущені слова (2 бали):

- Процес здійснення позичальником платежів за кредитом називають _______________

__________________________________________________________________________

- Процент за кредитом, який пропонує банк, повинен бути ____________________ від процента за депозитом у цьому банку.

- Позичковий процент, який позичальник виплачує банку за тимчасове користування позикою, - це _____________________________________________

- Щоб отримати в банку кредит, позичальник і банк підписують ____________________

__________________________________________________________________________

Середній рівень навчальних досягнень

- Впишіть відповідь (2,5 бала):

- Кредит на купівлю мобільного телефону – це ___________________________________

- Кредит на купівлю квартири – це _____________________________________________

- Центральним банком України є ______________________________________________

- З якого віку громадянин України може стати клієнтом банку? ____________________

- З якого віку можна отримати кредит на квартиру? _______________________________

Достатній рівень навчальних досягнень

- Розв’яжіть задачу (2 бали):

Для купівлі телефону вам бракує ще 3700 грн. Ви звернулися у банк, щоб отримати цю суму в кредит на рік. Менеджер банку проінформував вас про умови кредиту:

- процентна ставка за кредитом – 28% річних;

- одноразова комісія за розгляд заявки та отримання вашої кредитної історії – 105 грн.;

- страховка телефону, який ви придбаєте – 600 грн;

- щомісячна комісія за ваше обслуговування банком – 0,25% від суми кредиту?

Порахуйте фактичну суму, яку ви сплатите банку за рік.

____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Високий рівень навчальних досягнень

- Заповніть таблицю (4 бали):

Ви вже впродовж півроку заощаджуєте на новий комп’ютер. Назбирали 5000 грн. потрібно ще 5000 грн. Друзі порадили звернутись у банк і взяти решту суми у кредит. Ви хочете взяти споживчий кредит на рік часу. Складіть список запитань, які варто поставити менеджерові банку, щоб не потрапити у халепу і розібратися з усіма умовами кредиту.

|

№ запитання |

Позичальник |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Урок №19

Небанківські фінансові установи

Виконуючи вправи цього уроку, ви будете:

Знати: що таке кредитна спілка, ломбард і які послуги вони надають, а також що таке лізинг.

Розуміти: принципи та особливості організації діяльності кредитних спілок і ломбардів, сутність лізингу та особливості його надання.

Уміти: розрізняти види кредитних і депозитних послуг, які надають кредитні спілки, а також види послуг, які надають ломбарди; проаналізувати умови отримання позички кредитної спілки та кредиту ломбарду.

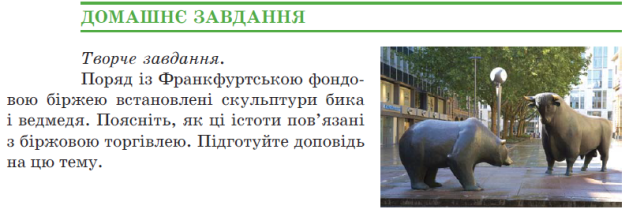

Завдання 1. Прочитайте уривок з твору Оноре де Бальзака «Гобсек»

«- Сьогодні вранці , – сказав він , – я мав одержати гроші тільки по двох векселях, решту я віддав напередодні замість готівки своїм клієнтам. Усе ж таки прибуток! Бо, дисконтуючи вексель, я відраховую суму на поїздку, щоб одержати гроші, і беру сорок су на візника, якого і не думав наймати. Хіба не дивно, що моє діло примушує мене бігати по Парижу заради шести франків дисконтних процентів? Це мене! Людину, нікому не підлеглу, мене, що платить тільки сім франків податку. Жодна людина, маючи хоч який-небудь кредит у банку, не прийде в мою крамничку, бо перший крок від моїх дверей до мого письмового стола свідчить про розпач, про відмову кредиту в усіх банкірів і близьке банкрутство. Отже, мені доводиться бачити тільки зацькованих оленів, оточених зграєю кредиторів..»

Про кого йдеться у творі?

Завдання 2. Продовжіть речення:

1. Регулювання діяльності кредитних спілок здійснює__________________________________

_______________________________________________________________________________.

2. Кожна кредитна спілка реалізує власну кредитну політику, закріплену в спеціальному документі, який називається ______________________________________________________.

3. Для отримання позички кредитної спілки потрібні такі документи:

________________________________________________________________________________

_______________________________________________________________________________.

4. Фінансовий кредит ломбарду – це_________________________________________________

________________________________________________________________________________

5. Супутні послуги ломбарду – це __________________________________________________

_______________________________________________________________________________.

6. Предметом лізингу не можуть бути _______________________________________________

_______________________________________________________________________________.

Завдання 3. Тести

1. Ознакою членства в кредитній спілці не є:

а) спільне місце роботи чи навчання;

б) членство в одній професійній спілці, громадській чи релігійній організації;

в) проживання в одному населеному пункті;

г) майновий стан.

2. Членство у кредитній спілці настає з дня:

а) написання заяви про членство в спілці;

б) сплати вступного внеску;

в) сплати обов’язкового пайового внеску;

г) прийняття рішення загальних зборів кредитної спілки.

3. Ломбарди надають кредити:

а) фізичним і юридичним особам;

б) фізичним особам;

в) банківським і небанківським фінансовим установам;

г) підприємствам.

4. До фінансових послуг ломбарду не відносять:

а) надання фінансових кредитів фізичним особам;

б) оцінка заставного майна;

в) довірче управління фінансовими активами юридичних осіб.

г) іпотечні кредити.

5. При фінансовому лізингу витрати на утримання предмета лізингу несе:

а) лізингодавець;

б) орендатор;

в) постачальник;

г) лізингоодержувач.

Завдання 4.

1. Назвіть спільні риси і відмінності в діяльності банків і кредитних спілок, зосередивши увагу на таких питаннях:

Які особливості притаманні кредитуванню в банках і кредитних спілках?

Чому, на вашу думку, кредитні спілки не перетворюються в кооперативні банки?

Яким фінансовим установам ви б надали перевагу при отриманні кредиту та внесенні коштів на депозит і чому?

2. Визначте особливості розвитку та висвітліть основні проблеми діяльності кредитних спілок у сучасних умовах.

3. Розгляньте спільні риси і відмінності в наданні фінансових кредитів банківськими установами, кредитними спілками та ломбардами.

4. Охарактеризуйте переваги і недоліки аналогічних фінансових послуг банків, кредитних спілок, ломбардів та лізингових компаній.

Тема №12. фінансова складова запозичень

Урок №20

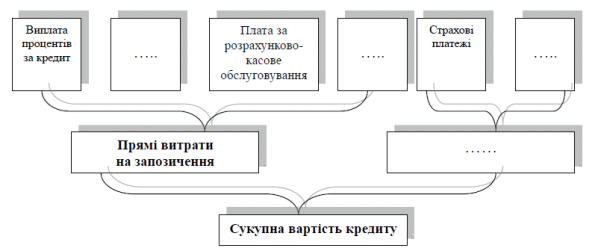

Прямі витрати на запозичення

Виконуючи завдання цього уроку, ви будете:

Знати: що таке витрати на запозичення, яких видів вони бувають і чому не існує «безкоштовних» кредитів або кредитів «за нульовою ставкою».

Розуміти: як ураховуються прямі витрати на запозичення в сукупній вартості кредиту.

Уміти: розраховувати суму переплати за кредит, використовуючи кредитний калькулятор, і порівнювати вартість кредитних продуктів на основі обчислення ефективної процентної ставки.

Опрацювавши §22 ст. 243, виконайте наступні завдання:

Завдання 1.

Дайте відповіді на питання:

- Що таке банки і яка їхня роль для економіки країни?

- Яка структура банківської системи в Україні?

- Які послуги надають своїм клієнтам банківські установи?

- Як можна стати клієнтом банку?

- Чи зобов’язаний банк дотримуватись банківської таємниці?

- Звідки банки беруть кошти на надання кредитів?

Завдання 2.

Письмово дайте відповіді на питання:

- Одним із основних принципів кредитування є __________________________________. Що передбачає цей принцип?

- Головними складовими вартості кредиту є _____________________________________

_________________________________________________________________________.

- Витрати на запозичення – це _________________________________________________

____________________________________________________________________________________________________________________________________________________

Бувають: ________________________________________________________________________

- Заповніть порожні клітинки на рисунку.

- Найпоширенішою формою витрат на запозичення є _____________________________

- Величина процентної ставки за кредит пов’язана з:

- ___________________________________________________________________;

- ___________________________________________________________________;

- ___________________________________________________________________;

- ___________________________________________________________________;

- ___________________________________________________________________;

- Номінальна процентна ставка за кредит буває:

- _______________________________________________________________________

- _______________________________________________________________________

- Види банківських комісій:

- ____________________________________________________________________

- ____________________________________________________________________

- ____________________________________________________________________

- ____________________________________________________________________

- Що таке ефективна процентна ставка на кредит? Як вона розраховується?

- Опрацюйте таблицю на ст. 250. В чому суть кожного методу погашення кредиту? Які недоліки і переваги кожного з них?

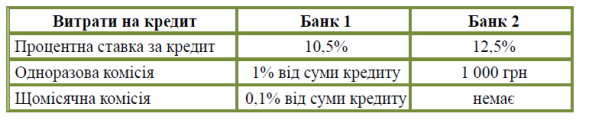

Завдання 3. Розв’яжіть задачу

Умова. Для придбання квартири ви вирішили взяти іпотечний кредит на суму 500 000 грн строком на 10 років. Відомі такі дані:

Усі інші витрати на запозичення є однаковими.

Кредитна пропозиція якого банку є більш вигідною для вас?

Яка величина прямих витрат на запозичення для позичальника в Банку 1 і Банку 2?

Яка ефективна процентна ставка за пропозицією Банку 1 і Банку 2?

________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Урок №21

Урок – гра «Математик – бізнесмен»

Виконуючи завдання цього уроку, ви будете:

Знати: такі економічні поняття як «капітал», «вартість», «банк» і т.д.

Розуміти: як розподілити «капітал» в залежності від своїх знань.

Уміти: оволодіти елементарним практичним матеріалом з курсу фінансової грамотності.

Правила гри.

- У грі беруть участь дві (і більше) команди, кожна з яких являє собою правління банку. Гравці кожної команди вибирають президента банку (тобто капітана команди).

- Президент (капітан команди) має право приймати остаточне рішення з даного завдання гри.

- Командам пропонується по черзі вибирати собі завдання різної вартості (наприклад від 5 до 20 тисяч) в залежності від складності.

- Стартовий капітал команди 50 тисяч.

- Якщо команда дає правильну відповідь, то її капітал збільшується на вартість завдання. Якщо відповідь неправильна, то:

А) капітал зменшується на 50% вартості завдання, якщо друга команда не зможе відповісти вірно;

Б) капітал зменшується на 100% вартості завдання, якщо друга команда дає правильну відповідь.

- Команда може продати своє завдання супернику або купити його завдання за взаємною згодою.

- На обдумування завдання дається від 1 до 5 хв в залежності від складності.

- Гра вважається закінченою, якщо одна із команд збанкрутує або закінчить всі завдання.

- Переможцем оголошується той, в чиєму банку буде більше «грошей» по закінченні гри.

Список завдання і приблизна їх вартість:

- Настінні часи з боєм відбивають повні години і одним ударом кожні півгодини. Скільки ударів на добу роблять ці часи?

Відповідь: 180 ударів. [12 тисяч]

- Напишіть дев’ять цифр 1, 2, 3, …, 9. Не змінюючи порядку цих цифр, розставте між ними знаки «+» або «–» так, щоб в результаті отримати 100.

Відповідь: 100 = 123 - 45 - 67 + 89. [10 тисяч]

- Як потрібно розставити знаки «+» в запису 9, 8, 7, 6, 5, 4, 3, 2, 1, щоб отримати суму, яка дорівнює 99?

Відповідь: 9 + 8 + 7 +65+ 4 + 3 + 2 + 1 = 99. [8 тисяч]

- Яке число ділиться без остачі на будь-яке ціле число, відмінне від нуля?

Відповідь: 0. [5 тисяч]

- Знайдіть число, третина і одна четверта якого дорівнюють 21.

Відповідь: 36. [15 тисяч]

- Використовуючи всі дев’ять цифр і 0 (кожну із яких можна застосовувати тільки один раз), запишіть можливе найменше число.

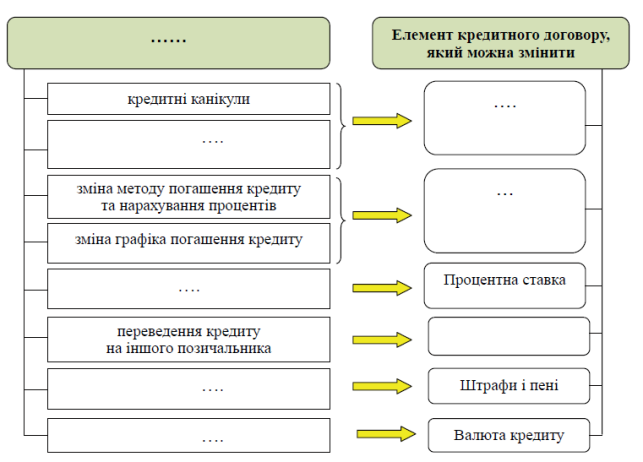

Відповідь: 1 023 456 789. [5 тисяч]