Урок на тему : " Валовий дохід, витрати та прибуток підприємця "

Урок побудований у формі засвоєння нових знань і подальшим їх застосуванням під час проведення еономічної гри" Ми - підлриємці" В процесі проведення заняття учні з підручних матеріалів виготовляли іграшки , потім на імпровізованому ринку провели продаж своїх виробів , обрахували всі необхідні показники доходу, витрат, прибутку кожна група по своїй фірмі і в кінцевому результаті було визначено переможця .

Тема: Валовий доход, витрати та прибуток підприємця

Мета: Сформувати первинні знання про витрати виробництва та їх види, про формування економічного прибутку. Показати, за рахунок чого відбувається зростання підприємницького доходу, та як між собою пов’язані дохід, витрати та прибуток підприємця. Формувати вміння розраховувати підприємницький прибуток. Розвивати логічне мислення, спостережливість, самостійність. Сприяти розвитку економічного світогляду учнів. Виховувати пізнавальний інтерес до економічної науки.

Обладнання: посібники «Основи ринкової економіки», мультимедійна презентація, таблиці, схеми, картки з індивідуальними завданнями, кольорові картки

Тип уроку: урок - практикум

ХІД УРОКУ

I. Організація класу

IІ. Актуалізація опорних знань і умінь учнів

До якого виду підприємницької діяльності відноситься кожна ситуація? (слайд

2-3)

Застосувати кольорові картки (В — виробнича, П — посередницька, Ф — фінансова)

- Брокер запропонував до продажу 10 % акцій ВАТ «Іваноенерджі». (П)

- У супермаркеті «Сільпо» пропонують бонуси-знижки на продукти харчування. (П)

- Будівельна компанія «Херсонпромбудспецмонтаж» здала в експлуатацію новий двадцятиповерховий будинок. (В)

- Банк «Аргентум» видає кредити на придбання авто. (Ф)

- Швейна фабрика «Коу фешн» пропонує до продажу товари літнього асортименту. (В)

- Страхова компанія «Наска» освоїла нові види страхування. (Ф)

- Приватний підприємець С.Возняк відкрив майстерню з ремонту взуття. (В)

Вправа «Тренування пам’яті» (слайд 4)

- За метою діяльності підприємства поділяються на прибуткові та неприбуткові

- Підприємства за масштабом поділяються на малі, середні, великі

Вправа «Умовні позначення»

Учні називають умовні позначення (схеми і формули), які їм демонструються на картках

III. Мотивація навчальної і пізнавальної діяльності учнів

- Повідомлення теми й мети уроку (слайд 5)

- Постановка проблемного завдання (слайд 6)

Запис на дошці:

«Гонитва за прибутком — єдиний спосіб, за допомогою якого люди можуть задовольнити потреби тих, кого вони взагалі не знають»

Фрідріх фон Хайєк

Як слід розуміти зміст написаного в межах теми уроку? А ось наша справа сьогодні на уроці, або підтвердити ці слова, або спростувати.

IV. Вивчення нового матеріалу ( слайд 7)

План уроку

1. Прибуток

- Валовий дохід

- Валовий прибуток

- Чистий прибуток

2. Витрати

- Постійні

- Змінні

3. Максимізація прибутку

4. Практична робота ’’ Визначення умов прибутковості підприємств”

Підприємець виконуватиме свої функції лише тоді, коли це дасть йому можливість реалізувати приватний інтерес, досягти власної вигоди. Вищим втіленням інтересу підприємця є підприємницький дохід.

Прибуток є основним стимулом створення і діяльності підприємства, адже за рахунок нього окуповуються витрати на виробництво та збут товару, оплачується робота працівників. Від його розмірів залежать можливості кожного у забезпеченні власної господарської діяльності в умовах конкуренції. Питання про те, що виробляти, як виробляти, підприємства у ринкових умовах визначають за основним орієнтиром – прибутком.

Давайте пригадаємо формулу прибутку: (слайд 8 )

Прибуток = доход – витрати

З неї випливає, що добиватися збільшення прибутку можна двома способами:

- зменшуючи витрати на виробництво

- збільшуючи доход від реалізації продукції

Отже, слід ретельно вивчити обидва способи.

1. Прибуток

Підприємець має організувати свою діяльність у такий спосіб, щоб доход від реалізації продукції фірми був більше, ніж загальні витрати. Тільки в такому випадку фірма буде мати прибуток.

Валовий (загальний) доход фірми – це сума доходу, отриманого фірмою від продажу певної кількості продукції. (слайд 9)

ТR = P×Q (записати формулу в зошит)

Де: TR (total revenue) – загальний доход;

P (price) – ціна одиниці продукції

Q (quantity) – обсяг проданої продукції

Щоб обчислити валовий (загальний) прибуток фірми, (слайд 10) треба від загального доходу відняти загальні витрати фірми, тобто:

Pr = TR–TC (записати формулу в зошит)

Де, ТR (total revenue) – валовий (загальний) доход;

ТС (total costs) – валові (загальні) витрати;

Pr (profit) – валовий (загальний) прибуток.

Чистий прибуток (слайд 11) – частина економічного прибутку, що залишилась після виплати податків і платежів. Визначається за формулою

NPr = Pr – T (записати формулу в зошит)

Де, NPr (net profit) – чистий прибуток

Т (tax) – податок на прибуток

2. Витрати

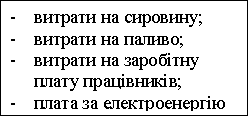

Виробничі витрати - це фактичні витрати виробника на придбання й використання всіх необхідних умов виробництва, які забезпечують досягнення кінцевого результату господарської діяльності.

Наприклад, щоб виробити джинси, необхідно купити тканину, нитки, ґудзики, швейні машинки тощо, а також найняти працівників.

Всі витрати поділяються на кілька видів (слайд 12)

Зовнішні витрати (явні, бухгалтерські) – це витрати на придбання ресурсів, які не належать даній фірмі, (придбання сировини, виплата зарплати, податки). Ці витрати враховуються в бухгалтерських звітах і називаються бухгалтерськими.

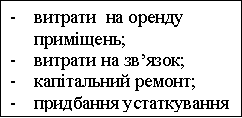

Внутрішні витрати (неявні, неоплачувані) – це витрати на власний і самостійно використовуваний ресурс (фірма використовує власне приміщення і не платить за оренду)

Неявні витрати включають: «втрачену» заробітну плату, яку міг би отримати підприємець як найманий працівник за своїм фахом; «втрачену» орендну плату, якби він здав в оренду свої виробничі приміщення; «втрачений» відсоток на суму грошей, яку підприємець міг би покласти в банк замість інвестування у виробництво

(слайд 12)

![]()

![]()

![]()

![]()

![]()

![]()

Загальні витрати (ТС) (слайд 13)

Суму постійних і змінних витрат виробництва називають загальними витратами фірми (total costs – TC).

Тому формулою загальних витрат є:

TC = FC + VC (записати формулу в зошит)

де TC (total costs) – загальні витрати

FC (fixed costs) – постійні витрати

VC (variable costs) – змінні витрати.

(слайд 16)

Прибуток можна розраховувати по-різному. Ми на початку говорили, що від загального доходу треба відняти загальні витрати фірми, тобто: Pr = TR–TC. Так оцінюють прибуток бухгалтери, тому його ще називають бухгалтерським. Економісти ж при визначенні прибутку враховують і внутрішні витрати. Такий прибуток називають економічним

Економічний прибуток – це різниця між бухгалтерським прибутком і внутрішніми витратами.

3. Максимізація прибутку

У сучасній економічній науці застосовують ще один дуже важливий показник – граничні витрати. (слайд 19)

Граничні витрати (marginal costs – MC) – приріст витрат, пов’язаний із випуском додаткової одиниці продукції

МС = ΔТС : ΔQ (записати формулу в зошит)

Де: ΔТС – зміна загальних витрат;

ΔQ – зміна кількості продукції, що виробляється

Граничний виторг (marginal revenue – MR) – дохід, пов’язаний з продажем додаткової одиниці продукції

МR = ΔТR : ΔQ (записати формулу в зошит)

Де: ΔТR – зміна валового доходу;

ΔQ – зміна кількості продукції, що виробляється

(слайд 20)

Для розв’язання проблеми максимізації прибутку використовують показники граничного доходу та граничних витрат. Виробництво кожної додаткової одиниці продукції збільшує загальні витрати на величину граничних витрат й одночасно зростає загальний дохід на величину граничного доходу. Якщо реалізація додаткової одиниці товару додає більше до загального доходу ніж до загальних витрат, то фірма отримує прибуток і продовжує нарощувати обсяг виробництва. Доти, доки граничний дохід більший за граничні витрати, загальний прибуток фірми збільшується. Це означає, що критерій максимізації прибутку ще не досягається, і фірма повинна збільшувати обсяг виробництва. Фірма буде збільшувати випуск до того моменту, доки додаткові витрати на виробництво додаткової продукції не зрівняються з граничним доходом від її продажу: MR = МС

На ринку досконалої конкуренції правило максимізації прибутку («золоте правило бізнесу») має вигляд:

MR = МС = Р.

(слайд 21-22)

Рентабельність Абсолютні показники прибутку не є достатньою підставою для характеристики ефективної роботи підприємства. Тому якість роботи підприємства визначають за відносним показником — рентабельністю.

Рентабельність — це відношення прибутку до величини витрат за певний період часу, виражене у відсотках:

Р= __П_ 100 %

В

(слайд 23-24)

Фірма рентабельна, якщо суми виторгу достатньо не тільки для сплати витрат на виробництво, але і для утворення прибутку. Таким чином, рентабельність характеризує ефективність роботи підприємства, дає уявлення про спроможність підприємства збільшувати свій капітал

Гра «Ми – підприємці»

(слайд 25-26)

Практична робота ’’ Визначення умов прибутковості підприємств”

- Учні об’єднуються в три групи (фірми), виготовляють товар у вигляді іграшки і розраховують показники господарювання їхніх підприємств

Презентація учнівських бізнес-проектів та робота з ними

- Розрахувати валові витрати

- Розрахувати валовий дохід

- Розрахувати валовий прибуток і чистий прибуток

V. Закріплення знань учнів

Бліцопитування (Так/ Ні) (слайд 27)

1. Чистий прибуток підприємства — це те, що залишається від валового доходу після відрахування всіх витрат і сплати податків. (Так)

2. Бухгалтерський прибуток завжди більший за економічний. (Ні)

3. Якщо економічний прибуток дорівнює нулю, фірмі слід залишатися в галузі. (Так)

4. Валовий дохід обчислюється шляхом множення ціни товару на обсяги продажів. (Так)

5. Внутрішні витрати записуються в бухгалтерських документах. (Так)

6. Економічний прибуток — це різниця між валовим прибутком та внутрішніми витратами. (Ні)

Прийом «Слабка ланка»

Пропоную пригадати всі нові терміни уроку. Перший учень називає один термін, другий попередній і свій, третій - два попередні та свій і т.д. Порядок слів зберігається. Якщо учень помилився, то наступний не виправляє його, а говорить: «Слабка ланка»

Вирішення проблемного завдання

Чи згодні ви зі словами фон Хайека? Аргументуйте свої відповіді

Додаткове завдання «Термінологічний креатив»

Учням, об’єднаним в пари, даються два-три поняття. Завдання учнів - записати декілька визначень кожного поняття і потім захистити свою точку зору.

VI. Підсумок уроку

Заключне слово

Оцінювання

VII. Рефлексія (прийом «Підведемо підсумки») (слайд 28)

- найбільший мій успіх - це...

- я не вмів, а тепер умію...

- я змінив своє ставлення до...

- на наступному уроці я хочу...

VІІІ. Домашнє завдання (слайд 29)

- Опрацювати підручник: п. 5.3

- Розв’язати задачу 5 на ст. 88

Практична робота № 3

Вивчення умов прибутковості підприємств

Мета роботи: навчитися складати калькуляцію витрат , розраховувати собівартість виробництва продукції, визначити показники прибутковості й рентабельності виробництва продукції.

Теоретичний мінімум

Кінцевою метою підприємницької діяльності є одержання максимального прибутку - різниці між доходом підприємства і його витратами.

Для оцінювання ефективності організації бізнесу недостатньо показники бухгалтерського прибутку, необхідно враховувати показники нормального й економічного прибутку.

Нормальний прибуток – обов’язковий дохід , що утримує підприємця в обраному бізнесі,з урахуванням втраченої можливості одержання доходів від ресурсів,укладених в бізнес.

Організація бізнесу вимагає від підприємства моральних і фізичних витрат. З економічної точки зору ці витрати доцільні,коли одержуваний дохід перевищуватиме величину відсотка по банківському вкладу і можливу заробітну плату даної людини, іншими словами-нормальний прибуток

Економічний прибуток = дохід - економічні витрати ( бухгалтерські й внутрішні витрати, у тому числі нормальний прибуток)

Наявність економічного прибутку свідчить про те, що підприємницька діяльність ефективна й приносить реальний дохід . Чим вищий економічний прибуток, тим вигідніша участь у цьому бізнесі.

Рентабельність – це відношення прибутку виробника до суми витрат (повної собівартості)

Р=П/С*100%

Хід роботи

Визначення вартості іграшки

|

Таблиця №1 |

|

|

|

|

Ресурсний матеріал |

Кількість одиниць |

Ціна матеріалу |

Вартість ресурсів |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Вартість виробу |

|

|

|

|

|

Кожен учасник гри має 150 грн. і повинен купити іграшку, але не своєї фірми. Покупка проводиться таємним голосуванням. Результати голосування заносимо до таблиці №2

|

Таблиця №2 |

|

|

|

|

|

Назва виробу |

Кількість виробів |

Валовий дохід |

Валові витрати |

Прибуток |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Щоб заповнити таблицю №2 проводимо наступні обрахунки.

- Ціна продажу – 150 грн.

- Кількість замовлених іграшок –

- Ціна продукту х кількість продукту = валовий дохід

- Валові витрати = вартість іграшки х кількість

- Прибуток = валовий дохід – валові витрати

- Збитки = валові витрати – валовий дохід

- Обчислити рентабельність виробництва

Висновки:

- Поясніть , як формуються витрати, доходи, прибуток підприємства.

- Назвіть шляхи збільшення прибутку підприємства.

- Яке виробництво можна вважати ефективним?

Перелік цін на ресурсні матеріали :

Рента за приміщення 15 грн. тарілка мала 0.5

Праця 25 голка 1

Клей 5 скотч 2

Стиплер 5 нитки 2

Ножиці на прокат 3 ложка велика 2

Маркер на прокат 3 ложка мала 1

Жмут пряжі 5

Клаптик тканини 10

Кулька велика 5

Кулька мала 3

“зубочистки” 3

Стрічка 5

Папір кольоровий 1

Папір білий 0.5

Фломастер(1 колір) 0.4

Ручка/олівець 0.2

Шпилька для одягу 0.1

Дерев’яна паличка 0.25

Скріпка 0.1

Стакан великий 1

Стакан малий 0.5

Тарілка велика 1.5

-

Доступно, зрозуміло, цікаво!

Доступно, зрозуміло, цікаво!

про публікацію авторської розробки

Додати розробку