Утримання та відрахування із заробітної плати на підприємствах

Зміст

Вступ

Вступ

1.  Поняття

та види заробітної плати 1.1. Структура заробітної плати 1.2. Системи та форми

оплати праці

Поняття

та види заробітної плати 1.1. Структура заробітної плати 1.2. Системи та форми

оплати праці

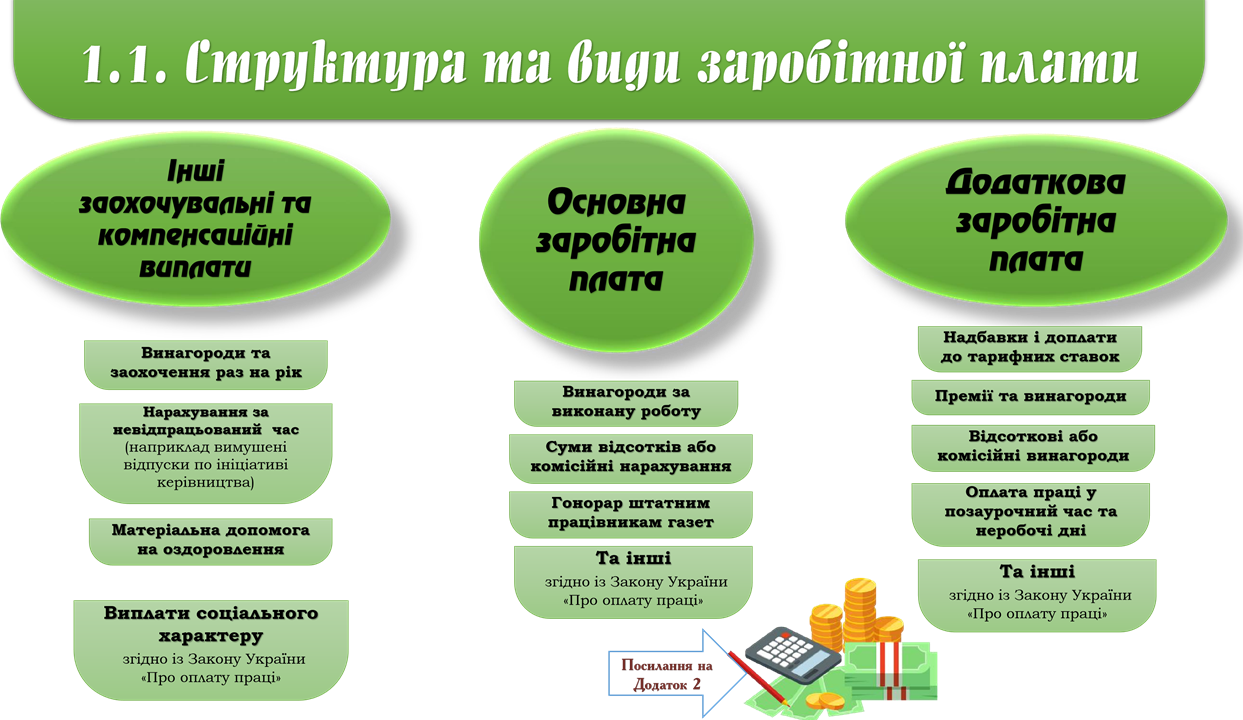

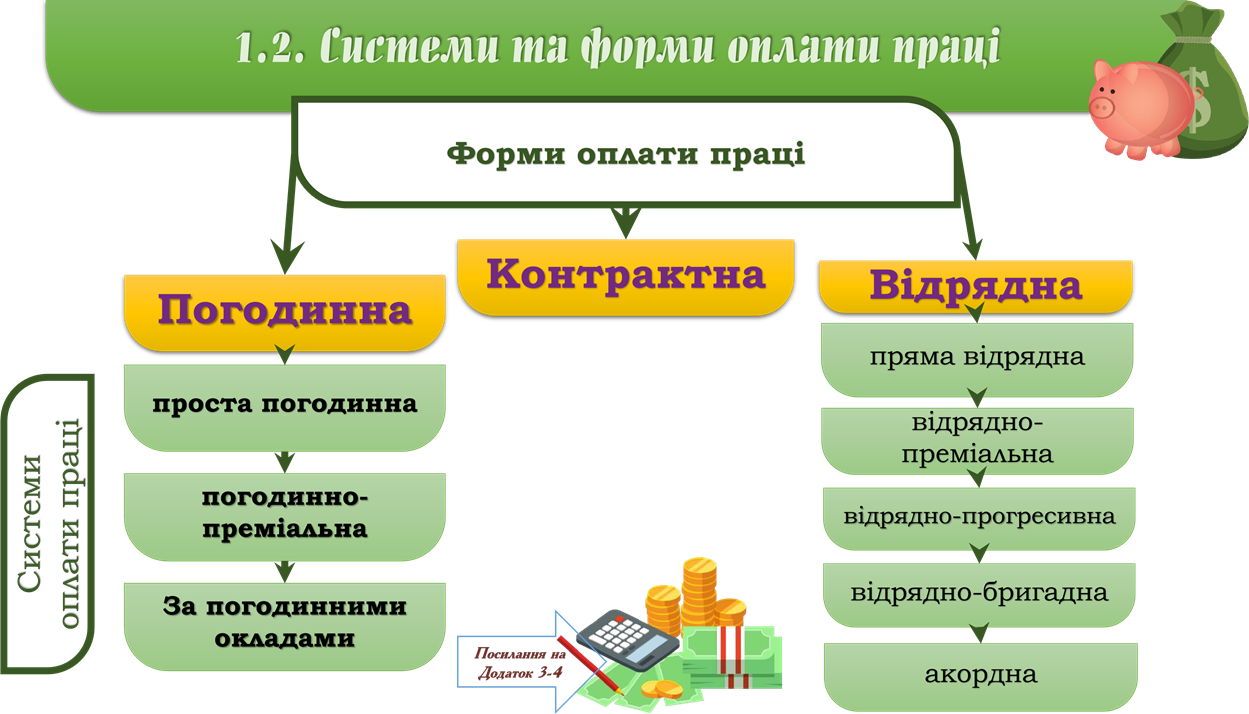

1.3. Види оплати праці.

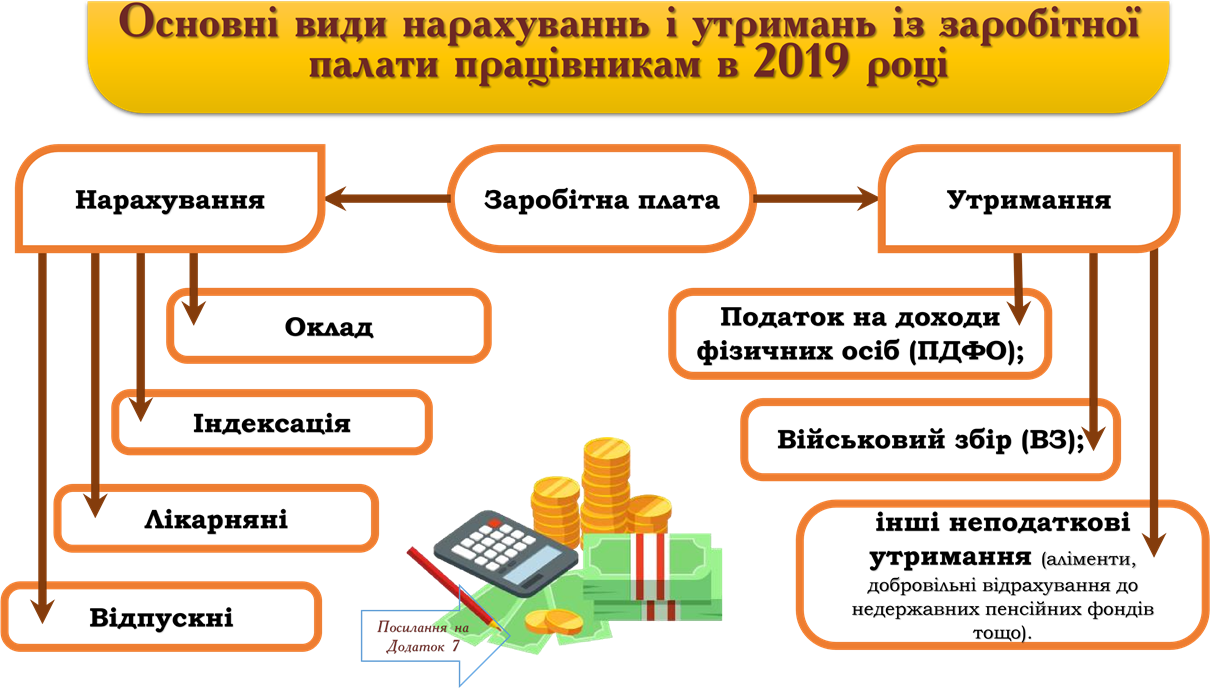

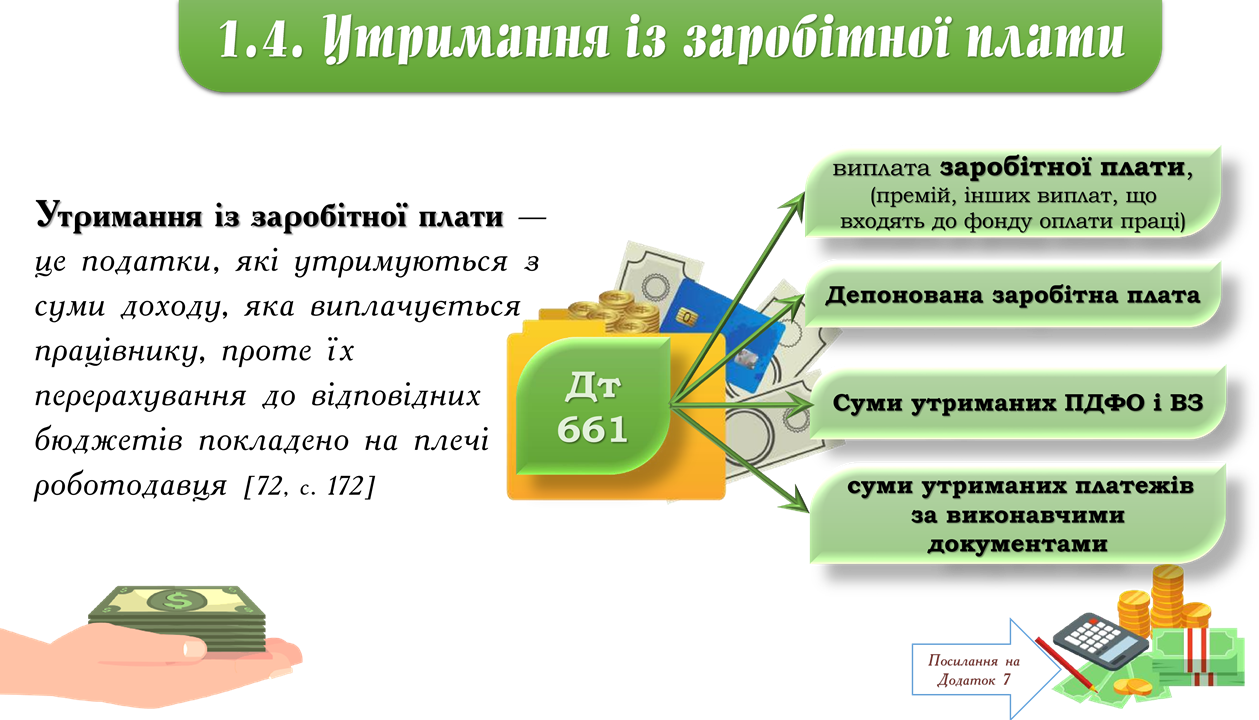

1.4. Утримання із заробітної плати

1.5. . Утримання із заробітної плати

2 . Нормативно-правова база обліку оплати праці

3. Документальне оформлення господарських операцій

4. Синтетичний та аналітичний облік оплати праці

5. Характеристика підприємства

6. Практична ситуація по підприємству

Висновок

Джерела використаної інформації

Анотація

Анотація

Невід’ємною частиною діяльності будь-якого підприємства є облік виплат працівникам, які є основним джерелом прибутків працівників підприємства.

Виплати працівникам були, є і ще довгий час будуть залишатися важливим елементом економічного господарювання. Розмір виплат залежить від таких показників, як ефективність виробництва, конкурентоспроможність товару, продуктивність праці, і визначає загальний рівень життя працівників.

Робота може бути використана у процесі дистанційного навчання та проведення пробних кваліфікаційних робіт. Розробка дасть учням на практичному прикладі краще зрозуміти подану тему.

Мета дослідження

Мета дослідження

Ознайомитись та проаналізувати:

üВиди заробітної плати;

üВиди нарахувань та утримань із заробітної плати

üПорядок здійснення нарахувань та утримань із заробітної плати;

üВедення обліку заробітної плати;

üВедення обліку заробітної плати;

üДокументальне оформлення операцій по заробітній платі.

I. Поняття та види

заробітної плати

I. Поняття та види

заробітної плати

Оплата праці (заробітна плата) - це грошове вираження вартості та ціни робочої сили, яка виступає в ролі заробітку, виплаченого власником підприємства працівнику за виконану роботу.

Відповідно

до Закону Украйни «Про оплату праці» заробітна плата - це винагорода,

обчислена, як правило, у грошовому виразі, яку за трудовим договором власник

або уповноважений ним орган виплачує працівникові за виконану ним роботу.

|

|

|

|

3.

Синтетичний та облік по оплаті праці

3.

Синтетичний та облік по оплаті праці

Синтетичний облік використання фонду оплати праці і

розрахунків з працюючими ведеться на рахунку 66 «Розрахунки з оплати праці»,

який має два субрахунки:

Синтетичний облік використання фонду оплати праці і

розрахунків з працюючими ведеться на рахунку 66 «Розрахунки з оплати праці»,

який має два субрахунки:

661

«Розрахунки за заробітною платою»

661

«Розрахунки за заробітною платою»

66 «Розрахунки з 662 «Розрахунки з оплати праці» депонентами»

Аналітичний облік розрахунків з працюючими з заробітної плати організується за особовими рахунками працюючих, видами оплат і утримань.

Облік розрахунків з оплати праці ведеться у розрізі працівника.

|

|

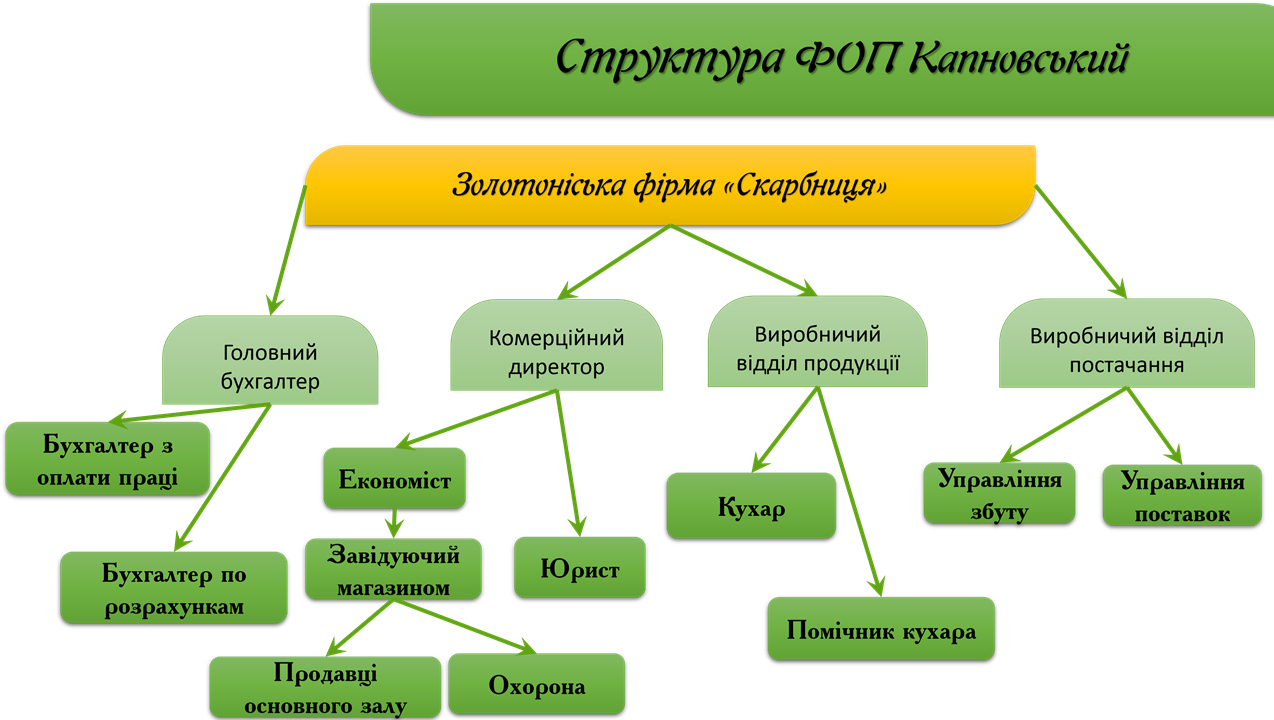

Характеристика ПП Каптановський

Характеристика ПП Каптановський

|

Повна назва: |

Фізична особа підприємець Каптановський Дмитро Олегович |

|

Коротка назва: |

ФОП Каптановський Д.О. |

|

Прізвище: |

Каптановський / |

|

Ім'я: |

Дмитро /Дмитрий |

|

По батькові: |

Олегович /Олегович |

|

Основний вид діяльності: |

Роздрібна торгівля в неспеціалізованих магазинах переважно продуктами харчування, напоями та тютюновими виробами |

|

Код по КВЕДу: |

47.11 |

|

Місце проживання: |

19700, черкаська обл., місто золотоноша, вулиця лікарняна, будинок 27 |

|

Практична ситуація по ФОП Капновський

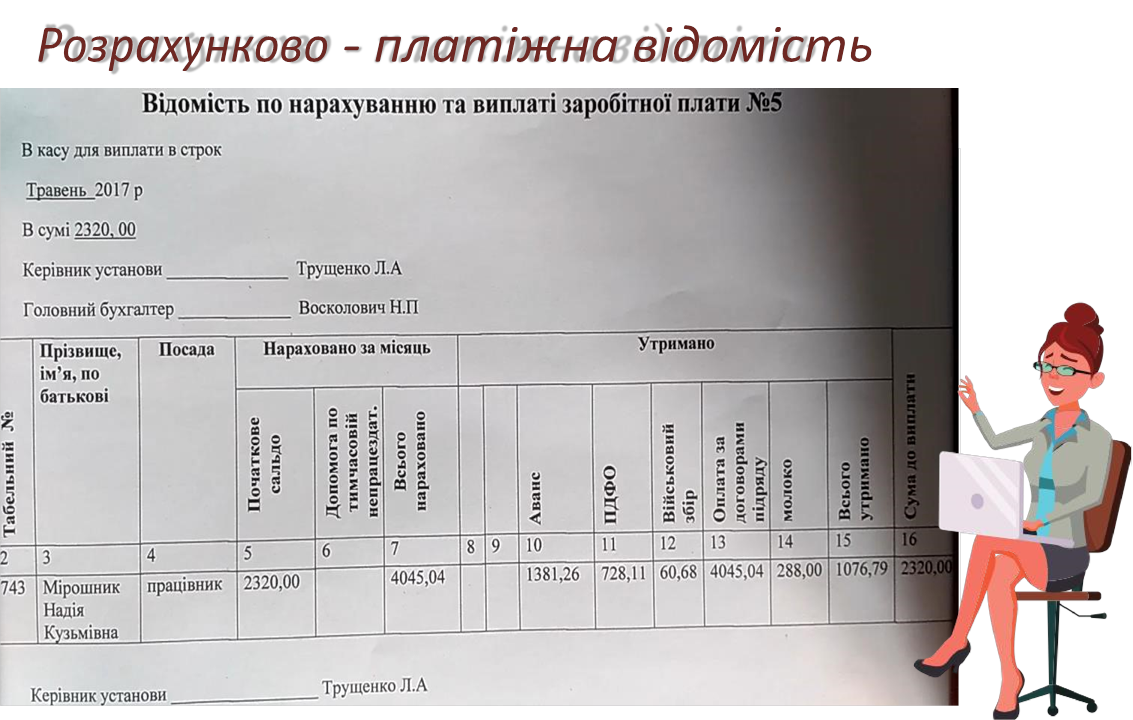

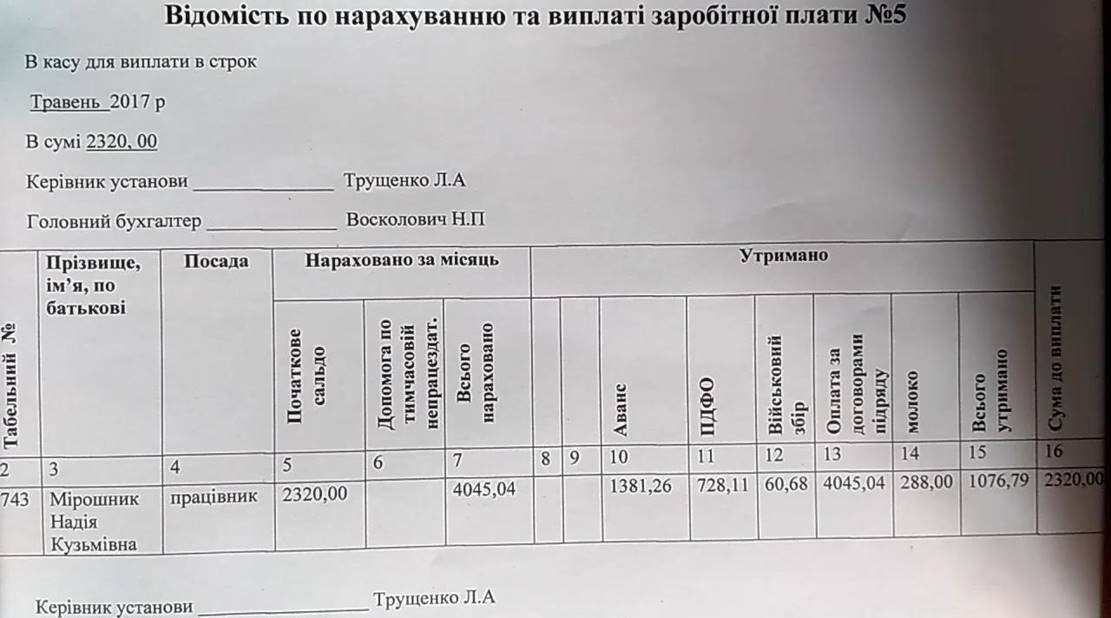

Продавцю Мірошник Н.К .

нараховані за повний відпрацьований місяць 5723 грн. Податкова соціальна пільга

до такої заробітної плати не застосовується, оскільки вона більша за граничний

розмір доходу, який дає право на податкову соціальну пільгу 2470 грн.).

Продавцю Мірошник Н.К .

нараховані за повний відпрацьований місяць 5723 грн. Податкова соціальна пільга

до такої заробітної плати не застосовується, оскільки вона більша за граничний

розмір доходу, який дає право на податкову соціальну пільгу 2470 грн.).

1. Рахуємо податок на доходи фізичних осіб: 5723 Х 18% (ставка податку на доходи фізичних осіб) = 1030,14 грн.

2. Рахуємо військовий збір: 5723 Х 1,5% (ставка військового збору) = 85,85 грн.

3. Рахуємо єдиний внесок: 3723 Х 22 % (ставка ЄСВ) = 1259,06 грн. Утримання – 725,99 грн (1030,14 грн + 85,85 грн).

До виплати працівникові – 4607,01 грн (5723 грн – 1030,14 грн - 85,85 грн.)

Утримання з авансу – 557,99 грн.

До виплати працівникові аванс – 2303,50 грн.

Практична

ситуація по ФОП Капновський

Практична

ситуація по ФОП Капновський

|

1. Дт 23 |

Кт 661 ∑2861,50 грн |

|

2. Дт 661 |

Кт 641 ∑515,07 грн |

|

3. Дт 661 |

Кт 642 ∑42,93 грн |

|

4. Дт 311 |

Кт 301 ∑ 2303,50 грн |

|

5. Дт 661 |

Кт 301 ∑ 2303,50 грн |

Висновок

Висновок

Аналізуючи діяльність ФОП Капновський Д.О., фірми Скарбниця, можна зробити висновок що, підприємство працює згідно нормативно-правової бази, дотримуючись відповідних Положень та інструкцій.

Аналізуючи підприємство було досліджено:

üДіяльність підприємства;

üВиди заробітної плати;

üПорядок здійснення нарахувань та утримань із заробітної плати;

üВедення обліку заробітної плати;

üДокументальне оформлення операцій по заробітній платі.

На досліджуваному підприємстві організований табельний облік, виконання обсягу робіт фіксується в індивідуальній або бригадних нарядах, для виплати заробітної плати оформлюються ВКО та Р-П відомість.

Мета дослідження досягнута

|

1. Закон України «Про оплату праці». 2. Кодекс законів про працю України 3. Закони України, т. 1-8,Київ, 1999 р. 4. Грабова Н.М., « Теорія бухгалтерський обліку » 5. Завгородний В.П. «Бухгалтерський облік в Україні» 6. Ткаченко Н.М. «Бухгалтерський фінансовий облік» 7. Бутинець Ф. Ф. Теорія бухгалтерського обліку: 8. Підручник. / Ф. Ф. Бутинець. – 2-ге вид. – Ж.: ЖІТІ, 2000. 9. Підручник. / М. Т. Білуха. – К.. 2000. Смалійчук Р. Утримання із заробітної плати працівників / Дебет-Кредит. 2003. - №4. 10. Смалійчук Р. Утримання із заробітної плати працівників / Дебет-Кредит. 2003. - №5. 11. Постанова Кабінету Міністрів України 12. Сайти: • https://www.golovbukh.ua/article/7077-pdfo-u-2018rots?from=PW_Click_Profil_Phone&id=7077&tail=pdfo-u-2018-rots 1. Податковий кодекс України |

Джерела використаної інформації

про публікацію авторської розробки

Додати розробку