Види фінансового контролю

ВИДИ ФІНАНСОВОГО КОНТРОЛЮАвтор: Шик Богдан та Прозоров Олексій

Фінансовий контроль є важливою складовою загальної системи контролю, охоплюючи адміністративний, правовий, технічний та інші типи контролю. Це спеціалізований вид управлінської діяльності та область економічних знань, спрямований на забезпечення законності, достовірності та господарської доцільності фінансових операцій. ВСТУП:

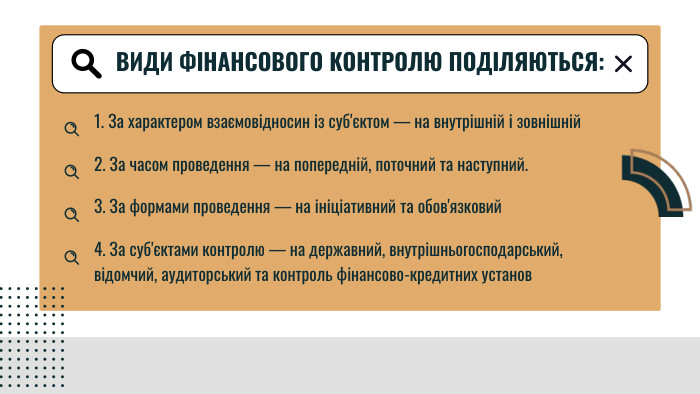

ВИДИ ФІНАНСОВОГО КОНТРОЛЮ ПОДІЛЯЮТЬСЯ:1. За характером взаємовідносин із суб'єктом — на внутрішній і зовнішній2. За часом проведення — на попередній, поточний та наступний.3. За формами проведення — на ініціативний та обов'язковий4. За суб'єктами контролю — на державний, внутрішньогосподарський, відомчий, аудиторський та контроль фінансово-кредитних установ

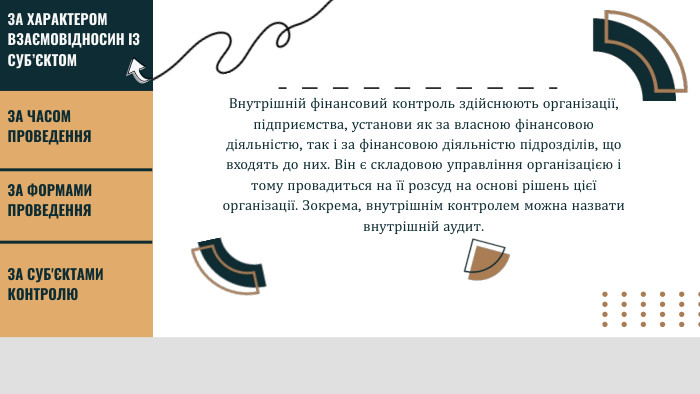

Внутрішній фінансовий контроль здійснюють організації, підприємства, установи як за власною фінансовою діяльністю, так і за фінансовою діяльністю підрозділів, що входять до них. Він є складовою управління організацією і тому провадиться на її розсуд на основі рішень цієї організації. Зокрема, внутрішнім контролем можна назвати внутрішній аудит. ЗА СУБ'ЄКТАМИ КОНТРОЛЮЗА ЧАСОМ ПРОВЕДЕННЯЗА ФОРМАМИ ПРОВЕДЕННЯЗА ХАРАКТЕРОМ ВЗАЄМОВІДНОСИН ІЗ СУБ’ЄКТОМ

Зовнішній контроль здійснюється стороннім органом, уповноваженим на проведення компетентних дій у сфері перевірки стану додержання фінансової дисципліни окремими учасниками фінансових відносин. У його проведенні беруть участь органи як загальної, так і спеціальної компетенції у сфері фінансових відносин. ЗА СУБ'ЄКТАМИ КОНТРОЛЮЗА ЧАСОМ ПРОВЕДЕННЯЗА ФОРМАМИ ПРОВЕДЕННЯЗА ХАРАКТЕРОМ ВЗАЄМОВІДНОСИН ІЗ СУБ’ЄКТОМ

Попередній контроль базується на глибокому аналізі фінансових результатів, що забезпечує об'єктивність оцінки доцільності рішень у сфері фінансової діяльності та дотримання фінансової дисципліни. Його проводять на етапі розгляду та прийняття фінансових рішень, включаючи розробку та прийняття законів та актів органів місцевої влади. ЗА СУБ'ЄКТАМИ КОНТРОЛЮЗА ЧАСОМ ПРОВЕДЕННЯЗА ФОРМАМИ ПРОВЕДЕННЯЗА ХАРАКТЕРОМ ВЗАЄМОВІДНОСИН ІЗ СУБ’ЄКТОМ

Поточний контроль - це важлива складова оперативного фінансового управління та регулювання фінансово-господарської діяльності. Він здійснюється під час фінансово-господарських операцій, охоплюючи короткі проміжки часу. Заснований на первинних документах обліку, поточний контроль дозволяє регулювати швидкозмінюючіся фінансові ситуації, запобігати збиткам і втратам. Цей контроль має систематичний характер і впливає найбільше на формування та використання фінансових ресурсів. ЗА СУБ'ЄКТАМИ КОНТРОЛЮЗА ЧАСОМ ПРОВЕДЕННЯЗА ФОРМАМИ ПРОВЕДЕННЯЗА ХАРАКТЕРОМ ВЗАЄМОВІДНОСИН ІЗ СУБ’ЄКТОМ

Наступний контроль вивчає фінансову діяльність за попередній період, виявляючи вади поточного та попереднього контролю. Ретроспективний фінансовий контроль проводиться після виконання фінансових операцій за минулий час, аналізуючи дані обліку, звітність та нормативну документацію. Цей вид контролю дозволяє всебічно оцінити фінансову діяльність підприємств, установ та галузей економіки, проаналізувати накопичений досвід, визначити причини порушень і недоліків, а також розробити заходи для їх усунення. ЗА СУБ'ЄКТАМИ КОНТРОЛЮЗА ЧАСОМ ПРОВЕДЕННЯЗА ФОРМАМИ ПРОВЕДЕННЯЗА ХАРАКТЕРОМ ВЗАЄМОВІДНОСИН ІЗ СУБ’ЄКТОМ

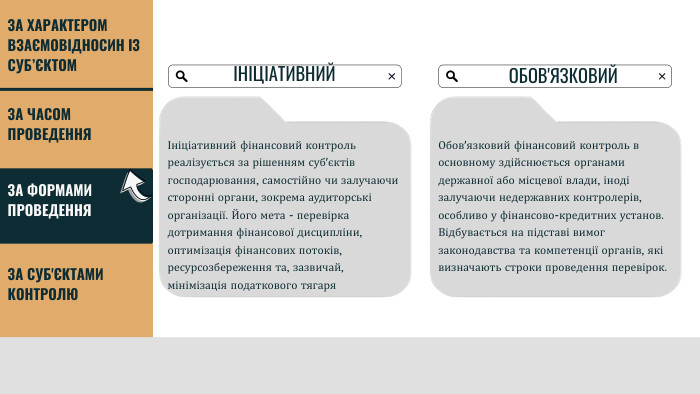

ЗА СУБ'ЄКТАМИ КОНТРОЛЮЗА ЧАСОМ ПРОВЕДЕННЯЗА ФОРМАМИ ПРОВЕДЕННЯЗА ХАРАКТЕРОМ ВЗАЄМОВІДНОСИН ІЗ СУБ’ЄКТОМІніціативний фінансовий контроль реалізується за рішенням суб'єктів господарювання, самостійно чи залучаючи сторонні органи, зокрема аудиторські організації. Його мета - перевірка дотримання фінансової дисципліни, оптимізація фінансових потоків, ресурсозбереження та, зазвичай, мінімізація податкового тягаряІНІЦІАТИВНИЙОБОВ'ЯЗКОВИЙОбов'язковий фінансовий контроль в основному здійснюється органами державної або місцевої влади, іноді залучаючи недержавних контролерів, особливо у фінансово-кредитних установ. Відбувається на підставі вимог законодавства та компетенції органів, які визначають строки проведення перевірок.

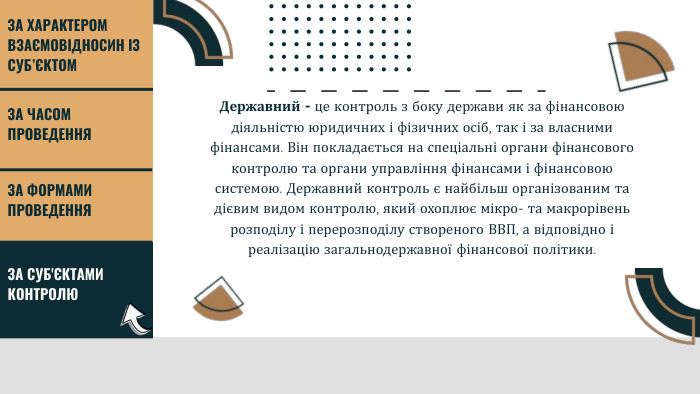

ЗА СУБ'ЄКТАМИ КОНТРОЛЮЗА ЧАСОМ ПРОВЕДЕННЯЗА ФОРМАМИ ПРОВЕДЕННЯЗА ХАРАКТЕРОМ ВЗАЄМОВІДНОСИН ІЗ СУБ’ЄКТОМДержавний - це контроль з боку держави як за фінансовою діяльністю юридичних і фізичних осіб, так і за власними фінансами. Він покладається на спеціальні органи фінансового контролю та органи управління фінансами і фінансовою системою. Державний контроль є найбільш організованим та дієвим видом контролю, який охоплює мікро- та макрорівень розподілу і перерозподілу створеного ВВП, а відповідно і реалізацію загальнодержавної фінансової політики.

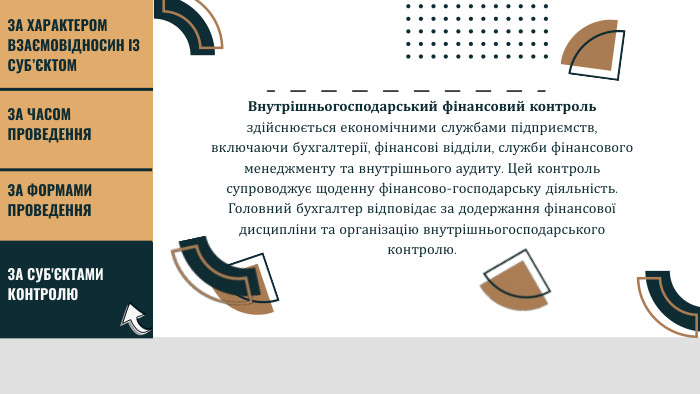

ЗА СУБ'ЄКТАМИ КОНТРОЛЮЗА ЧАСОМ ПРОВЕДЕННЯЗА ФОРМАМИ ПРОВЕДЕННЯЗА ХАРАКТЕРОМ ВЗАЄМОВІДНОСИН ІЗ СУБ’ЄКТОМВнутрішньогосподарський фінансовий контроль здійснюється економічними службами підприємств, включаючи бухгалтерії, фінансові відділи, служби фінансового менеджменту та внутрішнього аудиту. Цей контроль супроводжує щоденну фінансово-господарську діяльність. Головний бухгалтер відповідає за додержання фінансової дисципліни та організацію внутрішньогосподарського контролю.

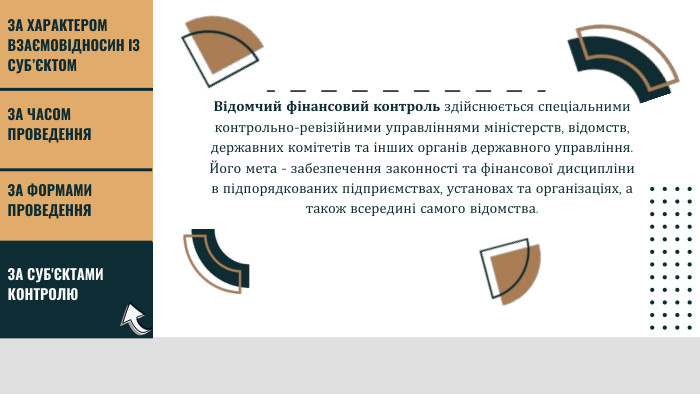

ЗА СУБ'ЄКТАМИ КОНТРОЛЮЗА ЧАСОМ ПРОВЕДЕННЯЗА ФОРМАМИ ПРОВЕДЕННЯЗА ХАРАКТЕРОМ ВЗАЄМОВІДНОСИН ІЗ СУБ’ЄКТОМВідомчий фінансовий контроль здійснюється спеціальними контрольно-ревізійними управліннями міністерств, відомств, державних комітетів та інших органів державного управління. Його мета - забезпечення законності та фінансової дисципліни в підпорядкованих підприємствах, установах та організаціях, а також всередині самого відомства.

ЗА СУБ'ЄКТАМИ КОНТРОЛЮЗА ЧАСОМ ПРОВЕДЕННЯЗА ФОРМАМИ ПРОВЕДЕННЯЗА ХАРАКТЕРОМ ВЗАЄМОВІДНОСИН ІЗ СУБ’ЄКТОМАудиторський контроль здійснюють незалежні аудитори або аудиторські фірми, які уповноважені суб'єктами господарювання на його проведення. Метою є перевірка доцільності та обґрунтованості окремих фінансових операцій, їх відповідності фінансовій стратегії і тактиці даного суб'єкта. Результати оформлюються аудиторським висновком щодо достовірності звітності, повноти і відповідності її чинному законодавству та встановленим нормативам бухгалтерського обліку фінансово-господарської діяльності.

ЗА СУБ'ЄКТАМИ КОНТРОЛЮЗА ЧАСОМ ПРОВЕДЕННЯЗА ФОРМАМИ ПРОВЕДЕННЯЗА ХАРАКТЕРОМ ВЗАЄМОВІДНОСИН ІЗ СУБ’ЄКТОМКонтроль фінансово-кредитних установ — це контроль за діяльністю суб'єктів фінансових відносин щодо дотримання фінансово-кредитного законодавства. Цей вид контролю здійснюється відповідними установами, до яких належать: Міністерство фінансів України, Контрольно-ревізійна служба України, Державна податкова адміністрація України тощо.

ДЯКУЮ ЗА УВАГУ!

про публікацію авторської розробки

Додати розробку