Методичні вказівки до проведення практичних занять з дисципліни "Економіка підприємств різних типів"

МЕТОДИЧНІ ВКАЗІВКИ

до проведення практичних занять з дисципліни

ЕКОНОМІКА ПІДПРИЄМСТВ РІЗНИХ ТИПІВ

ЗМІСТ ПРАКТИЧНИХ (СЕМІНАРСЬКИХ) ЗАНЯТЬ.

Загальні вказівки.

В процесі вивчення дисципліни “Економіка підприємств різних типів” передбачається проведення практичних занять з відповідних тем курсу та самостійна робота студентів.

Метою проведення практичних занять з дисципліни “Економіка підприємств різних типів” є поглиблене вивчення теоретичних основ економіки підприємства, опанування практичними навиками застосування набутих вмінь з розрахункових положень, формування вмінь обирати правильне управлінське рішення.

Для вирішення практичних завдань потрібно попередньо опрацювати і вивчити лекційний матеріал та рекомендовані літературні джерела.

При проведенні практичних робіт з виконанням економічних розрахунків, що використовується в тематичних розділах, передбачається індивідуальний характер виконання розрахунків. Вихідні дані для виконання практичних робіт видаються викладачем на відповідному занятті. Практичні роботи виконуються і оформлюються в спеціальному зошиті. В спеціальному зошиті повинні бути записані умови задачі, вихідні дані для її виконання, порядок виконання та результати розрахунків. Кожна розрахункова операція повинна мати назву, призначення та пояснення. Формули, які використовуються для розрахунків повинні мати пояснення умовних позначень.

Кожне виконання роботи треба супроводжувати узагальнюючими висновками. Залік з кожної роботи здійснюється шляхом представлення в зошиті оформленої згідно з вимогами практичної роботи та співбесіди викладача із студентом у процесі проведення аудиторних занять. Складання заліку з усіх практичних робіт є необхідною умовою допуску студента до підсумкової контрольної роботи.

Практичне заняття 1

Тема. : Поняття про підприємство. Його ознаки та структура.

Мета: закріплення знань з основних понять теми, формування навичок самостійного прийняття господарських рішень.

Питання для обговорення

- Поняття підприємства, його ознаки.

- Класифікація підприємств за різними ознаками.

- Виробнича та загальна структура підприємства.

- Організаційно-управлінська структура управління.

- Основні правові документи підприємства.

Методичні рекомендації

Підготовка до практичного заняття №1 передбачає засвоєння таких понять як «підприємство», з’ясування основних функцій підприємства, знання класифікації підприємств за різними ознаками, чіткого розуміння загальної та виробничої структури підприємства.

СПИСОК ЛІТЕРАТУРИ

Основна

- Бойчик І.М. Економіка підприємства: Навчальний посібник / І.М. Бойчик. – Вид. 2-ге, доповн. і переробл. - К.: Атіка, 2007.- 528с.

- Економіка підприємства: Підручник. / За ред. С.Ф. Покропивного. — К.: Хвиля-Прес, 2000. – 328 с.

- Покропивний С.Ф., Колот В.М. Підприємництво: стратегія, організація, ефективність: Навчальний посібник. — К.: КНЕУ. 1997. – 350 с.

- Швиданенко Г.О., Оголь О. В., Заїкіна В. В. Приватизація державних підприємств: Навчальний посібник. — К.: 13МН, 1996. – 216 с.

- Ансофф II. Стратегическое управление. — М.: Экономика, 1999. – 89 с.

- Анташов В.А., Уваров Г.В. Экономический советник менеджера. Учеб.-практ. пособие. — Минск: Финансы, учет, аудит. 1996. – 318 с.

- Ворст Й., Ревентлоу П. Экономика фирмы. —М.: Высш. шк., 1994. 13. 14. – 272 с.

- Градова А.П. Экономическая стратегия фирмы. — СПб., 1995. – 414 с.

- Грузинов В.П. Экономика предприятия и предпринимательство. — М., 1999. – 316 с.

Додаткова

- Конституція України. — К.: Преса України, 1997.

- Закон України "Про господарські товариства" від 19.09.91 //ВВР України. — 1991. — № 49.

- Закон України "Про державне регулювання ринку цінних паперів в Україні" від 30.10.96 // ВВР України. — 1996. — № 51.

- Закон України «Про підприємництво». Редакція від 21.07.2012 р.№ 698-XII. [Електронний ресурс] // Режим доступу: http://www.zakon.rada.gov.ua.

- Господарський кодекс України від 28.07.2005р. № 436 – ІV. [Електронний ресурс] // Режим доступу: http://www.zakon.rada.gov.ua.

- Податковий кодекс України. Редакція від 01.10.2013 р. № 2755 -17. [Електронний ресурс] // Режим доступу: http://www.zakon.rada.gov.ua.

Практичне заняття 2

Тема. : Персонал підприємства.

Мета: закріплення знань з основних понять теми, формування навичок самостійного прийняття господарських рішень, розвиток аналітичного мислення.

Питання для обговорення

- Персонал підприємства. Його склад та структура.

- Класифікація персоналу підприємства.

- Кадрова політика підприємства.

Методичні рекомендації

Підготовка до практичного заняття №2 передбачає засвоєння таких понять як «персонал підприємства», «кадрова політика підприємства», розуміння особливостей структурування персоналу підприємства, специфіки формування кадрової політики на підприємстві.

СПИСОК ЛІТЕРАТУРИ

Основна

- Бойчик І.М. Економіка підприємства: Навчальний посібник / І.М. Бойчик. – Вид. 2-ге, доповн. і переробл. - К.: Атіка, 2007.- 528с.

- Економіка підприємства: Підручник. / За ред. С.Ф. Покропивного. — К.: Хвиля-Прес, 2000. – 328 с.

- Покропивний С.Ф., Колот В.М. Підприємництво: стратегія, організація, ефективність: Навчальний посібник. — К.: КНЕУ. 1997. – 350 с.

- Швиданенко Г.О., Оголь О. В., Заїкіна В. В. Приватизація державних підприємств: Навчальний посібник. — К.: 13МН, 1996. – 216 с.

- Ансофф II. Стратегическое управление. — М.: Экономика, 1999. – 89 с.

- Анташов В.А., Уваров Г.В. Экономический советник менеджера. Учеб.-практ. пособие. — Минск: Финансы, учет, аудит. 1996. – 318 с.

- Ворст Й., Ревентлоу П. Экономика фирмы. —М.: Высш. шк., 1994. 13. 14. – 272 с.

- Градова А.П. Экономическая стратегия фирмы. — СПб., 1995. – 414 с.

- Грузинов В.П. Экономика предприятия и предпринимательство. — М., 1999. – 316 с.

Додаткова

- Конституція України. — К.: Преса України, 1997.

- Закон України "Про господарські товариства" від 19.09.91 //ВВР України. — 1991. — № 49.

- Закон України "Про державне регулювання ринку цінних паперів в Україні" від 30.10.96 // ВВР України. — 1996. — № 51.

- Закон України «Про підприємництво». Редакція від 21.07.2012 р.№ 698-XII. [Електронний ресурс] // Режим доступу: http://www.zakon.rada.gov.ua.

- Господарський кодекс України від 28.07.2005р. № 436 – ІV. [Електронний ресурс] // Режим доступу: http://www.zakon.rada.gov.ua.

- Податковий кодекс України. Редакція від 01.10.2013 р. № 2755 -17. [Електронний ресурс] // Режим доступу: http://www.zakon.rada.gov.ua.

Практичне заняття 3

Тема: Основні виробничі фонди.

Мета: закріплення знань з основних понять теми, формування навичок аналізу використання основних виробничих фондів, розвиток аналітичного мислення.

Питання для обговорення

- Поняття та класифікація основних фондів підприємства.

- Виробнича структура основних фондів.

- Види зношування основних фондів.

- Поняття амортизації основних фондів.

Основні теоретично-розрахункові положення теми

Методи амортизації основних фондів та їх характеристика

Для здійснення економічно вигідного процесу нарахування амортизації важливо правильно вибрати метод амортизації.

Згідно з П(С)БО 7 “Основні кошти” підприємство може використовувати наступні методи амортизації:

- Прямолінійний (рівномірний)

Річна сума амортизаційних відрахувань розраховується за формулою:

![]() , грн.,

, грн.,

де А – річна сума амортизаційних відрахувань, грн.;

АС -- це амортизаційна вартість основних фондів, грн.;

n -- корисний термін використання основних фондів на підприємстві, рік;

Амортизаційна вартість основних фондів визначається за формулою

![]() , грн.,

, грн.,

де Вл – ліквідаційна вартість основних фондів, грн.

Вn – первісна вартість основних фондів, грн.

- Метод зменшення залишкової вартості

Норма амортизаційних відрахувань цім методом визначається за

формулою

![]() ,

,

де ![]() - річна норма амортизації, %;

- річна норма амортизації, %;

Річна сума амортизаційних відрахувань цим методом визначається за формулою

![]() , грн.

, грн.

де ![]() -- залишкова вартість основних фондів, грн.

-- залишкова вартість основних фондів, грн.

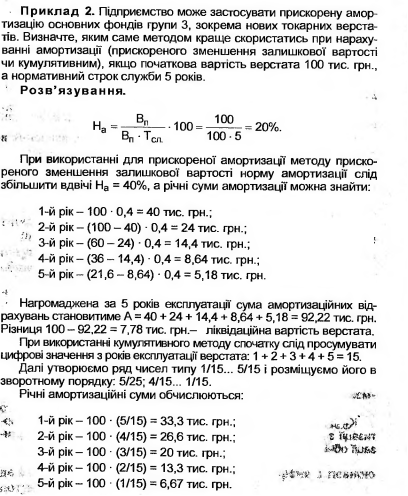

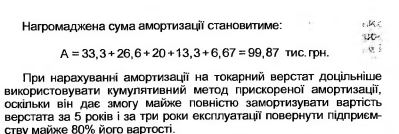

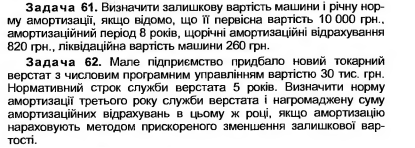

- Метод прискореного зменшення залишкової вартості

Річна сума амортизації визначається як добуток залишкової вартості основних фондів на початок звітного року та річної норма амортизації, яка використовується при прямолінійному методі амортизації, і подвоюється.

Норма амортизаційних відрахувань визначається за формулою

![]() , %

, %

При нарахуванні амортизації за допомогою цього методу ліквідаційна вартість не враховується.

- Кумулятивний метод

Річна сума амортизаційних відрахувань цим методом визначається за формулою

![]() , грн.,

, грн.,

де ![]() -- кумулятивний коефіцієнт

-- кумулятивний коефіцієнт

![]() ,

,

де ![]() – кількість років залишившихся до кінця корисного терміну використання основних фондів на підприємстві, рік;

– кількість років залишившихся до кінця корисного терміну використання основних фондів на підприємстві, рік;

п – сума років строку служби об’єкта основних фондів.

- Виробничий метод

![]() , грн.,

, грн.,

де ![]() – виробнича ставка амортизації, грн./од.;

– виробнича ставка амортизації, грн./од.;

![]() – фактичний обсяг виробництва продукції у звітному періоді, натур.од.

– фактичний обсяг виробництва продукції у звітному періоді, натур.од.

![]() , грн / натур.од.,

, грн / натур.од.,

де ![]() – загальний обсяг продукції, який підприємство очікує виробити із використанням об’єкта основних фондів, натур. од.;

– загальний обсяг продукції, який підприємство очікує виробити із використанням об’єкта основних фондів, натур. од.;

Квартальна сума амортизації цим методом визначається за формулою

![]() , грн.,

, грн.,

де Б(а) – балансова вартість основних фондів на початок звітного кварталу, грн.

Балансова вартість групи основних фондів на початок звітного кварталу розраховується за формулою:

![]() , грн.,

, грн.,

де Б (а-1) – балансова вартість групи основних фондів на початок кварталу, що передував звітному, грн.;

П(а-1) – сума витрат на придбання нових основних фондів, здійснення капітального ремонту основних фондів, реконструкції, модернізації та інших поліпшень основних фондів протягом кварталу, що передував звітному, грн.;

В (а-1) – вартість виведених з експлуатації основних фондів протягом кварталу, що передував звітному, грн.;

А (а-1) – сума амортизаційних відрахувань, нарахованих у кварталі, що передував звітному, грн..

Метод амортизації обирається підприємством самостійно із врахуванням очікуваного способу отримання економічних вигід від його використання.

Розв’язання задач.

Завдання.

СПИСОК ЛІТЕРАТУРИ

Основна

- Бойчик І.М. Економіка підприємства: Навчальний посібник / І.М. Бойчик. – Вид. 2-ге, доповн. і переробл. - К.: Атіка, 2007.- 528с.

- Економіка підприємства: Підручник. / За ред. С.Ф. Покропивного. — К.: Хвиля-Прес, 2000. – 328 с.

- Покропивний С.Ф., Колот В.М. Підприємництво: стратегія, організація, ефективність: Навчальний посібник. — К.: КНЕУ. 1997. – 350 с.

- Швиданенко Г.О., Оголь О. В., Заїкіна В. В. Приватизація державних підприємств: Навчальний посібник. — К.: 13МН, 1996. – 216 с.

- Ансофф II. Стратегическое управление. — М.: Экономика, 1999. – 89 с.

- Анташов В.А., Уваров Г.В. Экономический советник менеджера. Учеб.-практ. пособие. — Минск: Финансы, учет, аудит. 1996. – 318 с.

- Ворст Й., Ревентлоу П. Экономика фирмы. —М.: Высш. шк., 1994. 13. 14. – 272 с.

- Градова А.П. Экономическая стратегия фирмы. — СПб., 1995. – 414 с.

- Грузинов В.П. Экономика предприятия и предпринимательство. — М., 1999. – 316 с.

Додаткова

- Конституція України. — К.: Преса України, 1997.

- Закон України "Про господарські товариства" від 19.09.91 //ВВР України. — 1991. — № 49.

- Закон України "Про державне регулювання ринку цінних паперів в Україні" від 30.10.96 // ВВР України. — 1996. — № 51.

- Закон України «Про підприємництво». Редакція від 21.07.2012 р.№ 698-XII. [Електронний ресурс] // Режим доступу: http://www.zakon.rada.gov.ua.

- Господарський кодекс України від 28.07.2005р. № 436 – ІV. [Електронний ресурс] // Режим доступу: http://www.zakon.rada.gov.ua.

- Податковий кодекс України. Редакція від 01.10.2013 р. № 2755 -17. [Електронний ресурс] // Режим доступу: http://www.zakon.rada.gov.ua.

Практичне заняття 4

Тема: Оборотні фонди і фінансові ресурси підприємства.

Мета: закріплення знань з основних понять теми, формування навичок оцінки використання фінансових ресурсів підприємства, розвиток аналітичного мислення.

Питання для обговорення

- Поняття та матеріальний склад оборотних фондів підприємства.

- Оборотні кошти підприємства, їх структура.

- Поняття фінансових ресурсів підприємства, джерела їх утворення.

- Кредит – важлива форма фінансування підприємства.

- Оренда і лізинг – спеціальні форми фінансування підприємства

Методичні рекомендації

Підготовка до практичного заняття №4 передбачає засвоєння таких понять як «оборотні фонди підприємства», «фінансові ресурси підприємства», «оренда», «лізинг», з’ясування особливостей фінансування підприємства, джерел утворення фінансових ресурсів.

СПИСОК ЛІТЕРАТУРИ

Основна

- Бойчик І.М. Економіка підприємства: Навчальний посібник / І.М. Бойчик. – Вид. 2-ге, доповн. і переробл. - К.: Атіка, 2007.- 528с.

- Економіка підприємства: Підручник. / За ред. С.Ф. Покропивного. — К.: Хвиля-Прес, 2000. – 328 с.

- Покропивний С.Ф., Колот В.М. Підприємництво: стратегія, організація, ефективність: Навчальний посібник. — К.: КНЕУ. 1997. – 350 с.

- Швиданенко Г.О., Оголь О. В., Заїкіна В. В. Приватизація державних підприємств: Навчальний посібник. — К.: 13МН, 1996. – 216 с.

- Ансофф II. Стратегическое управление. — М.: Экономика, 1999. – 89 с.

- Анташов В.А., Уваров Г.В. Экономический советник менеджера. Учеб.-практ. пособие. — Минск: Финансы, учет, аудит. 1996. – 318 с.

- Ворст Й., Ревентлоу П. Экономика фирмы. —М.: Высш. шк., 1994. 13. 14. – 272 с.

- Градова А.П. Экономическая стратегия фирмы. — СПб., 1995. – 414 с.

- Грузинов В.П. Экономика предприятия и предпринимательство. — М., 1999. – 316 с.

Додаткова

- Конституція України. — К.: Преса України, 1997.

- Закон України "Про господарські товариства" від 19.09.91 //ВВР України. — 1991. — № 49.

- Закон України "Про державне регулювання ринку цінних паперів в Україні" від 30.10.96 // ВВР України. — 1996. — № 51.

- Закон України «Про підприємництво». Редакція від 21.07.2012 р.№ 698-XII. [Електронний ресурс] // Режим доступу: http://www.zakon.rada.gov.ua.

- Господарський кодекс України від 28.07.2005р. № 436 – ІV. [Електронний ресурс] // Режим доступу: http://www.zakon.rada.gov.ua.

- Податковий кодекс України. Редакція від 01.10.2013 р. № 2755 -17. [Електронний ресурс] // Режим доступу: http://www.zakon.rada.gov.ua.

Практичне заняття 5

Тема: Інвестиції.

Мета: закріплення знань з основних понять теми, формування навичок самостійного прийняття господарських рішень.

Питання для обговорення

- Сутність, характеристика інвестицій як найважливішого фінансового ресурсу для створення, функціонування й розвитку суб’єктів господарювання.

- Функціонально-елементний склад інвестицій підприємства.

- Внутрішні й зовнішні джерела інвестування.

4. Прямі та портфельні іноземні інвестиції.

Методичні рекомендації

Підготовка до практичного заняття №5 передбачає засвоєння таких понять як «інвестиції», розуміння суті прямих та портфельних інвестицій.

Основні теоретично-розрахункові положення теми

Оцінка ефективності використання виробничих інвестицій

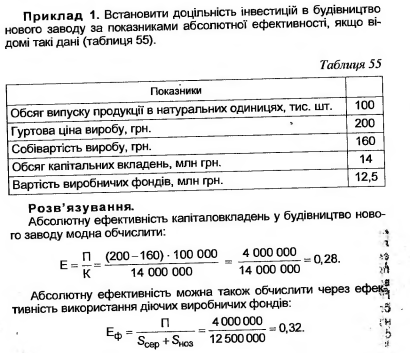

Офіційна методика оцінки економічної ефективності виробничих інвестицій (капітальних вкладень) передбачає визначення їх загальної (абсолютної) та порівняльної економічної ефективності.

Абсолютна ефективність капітальних вкладень показує загальну величину їх віддачі та обчислюється зіставленням величини економічного ефекту з величиною самих затрат. Абсолютну ефективність інвестицій можна оцінити за допомогою показників:

1. Коефіцієнт економічної ефективності капітальних затрат (Ер):

![]()

де П -- приріст прибутку підприємства у випадку вкладення капіталу у реконструкцію, модернізацію, технічне переоснащення, грн.;

П -- загальна сума прибутку для новостворюваних об'єктів, грн.;

КВ - загальна сума виробничих інвестицій (капіталовкладень), грн.

2. Строк окупності капіталовкладень Ток, який є оберненим показником до Ер:

![]() , років.

, років.

Розрахунковий коефіцієнт економічної ефективності капіталовкладень Ер повинен порівнюватись з нормативним коефіцієнтом Ен, який встановлюється Міністерством економіки України на певний період. Якщо Ер > Ен, то вкладення капіталу вважають доцільним.

Розрахунки порівняльної ефективності капітальних вкладень здійснюють тоді, коли треба вибрати кращий із можливих проектів інвестування виробництва.

Показником порівняльної ефективності капітальних вкладень є мінімум приведених витрат (Вприв):

![]() , грн.,

, грн.,

де ![]() – собівартість річного випуску продукції по і-му варіанту капіталовкладень, грн.;

– собівартість річного випуску продукції по і-му варіанту капіталовкладень, грн.;

![]() – капіталовкладення по і-му варіанту, грн.;

– капіталовкладення по і-му варіанту, грн.;

Приведені витрати можуть визначатись і в розрахунку на одиницю продукції.

Той проект вважається найкращим з економічної точки зору, при якому сума приведених витрат є мінімальною.

Сучасна практика оцінювання ефективності реальних інвестицій використовує певні базові принципи й методичні підходи.

При оцінюванні ефективності капіталовкладень слід ураховувати основні базові принципи. Розглянемо їх.

- Оцінювати ефективність проектів інвестування капіталу потрібно на основі порівняння обсягу інвестованих коштів, з одного боку, і сум та термінів повернення інвестованого капіталу -- з іншого.

- При визначенні необхідного обсягу інвестиційних витрат слід ураховувати як основні, так і супутні витрати капіталу. Це пояснюється тим, що при інвестуванні крім основних затрат, передбачених проектом, підприємство часто несе й супутні витрати, спричинені реалізацією цього проекту. Тому їх так само необхідно враховувати при оцінюванні ефективності здійснення капіталовкладень.

- Повернення інвестованого капіталу оцінюється на основі показника грошового потоку від інвестицій.

Під грошовими потоками від інвестицій (ГП) розуміються отримані від їх реалізації чистий прибуток і суми амортизаційних відрахувань:

![]() , грн.,

, грн.,

де П – річний прибуток, отриманий у результаті реалізації інвестицій, грн.;

А – річна сума амортизаційних відрахувань, грн..

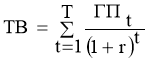

- Приведення майбутніх грошових потоків від інвестицій до їхньої теперішньої вартості (дисконтування). Оскільки грошові кошти під впливом фактору часу знецінюються, вартість теперішніх грошей (тобто їх купівельна спроможність) перевищує вартість грошей, що будуть отримані в майбутньому. Такий вплив часу на вартість грошей ураховується шляхом дисконтування майбутніх грошових коштів. Дисконтування передбачає коригування майбутніх потоків грошей на коефіцієнт, який відповідає певній дисконтній ставці, що враховує ризик і непевність, пов'язані з фактором часу. В умовах очікування постійного річного темпу інфляції застосовують постійну річну ставку дисконту і теперішню вартість отриманих у майбутньому грошових потоків обчислюють за формулою

, грн.,

, грн.,

де ТВ – теперішня вартість майбутніх грошових потоків від інвестиційного проекту, грн.;

t – кількість років;

ГПt – грошовий потік, очікуваний у t-му році від реалізації проекту, грн.;

r – річна ставка інфляції (у вигляді десяткового дробу);

-- коефіцієнт коригування майбутніх сум грошових потоків.

-- коефіцієнт коригування майбутніх сум грошових потоків.

5. Диференційований вибір дисконтної ставки. Ставки для дисконтування грошових потоків від реалізації різних проектів вибирають диференційовано з урахуванням таких факторів, як очікуваний темп інфляції, премії за ризик, імовірність низького рівня платоспроможності, тривалість періоду інвестування тощо.

Виходячи з наведених принципів розраховують основні характеристики інвестиційних проектів — чисту теперішню вартість, індекс прибутковості, термін окупності, внутрішню ставку дохідності.

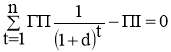

Чиста теперішня вартість (ЧТВ) характеризує загальний абсолютний ефект від реалізації інвестицій і обчислюється як різниця між теперішньою вартістю майбутніх грошових потоків, отриманих протягом періоду експлуатації об'єкта інвестування, і сумою початкових інвестицій:

![]() , грн.,

, грн.,

де ТВ – теперішня вартість грошових потоків проекту,грн.;

ПІ -- початкові інвестиції,грн..

Якщо чиста теперішня вартість проекту перевищує нуль, проект має бути схвалений як прибутковий, якщо ж вона має від'ємне значення або дорівнює нулю, то проект слід відхилити, оскільки його реалізація призведе до збитків або не принесе підприємству додаткового доходу на вкладений капітал.

Інша характеристика інвестиційного проекту -- індекс прибутковості (Іп) – загалом дуже близький до чистої теперішньої вартості. Індекс прибутковості порівнює теперішню вартість майбутніх грошових потоків з початковими інвестиціями:

![]()

Проект, який має індекс прибутковості більший за одиницю, схвалюється як прибутковий, а якщо цей індекс менший за одиницю — відхиляють.

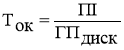

Період окупності (Ток) інвестицій характеризує кількість років, за які будуть відшкодовані початкові інвестиції. Період окупності визначається як відношення початкових інвестицій до середньорічної величини дисконтованих грошових потоків:

, рік,

, рік,

де ГПдиск – середньорічна величина дисконтованих грошових потоків, грн.

Середньорічну величину дисконтованих грошових потоків визначають так:

![]()

![]() , грн.,

, грн.,

де ТВ – теперішня вартість грошових потоків від проекту, грн.;

Тексп – кількість років експлуатації об'єкта інвестування, протягом яких очікується надходження грошових потоків.

Внутрішня ставка доходу (ВСД) характеризує рівень прибутковості здійснених інвестицій, що дорівнює дисконтній ставці, за якої чиста теперішня вартість проекту дорівнює нулю. Це можна записати у вигляді

,

,

де ГП – річні грошові потоки, грн.;

d – дисконтна ставка (внутрішня ставка доходу);

n – кількість років надходження грошових потоків.

З метою схвалення рішення про прийнятність проекту внутрішню ставку доходу порівнюють з необхідною ставкою дохідності діяльності підприємства, яку визначають виходячи з вартості залучення капіталу і ступеня ризику проекту. Якщо значення внутрішньої ставки доходу перевищує необхідну ставку, то проект вважають прибутковим.

Практична частина. Розв’язання задач.

Практичні завдання.

СПИСОК ЛІТЕРАТУРИ

Основна

- Бойчик І.М. Економіка підприємства: Навчальний посібник / І.М. Бойчик. – Вид. 2-ге, доповн. і переробл. - К.: Атіка, 2007.- 528с.

- Економіка підприємства: Підручник. / За ред. С.Ф. Покропивного. — К.: Хвиля-Прес, 2000. – 328 с.

- Покропивний С.Ф., Колот В.М. Підприємництво: стратегія, організація, ефективність: Навчальний посібник. — К.: КНЕУ. 1997. – 350 с.

- Швиданенко Г.О., Оголь О. В., Заїкіна В. В. Приватизація державних підприємств: Навчальний посібник. — К.: 13МН, 1996. – 216 с.

- Ансофф II. Стратегическое управление. — М.: Экономика, 1999. – 89 с.

- Анташов В.А., Уваров Г.В. Экономический советник менеджера. Учеб.-практ. пособие. — Минск: Финансы, учет, аудит. 1996. – 318 с.

- Ворст Й., Ревентлоу П. Экономика фирмы. —М.: Высш. шк., 1994. 13. 14. – 272 с.

- Градова А.П. Экономическая стратегия фирмы. — СПб., 1995. – 414 с.

- Грузинов В.П. Экономика предприятия и предпринимательство. — М., 1999. – 316 с.

Додаткова

- Конституція України. — К.: Преса України, 1997.

- Закон України "Про господарські товариства" від 19.09.91 //ВВР України. — 1991. — № 49.

- Закон України "Про державне регулювання ринку цінних паперів в Україні" від 30.10.96 // ВВР України. — 1996. — № 51.

- Закон України «Про підприємництво». Редакція від 21.07.2012 р.№ 698-XII. [Електронний ресурс] // Режим доступу: http://www.zakon.rada.gov.ua.

- Господарський кодекс України від 28.07.2005р. № 436 – ІV. [Електронний ресурс] // Режим доступу: http://www.zakon.rada.gov.ua.

- Податковий кодекс України. Редакція від 01.10.2013 р. № 2755 -17. [Електронний ресурс] // Режим доступу: http://www.zakon.rada.gov.ua.

Практичне заняття 6

Тема: Прогнозування та планування діяльності підприємства.

Мета: закріплення знань з основних понять теми, формування навичок самостійного прийняття господарських рішень, оволодіння методикою планування виробничої програми підприємства.

Питання для обговорення

- Прогнозування як процедура стратегічного планування, його сутність і зміст.

- Поняття та принципи планування.

- Методи планування.

- Система планів на підприємстві.

- Бізнес-план підприємства. Його значення і зміст

- Система оперативно-виробничого планування на підприємстві..

Методичні рекомендації

Підготовка до практичного заняття №6 передбачає засвоєння таких понять як «прогнозування», «планування», вивчення основ методології планування та прогнозування діяльності підприємства.

Основні теоретично-розрахункові положення теми

Основні теоретично-розрахункові положення теми

Виробнича програма підприємства (план виробництва і реалізації продукції) – це система адресних завдань із виробництва та доставки продукції споживачам у розгорнутій номенклатурі, асортименті, відповідної якості й у встновлені терміни згідно з договорами поставок.

Для того, щоб правильно сформувати виробничу програму підприємства, у його бізнес-плані повинна бути представлена така важлива інформація, як характеристика пропонованої продукції, оцінка можливих ринків збуту та конкурентів, стратегія маркетингу. В основу планування виробничої програми покладена система показників обсягу виробництва, яка включає натуральні і вартісні показники.

|| Натуральними показниками виробничої програми є обсяги продукції в натуральних одиницях з номенклатури й асортименту.

|| Номенклатура — це перелік назв окремих видів продукції; асортимент — це сукупність різновидів виробів у межах даної номенклатури. Звичайно натуральні показники мають вигляд фізичних одиниць вимірювання (штуки, тонни, метри тощо).

Номенклатура виробів підприємства може бути централізованою та децентралізованою. Централізована номенклатура формується шляхом укладання державних контрактів (фінансуються за рахунок держбюджету України) і державних замовлень (фінансуються за рахунок власних коштів підприємства та кредитних ресурсів). Децентралізована номенклатура створюється підприємством самостійно на основі вивчення ринкового попиту на свою продукцію та встановлення прямих контактів із споживачами шляхом укладання договорів поставок.

|| Обсяг виробництва продукції в натуральних вимірниках установлюють на основі обсягу поставок:

0В = ОП — Зп + Зк , натур. один, (1)

де 0В — обсяг виробництва продукції в натуральних одиницях;

ОП — обсяг поставок у натуральних одиницях;

Зп, Зк — запаси продукції на складі відповідно на початок і на кінець планового року, натуральних одиниць.

Під час аналізу виконання підприємством плану з номенклатури й асортименту дається кількісна оцінка шляхом обчислення фактичного випуску продукції в межах установленого плану і порівняння його із запланованими даними.

Значення натуральних показників виробничої програми в умовах ринку зростає, оскільки саме вони дають можливість оцінити ступінь задоволення потреб споживачів у певних товарах і врахувати якісні їх характеристики.

Значення натуральних показників виробничої програми в умовах ринку зростає, оскільки саме вони дають можливість оцінити ступінь задоволення потреб споживачів у певних товарах і врахувати якісні їх характеристики.

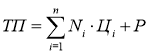

Вартісними показниками виробничої програми є обсяги товарної, валової, реалізованої, чистої, умовно-чистої продукції, нормативної вартості оброблення, валового і внутрізаводського обороту, обсяг незавершеного виробництва.

В обсяг товарної продукції включають готову продукцію, послуги, ремонтні роботи, капітальний ремонт свого підприємства, напівфабрикати і запчастини назовні, капітальне будівництво для непромислових господарств свого

підприємства, роботи, пов'язані з освоєнням нової техніки, тару, що не входить у гуртову ціну виробу.

Обсяг товарної продукції (ТП) визначають за формулою:

, грн., (2)

, грн., (2)

де Nі — випуск продукції і-го виду в натуральних одиницях;

Ці — гуртова ціна, встановлена підприємством для одиниці виробу і-го виду, грн.;

Р — вартість робіт і послуг назовні, грн.;

п — кількість видів продукції, що виготовляється на підприємстві.

|| У валову продукцію (ВП) включають усю продукцію у вартісному вираженні, незалежно від ступеня її готовності та визначають за формулою:

ВП = ТП - (НЗВп - НЗВк) - (Іп -Ік), грн., (3)

де НЗВп , НЗВк — вартість залишків незавершеного виробництва відповідно на початок і кінець планового періоду, грн.;

Іп , Ік — вартість інструменту для власних потреб відповідно на початок і кінець планового періоду, грн.

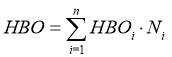

|| Валовий оборот підприємства (ВО) — це обсяг валової продукції незалежно від того, де вона буде використана – в межах підприємства чи поза ним.

|| Внутрізаводський оборот (ВЗО) — це та кількість продукції підприємства, яка застосовується всередині нього для подальшого перероблення. Валову продукцію можна також обчислити:

ВП = ВО — ВЗО, грн. (4)

|| Реалізована продукція (РП) — це продукція, яка відвантажена споживачеві і за яку на розрахунковий рахунок підприємства-постачальниканадійшли кошти або мають надійти у зазначений термін. Обсяг реалізованої продукції ппідраховується за формулою:

РП = ТП + (Гп - Гк) + (Внп - Внк), грн., (5)

де Гп , Гк — залишки готової нереалізованої продукції відповідно на початок і кінець планового року, грн.;

Внп , Внк — залишки відвантаженої продукції, за яку термін оплати не настав, і продукції на відповідальному зберіганні у покупців відповідно на початок і на кінець планового року, грн.

Обсяг реалізованої продукції з урахуванням виконання плану поставок (РПп) обчислюють:

РПп=РП - , грн. (6)

, грн. (6)

де  , грн., — вартість недопоставленої продукції, грн.

, грн., — вартість недопоставленої продукції, грн.

Обсяг чистої продукції підприємства (ЧП) вираховується за формулою:

ЧП=ТП-(М+А), грн., (7)

де М — матеріальні витрати на виробництво продукції грн.;

А — сума амортизаційних відрахувань за відповідний період, грн.

Чиста продукція підприємства може бути також обчислена як сума основної і додаткової заробітної плати працівників підприємства і прибутку.

Показник умовно-чистої продукції (УЧП) розраховується:

УЧП = ЧП + А, грн. (8)

У матеріаломістких галузях використовуються показник нормативної вартості оброблення (НВО), який одержується як добуток показника нормативної вартості оброблення одного виробу і-го виду (НВОі) і кількості виготовлених виробів і-го виду (Nі):

; (9)

; (9)

НВОі=З’врі+Цві+Зві+Пі, грн., (10)

де З’врі — заробітна плата виробничих робітників (основна і додаткова з відрахуваннями на соціальні заходи) на одиницю виробу і-го виду, грн.:

Цві — цехові витрати на одиницю виробу і-го виду, грн.;

Зві — загальнозаводські витрати на одиницю виробу і-го виду, грн.;

Пі — прибуток, що припадає на одиницю виробу і-го виду, грн.

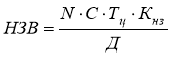

|| Величина незавершеного виробництва у вартісному вираженні (НЗВ) визначається:

, грн., (11)

, грн., (11)

де N — кількість виробів у натуральних одиницях;

С— собівартість одного виробу, грн.;

Тц — тривалість циклу виготовлення одного виробу, робочих днів;

Кнз — коефіцієнт наростання затрат при виготовленні виробу.

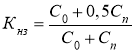

![]() або

або  , (12); (13)

, (12); (13)

де М — сума матеріальних витрат на виробництво одного виробу, грн.;

С’ — собівартість одиниці виробу без матеріальних витрат, грн.;

Со — одноразові витрати на початку циклу виготовлення продукції, грн.;

Сп — поточні витрати на виготовлення продукції, грн.

Виробнича програма будь-якого підприємства повинна бути обґрунтована наявними виробничими ресурсами (виробничими фондами, трудовими і матеріальними ресурсами), а також виробничою потужністю підприємства.

Обсяг виробництва, наприклад валової чи товарної продукції, може бути обчислений через величину згаданих ресурсів таким чином:

ВП(ТП) =Sсер![]() Фв, грн., (14)

Фв, грн., (14)

де Sсер — середньорічна вартість основних виробничих фондів підприємства, грн.;

Фв — фондовіддача, грн,

ВП(ТП) = Ч![]() Пп, грн., (15)

Пп, грн., (15)

де Ч — чисельність працюючих на підприємстві, осіб;

Пп — продуктивність праці, яка може бути виражена показником виробітку, грн./чол.

Обсяг виробництва продукції в натуральних вимірниках (N) може бути розрахований, виходячи з величини матеріальних ресурсів, постачених підприємству в плановому році (Мзаг) і норми витрат цього виду ресурсу на одиницю продукції q.

, натур. один. (16)

, натур. один. (16)

Від рівня використання виробничої потужності підприємства (тобто максимально можливого обсягу випуску продукції за встановленої величини виробничих фондів та організації виробничого процесу) залежить обсяг випуску продукції:

ВП = Впот![]() Квик, грн., (17)

Квик, грн., (17)

де Впот — виробнича потужність підприємства, грн.;

Квик — коефіцієнт використання виробничої потужності.

|| Якісну сторону виробничої програми характеризує показник, який відображає питому вагу продукції, що відповідає міжнародним стандартам, у загальному обсязі випуску продукції підприємством. Він може бути обчислений через відношення кількості сертифікованої продукції до загального її обсягу.

Приклади

Приклад 2. Обчислити виконання плану з обсягу виробництва асортименту продукції на основі даних таблиці

|

Виріб |

Випуск продукції, тис. грн. |

|

|

план |

факт. |

|

|

М |

100 |

106 |

|

Н |

84 |

162 |

|

К |

305 |

210 |

|

О |

500 |

425 |

Виконання плану з обсягу виробництва обчислюється:

![]()

Виконання плану з асортименту

![]()

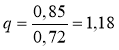

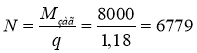

Приклад З. Обгрунтувати виробничу програму малого підприємства з виробництва металовиробів із точки зору забезпеченості металом (мп), якщо на плановий період підприємством укладено договори на поставку металу в обсязі 8 тонн, а середня вага виробу – 0,85 кг. Коефіцієнт використання металу – 0,72. 30% відходів металу можуть повторно використовуватися у виробництві. На плановий період МП має доставити споживачам 7500 шт. металовиробів.

Розв'язування. Норма витрат металу на один виріб обчислюється

кг.

кг.

Можливий випуск продукції з одержаного металу складе

шт.

шт.

Величина відходів, які можуть повторно використовуватись у виробництві, становить 8000![]() (1-0,72)

(1-0,72)![]() 0,3 = 672 кг, тобто з них можна виготовити додатково

0,3 = 672 кг, тобто з них можна виготовити додатково

виробів.

виробів.

Загальна кількість металовиробів, що може бути вироблена з даного металу, становитиме 6779+569= 7348 шт.

8 тонн металу не вистачить для здійснення виробничої програми в обсязі 7500 шт. Для виконання цього завдання підприємству потрібно додатково придбати [(7500-7348)![]() 1,18] = 179,36 кг металу.

1,18] = 179,36 кг металу.

Завдання для самостійної роботи

Завдання №1

Визначити обсяг реалізованої продукції у вартісному вираженні, виходячи з таких даних:

• річний випуск продукції в натуральних одиницях з виробу А-550 шт.,

Б- 730 шт., В-600 шт., Г-400 шт.;

• гуртова ціна за виріб А-100 грн., Б-1800 грн., В-1200 грн., Г-900 грн.;

• залишки готової продукції на початок планового року-2530 тис.грн.;

• вартість річної продукції, відвантаженої споживачеві, але не оплаченої ним у

базовому періоді-1700 тис.грн.;

• залишки нереалізованої продукції на кінець року склали 4880 тис.грн.

Завдання №2

Визначити обсяг товарної продукції по заводах галузі у вартісному вираженні, виходячи з таких даних. Централізовано встановлена номенклатура продукції галузі: виробу А – 2000 шт., Б – 3750 шт., В – 1870 шт., Г – 1270 шт. Випуск спеціалізованої продукції здійснюється на шести заводах галузі, номенклатура продукції, встановлена централізовано для заводів, наведена в таблиці.

|

Номенкла-тура |

Випуск продукції заводами, шт. |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

|

А |

300 |

550 |

250 |

250 |

- |

400 |

|

Б |

750 |

350 |

950 |

200 |

800 |

700 |

|

В |

875 |

225 |

- |

- |

600 |

170 |

|

Г |

- |

- |

270 |

- |

200 |

- |

Завод 3 надасть послуги іншим підприємствам галузі на суму 3800 грн. і своєму капітальному будівництву на суму 500 грн. Завод 6 виконує роботу з доведення до повної готовності виробів Г, що виготовляються неспеціалізованими заводами інших галузей у кількості 800 шт. Вартість додаткового оброблення одиниці виробу Г на заводі 6 – 40 грн. Завод 4 виконує роботи промислового характеру на суму 3000 грн. на рік. Ціна виробів: А – 100 грн., Б – 180 грн., В – 120 грн., Г – 90 грн.

СПИСОК ЛІТЕРАТУРИ

Основна

- Бойчик І.М. Економіка підприємства: Навчальний посібник / І.М. Бойчик. – Вид. 2-ге, доповн. і переробл. - К.: Атіка, 2007.- 528с.

- Економіка підприємства: Підручник. / За ред. С.Ф. Покропивного. — К.: Хвиля-Прес, 2000. – 328 с.

- Покропивний С.Ф., Колот В.М. Підприємництво: стратегія, організація, ефективність: Навчальний посібник. — К.: КНЕУ. 1997. – 350 с.

- Швиданенко Г.О., Оголь О. В., Заїкіна В. В. Приватизація державних підприємств: Навчальний посібник. — К.: 13МН, 1996. – 216 с.

- Ансофф II. Стратегическое управление. — М.: Экономика, 1999. – 89 с.

- Анташов В.А., Уваров Г.В. Экономический советник менеджера. Учеб.-практ. пособие. — Минск: Финансы, учет, аудит. 1996. – 318 с.

- Ворст Й., Ревентлоу П. Экономика фирмы. —М.: Высш. шк., 1994. 13. 14. – 272 с.

- Градова А.П. Экономическая стратегия фирмы. — СПб., 1995. – 414 с.

- Грузинов В.П. Экономика предприятия и предпринимательство. — М., 1999. – 316 с.

Додаткова

- Конституція України. — К.: Преса України, 1997.

- Закон України "Про господарські товариства" від 19.09.91 //ВВР України. — 1991. — № 49.

- Закон України "Про державне регулювання ринку цінних паперів в Україні" від 30.10.96 // ВВР України. — 1996. — № 51.

- Закон України «Про підприємництво». Редакція від 21.07.2012 р.№ 698-XII. [Електронний ресурс] // Режим доступу: http://www.zakon.rada.gov.ua.

- Господарський кодекс України від 28.07.2005р. № 436 – ІV. [Електронний ресурс] // Режим доступу: http://www.zakon.rada.gov.ua.

- Податковий кодекс України. Редакція від 01.10.2013 р. № 2755 -17. [Електронний ресурс] // Режим доступу: http://www.zakon.rada.gov.ua.

Практичне заняття 7

Тема: Продуктивність, мотивація й оплата праці

Мета: закріплення знань з основних понять теми, формування навичок самостійного розрахунку показника рівня продуктивності праці

Питання для обговорення

- Економічний зміст продуктивності праці та методи її розрахунку.

- Мотивація трудової діяльності.

- Організація оплати праці різних категорій робітників.

- Форми і системи оплати праці робітників.програми...

Методичні рекомендації

Підготовка до практичного заняття №7 передбачає засвоєння основних теоретичних положень теми: продуктивність праці, методика розрахунку продуктивності праці; основи організації оплати праці.

Основні теоретично-розрахункові положення теми

Продуктивність праці – це показник, що характеризує її ефективність і визначає здатність працівників випускати певну кількість продукції за одиницю часу.

Розрізняють продуктивність індивідуальної праці, яка відображає затрати лише живої праці працівників, і продуктивність суспільної праці, що виражає затрати живої та уречевленої праці.

Рівень продуктивності праці характеризується показником виробітку, який визначає кількість продукції, виробленої за одиницю часу. Оберненим до виробітку є показник трудомісткості

Методи визначення виробітку:

- натуральний (ділення обсягу виробленої продукції у фізичних одиницях на

кількість затраченого часу в нормо-годинах); різновидом натуральних вимірників обчислення виробітку с умовно -натуральні;

- вартісний (відношення обсягу виробленої продукції в гривнях до затрат часу, вираженого в середньосписковій чисельності робітників, або відпрацьованій ними кількості людино-днів, людино-годин);

- трудовий (ділення обсягу продукції, представленої в затратах робочого часу в нормо-годинах, на кількість робітників).

Планування продуктивності праці здійснюється методом прямого рахування та пофакторним методом.

Метод прямого рахування передбачає визначення планового рівня продуктивності праці (Пп.пл.) шляхом ділення запланованого обсягу випуску продукції у вартісному вираженні або в натуральних одиницях (Qпл або Нпл) на планову чисельність промислово-виробничого персоналу (Чпл):

або

або ![]() (1)

(1)

|| Пофакторний метод передбачає визначення приросту продуктивності праці за рахунок зменшення чисельності працівників під впливом різних факторів. Розрахування планового рівня продуктивності праці здійснюється в декілька етапів.

|| І. Обчислення економії робочої сили під впливом техніко-економічних факторів. Ці фактори згруповані так:

1) Підвищення технічного рівня виробництва.

Економія робочої сили під впливом цього фактору (Етехн.р) обчислюється:

![]() , чол., (2)

, чол., (2)

де t1, t2 — трудомісткість виготовлення одиниці продукції відповідно до і після впровадження технічного заходу, н-год.;

Nпл — плановий обсяг випуску продукції, натур. один;

Фд — дійсний річний фонд робочого часу одного робітника в плановому році, год.;

Квн — коефіцієнт виконання норм;

Кч — коефіцієнт часу, який визначається шляхом ділення кількості місяців дії заходу в плановому році на 12.

2) Структурні зрушення у виробництві.

Зміна чисельності робітників за рахунок структурних зрушень у виробничій програмі (Естр.зр) вираховується за формулою:

, чол. (3)

, чол. (3)

де Тб, Тпл— відповідно трудомісткість 1 млн. грн. продукції в базовому і плановому періодах, н-год.;

Qпл — обсяг випуску продукції за планом, млн.грн.

Зменшення чисельності робітників за рахунок збільшення питомої ваги кооперованих поставок (Експп.п) розраховується за формулою:

, чол., (4)

, чол., (4)

де Пб, Ппл — питома вага кооперованих поставок відповідно в базовому і плановому періодах, %;

Чб — базова чисельність робітників, чол.

3) Удосконалення управління,організації виробництва і праці.

Економія чисельності працюючих за рахунок удосконалення управління виробництвом (Евдоскон-упр) визначається:

![]() , чол., (5)

, чол., (5)

де ЧСд — сумарна чисельність керівників, спеціалістів і службовців у базовому періоді, чол.;

ЧСнорм— те ж саме з прогресивних норм, прийнятих у плановому періоді, чол.;

Економію чисельності робітників у результаті покращення використання робочого часу (Ероб.ч) можна обчислити:

![]() , чол., (6)

, чол., (6)

де Дб, Дпл — кількість робочих днів, відпрацьованих у середньому одним робітником відповідно в базовому і плановому періодах:

Ч'пвп — вихідна чисельність ПВП, скоректована з урахуванням впливу структурних зрушень у виробництві, чол.;

Проб — питома вага робітників у базовій чисельності ПВП, %.

4) Зміна обсягу виробництва.

Відносне зменшення чисельності працівників за збільшення обсягу виробництва (Еобсяг.вир) визначається за формулою:

![]() , чол., (7)

, чол., (7)

де Чб.ум-пост — базова чисельність умовно-постійного персоналу (ПВП мінус основні робітники), чол;

Q— приріст обсягу виробництва, %;

Чум-пост — приріст чисельності умовно-постійного персоналу, %.

5) Галузеві фактори.

Відносна економія робочої сили з даної групи факторів (Егал.ф.) може обчислюватись за формулою:

, чол., (8)

, чол., (8)

де tб , tпл — трудомісткість виробітку або виробництва одиниці продукції в базових і планових умовах виробництва, н-год.;

Nпл — плановий обсяг виробництва, натур. один.;

Фпл — плановий фонд робочого часу одного робітника, год.

6) Введення в дію й освоєння нових підприємств (об'єктів).

Зміна чисельності робітників визначається як різниця між чисельністю, що планується для нових підприємств (вона встановлюється на основі технічних проектів), і тією чисельністю, яка була б необхідна для випуску продукції на нових підприємствах при базовій продуктивності праці по міністерству в цілому.

Загальна економія чисельності працівників (Езаг) знаходиться як сума економії кількості з кожного з перерахованих факторів.

|| II. Визначення вихідної чисельності промислово-виробничого персоналу в плановому періоді (Чвих):

![]() , чол., (9)

, чол., (9)

де Ко — темпи збільшення обсягу виробництва в плановому періоді, %.

|| III. Визначення планової чисельності працюючих шляхом віднімання від вихідної кількості в плановому періоді (Чвих) загальної величини їх зменшення (Езаг).

|| IV. Розрахування приросту продуктивності праці (Пп.пл) в плановому періоді:

, % (10)

, % (10)

Якщо по підприємству є відомою зміна трудомісткості виробничої програми в цілому, то можливу зміну продуктивності праці по ньому в плановому році можна обчислити за формулою:

, %, (11)

, %, (11)

де Пп — можливий приріст або зниження продуктивності праці в плановому році, %;

Тпрогр— показник зменшення або збільшення трудомісткості виробничої програми в плановому році, %.

, %, (12)

, %, (12)

де Ероб.часу— економія (зростання) затрат робочого часу на виконання виробничої програми в плановому році, н-год,;

Тпрогр.б— трудомісткість виробничої програми в базовому році, н-год.

Важливим елементом економічного аналізу є визначення можливого приросту продукції за рахунок збільшення продуктивності праці. Це розрахування можна здійснити, користуючись залежністю:

, %, (13)

, %, (13)

де Qпл— приріст обсягу випуску продукції за рахунок підвищення продуктивності праці, %;

Ч — приріст чисельності, %;

Q — приріст обсягу виробництва, %.

Приклади

Приклад 1. На оброблення деталі витрачалось 18 хв. Після перегляду норм часу на дану деталь була встановлена норма 15 хв. Обчислити, на скільки відсотків знизилась трудоміскість роботи і зросла продуктивність праці. Тривалість зміни 8 год.

Розв'язування.

Обчислення можна виконати двома способами.

1. Оскільки показники трудомісткості і продуктивності праці є взаємооберненими, то проценти збільшення виробітку (Пв) і зниження трудомісткості (Пт) пов'язані формулами:

і

і  .

.

Тоді трудомісткість знизилась на 16,7 %= , а продуктивність праці зросла на 20 %=

, а продуктивність праці зросла на 20 %= .

.

2. Виробіток за зміну становив ![]() шт. Після перегляду норм часу він почав дорівнювати

шт. Після перегляду норм часу він почав дорівнювати  шт. Збільшення виробітку

шт. Збільшення виробітку ![]() , трудомісткість знилилась на 16,7%=

, трудомісткість знилилась на 16,7%= .

.

Приклад 2. Визначити рівень зростання продуктивності праці в умовно-натуральних вимірниках за даними, наведеними в таблиці:

|

Виріб |

Кількість виробів |

Затрати праці на один виріб, н-год |

|

|

план |

факт. |

||

|

А |

100 |

120 |

20 |

|

Б |

250 |

225 |

15 |

|

В |

760 |

820 |

5 |

Чисельність працівників не змінюється.

Розв'язування.

За одиницю вимірювання (умовну одиницю) слід прийняти виріб із мінімальною трудомісткістю. Тоді за умовно-натурального вимірювання показники виробітку будуть такі:

виробіток за планом:

одиниць;

одиниць;

виробіток фактичний:

одиниць.

одиниць.

Збільшення продуктивності праці (виробітку) становить:

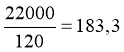

Приклад 3. У звітному році обсяг випуску продукції склав 22000 тис. грн./рік, а трудомісткість виробничої програми в цьому році знизилась в порівняно з базовим на 950 людино-днів. Річний виробіток у базовому році склав 120 тис. грн./чол за рік. Визначити виробіток на одного працюючого у звітному році і його відносне збільшення, якщо відомо, що в цьому році було 238 робочих днів.

Розв'язування.

Можливий приріст продуктивності праці у звітному році можна знайти із залежності:

Вихідну чисельність працюючих у звітному році можна обчислити як відношення обсягу випуску продукції в цьому році до базового рівня виробітку:

чол.

чол.

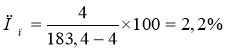

Економію чисельності вираховуємо як:

![]() чол..

чол..

Тоді приріст продуктивності праці становитиме:

,

,

а виробіток на одного працюючого у звітному році дорівнює:

![]() тис.грн./чол.., за рік.

тис.грн./чол.., за рік.

Приклад 4. Підприємство виготовляє вироби з пластмаси шляхом лиття. Річний обсяг виробництва виробів — 900 тис. шт., а трудомісткість виробу — 0,35 н-год.Тривалість робочої зміни 8 год. при однозмінному режимі роботи. Внутрізмінні витрати часу з вини робітників — 1,5%, а на регламентовані простої —3%. Відсоток виконання норм виробітку — 105%. Визначити необхідну чисельність робітників-відрядників.

Розв'язування.

Чисельність основних робітників-відрядників можна визначити за трудомісткістю виробничої програми:

,

,

дійсний фонд робочого часу роботи одного робітника становить:

чол.,

чол.,

де 223 – прийнята кількість робочих днів у році.

чол.

чол.

Завдання для самостійної роботи

Завдання №1

Норма виробітку збільшилась на 25%. На скільки відсотків зменшиться норма часу? Норма виробітку зменшилась на 25%. На скільки відсотків збільшиться норма часу?

Завдання №2

Обсяг виробничої програми підприємства в базовому періоді становив 368 млн.грн., і зросте в плановому періоді на 11%. Виробіток на одного працюючого в базовому періоді становив – 2,3 млн. грн. За рахунок кращої організації виробництва чисельність промислово-виробничого персоналу зменшиться в плановому періоді на 9 чол. Визначити процент збільшення продуктивності праці, чисельність працюючих на підприємстві в плановому періоді.

Завдання №3

У базовому періоді на підприємстві було зайнято 3150 робітників. У плановому періоді намічено збільшити їх чисельність до 3220 чоловік. Обсяг виробництва продукції в базовому періоді становить 28200 млн. грн., а на наступний рік заплановано збільшити обсяг випуску продукції на 650 млн. грн. Визначити частку приросту обсягу продукції за рахунок підвищення продуктивності праці.

СПИСОК ЛІТЕРАТУРИ

Основна

- Бойчик І.М. Економіка підприємства: Навчальний посібник / І.М. Бойчик. – Вид. 2-ге, доповн. і переробл. - К.: Атіка, 2007.- 528с.

- Економіка підприємства: Підручник. / За ред. С.Ф. Покропивного. — К.: Хвиля-Прес, 2000. – 328 с.

- Покропивний С.Ф., Колот В.М. Підприємництво: стратегія, організація, ефективність: Навчальний посібник. — К.: КНЕУ. 1997. – 350 с.

- Швиданенко Г.О., Оголь О. В., Заїкіна В. В. Приватизація державних підприємств: Навчальний посібник. — К.: 13МН, 1996. – 216 с.

- Ансофф II. Стратегическое управление. — М.: Экономика, 1999. – 89 с.

- Анташов В.А., Уваров Г.В. Экономический советник менеджера. Учеб.-практ. пособие. — Минск: Финансы, учет, аудит. 1996. – 318 с.

- Ворст Й., Ревентлоу П. Экономика фирмы. —М.: Высш. шк., 1994. 13. 14. – 272 с.

- Градова А.П. Экономическая стратегия фирмы. — СПб., 1995. – 414 с.

- Грузинов В.П. Экономика предприятия и предпринимательство. — М., 1999. – 316 с.

Додаткова

- Конституція України. — К.: Преса України, 1997.

- Закон України "Про господарські товариства" від 19.09.91 //ВВР України. — 1991. — № 49.

- Закон України "Про державне регулювання ринку цінних паперів в Україні" від 30.10.96 // ВВР України. — 1996. — № 51.

- Закон України «Про підприємництво». Редакція від 21.07.2012 р.№ 698-XII. [Електронний ресурс] // Режим доступу: http://www.zakon.rada.gov.ua.

- Господарський кодекс України від 28.07.2005р. № 436 – ІV. [Електронний ресурс] // Режим доступу: http://www.zakon.rada.gov.ua.

- Податковий кодекс України. Редакція від 01.10.2013 р. № 2755 -17. [Електронний ресурс] // Режим доступу: http://www.zakon.rada.gov.ua.

Практичне заняття 8

Тема: Виробництво, якість і конкурентоспроможність продукції (послуг).

Мета: закріплення знань з основних понять теми, формування навичок оцінки якості та конкурентоспроможності продукції, розвиток економічного мислення.

Питання для обговорення

1.Загальна характеристика і класифікація продукції (послуг).

2.Вимірники обсягу виробництва продукції.

3. Показники, методи оцінки якості та конкурентоспроможності продукції. Шляхи їх підвищення.

Методичні рекомендації

Підготовка до практичного заняття № 8 передбачає засвоєння основних показників, методів оцінки якості та конкурентоспроможності продукції

Питання для самоконтролю

1. Що являє собою продукція підприємства?

2. У якому вираженні вимірюється обсяг виробництва продукції?

3. Що являє собою якість продукції як економічна категорія?

4. Які Ви знаєте показники якості продукції?

5. Охарактеризуйте методи оцінки якості продукції?

6. Що є стандарт і які категорії стандарту Ви знаєте?

7. Для чого потрібна сертифікація продукції?

СПИСОК ЛІТЕРАТУРИ

Основна

- Бойчик І.М. Економіка підприємства: Навчальний посібник / І.М. Бойчик. – Вид. 2-ге, доповн. і переробл. - К.: Атіка, 2007.- 528с.

- Економіка підприємства: Підручник. / За ред. С.Ф. Покропивного. — К.: Хвиля-Прес, 2000. – 328 с.

- Покропивний С.Ф., Колот В.М. Підприємництво: стратегія, організація, ефективність: Навчальний посібник. — К.: КНЕУ. 1997. – 350 с.

- Швиданенко Г.О., Оголь О. В., Заїкіна В. В. Приватизація державних підприємств: Навчальний посібник. — К.: 13МН, 1996. – 216 с.

- Ансофф II. Стратегическое управление. — М.: Экономика, 1999. – 89 с.

- Анташов В.А., Уваров Г.В. Экономический советник менеджера. Учеб.-практ. пособие. — Минск: Финансы, учет, аудит. 1996. – 318 с.

- Ворст Й., Ревентлоу П. Экономика фирмы. —М.: Высш. шк., 1994. 13. 14. – 272 с.

- Градова А.П. Экономическая стратегия фирмы. — СПб., 1995. – 414 с.

- Грузинов В.П. Экономика предприятия и предпринимательство. — М., 1999. – 316 с.

Додаткова

- Конституція України. — К.: Преса України, 1997.

- Закон України "Про господарські товариства" від 19.09.91 //ВВР України. — 1991. — № 49.

- Закон України "Про державне регулювання ринку цінних паперів в Україні" від 30.10.96 // ВВР України. — 1996. — № 51.

- Закон України «Про підприємництво». Редакція від 21.07.2012 р.№ 698-XII. [Електронний ресурс] // Режим доступу: http://www.zakon.rada.gov.ua.

- Господарський кодекс України від 28.07.2005р. № 436 – ІV. [Електронний ресурс] // Режим доступу: http://www.zakon.rada.gov.ua.

Податковий кодекс України. Редакція від 01.10.2013 р. № 2755 -17. [Електронний ресурс] // Режим доступу: http://www.zakon.rada.gov.ua.

Практичне заняття 9

Тема: Поточні витрати та ціни на продукцію (послуги)

Мета: закріплення знань з основних понять теми, формування навичок калькулювання продукції, опанування методикою калькуляції при формуванні цін реалізації блюд на підприємствах ресторанного господарства.

Питання для обговорення

1.Поняття і характеристика витрат на підприємстві.

2.Класифікація витрат.

3.Групування витрат на виробництво продукції за економічними елементами та складання кошторису витрат.

4.Поняття і види собівартості продукції. Показники собівартості продукції.

Методичні рекомендації

Підготовка до практичного заняття № 9 передбачає вивчення основних понять «Витрати», «калькулювання», «калькуляція», чітке розуміння класифікації витрат.

Основні теоретично-розрахункові положення

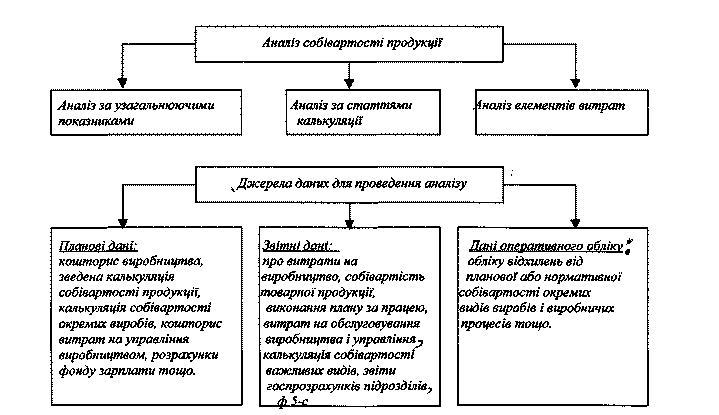

Схема аналізу собівартості продукції і джерела їх даних для проведення аналізу зображено на рис. 9.1.1.

Рис. 9.1.21. Схема аналізу собівартості продукції і джерела даних для проведення аналізу

Завданнями аналізу собівартості продукції є:

оцінка виконання плану по собівартості за звітний рік;

виявлення використаних ресурсів подальшого зниження собівартості продукції;

розроблення заходів по мобілізації резервів економного витрачення матеріальних, трудових, грошових ресурсів.

9.2. Аналіз собівартості продукції за елементами затрат

Групування затрат за елементами - призначено для виявлення всіх затрат на виробництво за їх видам і відображає всі затрати підприємства, пов'язані з виготовленням промислової продукції, включаючи і ту її частину, яка призначена для виконання робіт і послуг непромислового характеру.

В цьому групуванню збережений принцип однорідності витрат, незалежно від спрямування затрат, які не можуть бути розподілені на складові частини.

Аналіз затрат за елементами дозволяє вивчити вплив на рівень собівартості використання трудових ресурсів, основних фондів і оборотних засобів. Дані такого аналізу являються базою для:

- встановлення потреб підприємства в матеріальних ресурсах, оборотних засобах, матеріально-технічному постачанню;

- визначення завдань по одиниці собівартості продукції;

- складання кошторису витрат на плановий період;

- розрахунку суми затрат на весь випуск продукції по кожному елементу.

Для виявлення причин зміни рівня собівартості вивчають склад і структуру затрат на виробництво. З цією метою визначають питому вагу кожного елементу в загальній сумі затрат на виробництво в %.

Це дозволяє намітити основні напрями аналізу затрат, знайти резерви зниження собівартості продукції за рахунок зниження її матеріально-, трудо-, енерго- фондомісткості.

При цьому порівнювати затрати в абсолютних величинах не має сенсу, так як вони обчислені на різний обсяг продукції чи робіт.

Для порівняння фактичної структури з плановою складають табл. 7.2.1.

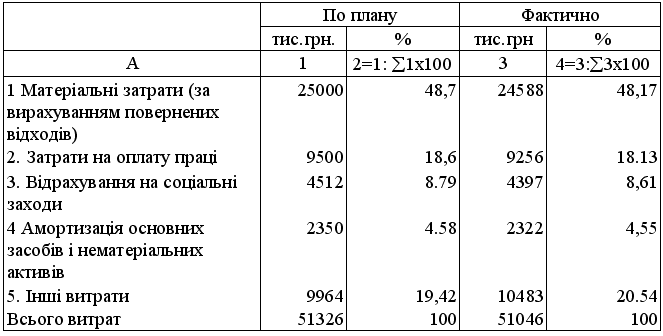

Таблиця 9.1.1.

Аналіз структури затрат за елементами

З таблиці 9.1.1. видно, що найбільш питому вагу мають матеріальні і трудові витрати (48,17 + 18,13 = 66,3 %), їх структура фактично порівняно з планом знизилась на 1 % (67,3-66,3). Однак, структура інших витрат збільшилась на 1,06 % (20,54-19,42).

Групування затрат за економічними елементами дозволяє визначити загальну суму затрат на виробництво по підприємству в цілому і їх структуру, але не дає можливість обчислити собівартість продукції, розподілити затрати по видам продукції і цільовому призначенню. Це досягається шляхом аналізу затрат по статтях калькуляції.

9.3. Аналіз собівартості продукції за статтями калькуляції

Класифікація затрат за статтями калькуляції, тобто за призначенням, дозволяє вивчити затрати по місцю їх виникнення, виявити їх зміни по окремим підрозділам підприємства, а також дає можливість розподілити витрати по видам продукції і визначити собівартість одиниці продукції.

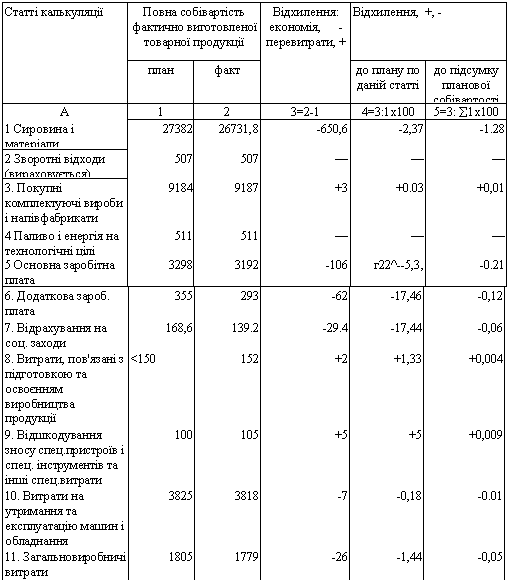

Основні статті калькуляції перераховані в табл. 9.3.1.

Таке групування затрат враховує їх поділ на прямі і накладні. Витрати, які безпосередньо включаються в собівартість окремих видів продукції називаються прямими (сировина, матеріали, покупні вироби, основна і додаткова з/п робітників, зайнятих виробництвом продукції).

Накладні - це затрати, пов 'язані з виробництвом декількох видів продукції і які відносяться на об'єкт калькуляції шляхом розподілу пропорційно відповідній базі (витрати на утримання і експлуатацію машин і обладнання, цехові, загальнозаводські витрати). Затрати в сукупності по всім калькуляційним статтям складають повну собівартість товарної продукції (див. табл. 9.3.1.)

Таблиця 9.3.1

Аналіз собівартості продукції за статтями калькуляції

У цілому фактична повна собівартість знизилась порівняно з планом на 420 грн. або на 0,8 % (50239:50659 х 100-100).

Це відбулося за рахунок економії затрат на сировину і матеріали (406 тис.грн.), на основну і додаткову зарплату з відрахуваннями (197,4 тис.грн.), на витрати по утриманню і експлуатацію машин і обладнання, загальновиробничих витрат, та ін. у цілому на 901 тис.грн. Проте, по таких статтях як покупні вироби, загальногосподарські витрати, втрати від браку, комерційні витрати та інших, допущено перевитрати на 481 тис.грн.

Отже, на підприємстві необхідно розробляти заходи по ліквідації вказаних перевитрат, що призведе до зниження собівартості продукції не на 420 тис.грн., а на 901 тис.грн.

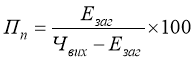

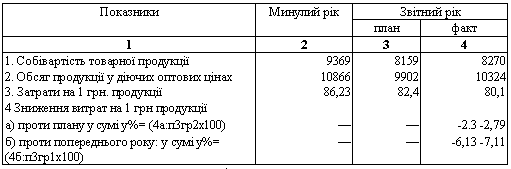

9.4. Аналіз затрат на 1 гривню товарної продукції (ТП)

Затрати на 1 грн. ТП — це узагальнений показник собівартості продукції, за допомогою якого:

1) можна порівняти роботу різних підприємств, дати оцінку собівартості продукції за різні роки;

2) можна побачити прямий зв'язок між собівартістю і прибутком.

При аналізі потрібно спочатку порівняти фактичні затрати на 1 грн. ТП з плановими і знайти відхилення (табл. 9.4.1.), а потім розрахувати, як на це відхилення вплинули різні фактори:

Таблиця 9.4.1.

Аналіз затрат на 1 грн. ТП

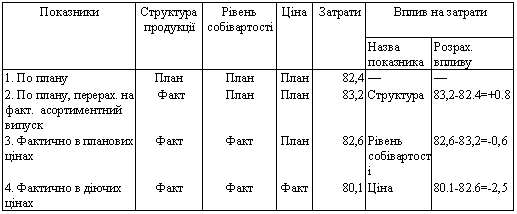

Кожна грн. товарної продукції повинна забезпечити 17,6 коп. планового прибутку (1 грн. — 82,4), а фактично прибуток складає 19,9 коп. (1 - 80,1), за минулий рік 13,85 коп. (1 - 86,23).

На відхилення в затратах на 1 грн. товарної продукції впливають такі фактори (табл. 7.4.2.) як зміни:

- асортименту і структури продукції;

- рівня собівартості продукції;

- цін на матеріальні ресурси, тарифи на електроенергію, теплоенергію.

Таблиця 9.4.2.

Розрахунок впливу факторів на зміну затрат на 1 грн. продукції

Практичні завдання.

Завдання 1.

Пiдприємство планує виробляти чотири види виробiв: А, В, С та D. Плановi показники дiяльностi пiдприємства наведено в таблиці. Загальновиробничi витрати плануються в cyмi 380 000 тис. грн., розподiляються вони за видами продукції пропорцiйно часу виробництва.

Необxiдно:

а) визначити вироби, реалiзацiя яких забезпечуватиме отримання найбільшого та найменшого прибутку;

б) передбачається зняти з виробництва вирiб, який приносить найменший прибуток. Розрахуйте собiвартiсть виробiв, якi будуть вироблятися. Прокоментуйте результати розрахyнкiв.

Таблиця 1

Планові показники діяльності підприємства

|

Показник |

Виріб |

|||

|

А |

В |

С |

Д |

|

|

Основні матеріали на виробництво одиниці продукції, тис. грн. |

125 |

415 |

608 |

220 |

|

Прямі витрати на одиницю продукції, тис.грн. |

240 |

122 |

95 |

198 |

|

Час роботи основних виробничих робітників на виробництво одиниці продукції, год. |

0,6 |

1,2 |

0,8 |

2,2 |

|

Обсяг виробництва, шт |

400 |

500 |

200 |

1000 |

|

Ціна реалізації, грн.. |

500 |

750 |

800 |

800 |

Вказівки: для розрахунку собівартості виробів, необхідно всі непрямі витрати розподілити за видами продукції пропорційно часу виробництва з використанням коефіцієнту розподілу витрат. ( формула 4.2).

При застосуванні методу повних витрат всі витрати підприємства,як виробничі так і невиробничі) повністю розподіляються між виробленою продукцією, при цьому прямі витрати безпосередньо відносять на собівартість окремих видів продукції, а непрямі витрати розподіляють на види продукції пропорційно базам ( драйверам) – коефіцієнтам розподілу.

СД ( ставка драйвера ) або коеф. розподілу непрямих витрат = ![]()

= Сума непрямих витрат/ сумарне значення бази розподілу. (9.2)

Завдання 2.

Плануючи коефiцiєнти розподiлу непрямих виробничих витрат, пiдприємство розподiляє загальновиробничi витрати для цеху № 1 на основі машиногодин, для цеху № 2 - на основі трудовитрат. Плановi показники пiдприємства на наступний рік наведено в табл. 2. Визначити коеф. розподілу загальновиробничих витрат для цеху № 1. и цеху № 2.

Таблиця 2

Планові показники діяльності підприємства

|

Витрати |

Цех 1 |

Цех 2 |

|

Загальновиробничі витрати, грн |

100 00 0 |

80 000 |

|

Час роботи обладнання, маш. год. |

2 000 |

3 300 |

|

Прямі трудові витрати, год. |

3 000 |

1600 |

Вказівки для розв’язання завдання необхідно використання формули 9.2.

СПИСОК ЛІТЕРАТУРИ

Основна

- Бойчик І.М. Економіка підприємства: Навчальний посібник / І.М. Бойчик. – Вид. 2-ге, доповн. і переробл. - К.: Атіка, 2007.- 528с.

- Економіка підприємства: Підручник. / За ред. С.Ф. Покропивного. — К.: Хвиля-Прес, 2000. – 328 с.

- Покропивний С.Ф., Колот В.М. Підприємництво: стратегія, організація, ефективність: Навчальний посібник. — К.: КНЕУ. 1997. – 350 с.

- Швиданенко Г.О., Оголь О. В., Заїкіна В. В. Приватизація державних підприємств: Навчальний посібник. — К.: 13МН, 1996. – 216 с.

- Ансофф II. Стратегическое управление. — М.: Экономика, 1999. – 89 с.

- Анташов В.А., Уваров Г.В. Экономический советник менеджера. Учеб.-практ. пособие. — Минск: Финансы, учет, аудит. 1996. – 318 с.

- Ворст Й., Ревентлоу П. Экономика фирмы. —М.: Высш. шк., 1994. 13. 14. – 272 с.

- Градова А.П. Экономическая стратегия фирмы. — СПб., 1995. – 414 с.

- Грузинов В.П. Экономика предприятия и предпринимательство. — М., 1999. – 316 с.

Додаткова

- Конституція України. — К.: Преса України, 1997.

- Закон України "Про господарські товариства" від 19.09.91 //ВВР України. — 1991. — № 49.

- Закон України "Про державне регулювання ринку цінних паперів в Україні" від 30.10.96 // ВВР України. — 1996. — № 51.

- Закон України «Про підприємництво». Редакція від 21.07.2012 р.№ 698-XII. [Електронний ресурс] // Режим доступу: http://www.zakon.rada.gov.ua.

- Господарський кодекс України від 28.07.2005р. № 436 – ІV. [Електронний ресурс] // Режим доступу: http://www.zakon.rada.gov.ua.

Податковий кодекс України. Редакція від 01.10.2013 р. № 2755 -17. [Електронний ресурс] // Режим доступу: http://www.zakon.rada.gov.ua.

Практичне заняття 10

Тема: Фінансово-економічні результати й ефективна діяльність підприємства.

Мета: закріплення знань з основних понять теми, формування навичок розрахунку фінансово-економічних результатів на підприємстві.

Питання для обговорення

- 1 Суть і основні завдання фінансової діяльності підприємства.

- Дохід підприємства.

- Загальна схема формування фінансових результатів.

- Поняття і види прибутку.

- Розподіл прибутку на підприємстві.

Методичні рекомендації

Підготовка до практичного заняття № 10 передбачає вивчення основних понять теми, знання методики розрахунку фінансово-економічних результатів підприємства.

Основні теоретично-розрахункові положення

1. В Україні визначення доходів підприємств здійснюється за методом нарахувань.

Дохід від реалізації продукції (Дрп) визначається за формулою

![]() , грн.,

, грн.,

де Q – обсяг виробництва продукції в натуральному виразі.

Цр – ціна реалізації одного виробу, грн.

Чистий дохід підприємства від реалізації продукції (Дч) визначається за формулою

![]() , грн.,

, грн.,

де ПДВ – сума ПДВ, яка була включена до складу доходу, грн.;

АЗ – сума акцизного збору, яка була включена до складу доходу від реалізації підакцизної продукції, грн.;

Він – інші відрахування з доходу (сума наданих покупцям знижок, вартість повернених ними товарів та інші суми, що підлягають вилученню з доходу від реалізації), гр

Під час операційної діяльності підприємство, крім доходу від реалізації продукції (товарів, робіт, послуг), отримує й інші операційні доходи. До таких доходів належать: отримана орендна плата за майно, надане у тимчасове користування іншим особам; дооцінка вартості запасів матеріальних цінностей, що знаходяться на складі підприємства; дохід від зростання курсу валюти, якою володіє підприємство на банківських рахунках.

Доходи підприємства від іншої діяльності включають: дохід від участі в капіталі, інші фінансові та інші доходи.

До доходів від участі в капіталі відносять дохід, отриманий підприємством від здійснених ним інвестицій в асоційовані, дочірні або спільні підприємства, облік яких ведеться за методом участі в капіталі. Цей дохід має місце, коли прибуток, отриманий підприємством-об'єктом інвестування, не спрямовується на виплату дивідендів інвесторам, а залишається на його ж подальший розвиток. У такому разі відбувається зростання вартості інвестицій, здійснених підприємствами-інвесторами, пропорційно до їхніх часток у капіталі цього підприємства. Відповідна величина зростання вартості інвестицій, здійснених підприємством-інвестором, і є його доходом від участі у капіталі.

Дохід від участі в капіталі (Дук) визначається як добуток чистого прибутку, отриманого асоційованим, дочірнім або спільним підприємством, на частку підприємства-інвестора у його статутному капіталі:

![]() , грн.,

, грн.,

де Кі – частка інвестицій підприємства-інвестора у статутному капіталі асоційованого (дочірнього, спільного) підприємства (у вигляді десяткового дробу);

П – прибуток, отриманий асоційованим підприємством, грн.

2. Економічна сутність, значення, порядок обчислення та основні напрями розподілу прибутку підприємства

Кінцевим позитивним результатом господарської діяльності будь-якого підприємства є прибуток. Прибуток визначається як перевищення доходів підприємства над його витратами.

Основними функціями прибутку є такі:

- слугує мірилом, що дає змогу оцінити результати господарської діяльності підприємства;

- є джерелом винагороди засновникам (власникам) підприємства. За показником прибутку визначається частка доходів засновників (власників) підприємства та розміри очікуваних дивідендів (для акціонерних товариств);

- в умовах ринкових відносин прибуток є основним джерелом фінансування розвитку підприємства та вдосконалення його матеріально-технічної бази, забезпечення всіх форм інвестування;

- прибуток виступає критерієм доцільності під час схвалення господарських рішень на підприємстві. Оскільки більшість рішень підприємства пов'язана з витрачанням ресурсів (матеріальних, трудових, фінансових), вони мають розглядатись з урахуванням величини прибутку, який підприємство отримає у результаті їхньої реалізації;

- прибуток є основним фінансовим важелем при формуванні надходжень до бюджету країни. Регулюючи розміри прибутку, що залишаються у розпорядженні підприємств, держава стимулює ділову активність підприємств.

З метою аналізу та забезпечення ефективного управління формуванням прибутку розрізняють такі види прибутку підприємства:

1. Маржинальний прибуток (Пм). Він є джерелом покриття всіх постійних витрат підприємства. Обчислюється так:

![]() , грн.,

, грн.,

де Дч – чистий дохід підприємства, грн.;

Взм – сума змінних витрат підприємства, пов'язаних з виробництвом реалізованої продукції, грн.

2. Валовий прибуток (Пв):

![]() , грн.,

, грн.,

де Срп - виробнича собівартість реалізованої продукції, грн.

3. Операційний прибуток, або прибуток від операційної діяльності підприємства (![]() ):

):

![]() , грн.,

, грн.,

де Дін.о – інший операційний дохід, грн.;

Вадм – адміністративні витрати, грн.;

Взб – витрати на збут, грн.;

Він.о – інші операційні витрати, грн.

4. Прибуток від звичайної діяльності до оподаткування (П зв.оп):

![]() , грн.,

, грн.,

де Ду к – доходи підприємства від участі в капіталі, грн.;

Дін.ф – інші фінансові доходи, грн.;

Дін – інші доходи підприємства, грн.;

Вук – втрати від участі в капіталі, грн.;

Він.ф – інші фінансові втрати, грн.;

Він – інші витрати підприємства, грн.

5. Прибуток від звичайної діяльності підприємства (Пзв.д).Величину податку на прибуток визначають, виходячи з суми прибутку від звичайної діяльності до оподаткування та діючої ставки податку на прибуток:

![]() , грн.,

, грн.,

де % Пна п – ставка податку на прибуток, %.

6.Чистий прибуток підприємства (Пч):

![]() , грн.,

, грн.,

де Дн.д – доходи від надзвичайної діяльності підприємства, грн.;

Вн.д. – витрати, пов'язані з надзвичайною діяльністю підприємства, грн.

Практичні завдання

1. Розрахунок маси валового і чистого прибутку підприємства. Обчислити масу валового і чистого прибутку виробничого підприємства «Ластівка» на підставі вихідних елементно-витратних та інших показників, наведених у табл. 10.1.

Таблиця 10.1

Вихідні показники виробничо-господарської діяльності підприємства «Ластівка» для розрахунків валового і чистого прибутків

|

Показник |

Одиниця вимірювання |

Значення |

|

Елементи валових витрат |

тис. грн. |

|

|

Матеріальні витрати |

|

1671 |

|

Витрати на оплату праці |

|

1200 |

|

Відрахування на соціальні потреби |

|

552 |

|

Амортизація основних фондів |

|

250 |

|

Інші витрати |

|

243 |

|

Елементи витрат, які зменшують балансовий прибуток |

тис. грн. |

|

|

Витрати на утримання дитячих дошкільних закладів |

|

40 |

|

Плата за землю |

|

30 |

|

Податок на майно |

|

24 |

|

Податок з власників транспортних засобів |

|

4 |

|

Відносні ставки і нормативи |

% |

|

|

Рентабельність товарної продукції |

|

25 |

|

Ставка податку на прибуток |

|

30 |

Обчислення величини балансового прибутку підприємства на наступний рік. Обчислити величину балансового прибутку підприємства на наступний рік, враховуючи такі очікувані показники його виробничо-господарської діяльності, тис. грн.:

1) обсяг продажу виробленої продукції — 6800;

2) повні витрати на виробництво товарної продукції — 4600;

3) залишки готової продукції на складах підприємства на початок і кінець розрахункового року — відповідно 200 та 100;

4) витрати на реалізацію продукції — 50;

5) дивіденди від придбаних акцій — 10;

6) дохід від оренди майна підприємства — 25.

10.8. Обчислення чистого прибутку і рентабельності товарообмінної операції. Компанія «Інтеркобо» здійснює свою комерційну діяльність, використовуючи товарообмінні (бартерні) операції. Зокрема, вона обмінює бензин на насіння соняшнику, організовує з нього виробництво олії і шроту та реалізовує ці продукти на зовнішньому й внутрішньому ринках.

За розрахунковий рік компанія організувала виробництво 1540 т соняшникової олії і 1433 т шроту. Валові витрати на виробництво олії та шроту склали 739710 дол. США.

Олія соняшникова йде на експорт у повному обсязі. Ціна реалізації 1 т олії — 555 дол. США (без ПДВ). Шрот реалізується на внутрішньому ринку сільським споживачам за ціною 58,5 дол. США за 1 т (у тому числі ПДВ становить 20 % продажної ціни). Ставка податку (платежів у бюджет) дорівнює 30 % від одержаного валового прибутку.

Обчислити:

1) абсолютну величину чистого прибутку від комерційної діяльності компанії «Інтеркобо»;

2) рентабельність товарообмінних операцій (за валовим і чистим прибутком).

СПИСОК ЛІТЕРАТУРИ

Основна

- Бойчик І.М. Економіка підприємства: Навчальний посібник / І.М. Бойчик. – Вид. 2-ге, доповн. і переробл. - К.: Атіка, 2007.- 528с.

- Економіка підприємства: Підручник. / За ред. С.Ф. Покропивного. — К.: Хвиля-Прес, 2000. – 328 с.

- Покропивний С.Ф., Колот В.М. Підприємництво: стратегія, організація, ефективність: Навчальний посібник. — К.: КНЕУ. 1997. – 350 с.

- Швиданенко Г.О., Оголь О. В., Заїкіна В. В. Приватизація державних підприємств: Навчальний посібник. — К.: 13МН, 1996. – 216 с.

- Ансофф II. Стратегическое управление. — М.: Экономика, 1999. – 89 с.

- Анташов В.А., Уваров Г.В. Экономический советник менеджера. Учеб.-практ. пособие. — Минск: Финансы, учет, аудит. 1996. – 318 с.

- Ворст Й., Ревентлоу П. Экономика фирмы. —М.: Высш. шк., 1994. 13. 14. – 272 с.

- Градова А.П. Экономическая стратегия фирмы. — СПб., 1995. – 414 с.

- Грузинов В.П. Экономика предприятия и предпринимательство. — М., 1999. – 316 с.

Додаткова

- Конституція України. — К.: Преса України, 1997.

- Закон України "Про господарські товариства" від 19.09.91 //ВВР України. — 1991. — № 49.

- Закон України "Про державне регулювання ринку цінних паперів в Україні" від 30.10.96 // ВВР України. — 1996. — № 51.

- Закон України «Про підприємництво». Редакція від 21.07.2012 р.№ 698-XII. [Електронний ресурс] // Режим доступу: http://www.zakon.rada.gov.ua.

- Господарський кодекс України від 28.07.2005р. № 436 – ІV. [Електронний ресурс] // Режим доступу: http://www.zakon.rada.gov.ua.

- Податковий кодекс України. Редакція від 01.10.2013 р. № 2755 -17. [Електронний ресурс] // Режим доступу: http://www.zakon.rada.gov.ua.

про публікацію авторської розробки

Додати розробку